Государственный внешний долг России, его правовая основа

Распределение внешнего долга после распада СССР

Динамика внешнего долга России в 90-е годы

Заимствования России у международных финансовых организаций

Заимствования России у правительств иностранных государств (Парижский клуб кредиторов)

Частные внешние заимствования на современном этапе

Основные направления совершенствования управления внешним долгом

Альтернативные средства платежа

Навигация

Основные направления совершенствования управления внешним долгом

Внешний российский долг: структура и динамика

118459

знаков

22

таблицы

7

изображений

3.1 Основные направления совершенствования управления внешним долгом

Под управлением внешним долгом понимается совокупность действий государства, связанных с изучением конъюнктуры на рынке ссудных капиталов, выпуском новых займов и выработкой условий выпусков, с выплатой процентов по ранее выпущенным займам, проведением конверсии и консолидации займов, определением курса облигаций на денежном рынке, проведением мероприятий по определению ставок процентов по государственному кредиту. К управлению внешним долгом относятся мероприятия государства по погашению ранее выпущенных займов, срок действия которых истек.

Управление государственным внешним долгом в последние годы оказалось в центре отечественной экономической дискуссии. Причиной этого явился стремительный рост абсолютных и относительных размеров внешнего долга в течение двух десятилетий. Увеличение долгового бремени стало результатом проведения последними советскими и первыми российскими правительствами ошибочной экономической политики, в том числе политики внешних заимствований, распада СССР, принятия Россией на себя его финансовых обязательств. Относительная тяжесть долга возросла также в результате значительного снижения реального курса рубля в 1991-1992 гг. и в 1998г.

Увеличение внешнего долга сопровождалось взрывным ростом платежей по его обслуживанию и погашению, неспособность осуществлять которые дважды за последнее десятилетие приводила к национальным дефолтам – в декабре 1991г. и в августе 1998г. Ряд соглашений о реструктуризации долговых платежей коммерческими (в декабре 1991г., июле 1993г., ноябре 1995г., ноябре 1995г., ноябре 1998г., феврале 2000г.) и официальными (в апреле 1993г., июне 1994г., июне 1995г., апреле 1996г., августе 1999г.) кредиторами позволил уменьшить долговую нагрузку на экономику страны, приходившуюся на период 1992 – 2000 гг.

Одними из наиболее существенных недостатков формирующейся в России системы управления государственным долгом является то, что упомянутая система:

1. недостаточно обеспечивает осуществление централизованной и долгосрочной политики в области управления государственным долгом и государственных заимствований;

2. не полностью обеспечивает предупреждение возможных финансовых и долговых кризисов, а также принятие оперативных мер по их преодолению;

3. носит фрагментарный и в ряде случаев противоречивый характер.

В действующей системе управления долгом отсутствуют:

- детализированный учет долговых обязательств.

В настоящее время учет долговых обязательств в значительной степени разобщен, а единая база данных государственных долговых обязательств отсутствует. Учет государственных долговых обязательств ведется различными банками-агентами (Банк России - внутренний долг, Внешэкономбанк СССР - внешний долг в части облигационных займов и долга официальных кредиторов и других категорий долга), а также различными департаментами Министерства финансов Российской Федерации.

Методология учета долговых обязательств в значительной степени отличается в зависимости от органа и подразделения Минфина России, осуществляющего учет.

Кроме того, методология учета в ряде случаев отличается не только по категориям долга, но и по видам долговых обязательств, что еще больше затрудняет определение точного размера долга и перспективное планирование бюджета в части, обслуживания и погашения государственного долга и привлечения заимствовать. Отсутствие единой методологии учета государственного долга, а также единой интегрированной базы данных по видам долговых обязательств ухудшает возможности по формированию и реализации обоснованной долговой стратегии, а также бюджетной политики в целом.

- единая система анализа и оценки рисков, связанных со структурой государственного долга.

В настоящее время размеры погашения и обслуживания долга в значительной степени зависят от материализации рисков, связанных со структурой государственного долга.

В связи с тем, что учет доходов федерального бюджета осуществляется в рублях, а платежи по внешнему долгу производятся в иностранной валюте, государство несет значительные риски, в форме возможного резкого изменения валютного курса рубля.

Одновременно рост валютного курса рубля приводит к ситуации, когда внутренние заимствования будут менее выгодными для бюджета, чем внешние заимствования на аналогичные сроки с учетом фактора валютного риска (и наоборот, в случае падения валютного курса рубля).

Кроме того, часть заимствований, составляющих государственный долг Российской Федерации, имеет плавающие процентные ставки, что приводит к возникновению риска увеличения бюджетных расходов на обслуживание долга в связи с колебаниями процентных ставок на международных рынках.

Таким образом, развитие системы анализа рисков, связанных с управлением государственным долгом и осуществлением заимствований является основополагающим элементом системы активного управления государственным долгом и осуществления экономически и финансово обоснованной политики в области управления долгом.

- координация долговой политики государства с политикой в области управления золотовалютными резервами и процентной политикой Банка России.

Политика в области управления государственным долгом непосредственно влияет на денежно-кредитную политику и, в частности, на курс рубля, денежную массу, уровень золотовалютных резервов. Одновременно, денежно-кредитная (в том числе процентная) политика Банка России оказывает непосредственное влияние на стоимость, состояние и рынок внутренних заимствований, а размер золотовалютных резервов на способность страны погашать и обслуживать внешний долг, что, в конечном счете, влияет на кредитный рейтинг России и стоимость внешних заимствований.

В настоящее время упомянутая координация осуществляется на стадии согласования бюджетной и денежно-кредитной политики Правительства Российской Федерации и Банка России на соответствующий год. При этом механизм координации среднесрочной бюджетной и долговой политики и денежно-кредитной политики не определен.

С учетом изложенного, становится ясна необходимость четкого формулирования сферы обязанностей, процедур и механизмов взаимодействия и координации бюджетной и долговой политики, функций и сопряженной с ними ответственности, а также обмена информацией между государственными органами, вовлеченными в процесс формирования бюджетной и денежно-кредитной политики, а также в процесс управления долгом.

В отсутствие указанного взаимодействия и координации возможности реагирования системы управления государственным долгом на изменение экономических и финансовых условий, состояние финансовых рынков, являются ограниченными, что увеличивает риски крупных потерь и кризисов.

- система учета и регистрации субфедеральных, региональных заимствований, а также анализа заимствований негосударственного сектора экономики.

Субфедеральные и региональные заимствования представляют собой также один из факторов риска устойчивости государственных финансов и оказывают непосредственное влияние на государственную политику в области управления долгом. Отсутствие четкой политики в отношении этих заимствований, а также механизмов их регулирования усугубило долговой кризис Российской Федерации в 1998 году.

Несмотря на установленные в настоящее время законодательные ограничения на новые заимствования субъектами Федерации, система контроля за соблюдением этих ограничений недостаточно эффективна. Кроме того, действующая система управления государственным долгом не имеет эффективных инструментов и механизмов влияния на заимствовать на корпоративном уровне, в том числе предприятий государственного сектора экономики. Таким образом, риски, связанные с негосударственными заимствованиями, остаются одним из уязвимых элементов системы управления государственным, долгом;

- единый орган, уполномоченный осуществлять заимствования от имени Правительства.

Действующее законодательство не закрепляет функции учета, оперативного управления долгом и осуществления заимствований за одним уполномоченным органом Правительства, что предполагает возможность осуществления заимствований другими органами исполнительной государственной власти от имени Правительства. В прошлом указанная, практика привела к значительному росту долга бывшего СССР и Российской Федерации за счет предоставления федеральными органами государственной власти гарантий и осуществления заимствований от имени Правительства, а также возможность осуществления заимствований государственными унитарными предприятиями, входящими в государственный сектор экономики.

Упомянутые выше проблемы и недостатки действующей системы управления государственным долгом обуславливают необходимость реформирования системы управления государственным долгом с целью создания единой эффективной и интегрированной системы, а также пересмотра принципов ее функционирования с учетом мирового опыта и особенностей текущего положения страны.

Основная задача реформирования и развития системы управления государственным долгом заключается в усилении государственного влияния и контроля за государственным долгом и заимствованиями и постепенном снижении зависимости государственного бюджета от ситуации в долговой сфере.

Достижение целей по сокращению стоимости обслуживания государственного долга и по сохранению объема государственного долга па экономически безопасном уровне возможно при выполнении системой управления государственным долгом следующих задач:

o повышение эффективности государственных заимствований на внутреннем и внешнем рынках;

o дальнейшее развитие рынка внутренних заимствований, в том числе в связи с реформой пенсионной системы;

o оптимизация структуры государственного долга Российской Федерации;

o сокращение рисков, связанных с осуществлением заимствований;

o обеспечение принятия экономически обоснованных решений в области управления государственным долгом и государственных заимствований;

o развитие рыночных инструментов заимствований и инструментов управления долгом.

Эти задачи могут быть реализованы только в случае создания и совершенствования следующих элементов системы управления государственным долгом:

-совершенствование правовых основ в области управления долгом;

-создание единой и централизованной организационной структуры и четких механизмов управления долгом;

-создание единой системы учета государственного долга и единой базы данных, по учету государственного долга;

-создание единой системы анализа рисков в области управления долгом и финансового анализа долговых операции и заимствований;

-формирование интегрированной и унифицированной системы стратегического планирования в сфере системы управления государственным долгом и оценки эффективности заимствований;

-совершенствование механизмов взаимодействия системы управления долгом с системой кассового управления средствами бюджета;

-создание системы и механизмов взаимодействия, включая межведомственные и внутриведомственные процедуры управления государственным долгом, денежно-кредитной политикой и политикой в области управления золотовалютными резервами;

-создание системы учета в секторе государственного управления, основанной на принципе начисления.

-внедрение интегрированной системы по аналитическому учету субфедеральных, муниципальных долговых обязательств и заимствований негосударственного сектора экономики.

С целью улучшения условий осуществления внешних заимствований и поддержания доступа Российской Федерации на международные рынки капитала, а также с учетом ориентации в среднесрочной перспективе на рыночные заимствования требует совершенствования и институциональная структура взаимоотношений с иностранными инвесторами. К числу основных направлений этой работы относятся:

– создание унифицированного механизма своевременного предоставления информации иностранным инвесторам и рейтинговым агентствам в отношении финансовой и экономической ситуации в Российской Федерации;

– сосредоточение функций координации в области взаимоотношений с иностранными инвесторами в едином ведомстве, а также упорядочение указанных взаимоотношений, в том числе путем создания механизма координации этой работы между государственными министерствами и ведомствами.

3.1.1. Стратегия снижения долгового бремени

В зависимости от фактически исполняемого графика платежей, факта проведения реструктуризации и размеров отклонения фактических платежей от первоначальной приведенной стоимости долга (ППСД) можно сформулировать шесть основных вариантов управления внешним долгом, отличающихся друг от друга следующими основными характеристиками (см. рис. 4):

1. отсутствие реструктуризации долга, соблюдение оригинального графика платежей (ОГП), равенство фактических платежей ППСД;

2. реструктуризация долга (РД), согласование нового графика платежей (НГП), превышение фактическими платежами ППСД;

3. РД, НГП, равенство фактических платежей ППСД;

4. РД, НГП, фактические платежи меньше ПСД;

5. согласованное с кредиторами полное списание долга, отсутствие графика платежей, фактические платежи равны нулю;

6. дефолт, отсутствие графика платежей, фактические платежи равны нулю.

Еще одной характеристикой данных вариантов, представленных на схеме, является уровень платежей по внешнему долгу в краткосрочной перспективе (в течение нескольких ближайших лет) - ПКП. На максимальном уровне ПКП находятся в 1 варианте, что, собственно, и является одной из важнейших причин проведения реструктуризации долга и изменения оригинального графика платежей. При последовательном переходе от 1 варианта к 6 варианту величина ПКП, как правило, уменьшается, достигая нуля в 5 и 6 вариантах.

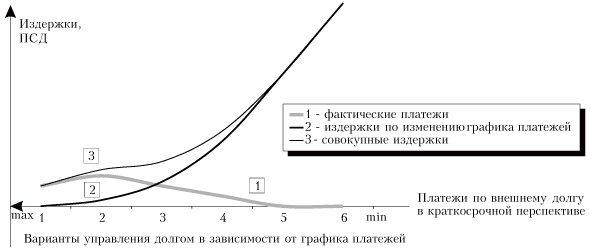

Рис. 4

Варианты управления внешним долгом в зависимости от используемого графика платежей

Источник: А.Илларионов, советник Президента РФ по экономическим вопросам.

Источник: А.Илларионов, советник Президента РФ по экономическим вопросам.

Совокупные издержки осуществления того или иного варианта управления внешним долгом складываются из суммы фактических платежей по долгу (в соответствии с ОГП либо НГП) и издержек от изменения графика платежей и его макроэкономических и социально-политических последствий (см. рис. 5). Параметры первой кривой фактических платежей по внешнему долгу - определяются исходя из описания вариантов управления Частичные и совокупные издержки могут быть измерены в терминах приведенной стоимости долга, значения которой отложены на вертикальной оси. Варианты управления долгом размещены на горизонтальной оси таким образом, что при движении по ней слева направо величина платежей в краткосрочной перспективе уменьшается.

Рис. 5

Совокупные издержки в зависимости от фактического графика платежей

На рис. 5 видно, что наименьшие совокупные издержки в терминах ПСД (наименьшая цена осуществления), хотя и сопровождаемые наиболее высокими расходами на платежи в краткосрочном периоде, соответствуют 1 варианту управления внешним долгом. При движении вправо - ко 2 варианту и далее - совокупные издержки по управлению внешним долгом последовательно увеличиваются. Они становятся неприемлемо высокими при попытках осуществления 6 варианта.

Таким образом, предлагаемая стратегия взаимоотношений с кредиторами, ведущая к изменению действующего графика платежей (проведение реструктуризации), если она при этом не предусматривает значительного снижения приведенной стоимости долга, ведет к экономическим потерям и потому представляется неоптимальной.

3.1.2 Альтернативные стратегии взаимоотношений с кредиторами и снижения долгового бремени

В зависимости от величины отклонения фактических чистых платежей по внешнему долгу (ЧПВД) от полных платежей, соответствующих их официальному графику (ГП) - независимо от того, является ли он оригинальным или выработанным в результате реструктуризации, - можно выделить шесть вариантов управления внешним долгом, отличающихся друг от друга следующими характеристиками (см. табл. 13):

1. ЧПВД превышают платежи по графику;

2. ЧПВД равны платежам по графику;

3. ЧПВД меньше платежей по графику, но больше процентных платежей;

4. ЧПВД равны процентным платежам;

5. ЧПВД меньше процентных платежей, но больше нуля;

6. ЧПВД равны нулю или меньше нуля.

Нетрудно заметить, что критерием классификации в этом случае выступает удельный вес ЧПВД в полных платежах по внешнему долгу (ППВД). В первых двух вариантах ЧПВД совпадают с ППВД. При переходе к 3 и последующим вариантам управления долгом доля ЧПВД в ППВД последовательно снижается, становясь равной нулю (или отрицательной величиной) в 6 варианте. Одновременно с этим при переходе от 1 и 2 вариантов управления внешним долгом к 6 доля бюджетных доходов в источниках средств для проведения платежей снижается, а доля финансирования повышается.

Таблица 13

Варианты управления внешним долгом в зависимости от величины фактических чистых платежей по внешнему долгу и их источников

| Варианты | Отклонения фактических ЧПВД от платежей по графику (ПГ) | Источники средств для | Последствия для размеров номинального объема долга (НОД) | ||

| Процентных платежей (ПП) | погашения основного долга (ПОД) | полных платежей по внешнему долгу (ППВД) | |||

| 1 | ЧПВД >ПП + ПОД | БД | БД | БД | Быстрое сокращение |

| 2 | ЧПВД =ПП+ ПОД | БД | БД | БД | Сокращение |

| 3 | ПП < ЧПВД <ПП+ ПОД | БД | БД,Ф | БД,Ф | Медленное сокращение |

| 4 | чпвд=пп | БД | Ф | БД,Ф | Стабилизация |

| 5 | 0<ЧПВД<ПП | БД,Ф | Ф | БД,Ф | Увеличение |

| 6 | ЧПВД<0 | Ф | Ф | Ф | Быстрое увеличение |

Сокращения ЧПВД - чистые платежи по внешнему долгу, ПП - процентные платежи, ПОД - погашение основного долга, БД - бюджетные доходы, Ф – финансирование

Оценку сравнительных преимуществ каждого из представленных вариантов можно сделать исходя из издержек их проведения и последствий их осуществления для размеров номинального объема долга. Поскольку финансирование для бюджета является ресурсом, как правило, более дорогим, чем его традиционные доходы, то при последовательном переходе от 1 варианта к 6 издержки их реализации последовательно возрастают (за счет увеличения компонента финансирования в общем объеме средств для проведения платежей). В то же время при переходе от 1 варианта к 6 номинальные объемы долга последовательно возрастают.

Похожие работы

... денежного обращения страны, укрепление доверия населения к финансовой деятельности государственных структур и в итоге на благоприятные тенденции в экономическом развитии общества. По внешнему государственному долгу определяется коэффициент его обслуживания. Он представляет отношение всех платежей по задолженности к валютным поступлениям страны от экспорта товаров и услуг, выраженное в процентах. ...

... культуры. В результате облигации, выдаваемые как часть заработной платы, оказались просто бумажками.Понятия внешнего и внутреннего долга. Итак, поскольку курсовая работа носит название "Государственный долг Российской Федерации. Анализ структуры и динамика», следует дать определение государственному долгу. Существует несколько классификаций государственного долга в зависимости от признака, ...

... и инвесторов к долговым обязательствам государства. Это, в свою очередь, повышает эффективность проводимых операций по управлению государственными долговыми обязательствами и в долгосрочной перспективе может привести к снижению стоимости обслуживания государственного долга. В течение 2003-2004 годов значительно повышена степень раскрытия информации об операциях Минфина России на внутреннем рынке ...

... долгом осуществляется с помощью основных методов управления государственным долгом, и в его основе лежат определенные принципы. Глава 2. Управление государственным внутренним долгом РФ. 2.1 Анализ его динамики и структуры за 2006-2008 гг. Рынок внутреннего долга не может считаться уникальным явлением в мировой практике – почти все страны мира, где финансовая сфера присутствует в более или ...

0 комментариев