Особенности внешнеторговых контрактов

Порядок приемки по количеству и качеству

Арбитражное соглашение

Прочие условия

Анализ международных банковских услуг банков РФ

Осуществление валютного контроля при проведении валютных операций

Выбор форм расчетов и средств платежа

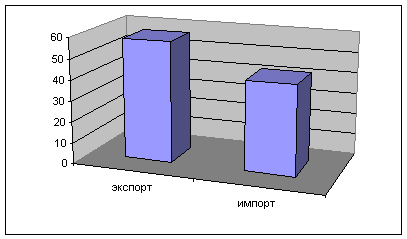

ОСОБЕННОСТИ МЕЖДУНАРОДНЫХ ТОРГОВЫХ РАСЧЕТОВ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Организация торговли готовой продукцией на международном рынке

Пути улучшения внешнеэкономической деятельности хозяйствующего субъекта

Навигация

Особенности внешнеторговых контрактов

Внешнеэкономическая деятельность предприятия

139097

знаков

4

таблицы

1

изображение

1.2 особенности внешнеторговых контрактов

Внешнеторговая деятельность осуществляется на основе контракта (договора). Рассмотрим основные отличия внешнеэкономического договора от прочих коммерческих договоров:

· один из участников внешнеэкономического договора не является резидентом Российской Федерации (иностранное юридическое или физическое лицо, государственные органы иностранного государства, международные организации и т. д.);

· возможность применения норм международного частного права при заключении договора;

· возможность применения норм права иностранных государств при заключении договора.

Внешнеэкономический договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям.

К числу существенных условий договора относятся:

· предмет договора;

· условия, прямо названные в международном договоре, законе или ином акте как существенные для данного вида договоров;

· условия, по которым на основании заявления одной из сторон должно быть достигнуто соглашение.

Следует отразить, каким является данный договор – консенсуальным или реальным.

Консенсуальныи договор означает, что права и обязанности сторон по договору возникают непосредственно в момент, когда достигнуты соглашения по всем существенным условиям договора, а не в момент реального выполнения юридически значимых действий (например, отгрузки товаров, закупаемых по международному договору купли-продажи).

Для заключения сторонами реального договора требуется передача имущества. В подобных ситуациях моментом заключения договора признается дата передачи имущества. При этом следует учитывать, что передачей имущества является не только его вручение соответствующему лицу, но и сдача транспортной организации либо организации связи для доставки адресату.

Рассмотрим основные положения международного договора купли-продажи.

Согласно ст. 11 Конвенции Организации Объединенных Наций о договорах международной купли-продажи (заключена в Вене 11.04.80) допускается возможность заключения таких договоров в устной форме. Однако законодательство РФ требует простой письменной формы внешнеторговых договоров.

При составлении внешнеэкономического договора необходимо учитывать особенности отечественного законодательства в области гражданских, налоговых, таможенных и иных правоотношений.

В соответствии с российским законодательством запрещается включать в договоры налоговые оговорки, в соответствии с которыми предприятие или иностранное юридическое или физическое лицо берет на себя обязательство нести расходы по уплате налогов других плательщиков налогов.

Во внешнеэкономическом договоре следует оговорить, на каком языке или языках этот документ составляется, на каком языке будет вестись переписка по вопросам его исполнения. Если нет специального указания об этом, то переписка ведется на языке стороны, от которой поступило предложение заключить сделку.

Во избежание фальсификаций рекомендуется подписывать каждую страницу договора и скреплять ее печатью, о чем делается соответствующая запись в тексте договора.

Рассмотрим порядок составления международного договора купли-продажи.

1. Преамбула договора.

В данном разделе должны быть указаны название, место и дата заключения договора, а также его номер, поскольку при отсутствии упоминания в договоре о применимом праве будет применяться право страны, в которой договор был заключен.

Далее указываются полные и точные наименования сторон, заключивших договор, их организационно-правовая форма и местонахождение. Необходимо указать, где, кем и когда стороны зарегистрированы.

Полномочия лиц, подписавших договор, обычно указываются в уставе, доверенности, удостоверении и т. д. Если полномочия указаны в уставе, то необходимо ознакомиться с подлинником устава или его надлежаще заверенной копией. Если устав изложен на иностранном языке, то должен быть заверен перевод на русский язык. При этом в тексте договора необходимо указать пункт, статью устава, в которых указаны полномочия представителя другой стороны, подписавшего договор.

2. Предмет договора.

Предметом договора международной купли-продажи является экспортируемый или импортируемый товар, который имеет таможенную стоимость. В качестве товара обязательно должна выступать индивидуально-определенная вещь, т. е. нужно указать ее наименование, вид, тип, сорт, класс и т. п., а также количество.

При определении количества поставленного товара меры измерения должны трактоваться сторонами одинаково. В договоре важно определить, включаются ли тара и упаковка в общий вес поставляемого товара.

Качество поставляемых товаров необходимо оговаривать со всей возможной скрупулезностью, так как отечественные ГОСТы и технические условия значительно отличаются от иностранных аналогов.

Часто стороны не указывают в договоре срок передачи товара, являющегося предметом договора, что приводит к затягиванию исполнения обязательства по поставке товара. Поэтому срок передачи рекомендуется устанавливать непосредственно в договоре.

При установлении в договоре международной купли-продажи каких-либо обязанностей следует детально определять механизм их исполнения с указанием того, кто их исполняет, в какой срок, какова ответственность за неисполнение и т. п.

Похожие работы

... имеет право самостоятельно совершать внешнеэкономическую деятельность, которая регулируется действующим законодательством России. При совершении внешнеэкономической деятельности предприятие пользуется полным объемом прав субъекта внешнеэкономической деятельности согласно действующего законодательства. Основными направлениями внешнеэкономической деятельности является экспорт и импорт товаров, ...

... стоимости (Ipq), внешнеторговых цен (Ip), и физического объема (Iq). Индексы внешней торговли исчисляются в целом по экспорту-импорту России и по укрупненным товарным группам. [7, c. 875]. II. Нормативная база статистической отчетности о внешнеэкономической деятельности предприятий Для анализа и учета внешнеэкономической деятельности предприятий используются такие формы отчетности как № 8-ВЭС ...

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

... тендерных процедур, что весьма удобно решает вопросы по времени поставки и срокам оформления документов Основные цели по формированию эффективной внешнеэкономической деятельности ОАО "Белметалл" в 2008 г.: организовать рекламную кампанию предприятия в средствах массовой информации стран СНГ, зарубежных стран (информирование потребителей о параметрах товаров и услуг, разъяснение, где могут ...

0 комментариев