Методика анализа производства и реализации продукции, работ, услуг

Сущность, понятие и критерии эффективности производственно-хозяйственной деятельности автотранспортного предприятия

Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП"

Оценка рентабельности ООО "НПАТП"

Направления финансового оздоровления предприятия

Перспективы развития автотранспортного предприятия. Принципы бережливого производства на предприятии

Финансовое оздоровление автотранспортного предприятия

Навигация

Оценка рентабельности ООО "НПАТП"

Анализ деятельности автотранспортного предприятия (на примере ООО «НПАТП»)

146660

знаков

12

таблиц

6

изображений

2.3 Оценка рентабельности ООО "НПАТП"

Говоря о рентабельности деятельности организации, мы определяем, сколько прибыли приносит каждый рубль затрат, поэтому критерием окупаемости затрат выступает прибыль организации.

Величина прибыли всегда более или менее очевидна и без труда может быть взята из учетных данных. Гораздо сложнее вопрос о том, что считать затратами, расходами компании, направленными на получение прибыли.

Здесь возможны два подхода:

-оценка рентабельности актива;

-оценка рентабельности текущих затрат.

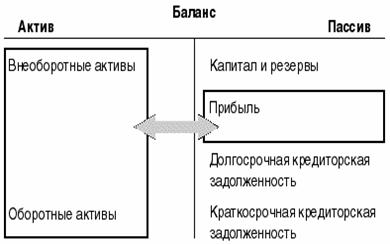

Первый из них считает расходами, направленными на получение прибыли, весь актив баланса. Действительно, чтобы, например, продавать товары, предприятию отнюдь не достаточно расходов на их (товаров) приобретение. Необходимо понести целый комплекс затрат, включающих в себя затраты на торговые площади, торговое оборудование, заработную плату работников и так далее, что и показывает актив баланса. Отсюда, в рамках этого подхода, анализ рентабельности - это сопоставление прибыли с активом. Во втором случае основой для оценки рентабельности служит отчет о прибылях и убытках. Оценка рентабельности актива (рисунок 2.4)

Рисунок 2.4 – Оценка рентабельности актива

В этом случае схема оценки рентабельности по данным отчетности выглядит следующим образом:

Этот подход передается элементарной формулой:

![]()

где R1 - коэффициент рентабельности;

Р - величина прибыли;

А - итог актива (пассива) баланса.

Смысл формулы очень прост: собственники вложили свои и привлеченные средства в активы, намереваясь получить прибыль. Чем больше значение коэффициента, тем лучше работает организация.

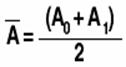

Однако прежде чем рассчитывать данный коэффициент, надо принять во внимание, что данная формула содержит логическую некорректность, так как P - это величина, полученная за определенный период, а А - сумма, исчисленная на определенный момент. Поэтому более правильно в знаменателе указать среднюю величину

где - А средний объем активов;

А0 - активы на начало отчетного периода;

А1 - активы на конец отчетного периода.

Замена суммы, исчисленной на определенный момент, на средний объем активов необходима во всех случаях, когда имеются существенные изменения в объеме и структуре активов.

Степень существенности таких изменений определяет аналитик.

Оценка рентабельности текущих затрат

Второй метод в большей степени ориентирован на специфику методологии, применяемой при отражении в учете фактов хозяйственной жизни фирмы. Одним из основных принципов построения современной учетной методологии выступает допущение временной определенности фактов хозяйственной жизни.

Общая схема расчета коэффициента рентабельности может быть представлена в следующем виде:

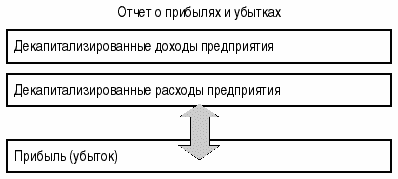

Рисунок 2.5 – Общая схема расчета коэффициента рентабельности

Финансовый результат (прибыль или убыток) деятельности предприятия есть разница между суммами его доходов и расходов, которая исчисляется за определенный временной отрезок - отчетный период - месяц, квартал, год. Следовательно, для определения финансового результата мы должны соотнести доходы и расходы предприятия, относящиеся к тому периоду, за который и исчисляется прибыль или убыток.

Однако, доходы и расходы, которые получает и несет предприятие, могут относиться к прошлым (t-1), настоящему (t0) и будущим (t+1) отчетным периодам. Разделение доходов и расходов по их временной составляющей обеспечивается правилом капитализации. Согласно этому правилу финансовый результат отчетного периода уменьшают и увеличивают на те расходы и доходы предприятия, которые относятся непосредственно к данному отчетному периоду. Или иначе: расходы предприятия списываются в том отчетном периоде, в котором они принесут предприятию доходы, или станет очевидна их убыточность. До момента списания, то есть участия в исчислении финансового результата, расходы и доходы компании капитализируются (показываются в балансе).

Реализация на практике допущения временной определенности доходов и расходов и правила капитализации приводит к тому, что актив баланса фактически представляет собой суммы еще не списанных расходов, которые предположительно должны окупиться (принести доходы) в будущих отчетных периодах. Распределение этих расходов по элементам (статьям) актива зависит от принятого основания (оснований) классификации. И если актив баланса строится по такому принципу, показатели A (актив) и P (прибыль) становятся несопоставимыми по своей временной составляющей.

Актив - это капитализированные расходы, которые примут участие в исчислении финансовых результатов будущих отчетных периодов, а прибыль или убыток, продемонстрированные в пассиве, - это величина, исчисленная как разница между доходами и расходами, уже декапитализированными, то есть списанными с баланса предприятия.

Таким образом, описанный нами выше подход к определению рентабельности предприятия годен только в том случае, когда мы, как бы разъединяя процедуру ведения текущего учета, основанную на принципе соответствия и содержания информации о предприятии, представляемой в балансе, рассматриваем A (актив) как имущество предприятия, эксплуатация которого дает определенные финансовые результаты (P).

Исходя же из принципа временной определенности фактов хозяйственной жизни, основой для определения рентабельности должен служить не баланс, а отчет о прибылях и убытках, где развернуто показываются декапитализированные доходы и расходы предприятия и полученный посредством их сопоставления финансовый результат (прибыль или убыток).

Формула расчета коэффициента рентабельности в этом случае принимает следующий вид:

R2= Р/ D

где R2 - коэффициент рентабельности;

Р - величина прибыли;

D - сумма декапитализированных (списанных) за отчетный период расходов. Изучение динамики показателей позволяет довольно полно охарактеризовать финансовое состояние предприятие и установить наметившиеся тенденции его изменения. Продолжительность оборота оборотных активов характеризует эффективность использования оборотных активов. К нему относится скорость оборота оборотных активов, т.е. время, в течение которого средства совершают полный оборот, и длительность оборота. Для вычисления данного показателя (R1) необходимо разделить сумму всех оборотных активов (Б.б. Ф.№1, стр. 290) на сумму среднемесячной выручки рассматриваемого года (К1).

2007 = 24 875/2 288,66 = 10,88

2008 = 32 590/15 220 = 2,14

2009 = 39 243/19 047,5 = 2,06

Таким образом, из полученных данных, видно, что срок оборачиваемости оборотных активов сократился. Так в 2009г. и в 2008г. срок равен 2 месяцам, а в 2007г. – 11 месяцам. Время пребывания оборотных средств в сфере производства охватывает период, в течении которого оборотные средства пребывают в состоянии запасов и в виде незавершенного производства. Для вычисления данного показателя (R2) необходимо общую сумму запасов оборотных активов (Б.б. Ф.№1, стр. 210) разделить на среднемесячную выручку рассматриваемого года (К1).

2007 = 1 014/2 288,66 = 0,44

2008 = 6 616/15 220 = 0,43

2009 = 7 080/19 047,5 = 0,37

Следовательно, из полученных данных видно, что скорость оборачиваемости капитала в запасах с 2007г. по 2009г. снизилась. Оборачиваемость средств в расчетах на предприятии характеризует состояние объема продаж, спрос на продукцию и т.д. Для вычисления данного показателя (R3) необходимо из общей суммы оборотных активов (Б.б. Ф.№1, стр. 290) вычесть сумму запасов (Б.б. Ф.№1, стр. 210), налогов (Б.б. Ф.№1, стр. 220) и сумму товаров отгруженных (Б.б. Ф.№1, стр. 215). Затем полученный результат разделить на сумму среднемесячной выручки (К1).

2007 = (24 875 – 1 014)/2 288,66 = 10,42

2008 = (32 590 – 6 616)/15 220 = 1,71

2009 = (39 243 – 7 080)/19 047,5 = 1,69

Следовательно, из полученных данных видно, что скорость погашения дебиторской задолженности сокращается в разы из года в год. Что положительно характеризует ООО "НПАТП". Рентабельность оборотного капитала характеризует способность предприятия получать прибыль от осуществления основной деятельности, т.е. своих обычных хозяйственных операций. Для вычисления данного показателя (R4) необходимо сумму чистой прибыли (убытка) отчетного периода (Отчет о прибылях и убытках Ф.№2, стр. 190) разделить на общую сумму оборотных активов (Б.б. Ф.№1, стр. 290).

2007 = (-2007)/24 875 = -0,08

2008 = (-4 296)/32 590 = -0,13

2009 = (4 723)/39 243 = -012

Таким образом, из полученных данных видно, что эффективность использования оборотного капитала минимальна (точнее отсутствует в принципе), т.к. она не только не уменьшается, а даже наоборот увеличивается в отрицательную сторону. Рентабельность продаж характеризует эффективность производственной и коммерческой деятельности предприятия и показывает, сколько предприятие имеет прибыли с рубля продаж. Для вычисления данного показателя (R5) на необходимо сумму прибыли (убытка) от продаж (Отчет о прибылях и убытках Ф.№2, стр. 050) разделить на выручку от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), (Отчет о прибылях и убытках Ф.№2, стр. 010).

2007 = -12 858/28 709 = -0,45

2008 = -2 096/186 562 = -0,01

2009 = (-4 092)/234 349 = -0,02

Следовательно, видно, что рентабельность продаж отсутствует (т.к. отрицательна), несмотря на незначительные улучшения. Среднемесячная выработка на одного работника характеризует уровень производительности труда работников. Для вычисления данного показателя (R6) необходимо сумму среднемесячной выручки рассматриваемого года (К1) разделить на сумму среднесписочной численности персонала (К3).

2007 = 2 288,66/911 = 2,51

2008 = 15 220/874 = 17,41

2009 = 19 047,5/797 = 23,9

Таким образом, из полученных данных видно, что за анализируемые годы по ООО "НПАТП" уровень производительности труда работников вырос в несколько раз. Фондоотдача характеризует эффективность использования основных средств, а так же хозяйственной деятельности предприятия. Для вычисления данного показателя (R7) нам необходимо сумму среднемесячной выручки (К1) разделить на сумму внеоборотных активов (Б.б. Ф.№1, стр. 190).

2007 = 2 288,66/25 506 = 0,09

2008 = 15 220/32 040 = 0,47

2009 = 19 047,5/26 036 = 0,73

Таким образом, из полученных данных видно, что интенсивность использования основных средств по ООО "НПАТП" постепенно увеличивается. Коэффициент инвестиционной активности характеризует покупку (или продажу) долгосрочных активов и других объектов инвестирования, не являющихся денежными эквивалентами. Для вычисления данного показателя (R8), нам необходимо сложить сумму незавершенного строительства (Б.б. Ф.№1, стр. 130) с суммой долгосрочных финансовых вложений (Б.б. Ф.№1, стр. 140). Затем, полученный результат разделить на сумму внеоборотных активов (Б.б. Ф.№1, стр. 190)

2007 = (619 + 20)/25 506 = 0,025

2008 = (926+5)/32 040 = 0,03

2009 = 1 417/26 036 = 0,05

Таким образом, из полученных данных видно, что инвестиционная активность ООО "НПАТП" постепенно увеличивается из года в год.

Сгруппируем исчисленные показатели в таблицу 2.4.

Данные таблицы 2.4 показывают, что на анализируемом предприятии ООО "НПАТП" финансовая ситуация за 2009 год несколько ухудшилась судя по коэффициентам задолженности, деловой активности рентабельности. Однако у предприятия существует прямая угроза банкротства, поскольку финансовый ресурс предприятия и довольно низкий уровень рентабельности не позволяют вовремя в полном объеме погашать свои обязательства перед государством, кредиторами и персоналом предприятия. Финансовое состояние организации, ее устойчивость и стабильность зависят от результатов ее производственной, коммерческой и финансовой деятельности. В связи с этим важными показателями, характеризующими финансовую устойчивость организации, являются:

— коэффициент финансовой автономии (независимости) или удельный вес собственного капитала в его общей сумме;

— коэффициент финансовой зависимости (доля заемного капитала в общей валюте баланса);

— плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному).

Величина коэффициента финансового риска (плеча финансового рычага) зависит от доли заемного капитала в общей сумме активов, доли основного капитала в общей сумме активов, соотношения оборотного и основном капитала, доли собственного оборотного капитала в формировании текущих активов, а также от доли собственного оборотного капитала в общей сумме собственного капитала.

Таблица 2.4 – Динамика основных индикаторов финансового состояния предприятия

| Показатель | 2007г. | 2008г. | 2009г. | Изменение (+/-) | |

| 2008/2007 | 2009/2008 | ||||

| Среднемесячная выручка (К1) | 2 288,66 | 15 220 | 19 047,5 | 12931,34 | 3827,5 |

| Доля денежных средств в выручке (К2) | 1 | 1 | 1 | - | - |

| Среднесписочная численность персонала (К3) | 911 | 874 | 797 | -37 | -77 |

| Степень платежеспособности общая (К4) | 24,32 | 4,88 | 4,18 | -19,44 | -0,7 |

| Коэффициент задолженности по кредитам (К5) | 12,86 | 2,3 | 2,24 | -10,56 | -0,06 |

| Коэффициент задолженности другим организациям (К6) | 10,9 | 1,83 | 1,24 | -9,07 | -0,59 |

| Коэффициент задолженности фискальной системе (К7) | 0,27 | 0,31 | 0,29 | 0,04 | -0,02 |

| Коэффициент внутреннего долга (К8) | 0,25 | 0,42 | 0,40 | 0,17 | -0,02 |

| Степень платежеспособности по текущим обязательствам (К9) | 24,32 | 0,42 | 4,18 | -23,9 | 3,76 |

| Коэффициент покрытия текущих обязательств оборотными активами (К10) | 0,45 | 0,44 | 0,40 | -0,01 | -0,04 |

| Собственный капитал в обороте (К11) | -30 795 | -41 625 | -40 344 | -10830 | 1281 |

| Доля собственного капитала в оборотных активах (К12) | -1,23 | -1,28 | -1,03 | -0,05 | 0,25 |

| Коэффициент финансовой автономии (К13) | -0,1 | -0,15 | -0,22 | -0,05 | -0,07 |

| Продолжительность оборота оборотных активов (Р1) | 10,88 | 2,14 | 2,06 | -8,74 | -0,08 |

| Продолжительность оборотных средств в производстве (Р2) | 0,44 | 0,43 | 0,37 | -0,01 | -0,06 |

| Продолжительность оборотных средств в расчетах (Р3) | 10,42 | 1,71 | 1,69 | -8,71 | -0,02 |

| Рентабельность оборотного капитала (Р4) | -0,08 | -0,13 | -0,12 | -0,05 | 0,01 |

| Рентабельность продаж (Р5) | -0,45 | -0,01 | -0,02 | 0,44 | -0,01 |

| Среднемесячная выработка на одного работника (Р6) | 2,51 | 17,41 | 23,9 | 14,9 | 6,49 |

| Фондоотдача (Р7) | 0,09 | 0,47 | 0,73 | 0,38 | 0,26 |

| Коэффициент инвестиционной активности (Р8) | 0,025 | 0,03 | 0,05 | 0,005 | 0,02 |

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающих в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют производить оценку финансовой устойчивости, используя интегральные показатели, для расчета которых можно использовать:

- скоринговые модели;

- многомерный рейтинговый анализ;

- мультипликативный дискриминантный анализ и др.

Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 1940-х гг. Сущность этой методики – классификация предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок.

Рассмотрим простую скоринговую модель с тремя балансовыми показателями (таблица 2.5).

Таблица 2.5 – Группировка предприятий на классы по уровню платежеспособности

| Показатель | Границы классов согласно критериям | ||||

| I класс | II класс | III класс | IV класс | V класс | |

| Рентабельность совокупного капитала, % | 30 и выше (50 баллов) | 29,9-20 (49,9-35 баллов) | 19,9-10 (34,9-20 баллов) | 9,9-1 (19,9-5 баллов) | менее 1 (0 баллов) |

| Коэффициент текущей ликвидности | 2,0 и выше (30 баллов) | 1,99-1,7 (29,9-20 баллов) | 1,69-1,4 (19,9-10 баллов) | 1,39-1,1 (9,9-1 баллов) | 1 и ниже (0 баллов) |

| Коэффициент финансовой независимости | 0,7 и выше (20 баллов) | 0,69-0,45 (19,9-10 баллов) | 0,44-0,30 (9,9-5 баллов) | 0,29-0,20 (5-1 баллов) | менее 0,2 (0 баллов) |

| Границы классов | 100 баллов и выше | 99-65 баллов | 64-35 баллов | 34-6 баллов | 0 баллов |

I класс — предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

II класс — предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматривающиеся как рискованные;

III класс — проблемные предприятия;

IV класс — предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

V класс — предприятия высочайшего риска, практически несостоятельные.

Согласно этим критериям определим, к какому классу относится анализируемое предприятие ООО "НПАТП" (таблица 2.6).

Таблица 2.6 - Обобщающая оценка финансовой устойчивости анализируемого предприятия

| Номер | 2007 г. | 2008 г. | 2009 г. | |||

| Фактический уровень показателя | Количество баллов | Фактический уровень показателя | Количество баллов | Фактический уровень показателя | Количество баллов | |

| 1 | 0,38 | 50 | 0,45 | 50 | 0,33 | 50 |

| 2 | 0,52 | 0 | 0,44 | 0 | 0,49 | 0 |

| 3 | 0,41 | 8 | 0,31 | 6 | 0,41 | 8 |

| Итого | - | 58 | - | 56 | - | 58 |

Данные таблицы 2.5 свидетельствуют о том, что по степени финансового риска, исчисленного с помощью данной методики, анализируемое предприятие ООО "НПАТП" и в прошлом, и в отчетном году относится к III классу. Причем за отчетный год оно несколько ухудшило свое положение. Одним из показателей, характеризующих финансовую устойчивость организации, является платежеспособность, то есть возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Ликвидность баланса – возможность предприятия обратить активы в наличность и погасить свои платежные обязательства. Ликвидность организации – это более общее понятие. Ликвидность баланса предполагает платежные средства только за счет внутренних источников, а организация может привлечь заемные средства со стороны. Для расчета ликвидности нам необходимо сгруппировать активы и пассивы бухгалтерского баланса. (таблица 2.7)

Таблица 2.7 - Группировка активов и пассивов бухгалтерского баланса для оценки ликвидности ООО "НПАТП"

| Группы активов и пассивов | Строка баланса | 2007 | 2008 | 2009 |

| Наиболее ликвидные активы (А1) | 250+260 | 10716 | 4716 | 10836 |

| Быстро реализуемые активы (А2) | 240+270 | 41258 | 21258 | 21327 |

| Медленно реализуемые активы (А3) | 210+220 | 8616 | 6616 | 7080 |

| Трудно реализуемые активы (А4) | 190+230 | 36040 | 32040 | 26036 |

| Наиболее срочные обязательства (П1) | 620+630 | 49123 | 39123 | 36924 |

| Краткосрочные обязательства (П2) | 610+650+660 | 67092 | 35092 | 42663 |

| Долгосрочные активы (П3) | 590 | - | - | - |

| Собственный капитал (П4) | 490+640 | 19585 | 9858 | 14308 |

Для вычисления ликвидности мы используем следующие формулы:

- коэффициент текущей ликвидности

АО / КО,

где ОА - оборотные активы,

КО - краткосрочные обязательства

- коэффициент критической ликвидности

(ДЗ + ДС + КФВ + ПОА) / КО,

где ДЗ - дебиторская задолженность,

ДС - денежные средства,

КФВ - краткосрочные финансовые вложения,

ПОА - прочие оборотные активы,

КО - краткосрочные обязательства.

Результаты полученные при расчетах мы объединяем в таблицу, для точного рассмотрения (таблица 2.8)

Таблица 2.8 - Показатели ликвидности ООО "НПАТП"

| Показатель | Оптимальное значение | 2007 | 2008 | 2009 |

| 1.Коэффициент текущей ликвидности | ≥2 | 0,52 | 0,44 | 0,49 |

| 2.Коэффициент критической ликвидности | ≥0,8 | 0,45 | 0,35 | 0,40 |

| 3.Коэффициент абсолютной ликвидности | ≥0,2 | 0,092 | 0,064 | 0,136 |

| 4.Коэффициент общей ликвидности | ≥1 | 0,41 | 0,31 | 0,41 |

Таким образом, на анализируемом предприятии ООО "НПАТП" финансовая ситуация несколько ухудшилась судя по коэффициентам задолженности, деловой активности рентабельности. Однако у предприятия существует прямая угроза банкротства, поскольку финансовый ресурс предприятия и довольно низкий уровень рентабельности не позволяют вовремя в полном объеме погашать свои обязательства перед государством, кредиторами и персоналом предприятия.

Похожие работы

... за анализируемый период произошло снижение общего уровня материалоемкости. 3. Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП" 3.1 Механизм функционирования закупочной логистики Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами [11, с.58]. В странах с ...

0 комментариев