Навигация

Программно-аппаратная реализация автоматизированной системы учета производственного процесса металлоцентра

157383

знака

6

таблиц

42

изображения

3.3 Программно-аппаратная реализация автоматизированной системы учета производственного процесса металлоцентра

Исходя из вышеописанных решений по организации программно-аппаратной части системы, можно изобразить схему локально-вычислительной сети, представленную на рисунке 3.1.

Используемый в системе файловый сервер, имеющий протоколы информационного взаимодействия, предоставляет возможность разностороннего обмена хранящейся на его носителях информации.

Обслуживание всей системы предусмотрено с рабочей станции инженера-технолога, использование системы – с пользовательских автоматизированных рабочих мест.

Рисунок 3.1 - Архитектура ЛВС автоматизированной системы учета производственного процесса

Все компоненты программной части системы разработаны с учетом требований описанных выше, а так же следующих критериев:

- оснащенность интуитивно-понятным интерфейсом;

- возможность хранения и просмотра истории изменения значений (с фиксацией даты и времени внесения изменений) для справочников, содержащих наиболее важные параметры настройки системы (таких как: цены, нормативы и д.р.);

- наличие механизма контроля ссылочной целостности данных, действующий при любом удалении из системы данных;

- наличие гибких средств настройки параметров формирования отчётов и первичных документов;

- возможность вывести все формируемые в системе отчёты и первичные документы на экран, принтер и в файл;

- наличие общего удобного, эстетически привлекательного стиля формируемых в системе отчётов;

- возможность подсчитывать итоги по каждому логическому разделу (группе) включенных в отчёт числовых данных, а также соответствующие общие итоговые данные по всему отчёту;

Структура программы приведена на рисунке 3.2. Программа содержит справочники, документы, журнал документов и отчеты. Кроме того, в функционал программы входить блок учетных данных, которые на данном этапе работы хранятся в формате Microsoft Excel в целях апробации методов учета. С точки зрения функций, выполняемых этими элементами их можно разделить на три группы: обеспечивающие ввод информации, обеспечивающие хранение и обработку информации, и являющиеся выходными данными. Элементы взаимосвязаны и информация от одних элементов передается к другим, что в итоге позволяет преобразовывать входные данные в необходимые отчеты.

Рисунок 3.2 – Структура программы

Спроектированная функциональная структура системы полностью отвечает сформулированным требованиям к системе и ее структуре (рисунок 3.3).

Рисунок 3.3 – Функциональная структура программы

Поскольку в качестве платформы разработки было выбрано программное обеспечение «1С:Предприятия 7.7», интерфейс созданных форм соответствует разработанному компанией «1С».

В разработанной автоматизированной системе учета производственного процесса металлоцентра главное меню программы имеет вид стандартного меню 1С Предприятия.

Внесение и хранение данных в системе осуществляется экономистом в специально разработанных в 1С справочниках и документах. Рассмотрим их подробнее.

Справочник «Единицы измерения» предназначен для хранения единиц измерения, а также для выбора единицы измерения при заполнении справочников (рисунок 3.4).

Рисунок 3.4 – Экранная форма справочника «Единицы измерения»

Справочник «Виды номенклатуры» предназначен для хранения видов продукции, а также для выбора вида продукции при заполнении справочников и документов (рисунок 3.5).

Рисунок 3.5 – Экранная форма справочника «Виды номенклатуры»

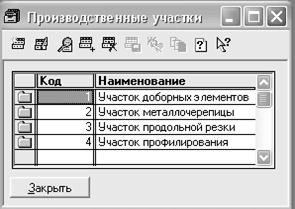

Справочник «Производственные участки» позволяет вести учет затрат на местах производства продукции, а также для выбора участка при заполнении справочников и документов (рисунок 3.6).

Рисунок 3.6 – Экранная форма справочника «Производственные участки»

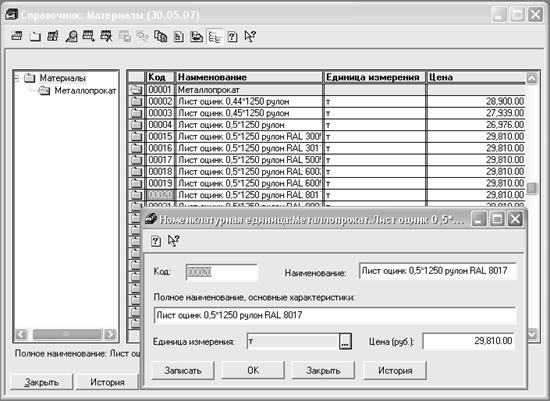

Справочник «Материалы» предназначен для хранения сведений о материалах, участвующих в процессе производства, и является одним из наиболее значимых в конфигурации. Справочник «Материалы» используется для выписки документов, для выбора основного материала при заполнении справочников (рисунок 3.7). В справочнике предусмотрена трехуровневая иерархия.

Рисунок 3.7 – Экранная форма справочника «Материалы»

По кнопке «История» можно просмотреть и изменить значения периодических реквизитов выбранного сырья.

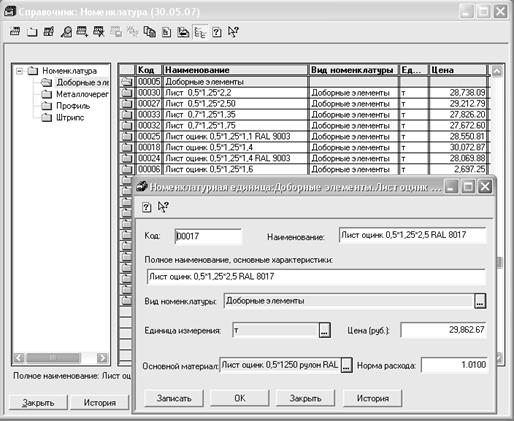

Справочник «Номенклатура» предназначен для хранения перечня номенклатуры предприятия.

Для удобства поиска информации в справочнике «Номенклатура» предусмотрена поддержка трехуровневой иерархии, т. е. номенклатуру можно объединять в группы и подгруппы, например по видам продукции.

В подгруппах указываются конкретные номенклатурные единицы.

Рисунок 3.8 – Экранная форма справочника «Номенклатура»

По кнопке «История» можно просмотреть и изменить значения периодических реквизитов выбранной номенклатурной единицы.

Группа справочника «Номенклатура» имеет реквизит «Вид», который определяет тип номенклатуры элементов этой группы. При вводе нового элемента в группу ему устанавливается вид номенклатуры, заданный для группы в целом. Этот вид можно будет изменить в форме элемента справочника. Каждая номенклатурная единица описывается набором реквизитов, заполняемых в форме элемента справочника.

В реквизите «Наименование» необходимо указать краткое наименование номенклатурной единицы, используя принятые в организации правила именования продукции. Указанное в этом реквизите наименование будет выводиться во всех первичных документах, оформляемых при движении номенклатурных единиц (продаже, передаче, возврате).

В реквизите «Полное наименование» указывается полное наименование номенклатурной единицы или краткие характеристики.

Вид продукции выбирается из справочника «Виды номенклатуры». Этот реквизит определяет вид номенклатурной единицы. Важно отметить, что значение реквизита «Вид продукции» устанавливается при вводе новой номенклатурной единицы и в процессе работы не изменяется. Изменение этого реквизита в процессе работы может повлечь некорректное перепроведение документов, в которых он использован.

Единица измерения продукции выбирается из справочника «Единицы измерений».

Реквизит «Основной материал» продукции выбирается из справочника «Материалы». Значение реквизита - это сырье или материал, являющийся основой для производства данной продукции (полуфабриката).

В реквизите «Норма расхода» указывается норма расхода материала, необходимая для выпуска единицы данной номенклатуры.

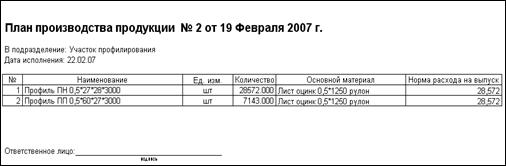

Для формирования планов на производство продукции для производственных участков предназначен документ «План производства» (рисунок 3.9). Документ составляется с использованием документов и отчетов: «План продаж», «План закупа материалов», «Остатки материала на складе». В поле «дата исполнения» указывается запланированный срок производства продукции по плану. В реквизите «Производственный участок» указывается производственное подразделение, которому направляется план. В поле «Вид номенклатуры» указывается вид производимой продукции из справочника.

Рисунок 3.9 – Экранная форма документа «План производства»

В табличной части документа указывается, собственно, содержание плана (продукция, количество, единица измерения).

В документе предусмотрена возможность выведения сформированного в системе плана на экран или принтер. Предусмотрены две печатные формы документа: «План потребности в материалах» и «План производства».

Документ «План потребности в материалах» необходим экономисту для оценки корректности плана производства продукции (рисунок 3.10). Он позволяет в автоматическом режиме просмотреть потребность производства в материалах. В случае нехватки требуемого количества материала и срочности производства в данный период времени, экономист передает данный план менеджеру по снабжению для пересмотра плана закупа материалов.

Рисунок 3.10 – Пример сформированного отчета «План потребности в материалах»

Скорректированный документ «План производства» передаются инженеру планово-диспетчерского отдела, а затем распределяются им по соответствующим участкам для организации производства (рисунок 3.11).

Рисунок 3.11 – Пример сформированного отчета «План производства»

Документ «Выпуск продукции» необходим экономисту для обработки фактических данных производственного учета, в частности для учета выпуска продукции производственными участками (рисунок 3.12). Начальнику планово-экономического отдела он необходим для обеспечения контроля исполнения плана производства. Так же документ нужен техническому директору для анализа работы подразделений (рисунок 3.13).

Предусмотрена возможность формирования документа либо вручную на основе первичной информации, либо с помощью автоматического заполнения путем загрузки данных из файла в формате электронной таблицы Microsoft Excel.

Рисунок 3.12 – Экранная форма документа «Выпуск продукции»

Рисунок 3.13 – Пример сформированного отчета «Выпуск продукции»

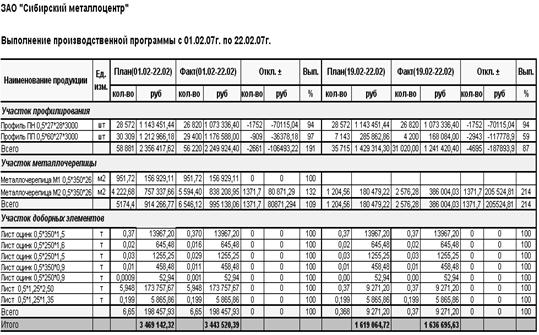

Так же, очень полезным для руководства металлоцентра оказывается отчет «Выполнение производственной программы». С его помощью начальник планово-экономического отдела может проанализировать план-факт выпуска продукции по подразделению, определить какие материальные затраты понесены конкретным участком.

Пример такого запроса и отчета сформированного по заданному производственному участку для начальника планово-экономического отдела представлен на рисунках 3.14 и 3.15 соответственно.

Рисунок 3.14 – Пример экранной формы запроса по выполнению производственной программы

Рисунок 3.15 – Пример сформированного отчета «Выполнение производственной программы»

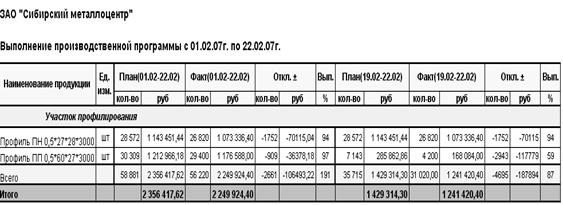

Для дирекции металлоцентра важен общий отчет «Выполнение производственной программы», сформированный по всем участкам и видам продукции.

Этот отчет позволяет отследить темпы выпуска изделий по каждому участку по всей номенклатуре.

Исходя из полученных результатов, дирекция может принять решение остановить производство какой-либо продукции либо увеличить выпуск на конкретную неделю, либо перераспределить ресурсы между выпуском того или иного изделия.

Кроме того, данный отчет позволяет отследить эффективность использования материалов, путем сравнения теоретического и фактического выхода, определить количество отходов или брака и т.д.

Пример сформированного отчета «Выполнение производственной программы» представлен на рисунке 3.16.

Рисунок 3.16 – Пример сформированного отчета «Выполнение производственной программы»

Таким образом, реализация поставленной задачи позволяет руководству металлоцентра еженедельно выполнять контроль за фактическим выпуском продукции, своевременно выявлять причины срывов сроков исполнения плана производства для принятия мер по их устранению, а также рассчитывать показатели эффективности производства, такие как рентабельность выпуска продукции, себестоимость продукции и др.

Кроме того, решение проблемы оперативной интеграции информации позволило существенным образом облегчить процедуры сравнивания и контроля исполнения плана производства.

3.4 Расчет экономической эффективности от внедрения системы

Эффективность – это одно из наиболее общих экономических понятий, не имеющих пока единого общепризнанного определения. Можно рассматривать эффективность, как одну из возможных характеристик качества системы, а именно ее характеристику с точки зрения соотношения затрат и результатов функционирования системы.

К основным показателям экономической эффективности относятся: экономический эффект, коэффициент экономической эффективности капитальных вложений, срок окупаемости капитальных вложений. Экономический эффект – это результат внедрения какого-либо мероприятия, выраженный в стоимостной форме, в виде экономии от его осуществления.

Эффект, который мы сможем получить от внедрения разрабатываемой АС можно оценивать с двух точек зрения: снижения трудоемкости и уменьшение затрат.

Первый аспект мы можем оценить лишь косвенно. Сейчас экономист планово-экономического отдела БЕ Металлоцентр осуществляет планирование, учет и составление отчетности для анализа и контроля производственного процесса с помощью электронных таблиц в Microsoft Excel. В результате работы с разрабатываемой системой он будет выполнять эти функции с помощью АС. Нельзя оценить разницу трудозатрат, т.к. для работы с АС ему необходимы будут другого рода знания и навыки (минимальные знания системы 1С Предприятие).

Уменьшение временных (а следовательно, и финансовых) затрат можно рассчитать вполне определенно.

Стоимость специального (1С-Предприятие 7.7) и вспомогательного программного обеспечения не включается в стоимость системы, так как было приобретено достаточно давно и функционировало вне автоматизированной системы учета.

Стоимость компьютера составляет 25000 рублей. В соответствии с Классификацией электронно-вычислительная техника, включая персональные компьютеры, отнесена к третьей амортизационной группе. Срок полезного использования имущества этой группы может быть от 3 до 5 лет включительно.

Итого капитальные затраты на систему составили 25000 рублей.

В настоящее время на планирование и учет производства для контроля и анализа экономист планово-экономического отдела БЕ Металлоцентр затрачивает в среднем 4 дня. Итого 4*12=48 дней в год. То есть, трудоемкость составляет 48х8=384 часа в год.

С внедрением системы на выполнение тех же функций экономисту потребуется 1,5 дня. Итого 1,5*12=18 дней в год. Рассчитаем трудоемкость этой операции во втором случае. Она составит 18*8=144 часа в год.

То есть, с внедрением АС учета производственного процесса металлоцентра в год организация будет экономить (при средней заработной плате экономиста – 18000 руб./мес. или 112,5 руб./час): 112,5*(384-144) = 27000 руб.

Таким образом, ежегодная экономия средств на заработную плату составит 27000 руб.

Ежегодное начисление ЕСН – 0,26*27000 =7020 руб. Итого цена задачи составит 27000 +7020 =34020 рублей.

Эффективность рассматриваемой системы оценивается на 3-летнем горизонте планирования.

Перед расчетом чистого дохода необходим пересчет количественных величин, который проводится путем введения соответствующих поправочных коэффициентов.

Среднее повышение заработной платы составляет 12% в год.

Экономия заработной платы за первый год составит 34020 руб., за второй год – (1+0,12)*34020=38102,40 руб., за третий год – (1+0,12)2*34020=42674,69 руб.

В соответствии и коэффициентом-дефлятором, соответствующим индексу изменения потребительских цен, установленным Приказом Минэкономразвития РФ от 27.10.05 №277 на 2006 год в размере 1,132 (в 2008 году этот коэффициент планируется на уровне 1,128), чистый дисконтированный доход равен 34020+ +38102,40/1,132+42674,69/1,128=34020+33659,36+37832,17=105511,53 руб.

Рассчитаем основные показатели экономической эффективности.

Годовой экономический эффект (Э) определяется как разница между доходом (Д) от внедрения системы и расходами (Р) на ее разработку. Расходы на разработку системы составляют 25000 руб., доходы от внедрения системы - 105511,53 руб. Следовательно годовой экономический эффект составит: 105511,53 –25000 = 80511,53 руб.

Коэффициент экономической эффективности капитальных вложений показывает величину годового прироста прибыли, образующуюся в результате производства или эксплуатации информационной системы, на один рубль единовременных капитальных вложений. Следовательно, коэффициент экономической эффективности капитальных вложений (К) определяется как (Эф / Р) и равен 80511,53 /25000 = 3,22.

Срок окупаемости представляет собой отношение капитальных затрат на разработку и внедрение автоматизированной системы к годовой экономии. Срок окупаемости капитальных вложений равен 25000/34020 » 0,7, т.е. 9 мес.

Значения итоговых показателей экономической эффективности приведены в таблице 3.2.

Таблица 3.2 - Значения показателей экономической эффективности

| Показатель | Значение |

| Экономический эффект, руб. | 80511,53 |

| Экономическая эффективность | 3,22 |

| Срок окупаемости, мес. | 9 |

На основе результатов расчетов показателей экономической эффективности можно сделать следующий вывод: инвестирование средств в разработку и внедрение автоматизированной системы учета производственного процесса металлоцентра целесообразно, так как окупится в течение первого года и принесет прибыль, существенно превышающую затраты.

ЗаключениеРынок металлов России с каждым годом становится все более организованным, развиваются сервисные услуги, происходит становление новых форм ведения бизнеса, связанного с продвижением металлопродукции от металлургического завода или комбината до конечного потребителя. Поэтому металлоснабжение является одним из перспективных направлений деятельности компании.

В конце 2006 года компания «Сибирский металлоцентр» запустила в эксплуатацию завод на базе производственно-складского комплекса в г. Новоалтайске, специализирующийся на производстве различных изделий из металлопроката. В дипломном проекте рассмотрена актуальная проблема управления производством – это автоматизация учета производственного процесса металлоцентра на примере ЗАО «Сибирский металлоцентр».

На основе анализа деятельности ЗАО «Сибирский металлоцентр» сформулированы основные требования к автоматизации учета производственного процесса металлоцентра;

- рассмотрены современные методологии и инструментальные средства моделирования бизнес-процессов;

- разработана информационно-логическая модель учета производственного процесса металлоцентра;

- разработаны и реализованы основные элементы автоматизированной системы учета производственного процесса металлоцентра.

Для создания автоматизированной системы учета производственного процесса металлоцентра создана новая информационная база в конфигурации программной среды «1С:Предприятие 7.7» и разработан специализированный интерфейс.

Разработанная система позволяет руководству металлоцентра еженедельно выполнять контроль за фактическим выпуском продукции, своевременно выявлять причины срывов сроков исполнения плана производства для принятия мер по их устранению, а также рассчитывать показатели эффективности производства, такие как рентабельность выпуска продукции, себестоимость продукции и др.

Решение проблемы оперативной интеграции информации позволило существенным образом облегчить процедуры сравнивания и контроля исполнения плана производства.

Рассмотренные в дипломном проекте задачи автоматизации учета производственного процесса положены в основу создания автоматизированной системы учета производственного процесса металлоцентра ЗАО «Сибирский металлоцентр».

Одним из главных результатов является внедрение основных элементов учета, разработанных и реализованных в рамках данного проекта.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Автоматизированные информационные технологии в экономике / Под. ред. проф. Г.А. Титоренко. – М.: ЮНИТИ, 2001. – 224 с.

2 Анисимов Сергей, Анисимова Екатерина Управление проектами. Российский опыт - Вектор, 2006.

3 Афитов Э. А. Планирование на предприятии. – Минск: Вышэйш. шк., 2001. – 284

4 Басовский Л. Е. Прогнозирование и планирование в условиях рынка: Учебное пособие. – М.: ИНФРА-М, 2002.

5 Вендров А. М. Проектирование программного обеспечения экономических информационных систем: Учебник. – М.: ИНФРА-М, 2003.

6 Винничек Л.Б., Коротнев В.Д. Организация и управление производством – Колос, 2005.

7 Владимирова И. Г. Организационные структуры управления компаниями // Менеджмент в России и за рубежом. – 1998. - №5.

8 Волков О. И. Экономика предприятия: Курс лекций / О. И. Волков, В. К. Скляренко. – М.: ИНФРА-М, 2002.

9 Врублевский Н. Д. Рендухов И. М. Учет выпуска и продаж продукции в промышленности. – М.: Бухгалтерский учет, 2002. – 95 с.

10 Глушков И. Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии: Эффектив. настол. кн. бухгалтера: В 2 т./ И. Е. Глушков, Т. В. Киселева. – 11-е изд., перераб. с учетом требований НК РФ и доп. унифицир. системой учета. – М.: КноРус, 2004.

11 ГОСТ 2.105-95. Общие требования к текстовым документам.

12 ГОСТ 2.106-68. Текстовые документы.

13 Гуккаев В. Б. Производство: налоги и учет / В. Б. Гуккаев. – М.: Бератор-пресс, 2003. – 218 с.

14 Друри К. Введение в управленческий и производственный учет: [Учебное пособие для вузов] / К. Друри; Пер. с англ. под ред. Н. Д. Эриашвили. – 3-е изд., перераб. и доп. – М.: ЮНИТИ, 1998.

15 Друри К. Управленческий и производственный учёт: пер. с англ. Учебник. – М.: ЮНИТИ-ДАНА, 2003. – 1071 с.

16 Дьяченко Управление организацией. Управление производством. Рабочая тетрадь – Инфра, 2000.

17 Елиферов В.Г., Репин В.В. Бизнес-процессы: Регламентация и управление: Учебник. — М.: ИНФРА-М, 2005. — 319 с.

18 Железко Б.А., Ермакова Т.А. Реинжинеринг бизнес-процессов – Книжный дом, 2006.

19 Заренков В. А. Управление проектами: учеб. пособие для строит. вузов. Изд. 2 - М.: АСВ, 2006.

20 Ильин А. И. Планирование на предприятии: Учебник / А. И. Ильин – М.: Новое знание, 2001.

21 Ильин В.В. Моделирование бизнес-процессов. Практический опыт разработчика - М.: Вильямс, 2006.

22 Кадушин А.И., Михайлова Н.В. Оценка эффективности внедрения ИТ // Секрет фирмы. – 2003. - №7. – С.35-37.

23 Калянов Г.Н. CASE-технологии. Консалтинг при автоматизации бизнес-процессов. 2-е изд. Перераб. и доп / Г.Н. Калянов. – М.: Горячая линия – Телеком, 2000. –320 с.

24 Калянов Г.Н. Моделирование, анализ, реорганизация и автоматизация бизнес-процессов: Учеб. пособие - Финансы и статистика, 2006.

25 Калянов Г.Н. Структурные модели бизнеса: DFD-технологии / Калашян А.Н., Калянов Г.Н. - М.: Финансы и статистика, 2003. -256 с.

26 Каменнова М., Громов А. Моделирование бизнеса. Методология ARIS. - М.: Весть - Метатехнология, 2000. – 333 с.

27 Карпова Т. В. Управленческий учет: Учебник для вузов. – М.: ЮНИТИ, 2002.

28 Кононенко Стратегическое программно-целевое управление производством – Дашков, 2003.

29 Курицин А.Н. Секреты эффективной работы: опыт США и Японии для предпринимателей и менеджеров / А.Н. Курицин. - М.: Изд-во Стандартов,1994. -178 c.

30 Лапшин П.В. «Учет и анализ в управлении процессами переработки продукции» Специальность: 08.00.12 "Бухгалтерский учет, статистика". Автореферат диссертации на соискание ученой степени кандидата экономических наук. Йошкар-Ола – 2006

31 Лобов Ф.М. Оперативносе управление производством. Серия "Учебники и учебные пособия" - Ростов н/Д: "Феникс". 2003 - 160 с.

32 Луговой В. А. Учет производственных запасов. Практ. пособие.- Изд. 2-е, перераб. и доп. - М.: Инконсаудит 1995г. 144 с.

33 Маклаков С.В. Моделирование бизнес-процессов с BPwin 4.0 / С.В. Маклаков. М.: ДИАЛОГ-МИФИ, 2002. - 224 с.

34 Мишин Ю. А. Управленческий учет: управление затратами и результатами производственной деятельности / Ю. А. Мишин. – М.: Дело и Сервис, 2002.- 170 с.

35 Морозова Л.Л. Учет материально-производственных запасов – Актив, 2002.

36 Новицкий Н.И. Организация, планирование и управление производством - Финансы и статистика, 2006.

37 Пелих С.А. Производственный менеджмент. Управление предприятием – 2005.

38 Производственный менеджмент: [Учебник для вузов] С. Д. Ильенкова, А. В. Бандурин, Г. Я. Горетовцев и др.; Под ред. С Д. Ильенковой. – М.: ЮНИТИ, 2001. – 583 с.

39 Репин В.В. Процессный подход к управлению. Моделирование бизнес-процессов/ В.В. Репин, В.Г. Елиферов –М.: РИА «Стандарты и качество», 2004. – 408 с.

40 Сгибнев А.В. Информационные технологии и реинжиниринг бизнес-процессов в российских условиях – КомКнига, 2005.

41 Соломенцев Ю. Экономика и управление производством - ИЦ МГТУ Станкин, 2003.

42 Стивенсон В.Дж. Управление производством - Бином. Лаборатория знаний, 2002.

43 Титов В. И. Экономика предприятия: Учебник.- М.: Издательско-торговая корпорация «Дашков и Ко», 2004. – 462 с.

44 Товб А.С. Управление проектами: стандарты, методы, опыт / А.С. Товб, Г.Л. Ципес. 2-е изд., стер. – М.: ЗАО «Олимп–Бизнес», 2005.–240 с.

45 Учётная политика управленческого учёта ПО Сибирьэнергоуглеснаб» на 2005 год. – Барнаул: Б.И., 2005.

46 Фатхутдинов Р. А. Производственный менеджмент: Учебник: [Для вузов по техническим и экономическим специальностям] / Р. А. Фатхутдинов. – 3-е изд., перераб. и доп. – М.: Дашков и Ко, 2002.

47 Черемных С.В. Моделирование и анализ систем. IDEF-технологии / С.В. Черемных. - М.: Финансы и статистика, 2002. - 192 с.

48 Шмырев М., Пирогов В. Региональные металлоцентры сегодня // Металлоснабжение и сбыт. - 2001. - №5.

49 Экономика предприятия (фирмы): Учебник / О. И. Волков, О. В. Девяткин, и др.; Под ред. О. И. Волкова, О. В. Девяткина; Рос. экон. акад. им. Г. В. Плеханова. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2002, - 600 с.

50 1С Предприятие версия 7.7. Конфигурирование и администрирование. Часть1 - М.: 1С – 394с.

51 http://ismc.ru: Институт Сервисных Металлоцентров.

52 http://start.spservice.ru: Особенности развития информационных технологий в России.

53 http://www.1c.ru: Официальный сайт фирмы 1С.

54 http://www.bas.ru: К вопросу о выборе программного обеспечения.

55 http://www.ibusiness.ru: Румянцев М. Особенности национальной корпоративной автоматизации.

56 http://www.interface.ru: Гуковская А.А. Анализ бизнес-процессов как один из элементов управления.

57 http://www.iso9000.ok.ru: Карпиков В.И. Как оценить эффективность функционирования системы качества.

58 http://www.mmtt.ru: Учет производства.

59 http://www.seus.ru: Официальный сайт ПО «Сибирьэнергоуглеснаб».

Перечень условных обозначений, символов, терминов

ISO – Международная организация по сертификации.

SQL – структурированный язык запросов (Structured Query Language).

АС – автоматизированная система.

АСУП – автоматизированная система управления предприятием.

БЕ – бизнес единица.

ГОСТ – Государственный стандарт.

ГУД – группа управления документооборотом.

ЗЕ – затратная единица.

ЗАО – закрытое акционерное общество.

ЛВС – локальная вычислительная сеть.

МСФО, (GAAP) – международные стандарты финансовой отчетности;

МЦ – металлоцентр.

НЗП – незавершенное производство.

ОАО – открытое акционерное общество.

ОТК – отдел технического контроля.

ПДО – планово-диспетчерский отдел.

ПО – производственное объединение.

ПЭО – планово-экономический отдел.

СМЦ – сервисный металлоцентр.

СЭУС – сибирьэнергоуглеснаб.

ТМЦ – товарно-материальные ценности.

ЦБ – центральная бухгалтерия.

ЦДО – центральный диспетчерский отдел.

Приложение А

На основании литературных источников, периодических изданий, нормативных материалов и отчетности предприятия, касающихся производственного учета, проанализировать проблемы управления производством. В соответствии со стандартами проектирования автоматизированных систем, разработать проект и реализовать основные элементы автоматизированной системы учета производственного процесса металлоцентра.

Содержание разделов проекта:

| Наименование разделов работы | Содержание работ по разделу | Трудоем-кость, % | Срок выпол-нения | Руководитель (Ф.И.О., подпись) |

| 1 Расчетно-пояснительная записка | 90 | 31 мая | Патудин В.М. | |

| 1.1 Введение | Обосновать актуальность темы, определить объект, предмет, цели и задачи проектирования | 5 | 01 марта | |

| 1.2 Актуальность проблемы организации эффективного менеджмента на производственном предприятии | Рассмотреть современное состояние и перспективы развития рынка металлов России. Изучить понятие учета производства. Проанализировать учет производственного процесса ЗАО «Сибирский металлоцентр» | 17 | 20 марта | |

| 1.3 Информационно-логическая модель учета производственного процесса металлоцентра | Рассмотреть современные методологии и инструментальные средства моделирования бизнес-процессов. Разработать информационно-логическую модель учета производственного процесса ЗАО «Сибирский металлоцентр» | 30 | 18 апреля | |

| Наименование разделов работы | Содержание работ по разделу | Трудоем-кость, % | Срок выпол-нения | Руководитель (Ф.И.О., подпись) |

| 1.4 Автоматизированная система учета производственного процесса металлоцентра | Описать программно-технические средства общего назначения и специальные программные средства автоматизации процесса управления производством. Разработать программно-аппаратную реализацию автоматизированной системы учета производственного процесса металлоцентра. Рассчитать экономическую эффективность от внедрения системы | 35 | 28 мая | |

| 1.5 Заключение | Сделать выводы по проделанной работе | 5 | 01 июня | |

| 2 Графическая часть | 8 | 11 июня | Патудин В.М. | |

| 2.1 Подготовка иллюстрационных материалов к защите | 8 | 11 июня | Патудин В.М. |

По научной и периодической литературе за последние 2 года просмотреть:

Газеты: «Экономика и жизнь», «Финансовая газета», «Экономическая газета».

Журналы: «Металлоснабжение и сбыт», «Вопросы экономики», «Секрет фирмы», «Экономика и жизнь», «Менеджмент в России и за рубежом», «Главбух».

Книги: Друри К. Управленческий и производственный учёт: пер. с англ. Учебник. – М.: ЮНИТИ-ДАНА, 2003. – 1071 с.

Елиферов В.Г., Репин В.В. Бизнес-процессы: Регламентация и управление: Учебник. — М.: ИНФРА-М, 2005. — 319 с.

Лобов Ф.М. Оперативносе управление производством. Серия "Учебники и учебные пособия" - Ростов н/Д: "Феникс". 2003 - 160 с.

Луговой В. А. Учет производственных запасов. Практ. пособие.- Изд. 2-е, перераб. и доп. - М.: Инконсаудит 1995г. 144 с.

Маклаков С.В. Моделирование бизнес-процессов с BPwin 4.0 / С.В. Маклаков. М.: ДИАЛОГ-МИФИ, 2002. - 224 с.

ПРИЛОЖЕНИЕ Б Сравнение функциональных возможностей ARIS Toolset и BPWin

| Возможности | Инструментальная среда моделирования бизнес-процессов | ||

| ARIS Toolset | BPWin | ||

| Поддерживаемый стандарт | IDEF3 (в форме еЕРС), частично DFD, ERM, UML | IDEFO, IDEF3, DFD | |

| Система хранения данных модели | Объектная база данных | Модели хранятся в файлах. Возможно создание репозитория на основе реляционной СУБД с помощью Model Mart | |

| Ограничение на размер базы данных | Нет. Размер базы данных ограничивается вычислительными ресурсами | Нет. Размер базы данных ограничивается вычислительными ресурсами | |

| Возможность групповой работы | Есть. Используется ARIS Server | Есть. Используется Model Mart | |

| Ограничение на количество объектов на диаграмме | Нет | Для DFD и IDEF3 — нет. Для IDEFO ограничено рекомендациями нотации (два-восемь объектов) | |

| Возможность декомпозиции | Неограниченная декомпозиция. Возможна декомпозиция на различные типы моделей | Неограниченная декомпозиция. Возможен переход на другую нотацию в процессе декомпозиции | |

| Формат представления моделей | Не регламентируется | Стандартный бланк (рамка) IDEF0 с возможностью его отключения | |

| Удобство работы по созданию моделей | Сложная панель управления, есть выравнивание объектов, есть undo | Простая панель управления, нет выравнивания объектов, нет undo | |

| UDP — свойства объектов, определяемые пользователем | Большое, но ограниченное количество свойств, количество типов ограничено | Количество UDP не ограничено. Количество типов ограничено (18 типов) | |

| Возможности | Инструментальная среда моделирования бизнес-процессов | ||

| ARIS Toolset | BPWin | ||

| Возможность анализа стоимости процессов | Есть. Возможность использовать ARIS ABC | Упрощенный АВС-анализ стоимости по частоте использования в процессе. Возможность экспорта в Easy ABC | |

| Генерация отчетов | Создание отчетов на основе стандартных и настраиваемых пользователем макросов Visual Basic | RPT Win, возможность визуальной настройки отчетов, включая расчет по формулам с использованием UDP | |

| Сложность разработки нестандартных отчетов | Сложно | Просто | |

| Экспорт отчетов | Реализован экспорт отчетов в MS Office, текстовый файл, RTF, HTML | Реализован экспорт отчетов в MS Office, текстовый файл, RTF, HTML | |

| Связь с моделью данных | Возможность построения ERD-диаграмм, для экспорта необходимо дополнительное программное обеспечение | Реализована связь с моделью данных ERwin. Каждой стрелке могут быть поставлены в соответствие набор сущностей и атрибутов | |

| Описание доступа к данным | Нет | Для каждой работы могут быть описаны права на использование данных. Объект модели данных может быть создан непосредственно в BPwin | |

| Описание сопутствующей документации | Есть, поддержка OLE | С помощью UDP типа command | |

0 комментариев