Оценка основных направлений в работе предприятия связи по повышению эффективности производства

Факторный анализ прибыли и выявление основных резервов ее увеличения

Основные факторы изменения душевого уровня потребления услуг связи

Основные факторы, повлиявшие на изменение затрат на производство

Оценка запаса финансовой прочности и степень финансового риска предприятия связи

Оценка уровня и динамики оборачиваемости оборотных средств

Оценка состояния имущества предприятия связи

Прогнозная оценка финансовой несостоятельности (банкротства) предприятия связи

Навигация

Основные факторы, повлиявшие на изменение затрат на производство

Анализ финансово-хозяйственной деятельности

39590

знаков

18

таблиц

0

изображений

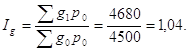

5.3. Основные факторы, повлиявшие на изменение затрат на производство

К основным факторам, повлиявшим на изменение затрат на производство, относятся количество оказанных услуг и затраты на оказание услуг. Их влияние на изменение затрат на производство можно рассчитать используя формулу

(5)

(5)

Где g1 – количество оказанных услуг в отчетном году, p0 – затраты на оказание услуг в прошлом году, g0 – объем оказанных услуг в прошлом году.[4]

5.4. Дальнейшие направления снижения себестоимости услуг связи

Для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна носить комплексный характер, т. е. должна учитывать все факторы, которые влияют на снижение издержек производства и реализации продукции.

Содержание и сущность комплексной программы по снижению издержек производства зависят от специфики предприятия, текущего состояния и перспективы его развития. Но в общем плане в ней должны быть отражены следующие моменты:

· комплекс мероприятий по более рациональному использованию материальных ресурсов (внедрение новой техники и безотходной технологии, позволяющей более экономно расходовать сырье, материалы, топливо и энергию; совершенствование нормативной базы предприятия; внедрение и использование более прогрессивных материалов; комплексное использование сырья и материалов; использование отходов производства; улучшение качества продукции и снижение процента брака и др.);

· мероприятия, связанные с определением и поддержанием оптимального размера предприятия, позволяющие минимизировать затраты в зависимости от объема производства;

· мероприятия, связанные с улучшением использования основных фондов (освобождение предприятия от излишних машин и оборудования; сдача имущества предприятия в аренду; улучшение качества обслуживания и ремонта основных средств; обеспечение большей загрузки машин и оборудования; повышение уровня квалификации персонала, обслуживающего машины и оборудование; применение ускоренной амортизации; внедрение более прогрессивных машин и оборудования и др.);

· мероприятия, связанные с улучшением использования рабочей силы (определение и поддержание оптимальной численности персонала; повышение уровня квалификации; обеспечение опережающего роста производительности труда по сравнению со средней заработной платой; применение прогрессивных систем и форм оплаты труда; совершенствование нормативной базы; улучшение условий труда; механизация и автоматизация всех производственных процессов; обеспечение мотивации высокопроизводительного труда и др.);

· мероприятия, связанные с совершенствованием организации производства и труда (углубление концентрации, специализаций, кооперирования, комбинирования и диверсификации производства; внедрение бригадной формы организации производства и труда; внедрение НОТ; совершенствование организационной структуры управления фирмой и др.).

Кроме того, комплексная программа по снижению издержек производства должна иметь четкий механизм ее реализации.

6. Операционный анализ деятельности предприятия связи

6.1. Оценка безубыточности и зоны финансовой безопасности деятельности предприятия связи

Выполнение этого пункта предполагает расчет и исследование порога рентабельности, зоны финансовой безопасности и запас финансовой прочности производственной деятельности предприятия связи аналитическим (расчетным) методом. Данные расчеты приведены в таблице 9.

Таблица 9 – Затраты, выручка и прибыль филиала электросвязи

| Наименование показателей | Год | Изменение | ||

| предыдущий | отчетный | абсолютное | в % | |

| 1. Доходы (выручка от продаж), тыс. руб. | 5000,00 | 6000,00 | 1000,00 | 20,00 |

| 2. Доходы в сопоставимых ценах, тыс. руб. | 5000,00 | 5200,00 | 200,00 | 4,00 |

| 3. Переменные затраты, тыс. руб. | 2700,00 | 3514,80 | 814,80 | 30,18 |

| 4. Маржинальный доход (п.1 - п.3), тыс. руб. | 2300,00 | 2485,20 | 185,20 | 8,05 |

| 5. Постоянные затраты, тыс. руб. | 1800,00 | 2545,20 | 745,20 | 41,40 |

| 6. Прибыль (п. 4 - п. 5), тыс. руб. | 500,00 | -60,00 | -560,00 | -112,0 |

| 7. Доля маржинального дохода в выручке (п. 4/п.1) | 0,46 | 0,41 | -0,05 | -9,96 |

| 8. Безубыточный объем продаж, тыс. руб. | 3913,04 | 6144,86 | 2231,81 | 57,04 |

| 9. Зона безопасности (прибыли), тыс. руб. | 1086,96 | -144,86 | -1231,81 | -113,3 |

| 10. Запас финансовой прочности, % | -77,26 | -101,41 | -24,15 | 31,26 |

Согласно расчетам предприятие сможет выйти на нулевой уровень (безубыточная деятельность) только при достижении выручки от оказания услуг связи в сумме 6144,86 тыс. руб.

Зона безопасности – разность между фактическим количеством реализованной продукции (оказанных услуг) и безубыточным объемом продаж. Чем больше зона безопасности – тем прочнее финансовое состояние предприятия.

Похожие работы

... плана связано с увеличением объема производства, а так же с увеличением оптовой цены за единицу товарной продукции. Анализ структуры товарной продукцииИзменение структуры производства и реализации продукции оказывает большое влияние на результаты хозяйственной деятельности предприятия. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 1995 1996 1997 1998 1999 0.00 0.00 0.00 0.00 0.00 ИД #DIV/0! Аннотация Малиборская Г.С. совместно с Мезиновой Д.А. Финансово-хозяйственный анализ деятельности и перспективы развития ОАО «АТП №9» : Дипломный проект. – Нижневартовск: ЮУрГУ, ФЭиП, 2000. – 96 с., илл. ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

0 комментариев