Навигация

Анализ показателей оборачиваемости для оценки эффективности управления активами

92437

знаков

25

таблиц

6

изображений

2.6.2 Анализ показателей оборачиваемости для оценки эффективности управления активами

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Ускорение оборачиваемости оборотных средств позволяет либо при том же объеме продаж высвободить из оборота часть оборотных средств, либо при той же величине оборотных средств - увеличить объем продаж. Поэтому показатели оборачиваемости называют показателями деловой активности.

Для оценки эффективности использования активов применяются показатели оборачиваемости активов в целом, оборотных активов, в том числе запасов и дебиторской задолженности.

Таблица 8. Расчет и динамика показателей оборачиваемости ОАО "КОМПАНИЯ Х".

| Показатели | Условное обозначение | Источник информации или алгоритм расчета | Отчетный год | |||

| на начало года | на конец года | изменение за год (+,–) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1.Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс.руб. | Qp | Форма №2, стр.010 | 1 632 652 981 | 1 774 979 437 | 142 326 456 | |

| 2.Число дней в отчетном году | Д | 360 | 360 | |||

| 3.Однодневный оборот по реализации, тыс.руб. | Qp, дн | Qр/Д | 212 661 | 314 272 | 101 611 | |

| 4.Стоимость активов, тыс. руб. | А | Форма №1, стр 300 | 4 553 015 138 | 5 221 417 160 | 668 402 022 | |

| 5.Стоимость оборотных активов, тыс. руб., | Аоб | Форма №1, стр. 290 | 918 124 398 | 1 195 404 517 | 277 280 119 | |

| в том числе: | ||||||

| 5.1. Запасы | Азап | Форма №1, стр. 210 | 124 428 581 | 153 153 969 | 28 725 388 | |

| 5.2. Дебиторская задолженность | Адеб | Форма №1, стр.230+стр.240 | 678 013 779 | 889 619 371 | 211 605 592 | |

| 6.Кредиторская задолженность, млн. руб. | Кз.кред | Форма №1, стр. 620 | 162 569 438 | 182 211 031 | 19 641 593 | |

| 7.Коэффициент оборачиваемости: |

| |||||

| 7.1. Активов | kоб, А | Qр/А | 0,36 | 0,34 | -0,02 | |

| 7.2. Оборотных активов | kоб, Аоб | Qр/Аоб | 1,78 | 1,48 | -0,3 | |

| 8.Продолжительность оборота, дни: | ||||||

| 8.1. Оборотных средств (активов) | Доб, Аоб | Д/Коб,Аоб | 202 | 242 | 40 | |

| 8.2. Запасов | Доб, зап | Азап/Qр, дн | 585 | 487 | -98 | |

| 8.3. Дебиторской задолженности (средств в расчетах) | Доб, деб | Адеб/Qр, дн | 3188 | 2831 | -358 | |

| 8.4. Кредиторской задолженности | Доб,кред | Аз кред/Qр, дн | 764 | 580 | -185 | |

| 9.Продолжительность операционного цикла, дни | Доб, опер.ц. | Доб, зап + Доб, деб | 3773 | 3318 | -455 | |

| 10.Продолжительность финансового цикла, дни | Доб, фин.ц. | Доб, опер.ц. - Доб, кред | 3009 | 2738 | -271 | |

Коэффициент оборачиваемости активов за отчетный период уменьшился на 0,02% (следовательно эффективность использования активов с точки зрения объема продаж снизилась) , также отрицательную динамику показал коэффициент оборачиваемости оборотных активов, он снизился на 0,3%. При этом продолжительность оборота оборотных средств увеличилась на 40 дней, но оборачиваемость запасов, кредиторской и дебиторской задолженностей сократилась на 98, 185 и 358 дней. Сокращение оборачиваемости дебиторской и кредиторской задолженности повлечет ускорение оборота денежных средств, запасов и обязательств организации. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге - увеличение собственных средств.

![]()

Но, коэффициент оборачиваемости оборотных активов характеризует эффективность использования финансовых ресурсов предприятия. Поэтому необходимо рассчитать влияние факторов на его изменение (способом цепных подстановок) и дать оценку влияния факторов.

![]() - коэффициент оборачиваемости оборотных активов.

- коэффициент оборачиваемости оборотных активов.

Qр - объем продаж (выручка (нетто) от продажи товаров, продукции, работ, услуг), тыс. руб.;

Аоб - стоимость оборотных активов за отчетный, тыс. руб.

| Показатель | Предыдущий год | Отчетный год | Изменения за год | Темп роста (%) |

| 1.Qр (выручка), тыс. руб. | 1 632 652 981 | 1 774 979 437 | 142 326 456 | 108,7 |

| 2. Аоб (стоимость оборотных активов), тыс. руб. | 918 124 398 | 1 195 404 517 | 277 280 119 | 130,2 |

| 3. Коб,А (коэффициент оборачиваемости) | 1,78 | 1,48 | -0,3 | 83,1 |

![]()

![]()

![]()

Проверка: ![]() ВЕРНО!

ВЕРНО!

При увеличении выручки на 8,7% коэффициент оборачиваемости оборотных активов возрастает на 0,15, а при увеличении стоимости оборотных активов на 30,2% коэффициент оборачиваемости оборотных активов снижается на 0,45. В итоге увеличение выручки на 8,7% и увеличение стоимости оборотных активов на 30,2% дает снижение коэффициента оборачиваемости оборотных активов на 0,3.

Похожие работы

... плана связано с увеличением объема производства, а так же с увеличением оптовой цены за единицу товарной продукции. Анализ структуры товарной продукцииИзменение структуры производства и реализации продукции оказывает большое влияние на результаты хозяйственной деятельности предприятия. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 1995 1996 1997 1998 1999 0.00 0.00 0.00 0.00 0.00 ИД #DIV/0! Аннотация Малиборская Г.С. совместно с Мезиновой Д.А. Финансово-хозяйственный анализ деятельности и перспективы развития ОАО «АТП №9» : Дипломный проект. – Нижневартовск: ЮУрГУ, ФЭиП, 2000. – 96 с., илл. ...

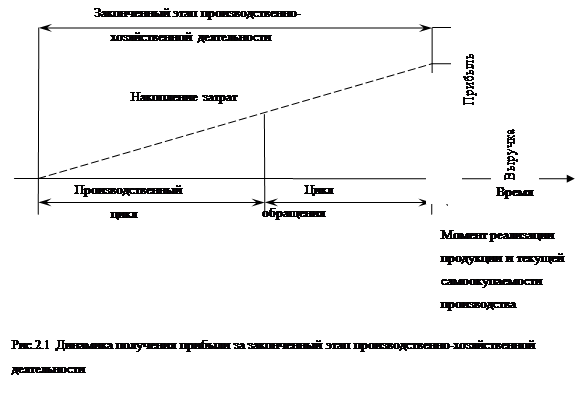

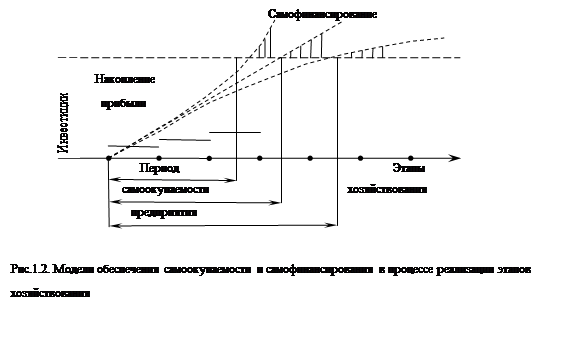

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

0 комментариев