Направления, цели и задачи пенсионной реформы на современном этапе в Российской Федерации

Содержание программы государственного софинансирования пенсии в контексте реформирования пенсионной системы Российской Федерации на современном этапе

Механизмы реализации Программы государственного софинансирования пенсии в Российской Федерации

Изучить комплект документов для официального вступления граждан в Программу государственного софинансирования пенсии

Рекомендации по оптимизации реализации программы государственного софинансирования пенсии в Пенсионном фонде Российской Федерации

Навигация

Содержание программы государственного софинансирования пенсии в контексте реформирования пенсионной системы Российской Федерации на современном этапе

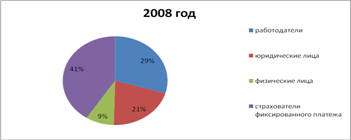

Анализ программ государственного софинансирования пенсий

148698

знаков

4

таблицы

0

изображений

2. Содержание программы государственного софинансирования пенсии в контексте реформирования пенсионной системы Российской Федерации на современном этапе

2.1 Цели и задачи программы государственного софинансирования пенсии в Российской Федерации

В последнее время государство все больше внимания уделяет социальным вопросам. Об этом свидетельствует социальная политика, проводимая в нашей стране в последние годы, что выразилось в принятии ряда законов, направленных на улучшение материального положения отдельных граждан: это и закон о материнском капитале, и законы об увеличении размера пенсии и других социальных выплат. К этой категории законов можно отнести и Федеральный закон «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации», предоставляющий гражданам новые возможности в формировании своей будущей пенсии [26].

Федеральный закон №56 – ФЗ вступал в действие в два этапа. Первый этап начался с 1 октября 2008 года, когда граждане получили право подавать заявления о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты добровольных страховых взносов на накопительную часть трудовой пенсии. По данным статистики в Российской Федерации было подано более 1, 3 млн. заявлений.

На втором этапе вступления в силу закона о дополнительных страховых взносах, начавшемся с 1 января 2009 года, граждане, подавшие, выше названные, заявления, получили право перечислять средства на свои накопительные счета. Причем каждый гражданин имеет право выбрать размер и способ уплаты дополнительных страховых взносов [48].

В соответствии с Федеральным законом №56 с 1 января 2009 года начала работать правительственная Программа государственного софинансирования пенсий, при которой государство софинансирует добровольные взносы граждан в накопительную часть пенсии в пределах 12000 рублей в год. По состоянию на начало апреля 2009 года в программе приняло участие 1,2 млн. человек.

Целью данной программы является стимулирование формирования пенсионных накоплений и повышения уровня пенсионного обеспечения граждан[68].

Запуск Программы софинансирования связан с несколькими факторами.

Главные из них:

1. стимулирование граждан на сознательное увеличение будущего пенсионного капитала;

2. возможность для тех, кто получает низкую белую или же «конвертную зарплату», получить более высокую пенсию в будущем;

3. сокращение дефицит бюджета Пенсионного Фонда РФ за счет привлечения дополнительных средств от граждан;

4. самостоятельное участие в приумножении будущей пенсии людьми старше 1967 года рождения;

5. частично облегчение государственной ответственности за величину будущей пенсии. Государство создало дополнительный механизм увеличения будущей пенсии и предлагает им воспользоваться.

Основная задача программы государственного софинансирования пенсии – заставить граждан заботиться о величине будущей пенсии сознательно[46].

Возможности и преимущества:

1. 100% увеличение внесенных застрахованным лицом средств за счет государственного софинансирования в пределах 12000 рублей в год;

2. увеличение пенсионных накоплений благодаря ежегодному доходу от инвестирования накопительной части частной управляющей компанией, государственной управляющей компанией, негосударственным пенсионным фондом;

3. возможность определить самостоятельно сумму, периодичность взносов и срок участия в Программе;

4. налоговые льготы (на сумму ваших взносов государство предоставит социальный налоговый вычет в размере 13%);

5. наследование (наследование дополнительных взносов клиента, государства, работодателя и полученного инвестиционного дохода на этапе накопления);

6. Программа софинансирования снимает возрастные ограничения для участия в ней (для клиентов, исключенных из пенсионной реформы по возрасту есть возможность самостоятельно формировать свою накопительную часть пенсии и при этом получать поддержку государства).

Теперь коснемся недостатков Программы:

1. средства накопительной части пенсии принадлежат вам лишь формально. До момента выхода на пенсию эти средства – собственность государства;

2. досрочно средства из Программы софинансирования не могут быть изъяты;

3. Программа действует всего десять лет, что явно недостаточно для создания достаточных пенсионных накоплений;

4. Программа будет действовать лишь до 2013 года (по срокам вступления) и не все граждане из-за потери работы, низких доходов и плохой информированности смогут вступить в данную программу;

5. софинансирование совершенно не интересно для текущих пенсионеров и тем, кто в ближайшее время выйдет на пенсию, даже, несмотря на 4-х кратное софинансирование взносов для тех, кто готов отсрочить выход на пенсию.

В условиях финансово-экономического кризиса трудно спрогнозировать, как долго государство будет в состоянии софинансировать данную программу, а также количество граждан, которые примут в ней участие [27].

Для получения права на государственную поддержку формирования пенсионных накоплений, необходимо в срок с 1 октября 2008 года по 1 октября 2013 года подать заявление в Пенсионный Фонд, в котором будет сказано, что застрахованное лицо согласно на добровольное софинансирование пенсии и обязуетесь вносить дополнительные страховые взносы на накопительную часть пенсии.

Дополнительный страховой взнос на накопительную часть трудовой пенсии – индивидуально возмездный платеж, уплачиваемый за счет собственных средств застрахованным лицом, исчисляемый, удерживаемый и перечисляемый работодателем либо уплачиваемый застрахованным лицом самостоятельно.

Ежегодно в рамках Программы добровольного пенсионного софинансирования граждане могут вносить не менее 2000 рублей. После этого государство обязуется внести сумму, равную той, что внёс гражданин, но не более 12000 рублей в год. Таким образом, общая сумма, внесенная на персональный счет гражданина, составит 4000 рублей в год.

Государственная поддержка формирования пенсионных накоплений – взносы на софинансирование формирования пенсионных накоплений, осуществляемые за счет средств Фонда национального благосостояния, образованного в составе федерального бюджета, и передаваемые в бюджет Пенсионного фонда Российской Федерации в пользу застрахованного лица, уплатившего дополнительные страховые взносы на накопительную часть трудовой пенсии. Например, если в фонд софинансирования социальных расходов вносится 3000 рублей в год, то государство вносит на счёт ещё 3 тысячи рублей за тот же год; если застрахованным лицом вносится 12000 рублей в год, то государство доплачивает ещё 12000 рублей, если же в федеральный фонд софинансирования вносится более 12000 рублей, то государство всё равно доплатит 12000 рублей.

Дополнительные страховые взносы могут вноситься через работодателя или самостоятельно. В первом случае необходимо подать заявление на удержание взносов из начисляемой зарплаты. Во втором – производить отчисления в бюджет пенсионного фонда РФ через любую кредитную организацию [68].

Государственное софинансирование пенсий действует в течении 10 лет, с момента уплаты первых взносов. Гражданин имеет право сам определять сумму дополнительных взносов, также имеет право прекращать выплаты добровольных взносов и возобновлять их в любое удобное время. В случае приостановки выплат государство так же остановит перечисление взносов.

В Программе государственного софинансирования пенсии могут принять участие граждане с 14 лет и старше без ограничений.

Для работающих пенсионеров (женщины от 55 лет, мужчины от 60 лет), решивших не пользоваться трудовой пенсией, софинансирование пройдет в соотношении 1:4, но не может составлять более 48 000 рублей в год.

При этом следует помнить, что государственная поддержка будет осуществляться, если:

– сумма взносов за год будет составлять не менее двух тысяч рублей;

– гражданин вступит в эту программу с 1 октября 2008 г. до 1 октября 2013 г. [34].

Таким образом, размер взноса на софинансирование формирования пенсионных накоплений рассчитывается ПФРФ с учетом условий предоставления государственной поддержки формирования пенсионных накоплений, в отношении каждого застрахованного лица на основании данных индивидуального персонифицированного учета в системе обязательного пенсионного страхования.

Льготы для физических лиц участвующих в системе софинансирования накопительной пенсии

При условии участия в софинансировании добровольных пенсионных накоплений гражданин освобождается от уплаты НДФЛ с государственных взносов на накопительную часть страховой пенсии и платежей, вносимых работодателем, если сумма не превышает 12000 рублей в год. Также это возможность получения налогового вычета по дополнительным взносам на накопительную часть страховой пенсии равного сумме внесённых денег в рамках Программы добровольного софинансирования пенсии (но не более 120000 рублей в налоговом периоде). Все перечисленные гражданином средства по Программе софинансирования пенсии будут включены в его сумму средств пенсионных накоплений. Все деньги будут перечислены на персональный счёт гражданина в ПФР и НПФ. Дальнейшее использование этих средств будет происходить в соответствии с законом формирования и инвестирования средств пенсионных накоплений [48].

Льготы для работодателей участвующих в системе софинансирования накопительной пенсии

Для работодателей, согласных помочь своим сотрудникам в Программе софинансирования добровольных пенсионных накоплений, предоставлены льготы по уплате ряда налогов.

Дополнительные взносы работодателя на накопительную часть страховой пенсии своего работника освобождаются от уплаты ЕСН и автоматически включаются в расходы на оплату труда при вычислении налога на прибыль, но в годовой сумме не более 12000 руб. в расчёте на каждого работника. Для работодателей предоставлены льготы по уплате ряда налогов.

Дополнительные взносы работодателя на накопительную часть страховой пенсии своего работника освобождаются от уплаты ЕСН и автоматически включаются в расходы на оплату труда при вычислении налога на прибыль, но в годовой сумме не более 12000 рублей в расчёте на каждого работника.

Застрахованные лица вправе выбрать инвестиционный портфель (управляющую компанию) либо перевести средства пенсионных накоплений в негосударственный пенсионный фонд в порядке, определенном Федеральным законом «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» и Федеральным законом «О негосударственных пенсионных фондах».

Право на получение государственной поддержки формирования пенсионных накоплений в порядке, установленном настоящим Федеральным законом, имеют застрахованные лица, вступившие в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии в период с 1 октября 2008 года до 1 октября 2013 года [32].

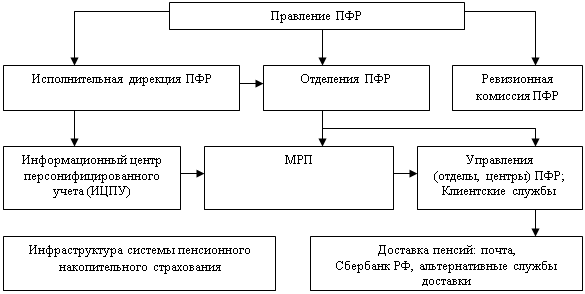

Российским законодательством предусмотрены основные механизмы, уполномоченные реализовывать пенсионные программы, в том числе Программу дополнительного государственного софинансирования пенсий: Пенсионный фонд Российской Федерации, частные управляющие компании, которые избирает гражданин путем подачи заявления в ПФР и негосударственные пенсионные фонды.

При вступлении в Программу государственного софинансирования пенсий застрахованные лица, имеющие накопительную часть пенсии или формирующие ее за счет уплаты дополнительных страховых взносов, могут выбрать несколько способов управления своими пенсионными накоплениями: либо через Пенсионный Фонд Российской Федерации, доверив свои средства государственной или частной управляющей компании, либо через негосударственный пенсионный фонд, осуществляющий обязательное пенсионное страхование, в порядке, определенном Федеральным законом «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» и Федеральным законом «О негосударственных пенсионных фондах» [34].

Предназначение НПФ заключается в более полном использовании возможностей и инициатив работодателей, работников (неработающих граждан) и государства в формировании финансовых ресурсов для пенсионного обеспечения застрахованных.

Концепция реформы системы пенсионного обеспечения в Российской Федерации предусматривала дополнительное добровольное пенсионное обеспечение – из средств самих застрахованных или работодателей в рамках коллективных и индивидуальных трудовых договоров. Оно уже существует в России в негосударственных пенсионных фондах (НПФ). Их история началась с сентября 1992 г., когда был принят Указ Президента РФ «О негосударственных пенсионных фондах», который определил цели и основные принципы деятельности негосударственных пенсионных фондов (НПФ). Были положены основы государственного контроля деятельности, объявлено о создании Инспекции негосударственных пенсионных фондов; определен перечень документов, которые необходимо разработать для дальнейшего развития системы государственного контроля.

НПФ – это особая организационно-правовая форма некоммерческой организации социального обеспечения. Ее исключительный вид деятельности – негосударственное пенсионное обеспечение участников НПФ на основании договоров о негосударственном обеспечении с вкладчиками НПФ в пользу участника. Что касается деятельности НПФ по негосударственному пенсионному обеспечению, то она включает аккумулирование пенсионных взносов, размещение пенсионных ресурсов, учет пенсионных обязательств и выплату негосударственных пенсий участникам фонда. При этом НПФ осуществляет свою деятельность и производит выплаты негосударственных пенсий независимо от государственного обеспечения населения [71].

Сильная сторона НПФ – гибкость пенсионных схем, базирующихся на договорной природе их экономических и правовых механизмов. За прошедшие несколько лет значимость российских НПФ как в системе негосударственного пенсионного обеспечения, так и обязательного пенсионного страхования существенно возросла и продолжает возрастать, что выражается в увеличении собственного имущества фондов, количества участников и застрахованных лиц, а также иных показателях.

НПФ является некоммерческой организацией, его главная цель – сбор средств для выплаты дополнительной пенсии. Узаконено важнейшее правило о том, что фонды обязаны инвестировать пенсионные резервы исключительно с целью их сохранения и прироста в интересах участников (будущих пенсионеров).

Перспективы НПФ во многом зависят от возможностей эффективного инвестирования.

Известно, что необходимо максимально распределять риски, чтобы ни в один финансовый инструмент не вкладывалась значительная часть пенсионных денег [63].

В соответствии с действующим законодательством негосударственные пенсионные фонды могут размещать свои пенсионные резервы самостоятельно или через управляющие компании. НПФ вправе самостоятельно размещать средства в государственные и муниципальные ценные бумаги, ценные бумаги субъектов РФ, на банковский депозит или в объекты недвижимости. Для инвестирования в иные активы фонд должен привлекать УК.

Управляющая организация – организация (акционерное общество, общество с ограниченной (дополнительной) ответственностью), созданная в соответствии с законодательством Российской Федерации и имеющие лицензию Федеральной службы по Финансовым рынкам России (ФСФР) на осуществление деятельности по управлению паевыми инвестиционными фондами и негосударственными пенсионными фондами.

Управляющая компания может осуществлять доверительное управление: активами фонда коллективных инвестиций, средствами пенсионных накоплений, пенсионными резервами негосударственных пенсионных фондов и т.д.

Осуществлять доверительное управление средствами пенсионных накоплений имеют право только управляющие компании, с которыми ПФР заключил соответствующие договоры. Управляющая компания обязана инвестировать средства пенсионных накоплений исключительно в интересах застрахованных лиц [21].

Итак, в России созданы новые социально – финансовые механизмы – негосударственные пенсионные фонды, управляющие компании, как важные элементы реформирования пенсионной системы страны. В процессе их создания возможно решение целого ряда социально – экономических проблем, представляющих интерес для конкретных отраслей, предприятий, организаций и регионов страны. Прежде всего, решается задача повышения материального обеспечения пенсионеров, путем внедрения и реализации программ пенсионного обеспечения, в том числе и Программы государственного софинансирования пенсии. Эффективно решаются вопросы заинтересованного отношения предприятий (организаций) и граждан к самообеспечению пенсией, развития социального партнерства работодателей и работников, гибкого влияния на использование экономически активного и занятого в экономике населения.

Похожие работы

... Право на пенсию в соответствии с российским законодательством имеют все граждане России независимо от места их проживания [27,6]. Таким образом, основы регулирования обязательного пенсионного страхования на территории РФ наряду с регулированием правоотношений в системе обязательного пенсионного страхования, а также определением правового положения субъектов обязательного пенсионного страхования ...

... пенсионных накоплений граждан. Однако с введением ЕСН функция администрирования страховых взносов перешла к Министерству по налогам и сборам. 2004 год: Создание клиентских служб Пенсионного фонда Новые принципы работы пенсионной системы потребовали внедрения новых стандартов взаимодействия с гражданами. В отделениях ПФР начали создаваться самостоятельные отделы по работе с обращениями граждан, ...

... Федерации в 2009 году и в плановый период 2010 и 2011 годов включает комплекс мер, направленных на обеспечение устойчивого функционирования пенсионной системы и дальнейшее улучшение материального положения пенсионеров. Взаимоотношения бюджета Фонда с федеральным бюджетом и бюджетами субъектов Российской Федерации строятся в соответствии с законодательством Российской Федерации, существующей ...

... являются тем ресурсом, благодаря которому удается решать чрезвычайные проблемы и покрывать кассовый разрыв между доходами и расходами в пенсионной системе. 2. Анализ результатов реформирования пенсионной системы РФ на примере УПФР в Нефтекамском районе и г. Нефтекамск Республики Татарстан 2.1 Характеристика деятельности УПФР в Нефтекамском районе и г. Нефтекамск Пенсионный фонд РФ (ПФР) ...

0 комментариев