Теоретические аспекты НАЛОГОВой НАГРУЗКи ПРЕДПРИЯТИЯ И СПОСОБЫ ЕЕ СНИЖЕНИЯ

Оптимизация налогообложения, как способ снижения налоговой нагрузки предприятия: сущность, способы и методы оптимизации

Анализ системы налогообложения муниципального унитарного предприятия жилищно-коммунального хозяйства «Южное»

Анализ налогов, уплачиваемых предприятием, и расчет налоговой нагрузки

Проблемы и Перспективы оптимизации системы налогообложения МУП ЖКХ «Южное»

Навигация

Анализ налогов, уплачиваемых предприятием, и расчет налоговой нагрузки

Анализ налогообложения предприятия "Южное"

108062

знака

7

таблиц

1

изображение

2.2 Анализ налогов, уплачиваемых предприятием, и расчет налоговой нагрузки

Для анализа структуры и динамики налоговых платежей предприятия необходимо определить на каком режиме налогообложения находиться предприятие и, исходя из этого и особенностей его деятельности, определить, какие налоги уплачивает предприятие. Данный анализ будет использован при дальнейшем расчете налоговой нагрузки предприятия.

Предприятие находиться на общем режиме налогообложения и в соответствии с этим исчисляет и уплачивает следующие налоги:

- налог на прибыль организаций;

- налог на добавленную стоимость;

- единый социальный налог;

- налог на имущество организаций;

- транспортный налог;

- водный налог;

- налог на доходы физических лиц.

Структуру и динамику налоговых платежей можно представить в таблице 2.1:

Таблица 2.1 – Структура и динамика налогов, уплачиваемых предприятием, руб.

| Вид платежа | Сумма платежа, руб. | Отклонение, % | |

| 2005 | 2006 | ||

| 1. Единый социальный налог | 769534 | 823159 | 6,96 |

| 2.Налог на имущество организаций | 6012 | 4918 | -18,2 |

| 3. Водный налог | 13978 | 13978 | 0 |

| 4. Транспортный налог | 16512 | 21024 | 27,32 |

| 5. Налог на доходы физических лиц | 512013 | 620489 | 21,18 |

| 6. Налог на добавленную стоимость | 329591 | 388799 | 17,96 |

| 7. Налог на прибыль организаций | 0 | 0 | 0 |

| Итого | 1647640 | 1872367 | 13,63 |

На основании данных, приведенных в таблице 2.1, можно сделать вывод, что налоговые платежи в бюджет в 2006 году увеличились на 13,63 %. Это произошло за счет увеличения объемов предоставляемых услуг. В 2006 году предприятие расширило зону обслуживания.

Увеличение единого социального налога (на 6,96%) и налога на доходы физических лиц (на 21,18%) связанно с увеличением фонда оплаты труда и увеличением количества работников.

Водный налог остался на прежнем уровне. Это объясняется тем, что предприятию выделены лимиты потребления воды и потребление ее осталось на прежнем уровне.

Налог на добавленную стоимость в 2006 году по сравнению с предыдущим годом увеличился на 17,96 % за счет увеличения объема предоставляемых услуг.

Увеличение транспортного налога в 2006 году на 27,32 % произошло вследствие передачи в собственность предприятия двух единиц автотехники.

В 2005 году предприятием был получен убыток, поэтому налог на прибыль не уплачивался. А в 2006 году предприятие перенесло убыток полученный в 2005 году, за счет чего налог на прибыль организаций не уплачивался. Данный факт является положительным для предприятия с точки зрения уменьшения налоговых платежей. Но вместе с тем необходимо учитывать, что это привлечет внимание налоговых органов и в ближайшее время они могут провести выездную налоговую проверку предприятия.

Показатель налоговой нагрузки предприятия имеет важное практическое значение и необходим при проведении мероприятий по оптимизации налогообложения. Его снижение является критерием успешности данных мероприятий.

Для расчета налоговой нагрузки предприятия применяются различные методики. Их рассмотрение было приведено в первой главе данной работы. Различие данных методик в том, какие показатели берутся для расчета (прибыль, выручка, добавленная стоимость и др.). Мы остановимся на двух из них. Где в качестве показателей выбираются прибыль (расчетная) и добавленная стоимость. Так как они наиболее точно отражают налоговую нагрузку на предприятие.

Для анализа налоговой нагрузки нам необходимы следующие данные: суммы, уплачиваемых налогов и финансовые показатели предприятия. Данные о налогах были приведены выше в таблице 2.1. Финансовые показатели деятельности предприятия взяты из первичной бухгалтерской документации и представлены в таблице 2.2:

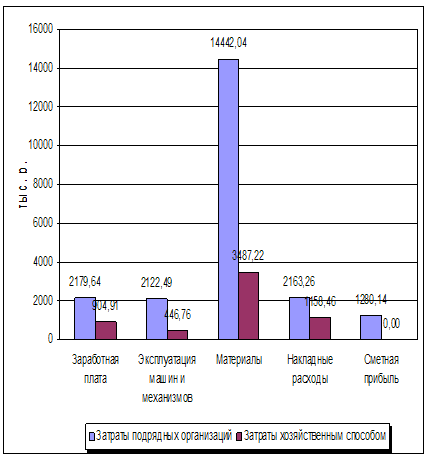

Таблица 2.2 - Финансовые показатели деятельности предприятия, руб.

| Показатель | 2005 | 2006 |

| 1. Фонд оплаты труда | 3306892 | 3611367 |

| 2. Амортизация основных средств | 454634 | 436458 |

| 3. Чистая прибыль | -1820150 | -927954 |

На основании данных, приведенных в таблице 2.2, проведем расчет налоговой нагрузки на добавленную стоимость и прибыль (расчетную).

Добавленная стоимость показывает стоимость созданную на предприятии. Она рассчитывается по формуле 2.1:

ДС=АОС+ФОТ+ЕСН+НПДС+ЧП (2.1)

где ДС – добавленная стоимость;

АОС – амортизация основных средств;

ФОТ – фонд оплаты труда;

ЕСН – единый социальный налог;

НПДС - налоги, выплачиваемые из добавленной стоимости;

ЧП – чистая прибыль.

Сделав расчеты по формуле (2.1) получаем:

ДС2005=454634+3306892+769534+847916-1820150=3558826 руб.;

ДС2006=436458+3611367+823159+1014206-927954=4957236 руб.

Налоговая нагрузка на добавленную стоимость, созданную на предприятии рассчитывается по формуле (2.2):

ННдс=(ЕСН+НПДС)/ДС*100% (2.2)

где ННдс – налоговая нагрузка на добавленную стоимость;

ЕСН – единый социальный налог;

НПДС - налоги, выплачиваемые из добавленной стоимости;

ДС – добавленная стоимость.

Произведем расчет налоговой нагрузки по формуле (2.2):

ННдс2005 = (769534+847916)/3558826*100% = 45,44%;

ННдс2006 = (823159+1014206)/ 4957236*100% = 37,06%.

Проанализировав данные о налоговой нагрузке на добавленную стоимость, можно сделать вывод о том что налоговая нагрузка за 2005 год выше нормы, а в 2006 году находиться на ее границе. При этом оптимальное значение показателя 35-40%. В 2006 году произошло снижение налоговой нагрузки за счет значительного увеличения добавленной стоимости.

Альтернативный расчет налоговой нагрузки на добавленную стоимость созданную на предприятии можно произвести, используя мультипликативную методику расчета налоговой нагрузки на предприятие, разработанную Е.С. Вылковой, доцентом кафедры финансов Санкт-Петербургского университета Экономики и Финансов. Она предполагает аналогичный расчет добавленной стоимости, поэтому можно будет использовать данные, полученные из расчета по формуле (2.1).

Вылкова Е.С. предлагает использовать для расчета налоговой нагрузки следующую формулу (2.3):

ННдс=(1-Нп)*Нндс/(1+Нндс)+Нндфл*Кфот+((1-Нп)*Несн-Нп)*Кфот+ +(1-Нп)*(Ни*(1/Ко-1+Каос*(n-m)))+Нп-Нп*(Каос+Крп) (2.3)

где ННдс – налоговая нагрузка на добавленную стоимость;

Нп – ставка налога на прибыль;

Нндс – ставка налога на добавленную стоимость;

Нндфл – ставка налога на доходы физических лиц;

Кфот – коэффициент, показывающий удельный вес расходов на оплату труда в добавленной стоимости;

Несн – ставка единого социального налога;

Ни – ставка налога на имущество организаций;

Ко – коэффициент, показывающий удельный вес добавленной стоимости в выручке-нетто;

Каос – коэффициент, показывающий удельный вес амортизационных отчислений в добавленной стоимости;

n – средний срок полезного использования амортизируемого имущества;

m – средний срок фактического использования амортизируемого имущества;

Крп - коэффициент, показывающий удельный вес прочих расходов в добавленной стоимости.

Приведем необходимые формулы для расчета коэффициентов Ко, Каос, Кфот и Крп.

Коэффициент, показывающий удельный вес добавленной стоимости в выручке-нетто рассчитывается по формуле (2.4):

Ко = ДС / Вн (2.4)

где Ко – коэффициент, показывающий удельный вес добавленной стоимости в выручке-нетто;

ДС – добавленная стоимость;

Вн – выручка-нетто, т.е. выручка предприятия за минусом налога на добавленную стоимость.

Для расчета коэффициента, показывающего удельный вес амортизационных отчислений в добавленной стоимости, используется формула (2.5):

Каос =АОС / ДС (2.5)

где Каос - коэффициент, показывающий удельный вес амортизационных отчислений в добавленной стоимости;

АОС – амортизация основных средств;

ДС – добавленная стоимость.

Коэффициент, показывающий удельный вес расходов на оплату труда в добавленной стоимости рассчитывается по формуле (2.6):

Кфот =ФОТ / ДС (2.6)

где Кфот – коэффициент, показывающий удельный вес расходов на оплату труда в добавленной стоимости;

ФОТ – фонд оплаты труда;

ДС – добавленная стоимость.

По формуле (2.7) осуществляется расчет коэффициента, показывающего удельный вес прочих расходов в добавленной стоимости:

Крп =РП / ДС (2.7)

где Крп - коэффициент, показывающий удельный вес прочих расходов в добавленной стоимости;

РП – прочие расходы организации, определяемые в соответствии с главой 25 Налогового кодекса РФ.

Данные необходимые для расчетов по формулам (2.3) – (2.7) приводятся в таблице 2.3.

Произведем расчеты коэффициентов Ко, Каос, Кфот и Крп по формулам (2.4) – (2.7):

Ко2005 = 3558826 / 7623000 = 0,4669;

Таблица 2.3 Показатели, используемые для мультипликативного расчета налоговой нагрузки по методике Е.С. Вылковой

| Показатель | 2005 | 2006 |

| 1. Фонд оплаты труда, руб. | 3306892 | 3611367 |

| 2. Амортизация основных средств, руб. | 454634 | 436458 |

| 3. Добавленная стоимость, руб. | 3558826 | 4957236 |

| 4. Выручка-нетто, руб. | 7623000 | 8058000 |

| 5. Прочие расходы, руб. | 391471 | 644441 |

| 6. Средний срок полезного использования амортизируемого имущества, лет | 10 | 10 |

| 7. Средний срок фактического использования амортизируемого имущества, лет | 1 | 2 |

Ко2006 = 4957236 / 8058000 = 0,6152;

Каос2005 = 454634 / 3558826 = 0,1277;

Каос2006 = 436458 / 4957236 = 0,088;

Кфот2005 = 3306892 / 3558826 = 0,9292;

Кфот2006 = 3611367 / 4957236 = 0,7285;

Крп2005 = 391471 / 3558826 = 0,11;

Крп2006 = 644441 / 4957236 = 0,13;

Для удобства ставки налогов, применяемые в формуле (2.3) выделим в отдельную таблицу 2.4, так как они не менялись за анализируемый период, они используются для 2005 и 2006 годов:

Таблица 2.4 – Ставки налогов, уплачиваемых предприятием за анализируемый период

| Налог | Ставка налога |

| Налог на прибыль организаций | 0,24 |

| Налог на добавленную стоимость | 0,18 |

| Налог на доходы физических лиц | 0,13 |

| Единый социальный налог | 0,26 |

| Налог на имущество организаций | 0,022 |

Имея все данные для мультипликативного расчета налоговой нагрузки по формуле (2.3), произведем расчеты:

ННдс2005 = (1-0,24) * (0,18 / (1 + 0,18) )+0,13 * 0,9292 + ( (1-0,24) * 0,26- -0,24) * 0,9292 + (1-0,24) * (0,022 * (1 / 0,4669 – 1 + 0,1277 * (10-1) ) ) + 0,24- -0,24 * (0,1277+0,11) = 0,4185, или 41,85%;

ННдс2006 = (1-0,24) * (0,18 / (1+0,18))+0,13*0,7285+( (1-0,24)*0,26-0,24)* * 0,7285 + (1 - 0,24) * (0,022 * (1 / 0,6152 – 1 + 0,0880 * (10-2) ) ) + 0,24 - -0,24*(0,0880+0,13)=0,3896, или 38,96%.

Проанализировав и сравнив полученные данные с данными, полученными по формуле (2.2), можно сделать вывод о том, полученные по двум разным методикам данные несущественно отличаются друг от друга. Необходимо принять во внимание тот факт, что в мультипликативной методике расчета, предлагаемой Е.С. Вылковой, не рассматриваются такие налоги как транспортный и водный. Так как они имеют фиксированные ставки и не могут использоваться в мультипликативной методике расчета налоговой нагрузки. Поэтому налоговая нагрузка, рассчитанная по данной методике, получилась меньше, чем по методике использующей формулу (2.2). Это не единственный минус методики Е.С. Вылковой. Другим ее недостатком является сложность и громоздкость расчетов. Хотя это имеет и обратную сторону – использование множества показателей позволяет менять различные параметры, тем самым наглядно показывать влияние изменения того или иного показателя, будь то ставка налога или размер добавленной стоимости, на изменение налоговой нагрузки на предприятие. Что является ценной и полезной информацией при проведении мероприятий по налоговому планированию. Е.С. Вылковой была также разработана программа, позволяющая автоматизировать данные расчеты. Данная методика была разработана в 2002 году, а при динамическом развитии налоговой системы Российской Федерации она требует дополнения и корректировки в части возможности учета при расчете налоговой нагрузки транспортного и водного налогов.

Другим показателем, на основании которого рассчитывается налоговая нагрузка, является расчетная прибыль. Она определяется как сумма чистой прибыли предприятия и налогов, уплачиваемых предприятием. Налоговая нагрузка на расчетную прибыль определяется по формуле (2.8):

ННрс = НП/(ЧП+НП)*100% (2.8)

где ННрс – налоговая нагрузка на расчетную прибыль;

НП – налоги, уплаченные предприятием;

ЧП – чистая прибыль.

Произведем по формуле (2.8) необходимые расчеты:

ННрс2005 = 1647640/(-1820150+1647640)*100% = 955%;

ННрс2006 = 1872367/(-927954+1872367)*100% = 198%.

Полученные данные свидетельствуют о чрезмерной налоговой нагрузке на расчетную прибыль предприятия. Необходимо принимать во внимание тот факт, что предприятие является низкорентабельным или убыточным. Но оно продолжает функционировать из-за своей социальной важности – удовлетворение потребностей населения в сфере жилищно-коммунальных услуг, т.е. обеспечение жизни населения.

Проанализировав полученные данные и сравнив их с данными приведенными Министерством финансов РФ о средней налоговой нагрузке по России (35,6%) можно сделать вывод, что налоговая нагрузка на предприятие высокая. В связи с этим предприятию требуется провести мероприятия по налоговому планированию, которые будут направлены на снижение налоговой нагрузки, снижение налоговых платежей предприятия и следовательно улучшения финансового состояния предприятия, за счет высвобождения части финансовых ресурсов.

Похожие работы

... задачи: · Изучена организационная структура предприятия и действующая на нем система управления. Было проведено знакомство с основной деятельностью предприятия, изучена специфика деятельности. · Был проведен анализ динамики финансового состояния ООО « Газпромнефть – Восток» за 1 полугодие 2010 г. В результате которого было выявлено, что Общество достигло своей главной цели, получило чистую ...

... к ее снижению на 440 тыс. руб. Таким образом, общее снижение прибыли составило 183 тыс. руб. 3.5. Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд» Проведенный анализ формирования прибыли и рентабельности предприятия ОАО "Аскольд" выявил тенденции снижения эффективности деятельности предприятия, что проявилось в снижении прибыли от основной деятельности до 73 тыс. руб. ...

... в воздухе пыли и вредных веществ; 10 – шум и вибрация; 11 – повышенная температура оборудования, материалов. При учете опасных и вредных производственных факторов на предприятии ОАО «Сатурн – Газовые турбины» оценивается степень их риска с учетом вероятности их возникновения и тяжести последствий. В зависимости от вероятности появления и действия опасные и вредные производственные факторы ...

... объёма своих продаж. Такие масштабы уклонений от налогов не только: уменьшают объем ресурсов, мобилизуемых государством, но и ограничивают регулирующую роль налогов. 2.1. Косвенное налогообложение африканских стран. К косвенным налогам африканских стран относятся: налоги на внешнюю торговлю (таможенные пошлины) и налоги на внутреннюю торговлю (акцизы, налоги с оборота). Таможенные пошлины ...

0 комментариев