Показателями управления оборотными активами

АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД

Дебиторская задолженность. В оборотных активах предприятия присутствует только краткосрочная дебиторская задолженность

Анализ эффективности использования оборотных средств

Открытие фирменного магазина

Навигация

АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД

Анализ и оценка управления оборотными активами предприятия на примере ГУП "Кореневский экспериментальный завод"

104097

знаков

9

таблиц

6

изображений

2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД

2.1 Организационно-экономическая характеристика предприятия

Государственное унитарное предприятие "Кореневский экспериментальный завод" (далее по тексту ГУП "КЭЗ" или предприятие) создано в 1938 году, как мастерские при Всероссийском научно исследовательском институте по крахмалопродуктам, затем преобразовано в "Кореневский опытно –экспериментальный завод" и выделен как отдельное юридическое лицо. В 1990 году преобразовано в малое предприятие "Механик", затем в 1999 году реорганизовано в Государственное унитарное предприятие " Кореневский экспериментальный завод". Является малым промышленно - торговым предприятием с численностью работников 50 человек. Находится в поселке Коренево (теперь Красково) Люберецкого района Московской области. Организационно – правовая форма - государственное унитарное предприятие. В составе ГУП "КЭЗ" несколько отделов занимающихся разными сферами деятельности и механо-сборочный цех по обработке деталей и сборке продукции (оборудования).

ГУП является самостоятельным хозяйствующим субъектом с правом юридического лица, имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков. Предприятие действует на основании хозяйственного расчета, отвечает за результаты своей производственно-хозяйственной деятельности и выполнение обязательств перед поставщиками, потребителями, бюджетом, банками.

Предприятие от своего имени приобретает имущественные и неимущественные права, имеет обязанности, выступает истцом и ответчиком в суде. Оно отвечает по своим обязательствам имуществом предприятия. Имущество предприятия относится к федеральной собственности. Организация вправе владеть, пользоваться и распоряжаться им. Все имущество отражается в самостоятельном балансе и закреплено за ним на праве полного хозяйственного ведения в соответствии с договором о закреплении имущества.

Пределы прав по распоряжению имуществом устанавливаются договором. Права предприятия на объекты интеллектуальной собственности регулируются законодательством Российской Федерации. Источниками формирования имущества предприятия является: прибыль, кредиты банков; капитальные вложения и дотации из бюджета; иные источники, не противоречащие законодательству РФ.

Предприятие самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией (кроме изделий, производимых для государственных нужд, органов внутренних дел), полученной в результате хозяйственной деятельности предприятия прибылью, оставшейся после уплаты налогов и других обязательных платежей.

Для достижения установленных целей предприятие имеет право самостоятельно: приобретать или арендовать основные или оборотные средства собственных и заемных финансовых ресурсов, временной финансовой помощи и получаемых для этих целей ссуд и кредитов в банках; осуществлять все виды коммерческих сделок путем заключения прямых договоров, а также через товарные биржи и другие посреднические организации; планировать свою деятельность и определять перспективы развития, исходя из необходимости обеспечения трудовой занятости осужденных и удовлетворения спроса потребителей на продукцию, работы и услуги; определять в установленном порядке размер средств, направляемых на оплату труда работников, производственное и социальное развитие.

Предприятие обеспечивает гарантированные законодательством минимальный размер оплаты труда, условия труда и меры социальной защиты персонала. Организация несет ответственность за ненадлежащее исполнение заключенных договоров, нарушение кредитных и расчетных обязательств, реализацию продукции, пользование которой может принести вред здоровью. Контроль за эффективностью использования и сохранностью имущества, соблюдением договора о закреплении имущества осуществляют министерство внутренних дел и уполномоченные им территориальные органы. ГУП " Кореневский экспериментальный завод" РАСХН выпускает оборудование для перерабатывающих отраслей агропромышленного комплекса серийными, опытными и индивидуальными партиями. Основной продукцией завода является технологическое оборудование для крахмалопаточной и кондитерской отрасли. Имея современные станки, завод может изготовить любое технологическое оборудование. Производительность оборудования для крахмальной отрасли от 10 (картофеля, зерна) до 500 тонн в сутки. В номенклатуру выпускаемого оборудования входят такие позиции, как измельчители картофеля; дробилки кукурузы; насосы для крахмальной суспензии; водокартофельные насосы; дуговые ситагидроциклонные установки запасные части к выпускаемому оборудованию нестандартное и другие виды оборудования . Это также пуско - наладочные работы и монтаж оборудования. Для кондитерской отрасли завод изготовляет линии для производства пралиновых сортов конфет.

Несмотря на депрессивные условия 90-х годов руководство приложило огромные усилия для сохранения этой машиностроительной базы отрасли в рабочем состоянии. В целях выживания завод изготовлял некоторые виды оборудования для других отраслей (корнемойки, терки для измельчения корнеплодов, оборудование для переработки пластмассовых бутылок ПЭТ и другие. Одновременно он продолжал выпуск оборудования для крахмало – паточных предприятий. С 2000г. наметился рост выпуска машиностроительной продукции, который в 2009г. составил 9,1 млн.руб., 2008г. – 10,7 млн.руб., 2009г. – 12,09 млн.руб. В преодолении производственно – финансовых трудностей немаловажную роль сыграли его кадровые работники-ветераны, не покинувшие завод в эти трудные годы.

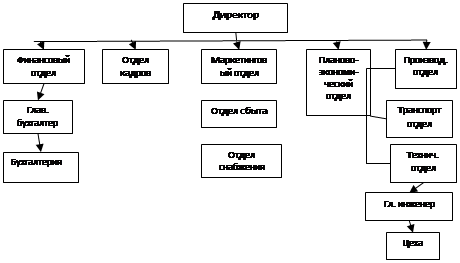

Предприятие имеет линейную организационную структуру, которая имеет важное значение для деятельности предприятия. Структура управления предприятия представлена на рисунке 4.

Рисунок 4 - Организационная структура предприятия

ГУП "КЭЗ" имеет линейно-функциональную структуру управления с разграничением прав и обязанностей между линейными и функциональными руководителями. При ней нижестоящее звено полностью подчинено одному вышестоящему руководителю.

Такая система довольно эффективна, но требует от руководителя большого профессионализма и очень высокого уровня компетенции во всех вопросах, по которым руководитель принимает решения. Обмен информацией осуществляется в двух направлениях (снизу вверх и сверху вниз).

Преимущества данной структуры: единство и четкость распорядительства; согласованность действий исполнителей; высокая компетентность специалистов, отвечающих за выполнение определенных функций; личная ответственность руководителя за результаты своей деятельности. Недостатки: высокие требования к руководителю; большая перегрузка информацией, множественность контактов. Руководство осуществляет директор ГУП "КЭЗ".

Он действует без доверенности от имени предприятия, представляет его интересы в государственных органах, предприятиях, в пределах своей компетенции, издает приказы и дает указания, обязательные для всех работников предприятия, распоряжается имуществом, заключает договоры, выдает доверенности, открывает расчетные и иные счета, утверждает штаты, осуществляет другие функции по организации и обеспечению деятельности.

Директор не является непосредственным руководителем, но имеет в своем ведении отдельные узкоспециализированные службы, хозяйства. Вся информация проходит через него.

Он руководи службами материально-технического обеспечения производства и реализации готовой продукции, а так же руководит финансовыми ресурсами предприятия.

Финансовый отдел осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности, организует учет денежных средств, основных средств, товарно-материальных ценностей, руководит работниками бухгалтерии.

Плановый отдел осуществляет ежедневный контроль за ходом выполнения оптово-розничного товарооборота, товарными остатками, составляет и предоставляет в установленные сроки статистическую отчетность, составляет штатное расписание, расчет фонда оплаты труда, составляет прейскуранты цен и др.

Осуществляет руководство технико-экономическим планированием, организацией труда, производства и управления.

Отдел маркетинга занимается непосредственно организацией сбыта выпускаемой продукции, поиском поставщиков ресурсов для производства своих товаров.

Отдел производит анализ потенциальных рынков своей продукции и изучением новых для дальнейшего использования.

Он так же следит за степенью расхода сырья и материалов, уровнем запасов и затрат, и оборотных средств в целом, следит за ассортиментом товаров, несет ответственность за нарушение правил торговли и цен.

Отдел кадров проводит подбор персонала предприятия, ведет анализ текучести.

К производственному отделу относится технический отдел и транспортный отдел.

Главный инженер руководит работой цехов предприятия, технической подготовкой и техническим обслуживанием.

В введении этого отдела находятся машины, оборудование, сырье и материалы и т.д.

Заведующий складом разрабатывает ассортиментные перечни товаров, следит за правильными условиями хранения и укладки, следит за гарантийными сроками реализации, осуществляет отпуск товаров.

Так как предприятие выпускает разнотипную продукцию, то оно имеет несколько цехов, связанных между собой.

Основной процесс производства состоит из заготовительной, обработочной и сборочной стадии.

2.2 Оценка и анализ управления оборотными активами предприятияОценка и анализ управления оборотными активами на предприятии ГУП "Кореневский экспериментальный завод" проводились в период с 2009 по 2009 гг.

Бухгалтерский учет предприятия ГУП "КЭЗ" ведется с применением элементов автоматизации (программа 1:С Бухгалтерия).

В бухгалтерском учете в организации обычно отражаются:

- процесс приобретения и заготовления материальных запасов – по фактической себестоимости их приобретения;

- израсходованные или выбывшие материальные запасы (сырье, материалы и пр.) – по средней себестоимости;

- отгруженные товары - по себестоимости единицы;

- оценка и выпуск готовой продукции – по фактической себестоимости;

- отгруженная готовая продукция – по средней себестоимости.

Таблица1 - Основные показатели оценки деятельности предприятия, тыс.руб.

| Показатель | Сумма | ||

| 2007 г. | 2008 г. | 2009 г. | |

| Выручка от продаж | 24777359 | 25559711 | 18626673 |

| Себестоимость | 18465586 | 23290986 | 19598238 |

| Прибыль от продаж | 6311773 | 2268725 | -971565 |

| Чистая прибыль | 4632934 | 849534 | -1218653 |

Уменьшение выручки от продаж и чистой прибыли (и даже превращении её в убыток) с 24777359 тыс. руб. в 2007г. до 18626673 тыс. руб. в 2009г. и соответственно прибыли с 4632934 тыс. руб. до -1218653 тыс. руб. говорят об снижающейся рентабельности предприятия, что связано с возрастающими расходами предприятия.

Также следует отметить что выручка от продаж растёт и снижается не пропорционально с себестоимостью (переменные затраты), что говорит о не стабильности развития данного предприятия.

Анализ управления оборотными активами начнем с оценки их структуры, которая приведена в таблице 2.

Таблица 2 - Анализ состояния эффективности оборотных средств на предприятии ГУП "КЭЗ" в 2008 г., тыс. руб.

| Показатель | Сумма | Удельный вес % | Изменения | ||||

| На начало года | На конец года | На начало года | На конец года | Абсолютные | Темп прироста | Структурные изменения | |

| Запасы | 1790,00 | 3098,00 | 60,41 | 34,44 | 1308,00 | 73,09 | -25,97 |

| Материалы | 430,00 | 1860,00 | 14,51 | 20,87 | 1430,00 | 332,50 | 6,36 |

| Незавершенное производство | 1185,00 | 1085,00 | 40,67 | 11,85 | -120,00 | -10,10 | -28,82 |

| Готовая продукция | 155,00 | 155,00 | 5,23 | 1,72 | 0,00 | 0,00 | -3,82 |

| НДС по приобретённым ценностям | 19,00 | 550,00 | 0,64 | 6,10 | 531,00 | 2794,74 | 5,46 |

| Дебиторская задолженность | 573,00 | 1136,00 | 19,34 | 12,63 | 563,00 | 98,20 | 6,71 |

| Покупатели и заказчики | 500,00 | 121,00 | 16,87 | 1,34 | -379,00 | -75,80 | -15,53 |

| Краткосрочные финансовые вложения | - | - | - | - | - | - | - |

| Денежные средства | 581,00 | 4211,00 | 19,61 | 46,83 | 3630,00 | 624,78 | 27,22 |

| Прочие оборотные активы | - | - | - | - | - | - | - |

| Итого оборотных активов | 2963,00 | 8995,00 | 100,00 | 100,00 | 1091,00 | 203,58 | 0,00 |

За отчётный период доля оборотных активов в общем объёме имущества предприятия ГУП "КЭЗ" увеличилась с 86,26% до 93,09 % (на 6,79 % пункта), а внеоборотных активов, наоборот, уменьшилась с 13,70 % до 6,79 % (на 6,91% пункта), что говорит об ускорении общей оборачиваемости активов предприятия в данном отчётном периоде.

1 Запасы. Из таблицы 2 видно, что запасы в 2009 г. увеличились на 1308 тыс.руб против 2008г. (73,09% - почти в 1,4 раза), что произошло в основном за счёт увеличения запаса материалов на 1430 т.р. (332,5%) . На протяжении анализируемого периода предприятие стремится к наращиванию производственной базы, что в свою очередь способствует снижению оборачиваемости.

Доля запасов в структуре оборотных активов за отчётный период снизилась на 25,97 % пункта, что является положительным изменением и говорит о том, что оборотные активы сосредотачиваются в наиболее ликвидной форме и это приводит к ускорению их оборачиваемости.

В структуре материальных запасов за отчётный период произошли следующие изменения.

Увеличилась доля материалов на 6,36 % и снизилась доля готовой продукции 3,82% пунктов, что, скорее всего негативная тенденция: увеличение оборачиваемости, ликвидности, развитие маркетинга и сбыта продукции.

Возможно, увеличение доли материалов свидетельствует о том, что предприятие просто закупало сырьё из-за боязни повышения на него цен и выполняло какой-то крупный заказ.

Такая статья баланса как незавершенное производство снизилось 28,82 % пункта что свидетельствует о развитии организации производственного процесса.

Увеличение НДС с покупок связанно с приобретением основных средств и закупкой материалов, что можно охарактеризовать как положительный фактор, т.к. соответственно увеличению НДС по приобретенным ценностям увеличиваются и вычеты по НДС с продаж, что благоприятно для предприятия.

0 комментариев