Для антикризисного управления особое значение имеет перспективность, возможность выбрать и построить рациональную стратегию развития

АНАЛИЗ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ

ПУТИ ПРЕОДОЛЕНИЯ КРИЗИСНЫХ ЯВЛЕНИЙ НА

Бесплатная или ускоренная доставка: она может быть частью специального предложения обычной услугой, стоимостью которой удачно включена в цену изделия

Навигация

Для антикризисного управления особое значение имеет перспективность, возможность выбрать и построить рациональную стратегию развития

Анализ антикризисного управления предприятия ЗАО "Арно"

86145

знаков

17

таблиц

1

изображение

4. Для антикризисного управления особое значение имеет перспективность, возможность выбрать и построить рациональную стратегию развития.

Эффективность антикризисного управления характеризуется степенью достижения целей смягчения, локализации или позитивного использования кризиса в сопоставлении с затраченными на это ресурсами.

Можно выделить основные факторы, которые определяют эффективность антикризисного управления:

1. Профессионализм антикризисного управления и специальная подготовка. В данном случае имеется ввиду не только общий профессионализм управления, но и те профессиональные знания и навыки, которые отражают особенности антикризисного управления.

2. Искусство управления, данной природой и приобретенное в процессе специальной подготовки, следует выделить особо в перечне факторов эффективности антикризисного управления. Во многих кризисных ситуациях индивидуальное искусство управления является решающим фактором выхода из кризиса или его смягчения. Поэтому для антикризисного управления особенно важно проводить психологическое тестирование менеджеров, отбирать такие личности, которые способны чутко реагировать на приближение кризиса и управлять в экстремальных ситуациях.

3. Методология разработки рискованных решений. Такая методология должна быть создана и освоена, потому что она в значительной мере определяет такие качества управленческих решений, как своевременностью, полнота отражения проблемы, конкретность, организационная значимость. Эти свойства имеют особое значение в антикризисном управлении.

4. Научный анализ обстановки, прогнозирование тенденций. Видение будущего и не субъективное, а основанное на точном, научном обоснованном анализе позволяет постоянно держать в поле зрения все проявления приближающегося или проходящего кризиса.

5. Лидерство также входит в совокупность факторов эффективного антикризисного управления. Но не всякое лидерство. Существует множество его оттенков и модификаций. Лидерство определяется не только личностью менеджера, но и сложившимся стилем работы, структурой персонала управления, укрепившимся доверием к менеджеру, авторитетом власти, уверенностью. Опора на лидерство может сыграть решающую роль в преодолении кризиса или его смягчении. Но для этого необходимы поиск и проектирование лидерства.

6. Особую роль в эффективности антикризисного управления играют оперативность и гибкость управления. В кризисных ситуациях часто возникает потребность в быстрых и решительных действиях, оперативных мерах, изменении управления по складывающимся ситуациям, адаптации к условиям кризиса. Инерционность в этом случае может играть отрицательную роль.

7. Стратегия и качество антикризисных программ. Во многих ситуациях возможна потребность в изменении стратегии управления и в разработке специальных программ антикризисного развития. Качество программ и стратегических установок могут быть различными. От этого не может не зависеть антикризисное управление.

8. Значительным фактором эффективности антикризисного управления является система мониторинга кризисных ситуаций. Она представляет собой специально организованные действия по определению вероятности и реальности наступления кризиса и необходима для его своевременного обнаружения и распознания. Причем весьма эффективными здесь могут быть использование компьютеров и работа специализированных операторов [10, С.128].

1.2 Причины и факторы неплатежеспособности предприятия

Самая злободневная проблема Российской экономики – неплатежеспособность. Продолжающейся кризис платежных отношений остается главной угрозой возобновления спада в экономике и препятствием для начала устойчивого экономического роста.

Предприятие осуществляет производственную и коммерческую деятельность вступает в отношение с налоговыми органами, банками, другими предприятиями. В процессе этих отношений у предприятия возникают обязательства, в силу которых оно становиться должником и будет обязано в определенный срок совершить платеж, поставить товар, оказать услугу.

Платежеспособность есть результирующее состояние экономики и финансов предприятия, определяемое качеством его финансовых потоков. В российском хозяйстве существует интегрирующее влияние негативных факторов на платежеспособность предприятий, происходит трансформация влияния этих факторов в массовую неплатежеспособность компаний. В то же время, текущая платежная способность предприятий воздействует на все внешнее макроэкономическое пространство, влияющее, в свою очередь, на каждого участника финансовых расчетов.

Кризисное предприятие, имеющее хроническую неплатежеспособность, наносит серьезный урон интересам многих категорий участников рынка. Такое состояние предприятия означает поглощение ресурсов или средств кредиторов, а так же образование недоимки по налогам и другим обязательным платежам, что блокирует поступление в доходную часть государственного бюджета.

Платежеспособность предприятия подтверждена влиянием, которые генерируются как самим хозяйствующим субъектом, так и возникающим из вне. Исследование причин и предпосылок неплатежеспособности предприятия является ключевым вопросом антикризисного управления. Учитывая, что предприятие в системе антикризисных процедур является одновременно субъектом и объектом, наиболее важным представляется деление факторов на внутренние и внешние. Внешние факторы не зависят от организации работы предприятия. Внутренние – напрямую зависят от уровня антикризисного менеджмента на предприятии и является основой для определения внутренних резервов восстановления платежеспособности. В целях определения этапов и мер по оздоровлению финансов организации был сформулирован подробный перечень возможных причин отрицательно влияющих на платежеспособность предприятия [40, С. 308].

Внешние причины:

1. Общеэкономические:

- рост инфляции (выше 3-4%);

- ухудшение платежеспособности населения, снижения уровня реальных доходов населения;

- рост безработицы;

- замедление платежного (денежного) оборота у организации и, как следствие, недостаток денежных средств на их счетах.

2. Государственные:

- величина налоговых изъятий, на которые хозяйственный субъект систематически уменьшает свой финансовый поток, осуществляя платежи налогов и сборов. Считается, что налоги формируют финансовые ресурсы всего общества, а управлять этими общественными финансовыми ресурсами призван, государственный аппарат;

- неплатежеспособность федеральных, муниципальных органов по своим заказам и обязательствам. Если товаропроизводитель кредитует поставкой своих товаров бюджетного покупателя, а последний не запланировал деньги, чтобы своевременно и в полном объеме расплатиться с данным кредитором, то это повлияет на платежеспособность товаропроизводителя;

- качество правового режима предпринимательской среды. Жесткость правового режима, т.е. устойчивость тенденций в конкретной стране неукоснительно соблюдать нормы права. И обязательства по контрактам дает предприятию основание рассчитывать на получение денежных средств за свои товары и услуги. Уважительное отношение к законности обеспечивают полноту и своевременность платежей;

- повышение цен на энергоресурсы, газ, воду, тепло, транспорт, материальные и иные, регулярно необходимые ресурсы и услуги которые включаются в издержки предприятия. Рост этих издержек негативно отражается на платежеспособность субъекта. Товары и услуги цены, на которые велики, т.к. учитываются затраты на ресурсы трудно реализовать на рынке, поскольку такие цены не соответствуют текущей платежной способности спроса, что ведет к ухудшению платежеспособности.

3. Рыночная:

- отсутствие государственной поддержки отечественных производителей товаров и услуг;

- снижения спроса на продукцию из-за увеличения на рынке товаров-субститутов, дешевых товаров из ближнего и дальнего зарубежья или из-за более качественных товаров конкурентов;

- финансовые кризисы и банкротство кредитной организации;

- высокая стоимость кредиторских ресурсов;

4. Прочие:

- негативные демографические тенденции;

- стихийные бедствия, техногенные катастрофы;

- криминогенные ситуации;

- ограбление организаций, убийство руководителя.

Конкретные пути выхода организации из кризисного финансового состояния зависят от причин ее нестабильности, прежде всего от внутренних причин. Рассмотрим их более подробно.

Внутренние причины:

1. Операционные (производственные):

- низкий уровень использования основных фондов, простои оборудования;

- высокий уровень физического и морального износа основных фондов (оборудования), составляющих производственный аппарат данного хозяйствующего субъекта. Передовые, высокопроизводительные машины и оборудование позволяют с положительной доходностью выпускать качественную продукцию, которая находя платежеспособный спрос обеспечивает предприятию ритмичный кругооборот и рост финансового потока. От качества материально-технической базы предприятия, интенсивности использования его производительного потенциала прямо зависят финансовые результаты;

- устаревшая технология производства продукции и оказания услуг;

- высокий размер страховых и сезонных запасов, с одной стороны, запасы сырья и материалов и комплектующих обеспечивают ритмичную работу предприятия, а т.ж. определенную страховку от инфляции, издержек; запасы готовой продукции позволяют быстро удовлетворять незапланированный спрос. С другой стороны такие вложения не всегда бывают экономически выгодны и приводят к застою финансового потока;

- недостаточно диверсифицированный ассортимент;

- низкое качество продукции и услуг. Данное условие не дает предприятию получать максимальную прибыль в текущих спросовых ограничениях;

- высокая себестоимость изготовления продукции;

- перерасход ресурсов, наличие брака;

- не эффективный маркетинг по продвижению товаров и услуг на рынок. Если предприятие производит пусть и конкурентоспособную продукцию, пользующуюся спросом, но его маркетинговая политика негативная и бессистемная, это вызывает потерю темпов реализации товаров и услуг, и сбой в кругообороте финансового потока;

- дублирование не эффективное выполнение финансового управления;

- баланс интересов, полномочий и ответственности внутренних социальных групп. Финансовый поток находится под воздействием групп составляющих функционально-управленческую конфигурацию предприятия. Дисбаланс интересов, полномочий и ответственности этих групп ведет к неполному и несвоевременному исполнению платежей, что нарушает платежеспособность;

- нарушение трудовой дисциплины, нерациональная организация труда работников, превышение численности работников;

- несвоевременное поступление сырья и материалов;

- снижение объема продаж, а следовательно снижение выручки.

2. Финансовые:

- неэффективная структура активов (низкая их ликвидность);

- высокая доля заемного капитала;

- высокая доля краткосрочных источников заемного капитала и их малоэффективное использование;

- низкая рентабельность производства;

- неэффективная долгосрочная и краткосрочная финансовая политика;

- высокая доля и рост дебиторской задолженности, в том числе просроченной;

- высокая доля и рост кредиторской задолженности поставщикам, бюджетным и внебюджетным фондам, перед персоналом;

- слабый анализ и учет цен на продукцию и услуги конкурентов;

- рост доли готовой продукции в запасах на складе комплектующих;

- рост расходов на энергоресурсы на единицу готовой продукции;

- недостаток собственного капитала.

При анализе деятельности организации надо учесть внешние неправильно принятых долгосрочных инвестиционных решений:

- незавершенные объекты строительства;

- перерасход инвестиционных ресурсов;

- ошибочно составленный бизнес-план по новым проектам;

- поставки дорого и не оправдавшего технических характеристик оборудования;

- недостаток капитала для модернизации производства;

- количество владельцев акций уставного капитала принадлежащих, как работающим в штате организации, так и сторонним лицам. Если уставный капитал раздроблен на пакеты акций по 10% и менее, текущая деятельность и развитие такого хозяйствующего субъекта, будут ухудшаться из-за проблем связанных с принятием, как тактических, так и стратегических решений, что негативно влияет на платежеспособность.

Следовательно, мы делаем вывод, сто платежеспособность предприятия подвержена влияниям, которые генерируются, как самим хозяйствующим субъектам, так и возникающим из вне. Внешние и внутренние факторы, которые отмечены выше, постоянно дестабилизируются государственные финансы. Выявленные связи отягощаются фактором дисбаланса функционально- управленческой конфигурации предприятия, последствиями технологической старости их основных фондов. Таким образом, платежеспособность хозяйствующего субъекта влияет на всех без исключения внешних субъектов.

1.3 Методика расчета анализа финансового состояния предприятия

В условиях кризиса финансового состояния предприятия требует более детализированного анализа. Это необходимо для выявления даже самых скрытых проблем, в целях принятия наиболее эффектного решения для их устранения.

Финансовое состояние предприятия рассматривается, как результат взаимодействия всех элементов его системы финансовых отношений и определяется всей совокупностью производственно-хозяйственных факторов. По каждому фактору можно судить о возможностях финансового оздоровления предприятия.

Анализ финансового состояния предприятия, находящегося в кризисном состоянии включает в себя следующие группы показателей:

1. показатели финансовой устойчивости и платежеспособности;

2. показатели рентабельности и деловой активности;

3. показатели кредитоспособности;

4. показатели экономической эффективности.

Финансовая устойчивость представляет собой такое финансовое и экономическое состояние предприятия, при котором платежеспособность сохраняет устойчивую тенденцию, т.е. постоянна во времени, а соотношения собственного и заемного капитала находятся в пределах, обеспечивающих эту платежеспособность.

Традиционные методы определения платежеспособности состоят в расчете коэффициентов, которые определяются на основе структуры баланса. Рассчитанные коэффициенты сопоставляются с их нормативным значением, что и составляет заключительный акт оценки. Оценка платежеспособности осуществляется на основе характеристики ликвидности.

Ликвидность – способность чего-либо быстро обращаться в денежную форму. Ликвидность активов – это величина, обратная времени, необходимому для превращения их в деньги, т.е., чем меньше времени понадобиться для превращения активов в деньги, тем активы ликвидные. Ликвидность баланса – степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств [26, С. 11].

При исследование ликвидности рассчитывают следующие показатели:

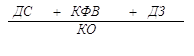

Коэффициент абсолютной ликвидности =  (1)

(1)

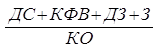

Коэффициент текущей ликвидности =  (2)

(2)

Коэффициент покрытия =  (3)

(3)

Коэффициент общей платежеспособности = ![]() (4)

(4)

Коэффициент автономии = ![]() (5)

(5)

где, ДС – денежные средства; КФВ – краткосрочные финансовые вложения; ДЗ – дебиторская задолженность; З – запасы; ОА – оборотные активы; КО – краткосрочные обязательства; КР – капиталы и резервы; ВБ – валюта баланса.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие сможет погасить в ближайшее время.

Коэффициент текущей ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами.

Коэффициент покрытия – показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Коэффициент автономии показывает, на сколько предприятие зависимо от кредиторов [15, С. 78].

Перейдем к измерителям финансовой устойчивости предприятия. Здесь также применяется несколько коэффициентов:

Коэффициент обеспеченности оборотных активов = ![]() (6)

(6)

Коэффициент финансовой устойчивости = ![]() (7)

(7)

Коэффициент реальной стоимости имущества = ![]() (8)

(8)

Коэффициент маневренности собственных средств = ![]() (9)

(9)

Коэффициент финансовой независимости = ![]() (10)

(10)

где, ВА – внеоборотные активы; П – пассив; А – актив; ДО – долгосрочные обязательства; У – непокрытый убыток; ОС – осн6овные средства; ПЗ – производственные запасы; НП – незавершенное строительство; СОС – собственные оборотные средства.

Коэффициент обеспеченности оборотных активов собственными средствами показывает, на сколько изучаемое предприятие обеспечивает (не обеспечивает) оборотные активы собственными средствами.

Коэффициент маневренности показывает, сколько процентов капитала предприятия находится в мобильной форме.

Коэффициент финансовой независимости показывает, на сколько предприятие обеспечено собственными средствами и независимо от кредиторов.

Платежеспособность и финансовая устойчивость связаны друг с другом, но если эти понятия не отделять в процессе исследования кризисного предприятия, то и овладеть ими в целях управления финансовой устойчивостью станет невозможно.

В соответствии с показателями обеспеченности запасов и затрат собственными средствами выделяют следующие типы финансовой устойчивости:

1. Абсолютно устойчивое финансовое состояние (встречается крайне редко) – собственные оборотные средства обеспечивают запасы и затраты.

2. Нормально устойчивое финансовое состояние – запасы и затраты обеспечиваются собственными оборотными средствами и долгосрочными заемными источниками.

3. Неустойчивое финансовое состояние – запасы и затраты обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов, т.е. за счет всех основных источников формирования запасов и затрат.

4. Кризисное финансовое состояние – запасы и затраты не обеспечиваются источниками их формирования; предприятие находится на гране банкротства [31, С. 63].

При рыночной экономике результаты деятельности предприятия оцениваются системой показателей, главным из которых является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции. Рассчитывают следующие показатели рентабельности:

Рентабельность продаж =  (11)

(11)

Рентабельность капитала = ![]() (12)

(12)

Рентабельность внеоборотных активов = ![]() (13)

(13)

Рентабельность собственного капитала = ![]() (14)

(14)

Рентабельность затрат = ![]() (15)

(15)

Рентабельность заемных средств = ![]() (16)

(16)

где, ЧП – чистая прибыль;

В – выручка;

З – затраты.

Рентабельность продаж показывает, сколько прибыли приходится на рубль реализованной продукции. Уменьшение показателя о снижении спроса на продукцию предприятия.

Рентабельность капитала показывает эффективность использования всего имущества предприятия. Снижение показателя говорит о падении спроса на продукцию и о перенакоплении активов.

Рентабельность внеоборотных активов отражает эффективность использования внеоборотных активов.

Рентабельность собственного капитала показывает эффективность использования собственного капитала. Динамика коэффициента влияет на уровень котировки акций предприятия.

Рентабельность заемных средств отражает эффективность использования заемных средств.[11, С.81]

Подлинным критерием прибыльности служит эффективное использование активов, следовательно, объем активов необходимый для обеспечения данного объема продаж, и количество капитала для обеспечения соответствующего уровня активов, так же представляют собой важные показатели общей прибыльности компании.

К качественным показателям относят: широта рынка сбыта; объем продукции, идущей на экспорт; репутация компании и т.д.

К количественным показателям относят оборачиваемость. Цель анализа оборачиваемости – оценить, за какой период совершают оборот различные средства предприятия в ходе всего хозяйственного цикла, т.е. определить скорость оборота каждого звена цепочки «деньги – товар - деньги». Рассчитывают следующие коэффициенты:

Общий коэффициент оборачиваемости = ![]() (17)

(17)

Оборачиваемость оборотных средств = ![]() (18)

(18)

Оборачиваемость запасов = ![]() (19)

(19)

Оборачиваемость дебиторской задолженности = ![]() (20)

(20)

Отдача собственного капитала = ![]() (21)

(21)

Доля дебиторской задолженности = ![]() (22)

(22)

Длительность одного оборота = ![]() (23)

(23)

где, КО – коэффициент оборачиваемости.

Общий коэффициент оборачиваемости отражает скорость оборота всего капитала предприятия. Рост означает ускорение кругооборота средств предприятия или инфляционный рост цен.

Оборачиваемость оборотных средств – показывает скорость оборота всех мобильных средств. Рост оценивается положительно. Оборачиваемость запасов – отражает число оборотов запасов и затрат предприятия. Снижение свидетельствует об относительном увеличении запасов и затрат в незавершенном производстве или о снижении спроса на готовую продукцию. Оборачиваемость дебиторской задолженности показывает расширение или снижение коммерческого кредита.

Длительность одного оборота – характеризует средний срок погашения кредита, дебиторской задолженности.

Следовательно, оценку оборачиваемости можно представить в виде соотношения авансов покупателей и дебиторской задолженности с одной стороны, и авансов поставщикам и кредитной задолженности с другой стороны. В зависимости от того, какая часть этого соотношения больше – можно сделать выводы об успешности функционирования средств в обороте.

Искусство анализа оборачиваемости капитала позволяет задолго предвидеть кризисные ситуации, т.к. от этого параметра зависит постоянное наличие «живых» денег у предприятия. Изменение тенденций этих показателей на фоне других также позволяет аналитику «увидеть» умом то, что нельзя увидеть глазами [18, С. 45].

Также проанализируем такие модели банкротства как: модель Альтмана для закрытого акционерного общества, модель 498, четырехфакторная модель Таффлера для прогнозирования банкротства, четырехфакторная модель Лиса.

Проведя комплексный анализ финансового состояния предприятия по предложенной методике, можно выявить все имеющиеся проблемы исследуемого объекта, представить подробную картину эффективности его деятельности, проследить тенденции и дальнейшие перспективы. Все это поможет принять наиболее эффективное решение по преодолению кризисной ситуации на предприятии.

0 комментариев