Навигация

Упакований в паперові мішки по 25 кг на піддонах, по 40 мішків на піддоні, 10 піддонів

156289

знаков

16

таблиц

12

изображений

2. Упакований в паперові мішки по 25 кг на піддонах, по 40 мішків на піддоні, 10 піддонів.

3. 0».

Графа 32 "Товар N".

У графі проставляється порядковий номер товару, що декларується в графі 31.

Записуємо у ВМД: «1».

Графа 33 "Код товару".

У першому підрозділі графи зазначається 10-значний код товару згідно з УКТ ЗЕД. Структурно код записується без пропусків та інших розподільчих знаків.

Записуємо у ВМД: «1805000010» – Какао-порошок згідно з УКТ ЗЕД.

Графа 34 "Код країни походження".

Графа заповнюється відповідно до Класифікатора країн світу. У графі зазначається код країни походження товару, описаного в графі 31 і класифікованого згідно з УКТ ЗЕД у графі 33.

Записуємо у ВМД: «MY» – Малайзія.

Графа 35 "Вага брутто (кг)".

У графі зазначається вага брутто (у кілограмах) товару, описаного в графі 31. (Вага брутто – це загальна вага товару, округлена до цілих величин за правилами округлення, включаючи вагу упаковки.).

Записуємо у ВМД: «10210» – вага товару разом з піддонами і упаковкою.

Графа 36 "Преференція".

У графі зазначаються цифрові коди податкових пільг, передбачених чинним законодавством щодо товару, задекларованого в графі 31. В інших випадках у графі проставляється "000/000/000".

Записуємо у ВМД: «000/000/000» – Преференції відсутні.

Графа 37 "Процедура".

У графі проставляється згідно з Класифікатором процедур переміщення товарів через митний кордон України 6-значний код процедури переміщення товарів відповідно до заявленого митного режиму.

Перші дві цифри – код митного режиму, наступні дві – код попереднього митного режиму згідно з розділом 1 Класифікатора процедур переміщення товарів через митний кордон України. Якщо попередній митний режим відсутній, то проставляється "00".

Останні дві цифри коду – особливість переміщення товарів згідно з розділом 2 Класифікатора процедур переміщення товарів через митний кордон України.

Записуємо у ВМД: «400050» – 40хххх (Випуск у вільний обіг), хх00хх (попередній митний режим відсутній), хххх50 (Інше).

Графа 38 "Вага нетто (кг)".

У графі зазначається вага нетто (у кілограмах) товару, описаного в графі 31. (Вага нетто – це чиста вага товару без упаковки, округлена до цілих величин за правилами округлення.).

Записуємо у ВМД: «10000».

Графа 39 "Квота".

Графа заповнюється для товарів, щодо яких установлено кількісні обмеження. У графі зазначається в одиницях виміру залишок товару за встановленою квотою згідно з одержаною ліцензією або іншим дозвільним документом. Задекларована партія товару не враховується при визначенні залишку товару за квотою. При митному оформленні першої партії товару у графі зазначається кількість товару за квотою.

Графа не заповнюється.

Графа 40 "Загальна декларація/попередній документ".

Графа заповнюється, якщо заявленому за ВМД митному режиму передував інший митний режим, або подавалася попередня чи загальна декларація, або декларація оформлювалася замість анульованої.

Графа не заповнюється.

Графа 41 "Додаткова одиниця виміру".

У графі зазначається код додаткової одиниці виміру товару згідно із загальнодержавним Класифікатором системи позначень одиниць вимірювання та обліку, якщо така одиниця виміру передбачена для цього товару.

Графа не заповнюється.

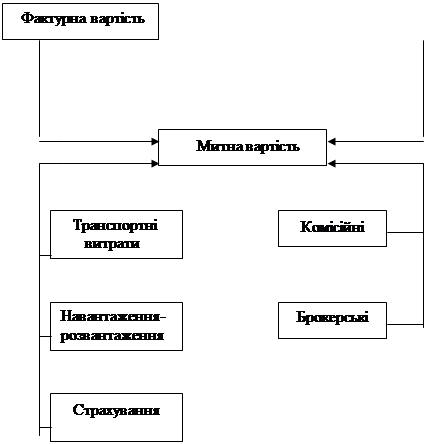

Графа 42 "Фактурна вартість товару".

У графі наводиться фактурна вартість товару, декларованого в графі 31 ВМД, у валюті України за курсом, установленим Національним банком України на день прийняття ВМД до митного оформлення.

Записуємо у ВМД: «63924,00 грн.» – вартість товару відповідно контракту (вартість доставки включено до вартості товару).

Графа 43.

Порядок використання графи встановлюється Державною митною службою України залежно від митного режиму.

Графа 44 "Додаткова інформація/подані документи".

У графі зазначаються реквізити документів, поданих при митному оформленні. Реквізити кожного документа починаються з нового рядка за схемою:

- номер розділу документів згідно з Класифікатором документів;

- код документа згідно з Класифікатором документів;

- номер документа, дата й при потребі – назва та кінцевий термін дії.

Записуємо у ВМД:

2730 – Автомобільна накладна № 34378766.

3530 – Страховий поліс № 55434809.

4010 – Зовнішньоекономічний договір № UKR 23459 від 01.01.2007р, дійсний до 01.01.2009р.

5046 – Фітосанітарний сертифікат

5065 – Санітарний сертифікат

5133 – Радіологічний дозвіл

7000 – Сертифікат про походження товару.»

Графа 45 "Митна вартість".

У графі зазначається у валюті України митна вартість товару, заявленого в графі 31.

Записуємо у ВМД: «63924,00 грн.».

Графа 46 "Статистична вартість".

У графі зазначається митна вартість товару в тисячах гривень, що округлюється за правилами округлення.

Записуємо у ВМД: «64».

Графа 47 "Нарахування мита та митних платежів".

У цій графі основного й додаткових аркушів ВМД наводяться відомості про нарахування податків та зборів.

У першій колонці "Вид" зазначається код виду податку або збору відповідно до Класифікатора видів податків та зборів.

Записуємо у ВМД:

«010» – Митний збір за митне оформлення товарів та інших предметів.

«020» – Мито на товари, що ввозяться на територію України суб’єктами підприємницької діяльності.

«028» – Податок на додану вартість з товарів, увезених на територію України суб’єктами підприємницької діяльності.

У другій колонці "Основа нарахування" зазначаються:

При нарахуванні митних зборів:

Загальна митна вартість товарів, наведена в графі 12, – при нарахуванні за ставкою у відсотках митної вартості.

Записуємо у ВМД: «63924,00 грн.»

При нарахуванні мита:

Загальна митна вартість товарів, наведена в графі 12, – при нарахуванні за ставкою у відсотках митної вартості. «63924,00 грн.»

При нарахуванні податку на додану вартість:

Митна вартість товару, зазначена в графі 45, збільшена на суму мита (для товарів, що підлягають обкладенню митом) та акцизного збору (для товарів, що підлягають обкладенню акцизним збором).

Записуємо у ВМД: «63924,00»

У третій колонці "Ставка" зазначаються:

1. При нарахуванні митних зборів – установлений чинним законодавством розмір ставки митних зборів.

Записуємо у ВМД: «0,2%» – Ставка митного збору.

2. При нарахуванні мита – установлений чинним законодавством розмір ставки мита.

Записуємо у ВМД: «0%» – ставка мита.

4. При нарахуванні податку на додану вартість – установлений

чинним законодавством розмір ставки податку на додану вартість.

Записуємо у ВМД: «20%» – ставка ПДВ.

У четвертій колонці "Сума" наводиться нарахована сума відповідного податку або збору.

Записуємо у ВМД:

«127,85 грн.» – сума нарахованого митного збору;

«0 грн» – сума нарахованого мита;

«12784,80 грн.» – сума нарахованого ПДВ.

У п'ятій колонці "Спосіб платежу" зазначається код способу розрахунку відповідно до Класифікатора способів розрахунку.

Записуємо у ВМД:

«01» – Безготівковий розрахунок через банківські установи.

«16» – При митному оформленні товару, на який установлено нульові ставки ввізного мита або акцизного збору.

«01» – Безготівковий розрахунок через банківські установи.

Графа 48 "Відстрочення платежів".

Порядок використання графи встановлюється Державною митною службою України залежно від митного режиму.

Графа 49 "Найменування складу".

Порядок використання графи встановлюється Державною митною службою України залежно від митного режиму.

Графа 50 "Довіритель".

У графі зазначаються відомості (назва, місцезнаходження, код ЄДРПОУ, номер телефону) про підприємство-перевізника (або експедитора) та персональні дані безпосереднього виконавця перевезення товарів (на основі пред'явленого паспорта).

Це зобов'язання обов'язково підписується представником перевізника – виконавцем перевезення на кожному аркуші та завіряється особистою номерною печаткою посадової особи митниці.

Записуємо у ВМД:

«ПП Карпінський М. М. м. Рівне, вул Дворецька, 15, 33001, ЄДРПОУ 4327855.

Карпінський Микола Михайлович, Паспорт серія СР 551876 від 30квітня 1999р, Виданий Рівненським МВ УМВС України»

Графа 51 "Митниця країни транзиту".

Графа заповнюється митним органом.

Графа 52 "Гарантія не дійсна для ...".

Порядок використання графи встановлюється Держмитслужбою України залежно від митного режиму.

Графа 53 "Митниця в країні призначення"

Порядок використання графи встановлюється Державною митною службою України залежно від митного режиму.

Графа 54 "Місце та дата".

У графі зазначаються місцезнаходження (місце проживання) декларанта, дата заповнення декларації, прізвище, ініціали, посада особи – співробітника підприємства-декларанта, зазначеного в графі 14, проставляється її особистий підпис, а також наводяться номер телефону декларанта.

Ці відомості завіряються печаткою організації-декларанта, яка містить код за ЄДРПОУ.

Записуємо у ВМД:

«33000 м. Рівне, вул. О. Дундича,16, кв. 138, 09 вересня 2007р.

Палиця В. Й., менеджер ЗЕД, моб. тел.80973525305.».

Графа B "Подробиці розрахунків".

У графі основного аркуша ВМД зазначаються:

а) код виду податку або збору відповідно до Класифікатора видів податків та зборів;

б) загальна сума податків та зборів за цим кодом, що включає в себе суми податків та зборів за основним і кожним додатковим аркушем ВМД;

в) платіжні реквізити;

Записуємо у ВМД:

«010 – 127,85 грн.

020 – 0 грн.

028 – 12784,80 грн.

Код за ЄДРПОУ 32512471

РОФ АППБ «Аваль», Р/р № 260052469 РОФ АППБ «Аваль» МФО 333227». [12, 15, 21]

3.13 Документи необхідні для митного оформлення товарів із застосуванням ВМД.

Подача декларантом вантажної митної декларації, заповненої відповідно до заявленого митного режиму, супроводжується поданням у митний орган документів, необхідних для її прийняття, які наведені в таблиці 3.4.

Таблиця 3.4 – Документи, що подаються митному органу разом з ВМД.

| Тип документів | Назва документів | Код документа |

| Дозвільні документи | Сертифікат про походження товару Сертифікація продукції (УКРСЕПРО) Міжнародні ветеринарні (санітарні) сертифікати на харчові продукти за вимогою Ветеринарний контроль Радіологічний контроль | 6860 6020 6852 6853 6854 |

| Транспортні документи | Універсальний транспортний документ Накладна CMR TIR – carnet | 2701 2703 2950 |

| Комерційні документи | Рахунок фактура (INVOICE) Договір купівлі – продажу, що передбачає розрахунки у валюті України | 3105 4010 |

| Загальні документи | довідка про декларування валютних цінностей акт догляду | 6001 9000 |

Висновки до розділу 3

Основними імпортерами какао-порошку є компанії з таких країн: Німеччина (Shokinag), Польща (ADM), Болгарія (Eurocacao), Малайзія (JB Cocoa), Італія (Cav.G.Testa) та ін.

Оскільки весь какао-порошок в Україні є імпортованим ПП «РСТ – Рівне» намагається уникнути українських посередників для забезпеченні нижчої вартості сировини.

Після проведення товарознавчої експертизи какао-порошку різних виробників та моніторингу цін на нього дирекцією ПП «РСТ – Рівне» було прийняте рішення про укладення договору з «Cadbury Wedel Sp. z o.o.» на поставку 10000 кг натурального какао-порошку виробництва ADM (Польща).

У результаті проведених розрахунків отримано:

- митні збори становлять 127,85 грн.;

- мито становить 0,00 грн.;

- ПДВ становить 12784,80 грн.

Для безперешкодного здійснення цієї зовнішньоекономічної операції при митному оформленні необхідно, крім ВМД, подати попередню декларацію, транспортні накладні, рахунок-фактуру, зовнішньоекономічний договір, фіто-санітарний, радіологічний, санітарний сертифікати та сертифікат про походження товару. Подання сертифікатів є своєрідним засобом безпеки, оскільки саме ці документи засвідчують безпечність товару. ВМД заповнено з використанням программ MD Office i MD Info.

Таким чином, здійснення імпортних поставок какао-порошку є вигідним для ПП «РСТ – Рівне» оскільки після сплати всіх митних зборів ціна какао-порошку буде прийнятною для споживачів, так як на Україні не існує підприємств виробників какао-порошку.

Висновки

Какао-порошок, як продукт харчування, має важливе значення для організму людини. Какао-боби повні антиоксидантних поліфенолів, які скорочують ризик серцевих захворювань. Не зважаючи на те, що хімічний компонент присутній у всіх фруктах, особливо високою концентрацією й активністю він відрізняється саме в какао.

Уживання какао дуже корисне для головного мозку. У бобах какао міститься надзвичайно важлива речовина – антиоксидант флаванол, що поліпшує кровообіг у мозку, ефективно знижує кров'яний тиск, допомагає підсилювати приплив крові до кінцівок.

Какао-порошок багатий на білок, клітковину, вітаміни, фолієву кислоту, мінерали, а за вмістом заліза й цинку його взагалі можна назвати рекордсменом серед усіх продуктів. І нарешті, какао багате на пурини, які є складовою частиною нуклеїнових кислот і забезпечують зберігання й передачу генетичної інформації, а також беруть участь у біосинтезі білків

Какао-порошок, поряд з какао-маслом і тертим какао, використовується у виробництві кондитерських виробів, у тому числі у виробництві шоколаду, молочної й шоколадної глазурі, мас праліне, начинки для вафель і прошарку для печива, у виробництві пряників й цукрового печива, а також у виготовленні кремо-збивних мас і кремів для обробки тортів і тістечок, обсипки цукерок, при виробництві жирової глазурі й ін. Але основне призначення какао-порошку – приготування какао-напою. Чим дрібніші частки порошку тим довше утримуються вони у колоїдному стані в напої, і відповідно тим вищою є якість напою.

Основними постачальниками сировини для виготовлення какао-порошку (какао-бобів) є Південна Америка й острови Вест-Індії, країни Західної Африки, Бразилія, Малайзія, Нова Гвінея, Кот Д'Івуар (Берег Слонової Кістки). Лідером у виробництві какао-бобів є країна Кот Д’Івуар (майже 42 %).

В Україні виробничі потужності для виготовлення какао-порошку відсутні, тому какао-порошок є виключно імпортованою продукцією. Найбільшими експортерами є фірми «Sсhokinag» (Німеччина), «ADM» (Польща), «Eurocacao» (Болгарія), «JB Cocoa» (Малайзія), «Cav.G.Testa» (Італія) та ін.

Нормативним документом, що регламентує вимоги до какао-порошку є ДСТУ4391:2005 «Какао-порошок. Загальні технічні умови»

Із органолептичних показників регламентуються зовнішній вигляд, смак та запах.

Із фізико-хімічних показників регламентуються: масова частка вологи; масова частка жиру; ступінь подрібнення какао-порошку; дисперсність какао-порошку; показник рН; масова частка золи; масова частка золи, нерозчинної у розчині хлоридної кислоти з масовою часткою 10 %; металомагнітні домішки.

Із показників безпечності регламентуються вміст токсичних елементів, мікробіологічні показники, вміст пестицидів, афлатоксину В1, радіонуклідів.

Результати проведеної товарознавчої експертизи какао-порошку на базі випробувальної лабораторії ДП «Рівнестандартметрологія» показали, що всі зразки відповідають вимогам нормативного документу але найкращу якість має зразок №1 какао-порошок виробництва фірми «Schokinag» (Німеччина)

Аналіз залежності рівня якості від ціни какао-порошку різних виробників показав, що досить висока ціна на какао-порошок з Німеччини відповідає його якості. Якість какао-порошку виробництва «JB Cocoa» (Малайзія), «ADM» (Польща) і «Cav.G.Testa» (Італія) є достатньою, а ціна приблизно однакова. Какао-порошок «Eurocacao» (Болгарія) хоча і відповідає вимогам нормативних документів, має нижчу якість, що відображено у його ціні.

Дослідження особливостей митного оформлення какао-порошку свідчить, що здійснення імпортних поставок є вигідним оскільки після сплати всіх митних зборів ціна какао-порошку буде прийнятною для споживачів.

Список використаної літератури

1. ГОСТ 5897-90 «Изделия кондитерские. Методы определения органолептических показателей качества, размеров, массы нетто и составных частей».

2. ГОСТ 5898-87 «Изделия кондитерские. Методы определения кислотности и щелочности».

3. ГОСТ 5899-85 «Изделия кондитерские. Методы определения массовой доли жира» (за пунктом 3).

4. ГОСТ 5900-73 «Изделия кондитерские. Методы определения влаги и сухих веществ».

5. ГОСТ 5901-87 «Изделия кондитерские. Методы определения массовой доли золы и металломагнитных примесей».

6. ГОСТ 5902-80 «Изделия кондитерские. Методы определения степени измельчения и плотности пористых изделий».

7. ГОСТ 5904-82 «Изделия кондитерские. Правила приемки, методы отбора и подготовки проб».

8. Гришко Е.С. и др. Продовольственные товары. Учебник для проф.-техн. училищ. – М.: «Экономика», 1972р.

9. ДСТУ 4391:2005 «Какао-порошок. Загальні технічні умови»

10. ДСТУ ISO/IEC 17025 – 2001 "Загальні вимоги до компетентності випробувальних та калібрувальних лабораторій".

11. Закон Верховної Ради України № 771/97-ВР від 23.12.1997 «Про безпечність та якість харчових продуктів».

12. Закон України «Про Єдиний митний тариф».

13. Коментар до Митного Кодексу України. за ред. М.М. Каленського, П.В. Пашка.

14. Митний Кодекс України.

15. Наказ Державної митної служби України № 380 від 30.06.1998 «Про затвердження Порядку заповнення граф вантажної митної декларації відповідно до митних режимів експорту, імпорту, транзиту, тимчасового ввезення (вивезення), митного складу, магазину безмитної торгівлі».

16. Настанова з якості випробувальної лабораторії харчової продукції ДП „Рівнестандартметрологія”.

17. Николаева М.А. Товароведение потребительских товаров. Теоретические основы; Учебник Москва, 1998.

18. Орлова Н.Я. Теоретичні основи товарознавства продовольчих товарів: Лабораторний практикум Київ, 1999.

19. Паспорт про випробувальної лабораторії харчової продукції ДП „Рівнестандартметрологія”.

20. Положення про випробувальну лабораторію харчової продукції ДП „Рівнестандартметрологія”.

21. Постанова Кабінету Міністрів України № 574 від 09.06.1997 «Про затвердження Положення про вантажну митну декларацію».

22. Товароведение продовольственных товаров. Учебник для торг.-экон. фак. вузов. – М.: «Экономика», 1972р.

23. Українська класифікація товарів зовнішньоекономічної діяльності Київ: Держстандарт Україна, 1998.

24. www.eurococoa.com – Офіційний сайт Європейської асоціації какао.

25. www.caoline.ru – Офіційний сайт компанії «Caoline».

26. www.jbcocoa.com – Офіційний сайт компанії «JB Cocoa».

27. www.indcresa.com – Офіційний сайт компанії «Іndcresa».

28. www.schokinag.com – Офіційний сайт компанії «Schokinag».

29. www.icco.org – Офіційний сайт Світової організації какао.

Додатоки

Додаток А

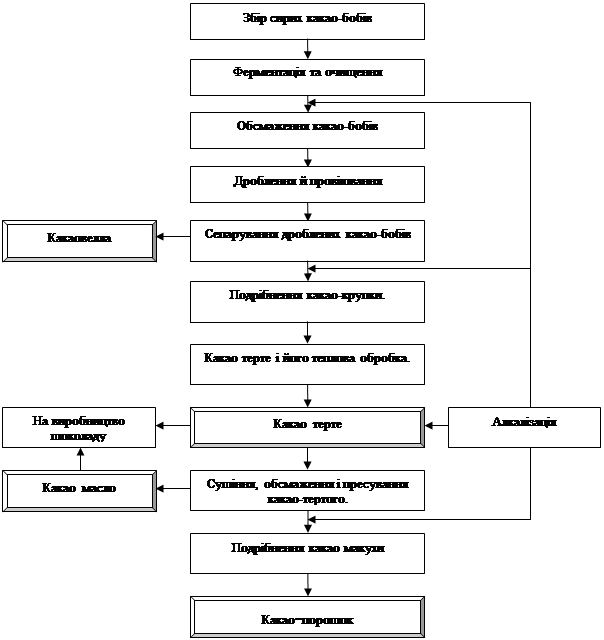

Технологічна схема переробки какао-бобів на основні напівфабрикати.

Додаток Б

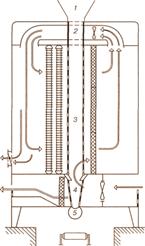

Принцип дії деяких сучасних ростерів.

Ростер періодичної дії типу Sirocco

Рис. 2.5. Ростер безперервної дії Buhler STR 2 у розрізі.

Какао-боби попередньо нагрівають, жарять і повністю прохолоджують конвекцією: 1 – приймальний бункер; 2 – стадія попереднього нагрівання; 3 – стадія обсмаження; 4 – стадія охолодження; 5 – забірний механізм

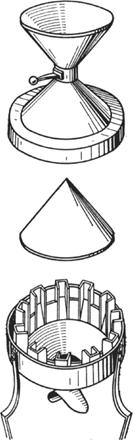

Додаток В

Приклади млинів для виробництва какао-тертого.

Млин для виробництва какао тертого МРН 411 Саnі i Montanan,

м. Мілан, Італія

Млин Wieneroto И/45С Фірма Wiener and Co, Apparatenbouwb.v.,

м. Амстердам, Голландія.

Похожие работы

... ій - 21-30, кальцій - 5-10. У складі какеовели цих елементів в середньому в 3,2 разе більше. [2] 1.3. Законодавча база, що регламентує порядок митного оформлення какао-бобів та продуктів їх переробки при переміщенні через митний кордон України Україна не має власних ресурсів для покриття потреби в какао-бобах та продуктів їх переробки, тому змушена імпортувати їх. Дєяка частина імпорту ...

... України. До товарів, що імпортуються на територію України, застосовується національний режим сертифікації. Шоколад підлягає обов’язковій сертифікації, тому при переміщенні через митний кордон України шоколад повинен мати обов’язково сертифікат відповідності (додаток ). До засобів нетарифного регулювання відноситься також контроль державних органів: · експортний контроль · ...

... митних цілей, включаючи стягнення штрафів та застосування інших санкцій за порушення митних правил, передбачених законодавчими актами України, і для ведення митної статистики[7]. РОЗДІЛ II ТОВАРОЗНАВЧА ЕКСПЕРТИЗА ШОКОЛАДУ, ЯКИЙ НАДХОДИТЬ В УКРАЇНУ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ 2.1. КЛАСИФІКАЦІЯ ТОВРОЗНАВЧА ШОКОЛАДУ ТА ЗА УКТ ЗЕД, ЩО ОФОРМЛЯЄТЬСЯ НА ПІВНІЧНІЙ РЕГІОНАЛЬНІЙ МИТНИЦІ За бі ...

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

0 комментариев