Навигация

Остання цифра поточного року;

156289

знаков

16

таблиц

12

изображений

2. остання цифра поточного року;

3. порядковий номер декларації в журналі обліку ВМД (у порядку зростання протягом поточного року, починаючи з одиниці).

Записуємо у ВМД: «2050000008003255».

Графа 8 "Одержувач/Імпортер".

У графі наводяться відомості про одержувача товарів.

Записуємо у ВМД: «ПП «РСТ – Рівне», ІПН№ 2766916438, Вул. Набережна, 17в, м. Рівне, 33001.»

Графа 9 "Особа, відповідальна за фінансове врегулювання".

У графі зазначаються відомості про резидента України, що уклав зовнішньоекономічний договір (контракт).

Записуємо у ВМД: «ПП «РСТ – Рівне», ІПН№ 2766916438

Вул. Набережна, 17в, м. Рівне, 33001.».

Графа 10 "Країна першого призначення".

Графа не заповнюється.

Графа 11 "Торговельна країна".

У графі проставляється цифровий код торговельної країни відповідно до Класифікатора країн світу:

Записуємо у ВМД: «PL» – Польща.

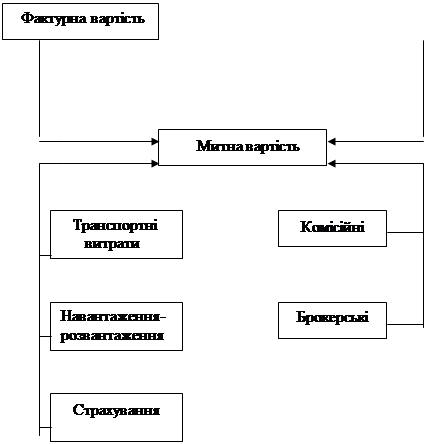

Графа 12 "Загальна митна вартість".

Зазначається загальна митна вартість декларованих товарів у валюті України.

Ця вартість складається із сум, наведених у графах 45 ВМД (або сум вартостей за основним аркушем ВМД та листами специфікацій довільної форми):

Записуємо у ВМД: «63924,00 грн.».

Графа 13.

Якщо товар підлягає експортному контролю, то в графі проставляється "1". У всіх інших випадках, проставляється "0":

Записуємо у ВМД: «0».

Графа 14 "Декларант/Представник".

У графі наводяться відомості про декларанта товарів:

Записуємо у ВМД: «ПП «РСТ – Рівне», ІПН№ 2766916438, Вул. Набережна, 17в, м. Рівне, 33001.»

Графа 15 "Країна відправлення".

У графі зазначається назва країни, з якої товари були відправлені в Україну, згідно з Класифікатором країн світу:

Записуємо у ВМД: «Польща».

Графа 15а "Код країни відправлення".

У графі зазначається цифровий код країни, з якої товари були відправлені в Україну, згідно з Класифікатором країн світу:

Записуємо у ВМД: «PL» – Польща.

Графа 16 "Країна походження".

У графі зазначається назва країни походження, згідно з Класифікатором країн світу

Записуємо у ВМД: «Малайзія».

Графа 17 "Країна призначення".

У графі зазначається назва країни призначення згідно з Класифікатором країн світу:

Записуємо у ВМД: «Україна».

Графа 18 "Транспортний засіб відправлення".

У лівому підрозділі графи зазначаються кількість транспортних засобів, через пропуск – відомості про транспортний засіб (назва морського або річкового судна, трубопроводу, лінії електропередачі, номер рейсу для повітряного судна, номер залізничного вагона, реєстраційний номер дорожнього транспортного засобу тощо).

Записуємо у ВМД: «1 ВК4553РВ»

У правому підрозділі проставляється відповідно до Класифікатора країн світу цифровий код країни, якій належить транспортний засіб.

Записуємо у ВМД: «UA» – Україна.

Графа 19 "Контейнер".

У графі проставляються:

1, якщо товари прямують у контейнері;

0, якщо товари прямують не в контейнері.

Записуємо у ВМД: «0».

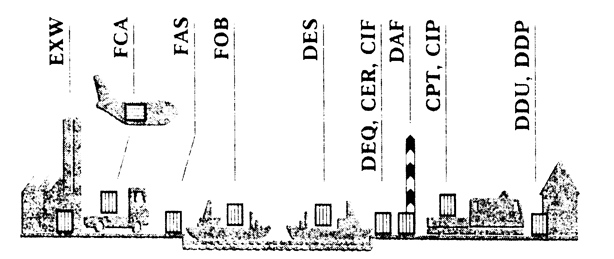

Графа 20 "Умови поставки".

У першому підрозділі графи проставляється цифровий код умови поставки відповідно до Класифікатора умов поставки.

Записуємо у ВМД: «09».

У другому підрозділі наводиться скорочене літерне найменування умов поставки (згідно з Класифікатором умов поставки).

Записуємо у ВМД: «DAF Ягодин - Дорогуськ».

У третьому підрозділі графи зазначається 2-значний цифровий код застосованої форми розрахунків за товар згідно з умовами договору купівлі-продажу:

Записуємо у ВМД: «30» – переказ.

Графа 21 "Транспортний засіб на кордоні".

У лівому підрозділі графи зазначаються кількість транспортних засобів, через пропуск – відомості про транспортний засіб, на якому товари будуть вивезені за межі митної території України або (при ввезенні на митну територію України) на якому здійснювалося міжнародне перевезення декларованих товарів.

Записуємо у ВМД: «1 ВК4553РВ».

У правому підрозділі графи проставляється відповідно до Класифікатора країн світу цифровий код країни, якій належить транспортний засіб.

Записуємо у ВМД: «UA» Україна.

Графа 22 "Валюта та загальна фактурна вартість".

У лівому підрозділі наводиться цифровий код валюти договору (контракту) згідно із загальнодержавним Класифікатором валют.

Записуємо у ВМД: «978» – євро.

У правому підрозділі графи для товарів, що переміщуються за договорами (контрактами) купівлі-продажу або міни, зазначається цифрами загальна фактурна вартість цих товарів у валюті України, одержана як сума вартостей, наведених у графі 42 основного та додаткових аркушів ВМД.

Записуємо у ВМД: «63924,00 грн.».

Графа 23 "Курс валюти"

У графі наводиться курс одиниці валюти, зазначеної в лівому підрозділі графи 22, установлений Національним банком України для зовнішньо-торговельних операцій на дату прийняття митницею декларації до оформлення.

Записуємо у ВМД: «7,61 грн./євр.».

Графа 24 "Характер угоди".

У графі зазначається код характеру договору (контракту) згідно з Класифікатором характерів угод.

Записуємо у ВМД: «21» – Переміщення товарів з розрахунками у ВКВ.

У правому підрозділі графи наводиться цифровий код валюти розрахунку згідно із загальнодержавним Класифікатором валют.

Записуємо у ВМД: «978» – євро.

Графа 25 "Вид транспорту на кордоні".

У графі згідно з Класифікатором видів транспорту проставляється код транспортного засобу, зазначеного в графі 21 ВМД.

Записуємо у ВМД: «30» – Автодорожній транспорт.

Графа 26 "Вид транспорту в межах країни".

У графі зазначається код транспортного засобу згідно з Класифікатором видів транспорту.

Записуємо у ВМД: «30» – Автодорожній транспорт.

Графа 27 "Місце завантаження/розвантаження".

У графі зазначаються згідно з Класифікатором митних органів України та їх структурних підрозділів, найменування митного органу та його дев'ятизначний код, а за наявності – код структурного підрозділу цього митного органу або пункту пропуску, у якому передбачається перевантаження товарів з одного транспортного засобу на інший.

Графа не заповнюється.

Графа 28 "Фінансові та банківські відомості".

У графі наводяться фінансові та банківські відомості про особу, що здійснює розрахунки за зовнішньоекономічним договором (контрактом). Кожний з реквізитів починається з нового рядка, й перед кожним з них проставляється порядковий номер:

1 – код за ЄДРПОУ уповноваженого банку;

2 – найменування банку;

3 – адреса банку;

4 – номер розрахункового рахунку в національній валюті України (при здійсненні розрахунків у цій валюті) або в іноземній валюті (при розрахунку в іноземній валюті), код МФО банку.

Записуємо у ВМД:

«1. код за ЄДРПОУ 32512471

2. РОФ АППБ «Аваль»

3. 33028, м. Рівне, Вул. Міцкевича, 2.

4. Р/р № 260052469 РОФ АППБ «Аваль» МФО 333227».

Графа 29 "Митниця на кордоні".

У графі зазначаються згідно з Класифікатором митних органів України та їх структурних підрозділів, найменування митного органу, через який передбачається переміщення товарів, і його дев'ятизначний код.

Записуємо у ВМД:

«Ягодинська митниця 20500 00 00 ».

Графа 30 "Місце огляду товару".

Порядок використання графи встановлюється Державною митною службою України залежно від митного режиму.

Графа не заповнюється.

Графа 31 "Вантажні місця та опис товару" "Маркування та кількість – номери контейнерів – опис товару"

Зазначаються точні дані про товар, необхідні для його ідентифікації та однозначної класифікації за задекларованим у графі 33 ВМД товарним кодом згідно з УКТЗЕД.

Зазначається кількість товару та відомості про його упаковку й маркування.

Під номером 1 зазначається точний опис товарів, що декларуються митному органу: повне найменування; технічні та основні (головні) комерційні характеристики, що визначають основні якісні та кількісні параметри товарів.

Під номером 2 зазначаються відомості про кількість вантажних місць, їх пакування й маркування, а також відомості щодо кількості, пакування, фасування й маркування товарів, які містяться всередині одного вантажного місця.

Під номером 3 для товарів, що перевозяться в контейнерах, проставляються кількість контейнерів та їх номери. Якщо товар, що декларується займає не весь контейнер, після його номера вказується – "частина".

Для товарів, що перевозяться не в контейнерах, проставляється "0".

Записуємо у ВМД:

«1. Какао-порошок натуральний, продукт переробки какао-бобів, порошок коричневого кольору, запах какао.

Похожие работы

... ій - 21-30, кальцій - 5-10. У складі какеовели цих елементів в середньому в 3,2 разе більше. [2] 1.3. Законодавча база, що регламентує порядок митного оформлення какао-бобів та продуктів їх переробки при переміщенні через митний кордон України Україна не має власних ресурсів для покриття потреби в какао-бобах та продуктів їх переробки, тому змушена імпортувати їх. Дєяка частина імпорту ...

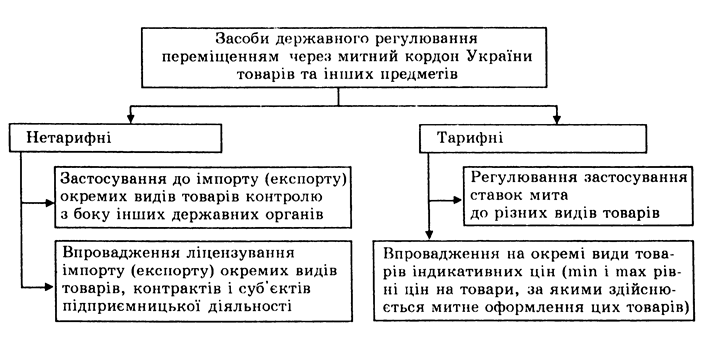

... України. До товарів, що імпортуються на територію України, застосовується національний режим сертифікації. Шоколад підлягає обов’язковій сертифікації, тому при переміщенні через митний кордон України шоколад повинен мати обов’язково сертифікат відповідності (додаток ). До засобів нетарифного регулювання відноситься також контроль державних органів: · експортний контроль · ...

... митних цілей, включаючи стягнення штрафів та застосування інших санкцій за порушення митних правил, передбачених законодавчими актами України, і для ведення митної статистики[7]. РОЗДІЛ II ТОВАРОЗНАВЧА ЕКСПЕРТИЗА ШОКОЛАДУ, ЯКИЙ НАДХОДИТЬ В УКРАЇНУ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ 2.1. КЛАСИФІКАЦІЯ ТОВРОЗНАВЧА ШОКОЛАДУ ТА ЗА УКТ ЗЕД, ЩО ОФОРМЛЯЄТЬСЯ НА ПІВНІЧНІЙ РЕГІОНАЛЬНІЙ МИТНИЦІ За бі ...

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

0 комментариев