Система управления рисками особенности, задачи и принципы построения

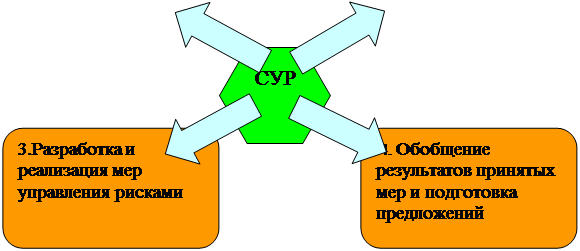

Элементы системы управления рисками

Профили рисков

Основные методы управления рисками

Методы управления рисками, связанными с недостоверным декларированием

Анализ применения системы управления рисками при таможенном оформлении и контроле товаров и транспортных средств

Навигация

Анализ применения системы управления рисками при таможенном оформлении и контроле товаров и транспортных средств

Применение системы управления рисками при проведении таможенного контроля

57306

знаков

1

таблица

5

изображений

2.3 Анализ применения системы управления рисками при таможенном оформлении и контроле товаров и транспортных средств

Анализ рисков – это определенный комплексный подход к решению любой проблемы, совокупность действий, общая методика, позволяющая наиболее оптимально использовать имеющиеся ресурсы в любой области. Анализ рисков в таможенном деле – это мероприятие, позволяющее организовать эффективный, централизованный и единообразный таможенный контроль на всей территории, привести его к сравнимым результатам.

«Анализ рисков» применительно к таможенной сфере является первой частью трехступенчатого процесса, включающего еще проведение досмотров и оценку результатов контроля.

Целью анализа является:

- создание условий для того, чтобы большая часть товаропотока беспрепятственно пересекала границы;

- в то же время обеспечить уплату таможенных платежей;

- обеспечение интересов участников ВЭД (торгово-политические мероприятия, защита потребителя, защита культурного наследия и окружающей среды);

- обеспечение соблюдения налогового законодательства и предписаний в области статистики.

Выделяют следующие этапы проведения анализа риска:

Выявление области риска

Например, группа или тип участников ВЭД (состав, область деятельности, репутация, платежеспособность).

Исследование рисков

Предусматривается конечная цель. Например: контрабанда, уклонение от таможенного контроля, нарушение запретов и ограничений, неполная уплата пошлин и налогов.

3)Установление индикаторов риска

Они бывают следующих типов:

- индикаторы риска, относящиеся к товарам – количество товара, таможенная стоимость, страна происхождения, товарная классификация.

- индикаторы риска, относящиеся к участникам ВЭД:

4) Оценка риска.

Предусматривается вероятность совершения правонарушения или преступления. Оценка может проводиться:

- путем установления высокой, средней и низкой степени риска;

- присвоения числовых значений различными степенями риска;

- специфические обозначения.

Составление профиля рисков.

Профиль рисков включает в себя следующие элементы:

- описание области риска;

- исследование и оценка риска и его индикаторов;

- необходимые меры по контролю;

- время проведения контроля;

- результаты контроля;

- оценка проведенных мероприятий.

Конечным результатом является разработка соответствующей процедуры контроля (например: отбор товара для дополнительной проверки документов, определяющих его происхождение), конкретных технологий контроля, исходя из имеющихся ресурсов по кадрам, технике, программному обеспечению. Далее контроль концентрируется в так называемых «областях риска», где совершение правонарушений наиболее вероятно[13].

ЗАКЛЮЧЕНИЕ

Внешнеэкономическая деятельность и, прежде всего, внешняя торговля связаны с перемещением через таможенную границу страны как юридическими, так и физическими лицами товаров и транспортных средств, которые подлежат таможенному контролю.

Законодатель четко определил, в каких формах и в каком порядке осуществляется таможенный контроль, а также принципы, в соответствии с которыми этот контроль проводиться. Основываясь на мировом опыте проведения таможенного контроля, Россия подписала Международную Конвенцию об упрощении и гармонизации таможенных процедур (Конвенция Киото), которой предусмотрено применение системы анализа и управления рисками при осуществлении таможенного контроля.

С внедрением этой системы тотальный таможенный контроль был заменен на выборочный. Это позволило увеличить товаропоток через таможенную границу РФ при наличии тех же технических и людских ресурсах, но при этом сокращая временные издержки. Также СУР пресекает незаконное перемещение товаров через таможенную границу РФ, влияет на эффективность таможенного контроля и полноту взыскания таможенных платежей.

Однако в свете происходящих событий во внешней политике России, а именно стремление России вступить во Всемирную торговую организацию, можно смело утверждать, что на этом унификация российского законодательства не закончиться, особенно в области таможенного дела.

Эффективное управление рисками является важным для современного таможенного дела и обеспечивает средства для достижения надлежащего баланса между облегчением торговли и регулятивным контролем. Принципы управления рисками могут применяться всеми администрациями независимо от того, используют они автоматизированные системы или нет, если они принимают стратегии, содержащие ключевые элементы основанного на рисках подхода к обеспечению соблюдения требований.

Для эффективного управления рисками администрации должны четко понимать природу рисков для достижения своих целей и выработки практических методов смягчения таких рисков. И, наконец, необходима ярко выраженная приверженность высших уровней организации поддерживать переход к основанному на рисках подходу к обеспечению соблюдения требований.

Таким образом в работе было дано понятие системе управления рисками. Была показана необходимость ее использования. А также основные принципы в ее построения и механизм функционирования. На основе такого анализа наряду со значительным количеством положительных сторон (большая прозрачность, предсказуемость таможенной службы, ограничение прав инспектора при осуществлении таможенного контроля, что явно снижает возможность должностных злоупотреблений) несложно выявить одну из слабых сторон при применении СУР в настоящее время.

Такой стороной является монополия ФТС России на утверждение профилей риска, которая, учитывая огромные масштабы нашей страны и довольно низкую техническую оснащенность отдельных таможенных органов (которая, как правило, тем ниже, чем больше расстояние от Москвы), делает данную систему довольно «неповоротливой». При наложении данных факторов друг на друга (разница во времени, отдаленность от федерального центра, проблемы с электронными каналами связи) будет сложно оперативно перекрывать периодически возникающие каналы контрабандных поставок товаров в Россию и из нее.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Конституция Российской Федерации. –М.: Омега-Л, 2007.

2. Международная конвенция об упрощении и гармонизации таможенных процедур 26.06.1999 Брюссель.

3. Таможенный кодекс РФ: Закон Российской Федерации от 28.05.2003 №61-ФЗ.

4. Приказ ГТК России от 26.09. 2003 № 1069 «Концепция системы управления рисками в таможенной службе Российской Федерации».

5. Приказ ФТС России от 11.01.2008 № 11 «Инструкция о действиях должностных лиц таможенных органов при подготовке и рассмотрении проектов профилей рисков, применении профилей рисков при таможенном контроле, их актуализации и отмене».

6. Письмо ГТК России от 2.04.2004 №05-39/12151«О профилях рисков».

7. Халипов С.В. Таможенный контроль: административно - правовой анализ: Учеб. пособие – М.: Таможня. РУ, 2005. – 263 с.

8. ГТК России от 13.09.2005 № 465 «О критериях отнесения товаров и внешнеторговых операций к группам риска».

9. Приказ ФТС от 16.09.2005 № 871 «Об утверждении типового положения об отделе применения системы управления рисками таможни».

10. Приказ ГТК России от 28.06.2004 № 750дсп «Об утверждении Ин-струкции о действиях должностных лиц таможенных органов при применении системы управления рисками».

11. Приказ ФТС России от 17.08.2005 № 751 «Об утверждении порядка взаимодействия при применении системы управления рисками».

12. Приказ ФТС России от 3.05.2007 № 554 «Об утверждении правил взаимодействия при применении системы управления рисками».

13. Письмо ФТС от 5.03.2005 № 14-14/6786 «О применении профилей рисков».

14. Таможенный контроль: Учеб. / Под общ. ред. В.А. Шамахова. – М.: Софт Издат, 2006. – 288 с.

15. Халипов С.В. Таможенное право: Учеб. - 2-е изд., перераб. и доп., – М.: Зеркало-М, 2005 – 416 с.

16. Халипов С.В. Таможенный контроль: административно - правовой анализ: Учеб. пособие – М.: Таможня. РУ, 2005. – 136 с.

17.Андриашин Х.А, Свинухов В.Г., Балакин В.В. Таможенное право: Учеб. - М: Магистр, 2008. – 372 с.

18. http: //www.customs.ru/.

Приложение 1

Взаимодействие элементов системы управления рисками

Взаимодействие элементов системы управления рисками

Приложение 2

Показатели результатов введения СУР в таможенной службе РФ

Таблица 2.1

Ключевые показатели результатов введения СУР

| Показатели | 2006 год | 2008 год | |

| Сокращение объема досматриваемых | Ввозимых товаров | До 23 % | 10 % |

| Вывозимых товаров | 12 % | 8 % | |

| Сокращение времени оформления в пунктах пропуска | До 25 минут | До 10 минут | |

| Сокращение времени таможенного оформления при декларировании | До 2 суток | До 24 часов | |

![]()

Количество лиц

Количество лиц

Количество перемещаемых

товаров и транспортных средств

товаров и транспортных средств

Усложнение

Усложнение

задач

задач

Ресурсы: матери-

альные, людские

«Сплошной»

![]() контроль

контроль

Рис. 2.1. Результат введения СУР в таможенный контроль

[1] Международная конвенция об упрощении и гармонизации таможенных процедур 26.06.1999 Брюссель.

[2] Приказ ГТК России от 26.09. 2003 г. N 1069 «Концепция системы управления рисками в таможенной службе Российской Федерации»

[3] Приказ ГТК России от 26.09. 2003 г. N 1069 «Концепция системы управления рисками в таможенной службе Российской Федерации».

[4] Приказ ГТК России от 26.09. 2003 г. N 1069 «Концепция системы управления рисками в таможенной службе Российской Федерации».

[5] Приказ ФТС России от 11.01.2008 г. № 11 «Инструкция о действиях должностных лиц таможенных органов при подготовке и рассмотрении проектов профилей рисков, применении профилей рисков при таможенном контроле, их актуализации и отмене»

[6] Письмо ГТК России от 2.04.2004 №05-39/12151«О профилях рисков».

[7] Приказ ФТС России от 11.01.2008 № 11 «Инструкция о действиях должностных лиц таможенных органов при подготовке и рассмотрении проектов профилей рисков, применении профилей рисков при таможенном контроле, их актуализации и отмене».

[8] Приказ ГТК России от 13.09.2005 № 465 «О критериях отнесения товаров и внешнеторговых операций к группам риска»

[9] Халипов С.В. Таможенный контроль: административно - правовой анализ: Учеб. пособие – М.: Таможня. РУ, 2005. – 9 с.

[10] Таможенный контроль: Учеб. / Под общ. ред. В.А. Шамахова. – М.: Софт Издат, 2006. – 197 с.

[11] Андриашин Х.А, Свинухов В.Г., Балакин В.В. Таможенное право: Учеб. - М: Магистр, 2008. – 372 с.

[12] Халипов С.В. Таможенный контроль: административно - правовой анализ: Учеб. пособие – М.: Таможня. РУ, 2005. – 136 с.

[13] Приказ ФТС России от 11.01.2008 № 11 «Инструкция о действиях должностных лиц таможенных органов при подготовке и рассмотрении проектов профилей рисков, применении профилей рисков при таможенном контроле, их актуализации и отмене».

Похожие работы

... таможенной организации (Киотская конвенция, ред. 1999 г.): - таможенный контроль ограничивается минимумом, необходимым для обеспечения соблюдения таможенного законодательства; - при выборе форм таможенного контроля используется система управления рисками; - таможенная служба применяет метод анализа рисков для определения лиц и товаров, включая транспортные средства, подлежащие проверке ...

... от лиц предоставления гарантий надлежащего исполнения обязанностей, установленных настоящим Кодексом, в том числе в виде обеспечения уплаты таможенных платежей. 2. Формы и порядок проведения таможенного контроля. При проведении таможенного контроля таможенные органы исходят из принципа выборочности и, как правило, ограничиваются только теми формами таможенного контроля, ...

... конфиденциальности информации при проведении проверочных мероприятий, а также защиты сведений, составляющих государственную, коммерческую, банковскую, налоговую или иную охраняемую законом тайну[10]. 2.2 Общий порядок проведения и организации таможенной ревизии Как уже было сказано ранее таможенная ревизия проводится таможенными органами Российской Федерации. Функции по организации и ...

... перемещающее товары. При этом таможенные сборы за таможенное оформление возврату не подлежат[1]. 2. Теоретические основы и методы управления рисками в области таможенного дела 2.1 Понятие рисков в таможенной деятельности Под риском понимается деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, когда имеется возможность количественно и качественно оценить ...

0 комментариев