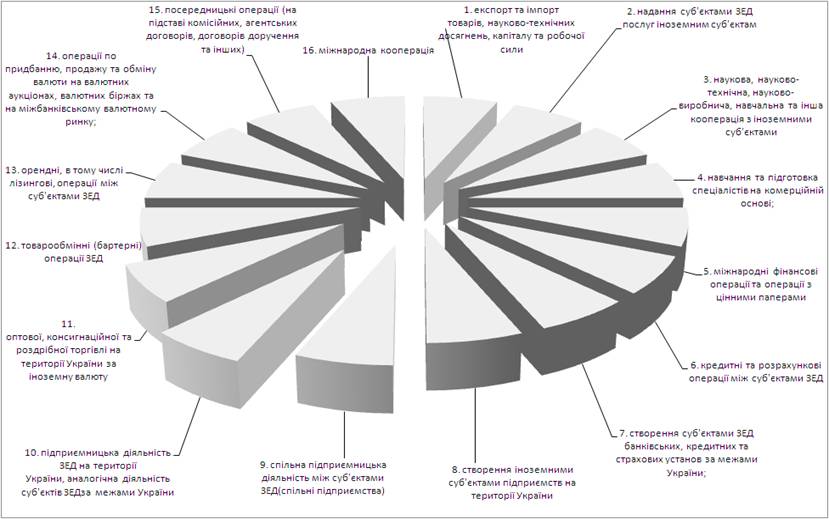

Сутність та законодавче поле тарифного та нетарифного регулювання зовнішньої торгівлі в Україні

Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при експорті-імпорті товарів

Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Організація відкриття, побудова та технологія функціонування митного ліцензійного складу

Митна вартість товарів, заявлених у відповідний митний режим, визначається під час випуску товарів зі складу

Динаміка кількості та розташування митних ліцензійних складів в Україні

Порядок митного оформлення товарів, що переміщуються через митні ліцензійні склади транспортних та транспортно-експедиційних організацій

Розміщення ввезених в Україну консолідованих вантажів на МЛС ТЕО

Розміщення експортних вантажів на МЛС ТЕО

Перспектива митних режимів контролю при вступі України в СОТ

Свинина

Удосконалення технічного контролю за митним режимом “митний ліцензійний склад” в системі митного контролю України після вступу в СОТ

Навигация

Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Організація та ефективність використання митних складів при експорті-імпорті товарів

211923

знака

2

таблицы

11

изображений

1. Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова.

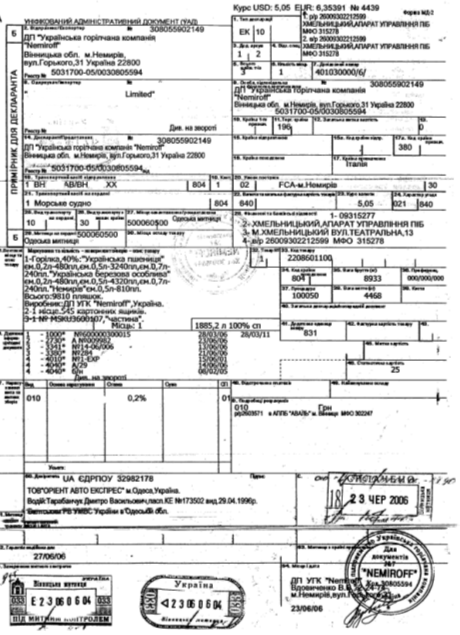

2. ВМД, подана митному органу, але ще не прийнята до оформлення (відсутні відбиток штампа "Під митним контролем" (далі - штамп ПМК) і реєстраційний номер), може бути відкликана декларантом з дозволу митного органу.

З моменту прийняття ВМД до оформлення декларант несе юридичну відповідальність за недостовірність відомостей, зазначених у ВМД. Ця ВМД не може бути відкликана декларантом.

Оформлена ВМД свідчить про надання суб'єкту зовнішньоекономічної діяльності (далі - суб'єкт ЗЕД) права на розміщення товарів у заявлений митний режим і підтверджує права й обов'язки зазначених у ВМД осіб щодо здійснення ними відповідних правових, фінансових, господарських та інших дій.

3. Для здійснення митного контролю й митного оформлення товарів декларант подає до підрозділу митного органу, посадові особи якого здійснюють митний контроль і митне оформлення товарів із застосуванням ВМД і пропуск їх через митний кордон України (далі - ПМО), ВМД, заповнену згідно з обраним митним режимом, її електронну копію й повний комплект документів, необхідних для здійснення митного оформлення товарів:

а) документи, що підтверджують повноваження декларанта на декларування товарів;

б) товаросупровідні документи;

в) дозволи й сертифікати вповноважених державних органів (у встановлених законодавством випадках) та інші документи, зазначені в графі 44 ВМД;

г) документи, зазначені в графі 40 ВМД;

ґ) декларацію митної вартості (далі - ДМВ) (у встановлених законодавством випадках) та її електронну копію;

д) документи, що підтверджують заявлені декларантом відомості про митну вартість товарів.

На вимогу митного органу декларантом подаються й інші документи, потрібні для здійснення митного контролю та митного оформлення, подання яких визначено законодавством України.

Копії поданих до оформлення документів засвідчуються написом "Копія. Згідно з оригіналом", підписом і печаткою декларанта.

Якщо документ є довгостроковим і його використання для цілей митного контролю й митного оформлення не припиняється після митного оформлення першої партії товарів, то при декларуванні першої партії товарів декларант може подати митному органу додаткову копію документа для зберігання її в окремій справі суб'єкта ЗЕД у ПМО.

На вимогу митного органу декларантом надається переклад на державну мову поданих до оформлення документів. Правильність перекладу засвідчується особою, що здійснила переклад.

По закінченні оформлення документи (завірені в установленому порядку їх копії), що були підставою для митного оформлення конкретної партії товарів, залишаються разом з першим основним аркушем ВМД на зберіганні в митному органі.

4. Здійснення митних процедур

ВМД, її електронна копія й документи, потрібні для здійснення митного контролю й митного оформлення, подаються декларантом посадовій особі ПМО, до функціональних обов'язків якої віднесено право розподілу ВМД між посадовими особами ПМО. Визначення посадової особи ПМО для прийняття ВМД до оформлення відображається в розділі І Інформаційного аркуша митного контролю товарів за ВМД (далі - Інформаційний аркуш), форму якого наведено в додатку 1 до цього Порядку. Інформаційний аркуш виготовляється митним органом. Час подання ВМД, заповненої згідно з обраним митним режимом, її електронної копії та комплекту документів фіксується у відривному талоні Інформаційного аркуша, який видається декларанту.

Митні процедури здійснюються в такому порядку.

а) Прийняття ВМД до оформлення

б) Митний контроль

в)Завершення митного контролю й митного оформлення. Видача оформлених документів декларанту

г) Статистичний контроль

д) Внесення змін і доповнень до ВМД

1.3 Особливості та призначення митного режиму “митний ліцензійний склад” в процедурах здійснення митного контролю

Згідно з Митним Кодексом України [1] (ст.40,41) - митному контролю підлягають усі товари і транспортні засоби, що переміщуються через митний кордон України.

Митний контроль передбачає проведення митними органами мінімуму митних процедур, необхідних для забезпечення додержання законодавства України з питань митної справи. Обсяг таких процедур та порядок їх застосування визначаються відповідно до цього Кодексу, інших нормативно-правових актів, а також міжнародних договорів України, укладених в установленому законом порядку.

Митний контроль товарів, транспортних засобів перевізників у пунктах пропуску через державний кордон України здійснюється цілодобово відповідно до типових технологічних схем пропуску через державний кордон України автомобільних, водних, залізничних та повітряних транспортних засобів перевізників, що затверджуються Кабінетом Міністрів України.

Митний контроль здійснюється безпосередньо посадовими особами митних органів шляхом:

1) перевірки документів та відомостей, необхідних для такого контролю;

2) митного огляду (огляду та переогляду товарів і транспортних засобів, особистого огляду громадян);

3) обліку товарів і транспортних засобів, що переміщуються через митний кордон України;

4) усного опитування громадян та посадових осіб підприємств;

5) перевірки системи звітності та обліку товарів, що переміщуються через митний кордон України, а також своєчасності, достовірності, повноти нарахування та сплати податків і зборів, які відповідно до законів справляються при переміщенні товарів через митний кордон України;

6) огляду територій та приміщень складів тимчасового зберігання, митних ліцензійних складів, спеціальних митних зон, магазинів безмитної торгівлі та інших місць, де знаходяться або можуть знаходитися товари і транспортні засоби, що підлягають митному контролю, чи провадиться діяльність, контроль за якою покладено на митні органи законом;

7) використання інших форм, передбачених цим Кодексом та іншими законами України з питань митної справи.

Згідно главі 35 (статті 212 –216) Митного Кодексу України [1]:

Стаття 212. Поняття режиму митного складу

Митний склад - митний режим, відповідно до якого ввезені з-за меж митної території України товари зберігаються під митним контролем без справляння податків і зборів і без застосування до них заходів нетарифного регулювання та інших обмежень у період зберігання, а товари, що вивозяться за межі митної території України, зберігаються під митним контролем після митного оформлення митними органами до фактичного їх вивезення за межі митної території України.

Стаття 213. Умови поміщення товарів у режим митного складу

У режим митного складу можуть поміщатися будь-які товари, за винятком товарів, заборонених до ввезення в Україну, вивезення з України та транзиту через територію України, а також товарів, перелік яких визначається Кабінетом Міністрів України.

Товари, що можуть завдати шкоди іншим товарам або вимагають особливих умов зберігання, повинні зберігатися у спеціально обладнаних приміщеннях.

Стаття 214. Строк зберігання товарів у режимі митного складу

Строк зберігання товарів, ввезених із-за меж митної території України, в режимі митного складу не може перевищувати трьох років з дати поміщення цих товарів у зазначений режим.

Строк зберігання в режимі митного складу підакцизних товарів, ввезених із-за меж митної території України, не може перевищувати трьох місяців з дати поміщення їх у цей режим.

Товари, ввезені із-за меж митної території України, що зберігаються у режимі митного складу, до закінчення строків зберігання, установлених частинами першою та другою цієї статті, повинні бути задекларовані власником або уповноваженою ним особою до іншого митного режиму.

Товари, що вивозяться за межі митної території України, можуть зберігатися в режимі митного складу протягом трьох місяців з дати поміщення їх у цей режим. До закінчення зазначеного строку такі товари мають бути вивезені за межі митної території України.

Стаття 215. Операції, що можуть проводитися з товарами, які перебувають у режимі митного складу

З товарами, які перебувають у режимі митного складу, можуть проводитися такі операції:

1) операції, необхідні для забезпечення збереження цих товарів;

2) підготовка товарів за дозволом митного органу до продажу (відчуження) та транспортування: подрібнення партій, формування відправлень, сортування, пакування, перепакування, маркування, навантаження, вивантаження, перевантаження та інші подібні операції.

Конкретний перелік та порядок здійснення таких операцій встановлюються Кабінетом Міністрів України або уповноваженим ним органом.

Стаття 216. Митні ліцензійні склади

Для зберігання товарів у режимі митного складу використовуються спеціально обладнані приміщення, резервуари, майданчики - митні ліцензійні склади. Ліцензування діяльності, пов'язаної з відкриттям та експлуатацією митних ліцензійних складів, здійснюється відповідно до Закону України "Про ліцензування певних видів господарської діяльності" та ліцензійних умов.

“Положення про відкриття та експлуатацію митних ліцензійних складів” [31] розроблене відповідно до Митного кодексу України [1], Закону України "Про зовнішньоекономічну діяльність" [6], на виконання п. 2 постанови Кабінету Міністрів України від 2 грудня 1996 року N 1446 "Про впорядкування діяльності митних ліцензійних складів", норми його поширюються на всіх суб'єктів підприємницької діяльності в Україні.

Основні завдання митних ліцензійних складів це [31]:

- сприяння розвитку зовнішньоекономічної діяльності України та її зближенню з існуючою світовою практикою;

- створення умов для підготовки імпортних товарів для їх використання на території України;

- зниження витрат, пов'язаних з переміщенням товарів через митний кордон України.

Територія митних складів є зоною митного контролю і становить невід'ємну складову частину митної території України, на якій діє законодавство України, Митний кодекс України, нормативні акти Державної митної служби України, а також нормативні акти інших відомств, що регулюють вимоги до товарів, які ввозяться в Україну або вивозяться з України, відповідно до Митного кодексу України.

Митний ліцензійний склад може бути відкритого типу або закритого типу.

- митний ліцензійний склад відкритого типу - митний ліцензійний склад, який може використовувати для зберігання товарів будь-яка особа;

- митний ліцензійний склад закритого типу - митний ліцензійний склад, який використовується для зберігання товарів, що належать власнику складу.

Власники митних ліцензійних складів сплачують на депозитні рахунки митних установ, в зоні діяльності яких вони знаходяться, збір за здійснення працівниками митниць митного оформлення товарів у зонах митного контролю на територіях і в приміщеннях митних ліцензійних складів, у розмірах, що встановлюються Кабінетом Міністрів України.

За видачу ліцензії на право відкриття та експлуатації митного ліцензійного складу справляється збір в розмірі, що встановлюється Кабінетом Міністрів України, який зараховується до державного бюджету.

Декларування товарів на митних ліцензійних складах закритого типу здійснює власник складу, який і несе відповідальність за сплату всіх митних платежів.

Для забезпечення декларування товарів на митному ліцензійному складі відкритого типу власник складу має отримати свідоцтво про визнання його як декларанта (відповідно до ст. 47 Митного кодексу України [1]). Декларування товарів при їх розміщенні на митний ліцензійний склад відкритого типу має право здійснювати виключно власник складу. Декларування товарів при їх випуску з митного ліцензійного складу відкритого типу може проводити як власник складу, так і власник товару. При цьому відповідальність за сплату всіх належних митних платежів несе особа, що здійснює декларування товарів.

Висновки за розділом 1

Митним кодексом України передбачено застосування таких 13 митних режимів:

імпорту;

експорту;

транзиту;

тимчасового ввезення (вивезення);

митного складу;

реімпорту;

реекспорту;

спеціальної митної зони;

магазину безмитної торгівлі;

переробки на митній території України;

переробки за межами митної території України;

знищення або руйнування;

відмови на користь держави.

Митний склад – це митний режим, відповідно до якого ввезені з-за меж митної території України товари зберігаються під митним контролем без справляння податків і зборів та без застосування заходів нетарифного регулювання та інших обмежень у період зберігання, а товари, що вивозяться за межі митної території України, зберігаються під митним контролем після митного оформлення митними органами до фактичного вивезення за межі митної території України (стаття 212 Митного кодексу України).

Урядом України затверджено перелік товарів, які не можуть поміщатися в митний режим митного складу, та перелік і порядок проведення операцій з товарами, які перебувають у митному режимі митного складу (постанова Кабінету Міністрів України від 12.12.2002 № 1867 “Деякі питання застосування режиму митного складу”). До цих товарів належать:

транзитні підакцизні товари;

спирт і алкогольні напої за кодами 2203 00, 2204 – 2208 згідно з УТЗЕД;

тютюнові вироби за кодами 2402 10 0000, 2402 20 1000, 2402 20 90, 2403 10 1000, 2403 10 9000, 2403 99 1000 згідно з УКТЗЕД ;

- давальницька сировина, закуплена на митній території України.

РОЗДІЛ 2. ФУНКЦІОНУВАННЯ МИТНИХ ЛІЦЕНЗІЙНИХ СКЛАДІВ В УКРАЇНІ У 1996 – 2008 РР

Похожие работы

... Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД 1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки. Тому у зовнішньоекономічних відносинах ...

... РОЗДІЛ 4 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" 4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон" На підставі аналізу діяльності АТЗТ компанія «Бастіон», представленому в розділі 3 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльност ...

... ів і зборів. Розділ 3. Напрямки підвищення рівня організаційної та правової регламентації діяльності Київської обласної митниці 3.1 Напрями вдосконалення організаційної та правової регламентації діяльності Київської обласної митниці Основні напрями розвитку Державної митної служби України координу-ються «Концепцією створення багатофункціональної комплексної системи "Електронна митниця" в ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

0 комментариев