Сутність та законодавче поле тарифного та нетарифного регулювання зовнішньої торгівлі в Україні

Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при експорті-імпорті товарів

Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Організація відкриття, побудова та технологія функціонування митного ліцензійного складу

Митна вартість товарів, заявлених у відповідний митний режим, визначається під час випуску товарів зі складу

Динаміка кількості та розташування митних ліцензійних складів в Україні

Порядок митного оформлення товарів, що переміщуються через митні ліцензійні склади транспортних та транспортно-експедиційних організацій

Розміщення ввезених в Україну консолідованих вантажів на МЛС ТЕО

Розміщення експортних вантажів на МЛС ТЕО

Перспектива митних режимів контролю при вступі України в СОТ

Свинина

Удосконалення технічного контролю за митним режимом “митний ліцензійний склад” в системі митного контролю України після вступу в СОТ

Навигация

Перспектива митних режимів контролю при вступі України в СОТ

Організація та ефективність використання митних складів при експорті-імпорті товарів

211923

знака

2

таблицы

11

изображений

3.1 Перспектива митних режимів контролю при вступі України в СОТ

Сьогодні набуття членства у Світовій організації торгівлі (СОТ) є одним з ключовим завдань економічної політики країни. Необхідність вступу до СОТ зумовлюється декількома ключовими чинниками. По-перше, у стратегічній перспективі відкриття національних ринків для міжнародної конкуренції означатиме притік нових технологій та менеджменту, внутрішніх інвестицій, кращий вибір товарів і нижчі ціни для споживачів, а також стимул для розвитку нових форм бізнесу в Україні. По-друге, хоча правила СОТ накладатимуть жорсткі зобов'язання на уряд, але вони також забезпечуватимуть захист і компенсацію від дискримінаційних і свавільних торгівельних обмежень, що можуть бути нав'язані іншими членами СОТ. По-третє, членство у СОТ означатиме приєднання до системи майже загальноприйнятих правил торгівлі, за якими діють 150 країн світу і які охоплюють більше 95% світової торгівлі та більше двох третин торгівлі України [52].

Вступ України до СОТ матиме різний вплив на різні галузі промисловості, сферу послуг та сільське господарство. Це пов’язано з тим, що деякі галузі характеризуються високим ступенем експортоорієнтованості, інші навпаки задовольняють потреби майже виключно внутрішнього ринку; деякі галузі потребують дуже значних капітальних інвестицій з досить значним терміном окупності, інші - можуть забезпечити стабільні прибутки вже через незначний проміжок часу. Ці фактори і визначають терміни адаптації галузей до умов лібералізованого зовнішньоторговельного режиму. Загалом, очікується пожвавлення виробництва у експортоорієнтованих галузях. В той же час зменшення рівня державної підтримки окремих галузей та підприємств може призвести до мінімізації цього позитивного ефекту.

Баланс позитивних та негативних наслідків залежить, у першу чергу, від готовності виробників працювати в умовах міжнародної конкуренції, а саме, від рівня їх ефективності та конкурентоспроможності, який вони повинні підвищувати ще до вступу у СОТ.

Вступ до СОТ та відкритість економіки надає додаткового поштовху для структурного реформування економіки та галузей. Структурні перетворення, незважаючи на короткострокові втрати (закриття неефективних, неконкурентоспроможних підприємств, витрати на переорієнтацію виробництва, тимчасове безробіття тощо), у довгостроковій перспективі ведуть до економічного зростання та покращення національного добробуту. В той же час, величину короткострокових втрат можна мінімізувати за умови належної підготовки до вступу. Так, наприклад, для 2-х основних галузей народного господарства України позитивні та негативні наслідки оціюються наступним чином:

1. Металургійний комплекс [48]

Головними позитивними наслідками вступу України до СОТ для металургійного комплексу Україну будуть:

- можливість скасування квот на експорт української продукції металургії до ЄС. 17,5% обсягів українського товарного експорту до ЄС складають металургійна продукція, що підпадає під жорсткі нетарифні обмеження, зокрема квоти. За попередньою оцінкою, тільки завдяки усуненню кількісних обмежень (квот), які у рамках СОТ є забороненими, є можливість збільшити обсяги експорту зазначеної продукції до країн ЄС на суму близько 70-90 млн. дол. США. Подальша лібералізація тарифних обмежень на експорт продукції чорної металургії до країн ЄС внаслідок вступу України до СОТ дозволила б збільшити обсяги експорту цієї продукції принаймні на 150-180 млн. дол. США, тобто збільшити загальний обсяг експорту продукції чорної металургії до ЄС приблизно на 30%. Питання кількісних обмежень на експорт української металопродукції до країн ЄС набуває особливої актуальності в контексті розширення ЄС. Адже квота на імпорт української продукції розповсюджуватиметься і на товари, що постачатимуться до нових країн-членів. Вступ до СОТ дозволить наполягати на скасуванні кількісних обмежень щодо продукції походженням з України;

- можливість застосування механізму врегулювання торговельних суперечок, передбаченого нормами СОТ, дозволить посилити позиції українських виробників в антидемпінгових та спеціальних розслідуваннях;

- українські металурги отримають одночасне спрощення умов доступу до ринків 150 країн-членів СОТ, що сприятиме зростанню обсягів експорту металургійних підприємств та виходу на нові ринки збуту.

Основним можливим негативним наслідком вступу України до СОТ для металургійної галузі України є обмеження можливості субсидування виробництва та експорту шляхом надання податкових пільг, списання податкової заборгованості тощо.

2.Сільське господарство та харчова промисловість [48].

У ході переговорів щодо вступу України до СОТ було досягнуто таких домовленостей:

- Тарифні поступки: максимальну (зв’язану) ставку тарифу на продукцію сільського господарства погоджено на рівні 20 %, а середній тариф на продукцію сільського господарства та харчової промисловості - на рівні 12,53% у 2005 р. (для довідки: максимальна ставка імпортного мита для промислових товарів буде 10 %, а для найбільш чутливих – 15%).

Винятками є: цукор - 50%, соняшникова олія -30% і підакцизні товари (вино, лікеро-горілчані та тютюнові вироби), для яких зв’язані тарифні ставки будуть вищими до 2010 р.

- Тарифна квота на цукрову тростину складатиме 260 000 тон, при цьому тарифна ставка дорівнюватиме 2 % (понад квоти ставка буде дорівнювати 50 %).

- Субсидії: Україна домовляється про сукупний обсяг підтримки сільського господарства розмірі 1,37 млрд. дол. США на рік, беручи за базовий період 1994-1996 рр. Це питання ще не узгоджено з РГ, оскільки, за правилами СОТ, базовий період встановлюється, як середнє арифметичне за останні три роки, тобто за період 1997-1999 р. У такому випадку обсяг підтримки буде становити 60,7 млн. дол. США, оскільки у цей період різко скоротилося фінансування сільського господарства, припинилися державні закупівлі зерна.

- Санітарні та фітосанітарні заходи і технічні бар’єри у торгівлі: процедури вступу до СОТ передбачають обов’язкове виконання вимог Угоди про санітарні і фітосанітарні заходи та Угоди про технічні бар’єри у торгівлі. Тому необхідно адаптувати українське законодавство до норм цих угод, наблизити українські стандарти якості та заходів безпеки до міжнародних, а також надати наукові обґрунтування у випадку, якщо українські норми є жорсткішими за відповідні міжнародні. У членів РГ є зауваження, зокрема, стосовно деяких епізоотичних заходів, а також списку імпортних товарів та об’єктів, що підлягають обов’язковому санітарному / ветеринарному / фітосанітарному контролю.

Аналіз тенденцій зовнішньої торгівлі, поточних та зв’язаних тарифів в рамках членства у СОТ, внутрішніх та світових цін за 2001–2006 рр. показав, що позиції більшості важливих для економіки країни сільськогосподарських та промислових товарів в результаті вступу України до СОТ не постраждають.

Більшість галузей промисловості вже працюють в умовах, які відповідають зобов’язанням України з вступу до СОТ. Нині, на відміну від продукції аграрного сектора та харчової промисловості, більшість діючих ставок мита на промислову продукцію практично відповідають рівню зв‘язаних (наприклад, залізна руда, кокс, одяг, прокат) або навіть нижчі за зв‘язані ставки ввізного мита, що стануть чинними після вступу до СОТ (наприклад, залізничні вагони (цистерни), аміак, сечовина).

Для проаналізованих промислових товарів цінова різниця є від‘ємною, тобто ціни вітчизняних товарів нижчі, ніж закордонні. Навіть в ті роки, коли цінова різниця на окремі види товарів не була від’ємною, обсяги експорту продукції з України перевищували обсяги імпорту, що свідчить про те, що Україна є нетто-експортером більшості видів промислової продукції, зокрема продукції гірничо-металургійного комплексу та хімічної промисловості.

Запобігти зниженню конкурентоспроможності української промислової продукції можна, впровадивши енергозберігаючі технології виробництва, що потребує розроблення та реалізації відповідної державної програми.

Результати дослідження доводять, що більшість важливих сільськогосподарських та промислових товарів українського виробництва, як і раніше, збережуть конкурентоздатність на світових ринках. Вона навіть підвищиться, якщо Україна буде в змозі продовжити економічні та інституційні реформи, а українські підприємства зможуть реформуватися та оволодіти прогресивною практикою ведення бізнесу, розробити нові продукти та послуги, покращити якість продукції та зменшити оперативні витрати.

Членство у СОТ дає також країнам-кандидатам можливість введення сучасних, достатньо ліберальних торговельних режимів. Хоча торговельні режими можуть значно відрізнятися у різних країнах, що претендують на вступ до СОТ, у багатьох з них прийнято відносно низькі тарифи та скасовано серйозні формальні нетарифні бар’єри. Для цих країн членство дає можливість встановити ці режими, прийнявши законодавчі зобов’язання стосовно зв’язування тарифних рівнів. Це не тільки дозволяє їм скористатися вигодами ліберальнішої торгівлі, а й створює першу лінію захисту від внутрішнього протекціоністського тиску, який існує в усіх ринкових економіках.

Механізм вирішення суперечок в рамках СОТ довів свою дієздатність, надаючи країнам-членам СОТ змогу одержати відшкодування за позовами проти дій інших членів, що призвели до збитків у торгівлі.

Як член СОТ, Україна має дотримуватися принципів та рішень цієї міжнародної організації. Так, після отримання Україною статусу члена СОТ відповідно до консолідованої тарифної пропозиції середньоарифметична ставка ввізного мита на сільськогосподарську продукцію зменшиться з 13,84% до 11,16% [50].

Найвищі ставки імпортних тарифів для сільськогосподарських та харчових продуктів (групи 1-24 УКТ ЗЕД) буде встановлено для цукру (де ставка дорівнюватиме 50%) та для олії (30%). Після отримання Україною членства у СОТ будуть використовуватися лише адвалерні ставки митних тарифів замість комбінованих та спеціальних, що діють зараз на окремі групи товарів.

На міжнародному рівні ціна на сільськогосподарські продукти здебільшого занижена через те, що розвинуті країни субсидують експорт. З цієї причини сучасні можливості України зі збільшення експорту сільськогосподарських продуктів за рахунок субсидування експорту обмежені, але в той же час декларуємо в принципах СОТ відмова та повне скасування підтримки експорту у країнах-членах СОТ сприятиме зростанню світових цін та розширить можливості України з експорту більш дорогих товарів національного сільськогосподарського виробництва.

Зобов’язання України стосовно зменшення внутрішньої підтримки та відмо-вивід субсидій для експорту не матиме безпосереднього впливу на сільське господарство, оскільки дозволений ліміт підтримки значно перевищує підтримку, яка зараз фактично надається, а експортні субсидії не надавалися раніше й не надаються сьогодні.

Зниження ставок імпортних тарифів — це основний фактор, який може вплинути на ситуацію в галузі сільського господарства у результаті вступу країни до СОТ.

Нижче наведені основні результати аналізу впливу тарифів та цінової конкурентоздатності товарів в Україні за період 1996–2006 років [48]. Такий тривалий період часу надає більшої об’єктивності проведеному аналізу, зважаючи на значні щорічні коливання внутрішньої та світової кон’юнктури ринків продукції.

При аналізі порівнювалися три показники [48]:

1. Діючий імпортний тариф для країн, яким Україною надано режим найбільшого сприяння (РНС), в кожному із проаналізованих років (1996– 2006 рр.), у відсотках;

2. Різниця цін внутрішніх та зовнішніх в кожному із проаналізованих років (1996–2006 рр.), у відсотках;

3. Очікуваний зв’язаний тариф, що буде максимальною межею захисту українського ринку відповідного товару після вступу до СОТ, у відсотках.

Зв’язаний тариф - це тариф, який буде зафіксовано як максимальну межу захисту ринку, вище якого Україна прийме зобов’язання не підвищувати ставку імпортного тарифу на певний товар у відповідності з домовленостями на переговорах про вступ до СОТ.

Різниця цін являє собою відсоткове відношення різниці між внутрішніми цінами реалізації продукції виробниками конкретного продукту в Україні та зовнішніми цінами (цінами на кордоні України) до відповідних зовнішніх цін (цін на кордоні). Якщо різниця цін має мінусове значення, що позначається на графіку нижче нульової відмітки, то за ціною вітчизняна продукція є більш конкурентно-здатною порівняно з ціною аналогічного імпортного товару. Якщо різниця цін має позитивне значення, що позначається на графіку вище нульової відмітки, то імпортний товар за ціною дешевше, ніж аналогічний товар вітчизняного виробництва. Перевищення позитивного значення різниці цін над граничним тарифом свідчить, що при сплаті ставки імпортного тарифу імпортна продукція залишатиметься більш конкурентоспроможною за ціною, ніж вітчизняна, а в ситуації, коли позитивне значення різниці цін нижче граничного тарифу, вітчизняний товар залишатиметься більш конкурентоспроможним за ціною порівняно з імпортним після сплати мита.

Результати для окремих товарів:

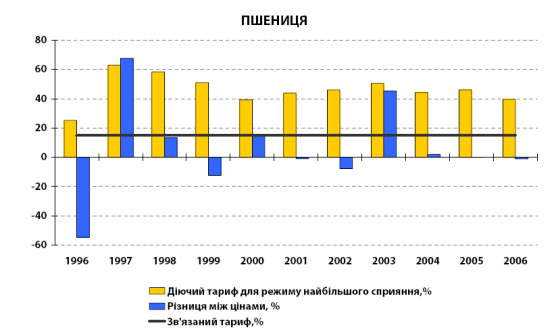

Пшениця

Аналіз діючих тарифів показав, що високі митні тарифи на рівні 40-50% (у перерахунку на адвалерну ставку) не впливали на ціни вітчизняних сільськогосподарських виробників пшениці, а, відповідно, і на їх доходи від реалізації (рис.3.1). Ціни реалізації пшениці протягом аналізованого періоду залишалися низькими, часто навіть нижчими за ціни на кордоні (протягом 6 років із 10 проаналізованих). Це є свідченням високої конкурентоздатності української пшениці як експортно-орієнтованого товару. В урожайні роки експорт пшениці стабільно збільшується. В 2005/06 маркетинговому році експортовано 13 млн. тонн зерна (на 25% більше, ніж у 2004/05), в т.ч. 6,4 млн. тонн пшениці.

Рис. 3.1 - Пшениця. Порівняння цін та тарифів, 1996–2006 рр. [48]

Таким чином, рівень захисту внутрішнього ринку пшениці після вступу до СОТ буде достатнім, а зниження імпортного тарифу не вплине на ціни та доходи сільськогосподарських виробників від реалізації пшениці.

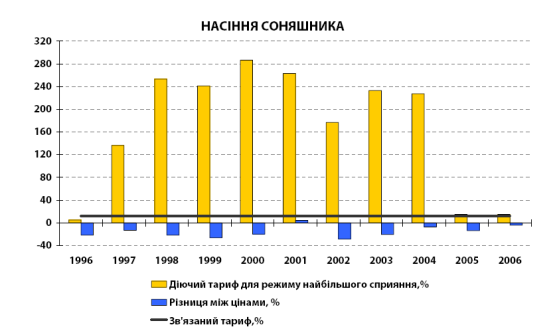

Насіння соняшника

Останні 10 років різниці між внутрішніми та зовнішніми цінами насіння соняшника мають мінусове значення, тобто внутрішні ціни менші за зовнішні (рис.3.2) . Це свідчить про високий рівень конкурентоздатності вітчизняного насіння соняшника. Пропозиція насіння соняшника є достатньою не тільки для задоволення зростаючих потреб харчової промисловості, а і для експорту насіння. Обидва товари як насіння соняшника, так і соняшникова олія є експортними товарами. Обсяги експорту соняшникової олії вітчизняного виробництва досягають вже 1,6 млн. тонн, а експорт насіння соняшника навіть при сплаті експортного мита (17 %) становить 230 тис. тонн на рік (дані 2006 р.).

Рис. 3.2 - Насіння соняшника. Порівняння цін та тарифів, 1996–2006 рр. [48]

Імпортний тариф, що діяв в 1997–2004 рр., був встановлений на необґрунтовано високому рівні 500 євро за 1 тонну, що складало 250 % в перерахунку на адвалерне в 2000 році, та 227 % в перерахунку на адвалерне в 2004 р. (Рис.3.2). Аналіз різниці цін показав, що ставка імпортного тарифу на насіння соняшника, яка може бути після вступу України до СОТ, є достатньою для забезпечення конкурентоспроможності за ціною вітчизняної сировини порівняно з імпортною. Для олійно-переробних заводів соняшник вітчизняного виробництва залишатиметься за ціною більш привабливим, ніж імпортний. З липня 2005 року ставку ввізного мита на насіння соняшника вже знижено до 15%, при цьому річні обсяги імпорту насіння соняшника після зниження тарифу становили лише 4 тис. тонн, що менше, ніж у попередні роки. Таким чином, багаторазове зниження імпортного тарифу на насіння соняшника не вплине на зниження обсягів виробництва та доходи сільськогосподарських виробників від його реалізації.

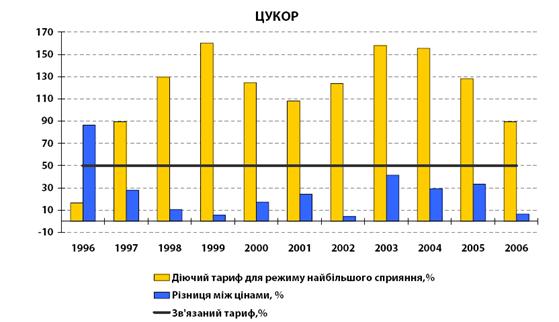

Цукор

Аналіз показав, що внутрішні ціни цукру вищі, ніж зовнішні, але сплата імпортного тарифу у розмірі 50% робить імпортний товар більш дорогим, майже вирівнюючи з ціною цукру, виробленого з вітчизняної сировини (рис.3.3).

Крім того, внутрішній ринок цукру після вступу до СОТ буде захищений тарифною квотою у розмірі 260 тис. тонн зі сплатою мита не вище 15 відсотків. Понад тарифну квоту, тобто на обсяг імпорту цукру-сирцю з тростини, що перевищує 260 тис. тонн, діятиме високий тариф 50%. У суспільстві сприйняття тарифної квоти на цукор-сирець дещо викривлене. Тарифна квота — це захід не додаткового відкриття ринку, а навпаки — захід захисту ринку, бо обсяг можливого імпорту обмежений кількісним розміром квоти, а вище квоти діє високий імпортний тариф. Із світової практики відомо, що товарна лінія є менш захищеною у випадку простого зниження тарифу на весь обсяг імпорту порівняно із застосуванням тарифної квоти.

Рис. 3.3 - Цукор. Порівняння цін та тарифів, 1996–2006 рр. [48]

Похожие работы

... Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД 1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки. Тому у зовнішньоекономічних відносинах ...

... РОЗДІЛ 4 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" 4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон" На підставі аналізу діяльності АТЗТ компанія «Бастіон», представленому в розділі 3 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльност ...

... ів і зборів. Розділ 3. Напрямки підвищення рівня організаційної та правової регламентації діяльності Київської обласної митниці 3.1 Напрями вдосконалення організаційної та правової регламентації діяльності Київської обласної митниці Основні напрями розвитку Державної митної служби України координу-ються «Концепцією створення багатофункціональної комплексної системи "Електронна митниця" в ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

0 комментариев