Методы определения таможенной стоимости товара и порядок их применения

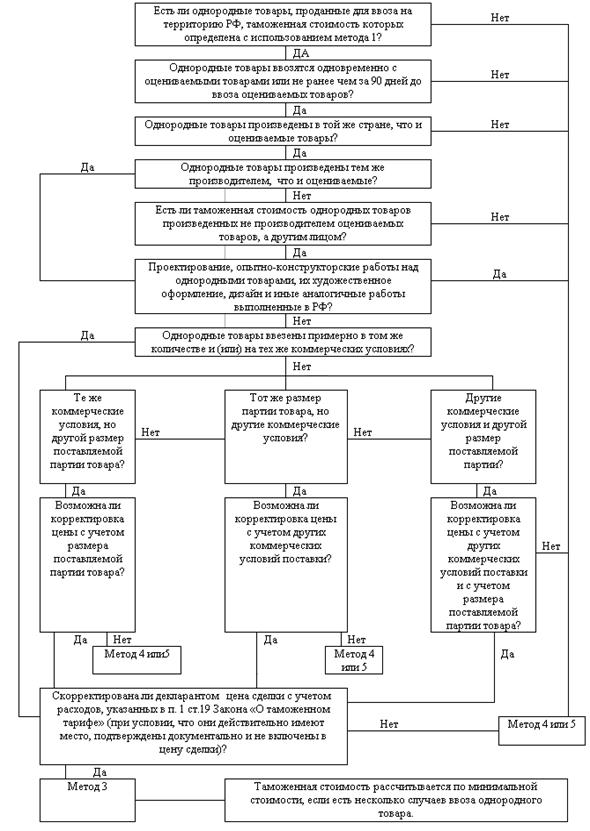

Метод определения таможенной стоимости по стоимости сделки с однородными товарами (метод 3)

Метод определения таможенной стоимости на основе вычитания стоимости (метод 4) и сложения стоимости (метод 5)

Сумма прибыли, обычно получаемой экспортером в результате поставки в Российскую Федерацию таких товаров

Резервный метод определения таможенной стоимости (метод 6)

Навигация

Сумма прибыли, обычно получаемой экспортером в результате поставки в Российскую Федерацию таких товаров

Контроль за определением таможенной стоимости

67350

знаков

0

таблиц

0

изображений

3. Сумма прибыли, обычно получаемой экспортером в результате поставки в Российскую Федерацию таких товаров.

Рассмотрим каждый из этих компонентов более подробно. Материалы, использованные при производстве ввозимых товаров, будут включать такие компоненты, как:

• сырье и материалы;

• комплектующие изделия и детали;

• полуфабрикаты;

• затраты на доставку вышеперечисленных компонентов от места получения до места производства.

В стоимость материалов не включаются суммы, полученные от продаж скрапа или отходов, а также любые внутренние налоги страны производства, если эти налоги подлежат возврату при экспорте готовой продукции.

Производственные издержки должны включать:

• все издержки, связанные с прямыми затратами труда на производство продукции;

• все затраты на сборочные операции (при их использовании вместо процесса обработки);

• затраты на машинную обработку (станочные операции и другие), связанные с процессом производства продукции;

• косвенные расходы, такие как ремонт и техническое обслуживание оборудования, эксплуатация зданий и сооружений, оплата сверхурочного времени и т. д.

Затраты на все компоненты, указанные выше, должны определяться на основе информации, связанной с производством товаров, подлежащих оценке, которая предоставляется изготовителем или по его поручению. При использовании данной информации для целей определения таможенной стоимости необходимо не допускать двойного счета, особенно в отношении затрат, предусмотренных ст. 19 закона. Издержки на изготовление продукции включают все расходы производителя, т. е. как прямые, так и косвенные. Поэтому должны быть учтены и расходы на содержание вспомогательного персонала. При определении величины общих затрат производителя экспортируемых товаров, характерных для продажи в Российскую Федерацию, учитываются суммы этих компонентов, равные тем, которые обычно отражаются в продажах товара того же класса или вида, что и товары, подлежащие оценке. В данном случае общие затраты, учитываемые при определении таможенной стоимости по методу 5, представляют собой косвенные издержки производства и продажи товаров на экспорт, которые не вошли в стоимость материалов и издержек, понесенных изготовителем. Сумма прибыли, добавляемая к стоимости, также должна определяться на базе информации, предоставляемой производителем продукции или по его поручению и определенной согласно общепринятым принципам учета. Товарами одного класса и вида считаются товары внутри одной группы или одного диапазона изделий, изготовленных одной отраслью или сектором (подотраслью) промышленности. Товары одного класса или вида включают идентичные и однородные товары.

Необходимо также учитывать, что сумма прибыли и общих затрат должна браться в целом. Для различных случаев (производителей) могут встречаться ситуации, когда имеют место высокие издержки производства и низкая прибыль и, наоборот, низкие производственные расходы и высокая прибыль. Однако в торговый оборот товары будут предлагаться примерно по одной и той же стоимости, т. е. в общем виде прибыль и издержки, учитываемые как единое целое, у различных производителей будут стремиться к одному уровню.

В тех случаях, когда данные изготовителя по прибыли и общим расходам не равны показателям торговли, то для расчетов берутся данные, соответствующие торговым показателям. Поэтому хотя в большинстве случаев в рамках метода 5 используется информация изготовителя, могут быть ситуации, когда решение в отношении таможенной стоимости принимается на основе данных, полученных из других источников информации. При этом для различных отраслей будут различными допустимые уровни отклонений данных изготовителя от данных торговли, и вопрос о приемлемости тех или иных данных должен решаться в каждом таком случае индивидуально. При использовании данного метода делаются ссылки на общепринятые правила ведения бухгалтерского учета. Имеются в виду установленные правила отнесения соответствующих издержек (затрат) на труд и материалы либо их отражение в составе общефирменных (накладных) расходов.

Прежде всего речь идет о правилах учета таких элементов затрат, как:

• аренда;

• капитальные вложения;

• амортизация;

• коммунальные расходы;

• гонорары консультантам;

• содержание руководящего персонала;

• содержание зданий и сооружений;

• реклама и маркетинг;

• НИР.

Для подтверждения того факта, что данные, представленные изготовителем, определены в соответствии с общепринятой практикой (принципами) ведения учета в стране производства данной продукции и определения приемлемости предъявленной информации для целей таможенной оценки необходимо наличие соответствующего документального подтверждения. В качестве возможного подтверждения таможенными органами может быть рассмотрен соответствующий официальный документ от компетентного учетного органа страны производителя товара, в котором констатируется, что представленные показатели совместимы с общими принципами учета в данной стране. Учет расходов на транспортировку, страховку, погрузо-разгрузочные работы осуществляется в соответствии с общими требованиями, рассмотренными в параграфе, посвященном методу 1. При анализе информации, используемой для определения таможенной стоимости по методу 5, необходимо учитывать также следующие моменты. В соответствии с международными нормами ни одна из сторон не может потребовать от нерезидента предоставить доступ к его счетам или учетной документации в целях определения таможенной стоимости по методу 5. Если информация предоставляется изготовителем, то она может быть подтверждена только в той стране, в которой изготовитель согласен на такое подтверждение, при условии, что правительство этой страны заранее извещено и не возражает против такой проверки. Это накладывает или может накладывать жесткое ограничение на использование метода сложения стоимости. Если таможенному органу представляются неподтвержденные данные, то они должны рассматриваться как бездоказательные данные, не обязательно отражающие фактическое положение дел. Даже в том случае, когда доступ к документации производителя разрешен иностранным изготовителем и одобрен властями его страны, фактически не все документы и данные могут быть представлены таможенным органам страны импортера. В связи с этим метод 5 должен быть объектом особо тщательной проверки. При определении таможенной стоимости по методу на основе сложения стоимости для подтверждения заявленных сведений декларантом представляются следующие документы:

• бухгалтерская документация изготовителя оцениваемых товаров, содержащая данные о стоимости материалов и издержках, понесенных в связи с производством и поставкой в Российскую Федерацию оцениваемых товаров, а также прибыли, получаемой в результате такой поставки;

• бухгалтерская документация изготовителя и/или экспортера, содержащая данные об общих затратах в связи с производством оцениваемого товара, а также прибыли, получаемой в результате поставки в Россию таких товаров.

Похожие работы

... по линии таможенных органов возникают уже в ходе таможенного оформления с использованием нормативных документов на практике. Так, для Томской таможни была актуальна проблема определения таможенной стоимости бывшего в употреблении оборудования Сибирского химического комбината при его экспорте. Высокотоннажные изделия электротехнической промышленности (мощные трансформаторы и электродвигатели, ...

... товары и услуги для контроля таможенной стоимости. Заключение Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Определение таможенной стоимости ввозимых товаров по стоимости сделки с однородными товарами" можно сделать ряд выводов: Определение таможенной стоимости товаров - очень важный вопрос для многих участников ...

... сведения, представленные декларантом, не основываются на достоверной, документально подтвержденной и количественно определимой информации. Использование элементов метода определения таможенной стоимости товара по цене сделки с ввозимым товаром не допускается в случае, если декларантом не представлено документальное подтверждение величины заявляемой им таможенной стоимости (отсутствие документа, ...

... усилий на тех целевых сегментах рынка, где ему легче добиться устойчивого конкурентного преимущества и выявить те сегменты, в которых стратегически рационально прекратить расходование ресурсов. 2. Закон Российской Федерации «О таможенном тарифе» и методы определения таможенной стоимости товаров. 2.1. Общие положения Закона РФ «О таможенном тарифе». Настоящий Закон устанавливает порядок ...

0 комментариев