Методы определения таможенной стоимости товара и порядок их применения

Метод определения таможенной стоимости по стоимости сделки с однородными товарами (метод 3)

Метод определения таможенной стоимости на основе вычитания стоимости (метод 4) и сложения стоимости (метод 5)

Сумма прибыли, обычно получаемой экспортером в результате поставки в Российскую Федерацию таких товаров

Резервный метод определения таможенной стоимости (метод 6)

Навигация

Метод определения таможенной стоимости по стоимости сделки с однородными товарами (метод 3)

Контроль за определением таможенной стоимости

67350

знаков

0

таблиц

0

изображений

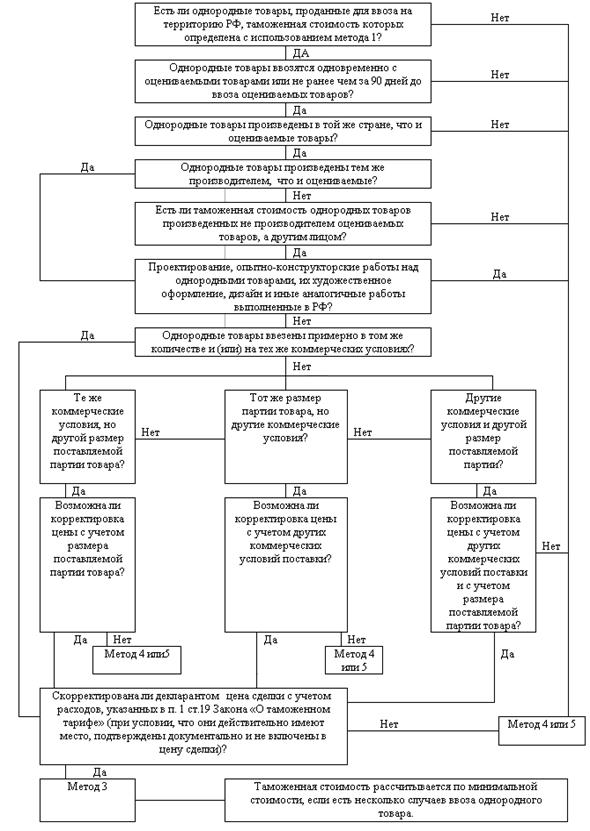

2.2 Метод определения таможенной стоимости по стоимости сделки с однородными товарами (метод 3)

Данный метод вступает в силу, если не выполняются условия применения методов 1 и 2 определения таможенной стоимости. Суть метода 3 — «Оценка по стоимости сделки с однородными товарами» (ст. 21 закона РФ « О таможенном тарифе») заключается в том, что таможенная стоимость оцениваемых (ввозимых) товаров определяется путем использования в качестве исходной базы стоимости сделки с однородными им товарами, таможенная стоимость которых была определена по методу 1 и принята таможенными органами. То есть в качестве основы для определения стоимости ввозимых (оцениваемых) товаров используется стоимость товаров по другой сделке. При этом обязательным требованием является условие, чтобы таможенная стоимость сравниваемых товаров была определена по методу 1. Кроме того, закон требует, чтобы товары, выбранные для сравнения, были ввезены в одно или примерно в одно и то же время, примерно в одинаковых количествах и на одном коммерческом уровне, что и ввозимые (оцениваемые) товары. Если эти характеристики различаются, то стоимость сделки с однородными товарами должна быть подвергнута соответствующей корректировке для компенсации (нивелирования) этих различий и приведения сравниваемых условий в сопоставимый вид. Метод 3 применяется при выполнении следующих условий:

1) товары проданы для ввоза на территорию Российской Федерации;

2) ввезены одновременно с оцениваемыми товарами или не ранее чем за 90 дней до ввоза оцениваемых товаров;

3) ввезены примерно в том же количестве и/или на тех же коммерческих условиях (в случае если однородные товары ввозились в ином количестве и/или на других коммерческих условиях, декларант должен произвести соответствующую корректировку их стоимости с учетом этих различий и документально подтвердить таможенному органу Российской Федерации ее обоснованность).

Под однородными понимаются товары, которые хотя и не являются одинаковыми во всех отношениях, но имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять те же функции, что и оцениваемым товарам, и быть коммерчески взаимозаменимыми.

При определении однородности товаров учитываются следующие их признаки:

• качество, наличие товарного знака и репутация на рынке;

• страна происхождения;

• производитель.

При использовании метода 3 определения таможенной стоимости необходимо иметь в виду, что:

• товары не считаются однородными с оцениваемыми, если они не были произведены в той же стране, что и оцениваемые товары;

• товары, произведенные не производителем оцениваемых товаров, а другим лицом, принимаются во внимание только в том случае, если не имеется однородных товаров, произведенных лицом производителем оцениваемых товаров;

• товары не считаются однородными, если их проектирование, опытно-конструкторские работы над ними, их художественное оформление, дизайн, эскизы и чертежи и иные аналогичные работы выполнены в Российской Федерации. Исходя из этих требований при решении вопроса о том, могут ли товары рассматриваться как однородные, необходимо проанализировать следующие их параметры.

1. Физические характеристики, т. е.:

• размер и форма;

• уровень технических и других характеристик;

• метод изготовления.

2. Материалы, из которых изготовлены товары, например: стеклянные предметы или предметы из пластика; драгоценные металлы или черные металлы; ткань или бумага и т. д.

3. Функции и сфера применения.

4. Коммерческая взаимозаменяемость. При этом необходимо учитывать качество товара, его репутацию на рынке и наличие товарного знака.

При применении метода 3 должна сначала использоваться информация по продаже однородных товаров на одних и тех же коммерческих условиях и приблизительно в тех же количествах, что и оцениваемые товары. Когда случаи такого рода продаж не выявлены, можно использовать продажу однородных товаров, имевшую место в соответствии с одним из следующих трех условий:

• продажа на тех же коммерческих условиях, но в разных количествах;

• продажа на различных коммерческих условиях, но приблизительно в тех же количествах;

• продажа на различных коммерческих условиях и в разных количествах. Требования по приведению условий сделки как с однородными, так и с идентичными товарами в сопоставимый вид с условиями ввоза оцениваемых товаров одинаковы. В случае если при применении настоящего метода выявляются более одной стоимости сделки по однородным товарам, то для определения таможенной стоимости ввозимых товаров применяется самая низкая из них. В том случае, если в распоряжении декларанта или таможенного органа нет информации о таможенной стоимости ни идентичных, ни однородных товаров, то необходимо переходить к другим методам оценки. При этом следует помнить, что по желанию декларанта может быть изменена последовательность применения методов 4и5. При определении таможенной стоимости по методу 3 для подтверждения заявленных сведений по таможенной стоимости декларантом представляются документы, которые ранее были представлены для подтверждения обоснованности применения метода 1 для определения таможенной стоимости рассматриваемых идентичных (однородных) товаров, стоимость сделки с которыми выбрана в качестве основы для определения таможенной стоимости:

• грузовая таможенная декларация и декларация таможенной стоимости (форма ДТС-1);

• договор купли-продажи (контракт) и дополнительные соглашения к нему;

• счет-фактура (инвойс);

• банковские платежные документы (если счет был оплачен), а также другие платежные и/или бухгалтерские документы, подтверждающие стоимость товара;

• транспортные (перевозочные) документы;

• страховые документы, если они имелись в зависимости от условий поставки;

• счет за транспортировку или калькуляцию транспортных расходов в случаях, когда транспортные расходы не были включены в стоимость сделки или были вычтены из нее при определении таможенной стоимости;

• акт таможенного досмотра, акт повторного таможенного досмотра (если он производился);

• другие документы, которые были представлены для подтверждения заявленной таможенной стоимости при применении метода 1 в отношении идентичных (однородных) товаров.

Похожие работы

... по линии таможенных органов возникают уже в ходе таможенного оформления с использованием нормативных документов на практике. Так, для Томской таможни была актуальна проблема определения таможенной стоимости бывшего в употреблении оборудования Сибирского химического комбината при его экспорте. Высокотоннажные изделия электротехнической промышленности (мощные трансформаторы и электродвигатели, ...

... товары и услуги для контроля таможенной стоимости. Заключение Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Определение таможенной стоимости ввозимых товаров по стоимости сделки с однородными товарами" можно сделать ряд выводов: Определение таможенной стоимости товаров - очень важный вопрос для многих участников ...

... сведения, представленные декларантом, не основываются на достоверной, документально подтвержденной и количественно определимой информации. Использование элементов метода определения таможенной стоимости товара по цене сделки с ввозимым товаром не допускается в случае, если декларантом не представлено документальное подтверждение величины заявляемой им таможенной стоимости (отсутствие документа, ...

... усилий на тех целевых сегментах рынка, где ему легче добиться устойчивого конкурентного преимущества и выявить те сегменты, в которых стратегически рационально прекратить расходование ресурсов. 2. Закон Российской Федерации «О таможенном тарифе» и методы определения таможенной стоимости товаров. 2.1. Общие положения Закона РФ «О таможенном тарифе». Настоящий Закон устанавливает порядок ...

0 комментариев