Навигация

Описание контрольного примера

36182

знака

2

таблицы

9

изображений

5. Описание контрольного примера.

Рассмотрим осуществление валютных операций в 1С:Предприятии на контрольном примере.

Предположим, имеется некоторое предприятие под названием "Наша фирма" (это название ставится в 1С по умолчанию). Рассмотрим несколько примеров проводок, связанных с валютными операциями.

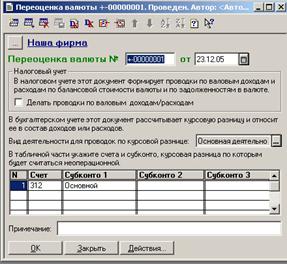

1.Произошла переоценка валюты.

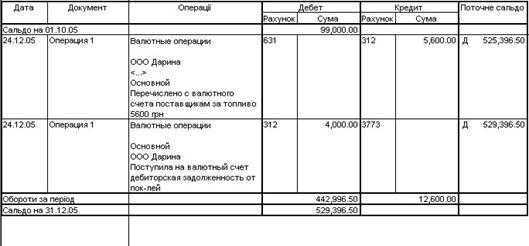

2.С валютного счета погашена ссуда банка "Аваль" в размере 7000 грн. Д601К312

3.На валютный счет предприятия поступила краткосрочная ссуда банка "Аваль" в размере 8000 грн. Д312К601

4.Перечислено с валютного счета поставщикам за топливо 5600 грн. Д631К312

5.Поступила на валютный счет дебиторская задолженность от покупателей в размере 4000 грн. Д312К377

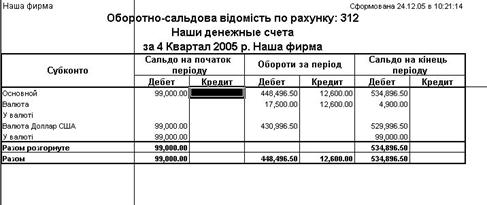

Формы отчетов по проводкам представлены в приложении Б.

6. Расчет показателей экономической эффективности программных средств.

Исходные данные для расчета ПС СВБД.

| Наименование показателя | Условное обозначение | Ед. измерения | Значение | Примечание |

| 1. Стоимость компьютера | Ск | грн. | 3500 | |

| 2. Норма амортизации | Нак | % | 25 | |

| 3 . Количество рабочих дней в году | Р | - | 256 | |

| 4. Нормативный коэффициент готовности | Кг | - | 0,82 | |

| компьютера | ||||

| 5. Коэффициент неравномерности загрузки | Кз | - | 0,89 | |

| 6. Площадь помещения | Sn | м2 | 50 | |

| 7. Стоимость 1 м2 | Сп | грн. | 20 | |

| 8. Коэффициент зональности | Кпз | - | 0,87 | |

| 9. Коэффициент использования | Ки | - | 1,2 | |

| 10. Коэффициент этажности | Кэ | - | 1,2 | |

| 11. Мощность компьютера | Мк | КВт/ч | 0,3 | |

| 12. Стоимость 1КВт/ч | Сквт | грн. | 0,16 | |

| 13. Коэффициент стоимости запчастей и | Крз | - | 0,05 | |

| ремонта | ||||

| 14. Ставка программиста | Стпр | грн. | 750 | |

| 15. Ставка электроника | Стэл | грн. | 600 | |

| 16. Коэффициент премирования | Кпр | - | 1,25 | |

| 17. Коэффициент премирования по итогам | Кпи | - | 1,2 | |

| года | ||||

| 18. Дополнительная заработная плата | Ндоп | % | 15 | 10-30% |

| 19. Количество машин | Кмаш | шт. | 1 | |

| 20. Нормативные отчисления | . | |||

| соцстрах | Нос | - | 37 | |

| Чернобыль | Ночерн | % | 10 | |

| пенсионный фонд | Ноп | - | 1 | |

| фонд занятости | Нофз | - | 1,5 | |

| 21. Коэффициент фактического времени | Кф | - | 0,8 | |

| работы компьютера | ||||

| 22. Накладные расходы | Рр | % | 14,4 | |

| 23. Капитальные вложения на разработку | Кр | грн. | 283,6 | |

| проекта |

Расчет стоимости одного машино-часа.

Расчет стоимости 1м/ч производится по следующим формулам:

Смч = Амк + Амп + Сэл + Сзп + Зо + Зд + Об + Офч (6.2.1)

где: Амк - амортизация компьютера за 1 м/ч;

Амп - амортизация помещения за 1 м/ч;

Сэл - стоимость электроэнергии;

Сзп - стоимость ремонта и запасных частей;

Зо - основная заработная плата;

Зд - дополнительная заработная плата;

Об - отчисления в госбюджет;

Офч - отчисления в фонд Чернобыля;

Тфг - годовой фонд времени.

Слагаемые рассчитываются следующим образом:

Амк = (Ск * Нак)/ ТФг (6.2.2)

Амк = (3500*0,25)/5120 = 0,17 (грн.)

Тфг=Р*Сп (6.2.3)

Тфг = 256 * 20 = 5120 (ч)

Амп=(Sn *Сп *Кпз *Ки *Кэ)/ТФг (6.2.4)

Амп = (50*20*0,87*1,2*1,2)/5120 = 0,24 (грн.)

Сэл = Сквт * Мк (6.2.5)

Сэл = 0,16*0,3 = 0,05 (грн.)

Сзп= (Ск*Крз)/ТФг (6.2.6)

Сзп = (3500*0,05)/5120 = 0,03 (грн.)

Зо = Зпр + Зэ (6.2.7)

Зо = (750/5120)*12+(750*1,25*1,2*12)/(1*5120) = 4,40 (грн.)

Зпр = (Стар / Тфг)*12 (6.2.8)

Зэ = (Стпр * Кпр* Ки*12) / (Кмаш * Тфг) (6.2.9)

Зд = (Зо * Ндоп) /100 (6.2.10)

Зд = 4,40*0,15 = 0,66 (грн.)

Об= (Зо+Зд)*Нб/100 (6.2.11)

Об =(4,40+0,66)*0,495 = 2,50 (грн.)

Смч = 0,17+0,24+0,05+0,03+4,40+0,66+2,50+0,1 = 8,15 (грн..)

Итак, стоимость 1м/ч равна 8,15 грн.

Расчет стоимости программных средств.

Расчет стоимости программных средств (ПС) производится по формуле:

Спс = Сэкспл.маш. + Зпр +Нр (6.3.1)

где: Сэ - стоимость эксплуатации ЭВМ при создании программы;

Зпр - месячная заработная плата программиста;

Нр - накладные расходы.

Сэ = Смч * Тобш * Кфвт (6.3.2)

Кфвт - коэффициент трудозатрат (Кфвт = 0,9)

Сэ = 8,15*46*0,9 = 337,41 (грн.)

ЗПР = (Стпр * Тобш) / Тмвр (6.3.3)

Зпр = (750*46)/168 = 205,36 (грн.)

Нр = (Зпо * Рр) / 100 (6.3.4)

Нр = (54,76 *14,4) /100= 7,89 (грн.)

Тобщ = Ti + Т2 + Т3 + Т4 + Т5 + Тб + Т7+ Т8 (6.3.5)

где: Тобщ - общее время, затраченное на разработку проекта (46); Т1 - на постановку задачи (2ч); Т2 - на построение концептуальной модели (4ч); Т3 - на определение структуры входных и выходных данных (6ч); Т4 - на определение структуры программного продукта (10ч); Т5 - на разработку программы (15ч); Т6 - на контрольный пример (Зч); Т7 - на доработку задачи по результатам опытной эксплуатации (4ч); T8 - на сдачу программного продукта в эксплуатацию (2ч);

Спс = 337,41 + 205,36 + 7,89 = 550,66 (грн.)

Находим коэффициент долевого участия ПС СВБД в показателях эффективности АСУ:

D = ∆К2/Крвл (6.3.6)

D = 543,56 /283, 7=1,9

Для расчета себестоимости найдем экономию затрат.

Рассчитаем экономию годовых текущих затрат при функционировании системы за счет сокращения времени обработки информации.

∆С = См/ч * (Тор - Тон) * А (6.3.7)

∆С = 8,15* 0,5 * 142 = 578,65 (грн)

где: То - средний расход времени на ввод, обработку, и вывод данных для решения 1 задачи.

Определим экономию годовых текущих затрат за счет сокращения времени программирования и отладки по новой технологии проектирования на основе ПС СВБД.

∆Cа=[Зпр*Чз*(t1-t2)+См/ч*(Т1-Т2)]*А' (6.3.8)

∆Са = [2,64*1*10+8,15*10]*3=323,7 (грн.)

где: t - время проектирования 1 задачи (1 -ручное, 2-машинное); Т - расход машинного времени на отладку; Зпр - зарплата программиста за 1 час (2,64 грн.); Чз - количество программистов (1); А1 - продолжительность проектирования 1 задачи.

Тогда, годовой экономический эффект от использования ПС СВБД в проектировании и функционировании вычислительного процесса равен:

Эвп = ∆С+∆Са (6.3.9)

Эвп = 578,65 +323,7=902,35 (грн.)

Определим расчетный коэффициент эффективности капитальных вложений, связанных с использованием ПС СВБД:

Ep= Эвп/∆К2 (6.3.10)

Ер = 902,35 /543,56=1,66

Это означает, что эффективность каждой вложенной гривны равна 1,66, то есть, на каждую вложенную гривну мы получим доход в размере 0,66 гривны.

Расчетный срок окупаемости (время) капитальных вложений, связанных с использованием ПС СВБД:

Тр = ∆К2/Эвп (6.3.11)

Тр = 543,56/902,35 = 0,6 (в годах) или Тр составит 7,2 месяцев.

Расчет оценки влияния использования ПС СВБД на результаты функционирования АСУ с учетом долевого коэффициента.

Экономический эффект с учетом долевого коэффициента:

Эд = (Эм + Эбр + Энпр) * D = 120*1,9=228 (грн.) (6.4.1)

где: Эм - экономия затрат предприятия на сырье и материалы в результате внедрения АСУ;

Эбр - экономия в потерях от брака;

Энпр - экономия в непроизводственных расходах. Таким образом, находим годовой экономический эффект от использования ПС СВБД:

Эг=Эвп + Эд (6.4.2)

Эг = 902,35 + 228 = 1130,35 (грн.)

Вынесем для наглядности результаты вычислений в таблицу

| Показатели | Обозначение | Ед. измерения | Значение |

| 1 .Стоимость 1 м/ч | См/ч | грн. | 8,15 |

| 2.Стоимость ПС | Спс | грн. | 550,66 |

| 3. Годовой | Эг | грн. | 1130,35 |

| экономический | |||

| эффект | |||

| 4.Срок окупаемости | Тр | лет | 0,6 |

| 5 . Экономическая | Ер | - | 1,66 |

| эффективность |

Расчет экономического эффекта от внедрения программного продукта.

Имеем основную формулу:

Затр. = Себест. + Кап.влож. (6.5.1)

Рассчитаем общие капитальные вложения на разработку проекта:

1) затраты, использующие на освоение ПС СВБД

К2осв = См/ч * Тосв + Зоп * tocв * Чо (6.5.2)

К2осв =8,15*2+2,64*2*2=26,86 (грн.)

где: Тосв - расход машинного времени при освоении ПС СВБД;

Зоп - заработная плата в 1 час (2,64 грн.);

toсв - продолжительность освоения;

Чо - число занятых освоением (2 чел.).

2) затраты, использующие на проектирование ПС СВБД:

К2пр = См/ч * Тпр + Зоп * tпp * Чпр (6.5.3)

К2пр = 8,15* 20 + 2,64 * 25 * 2 = 295,00 (грн.)

где: Тпр - расход машинного времени при проектировании ПС СВБД;

Зоп - заработная плата в 1 час (2,64 грн.);

tnp - продолжительность проектирования;

Чпр - число занятых проектированием (2 чел.).

3) затраты, использующие на создание ПС СВБД:

К2созд = См/ч * Тсозд + Зсозд * tсозд * Чсозд (6.5.4)

К2созд = 8,15 * 21 + 2,64 * 25 * 2 = 303,15 (грн.)

где: Тсозд - расход машинного времени при создании ПС СВБД;

Зсозд - заработная плата в 1 час (2,64 грн.);

tсозд - продолжительность создания;

Чсозд - число занятых созданием (2 чел.).

Получаем: ∆K2 = ∑K2i

∆К2= 26,86+295,00 + 303,15 =625,01 (грн.) (6.5.5)

Список использованной литературы

1. 1С:Бухгалтерия-Проф 6.0. Версия для Windows. Версия для Windows 95. Руководство пользователя. Фирма "1С". Москва, 1996.

2. 1С:Бухгалтерия-Проф 7.7. Версия для Windows. Руководство пользователя. Фирма "1С". Москва, 1996.

3. А.Г. Мамиконов. Проектирование АСУ. Учебник для вузов. Высшая школа. Москва, 1987.

4. В.П. Кудряшов. Фінанси. Навчальний посібник. Херсон, 2002.

5. В.В. Селезнев. Основы рыночной экономики Украины. А.С.К. Киев, 1999.

6. Д.В. Чистов. Основы компьютерной бухгалтерии. Компьютер Пресс. Москва, 1998.

7. Н.М. Ткаченко. Бухгалтерський фінансовий облік на підприємствах України. А.С.К. Київ, 2001.

8. О.В. Лишиленко. Бухгалтерський облік. Навчальний посібник. – Київ: Вид-во „Центр учбової літератури”, 2003.

9. Фінанси підприємств. Під ред. А.М. Поддєрьогін. Київ, 1999.

Приложение А.

Экранные формы заполненных документов.

Переоценка валюты.

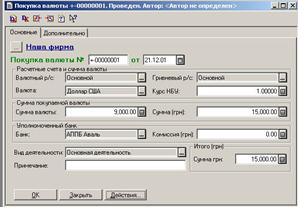

Покупка валюты.

Продажа валюты.

Приложение Б.

Формы отчетов.

Оборотно-сальдовая ведомость по счету 312.

Анализ счета 312.

Карточка счета 312.

[1] 1С:Бухгалтерия-Проф 6.0. Версия для Windows. Версия для Windows 95. Руководство пользователя. Фирма «1С». Москва, 1996.

[2] 1С:Бухгалтерия-Проф 7.7. Версия для Windows. Руководство пользователя. Фирма «1С». Москва, 1996.

[3] Математическая модель построена на основе изданий В.П. Кудряшов. Фінанси. Навчальний посібник. Херсон, 2002.

Фінанси підприємств. Під ред. А.М. Поддєрьогін. Київ, 1999.

Похожие работы

... опыт позволяет нам с уверенностью смотреть в будущее, успешно решать практически все, как текущие, так и перспективные, проблемы функционирования национальной банковской системы. 2 ОЦЕНКА ЭФФЕКТИВНОСТИ ОСУЩЕСТВЛЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ НА ПРИМЕРЕ ОТДЕЛЕНИЯ ОАО «БЕЛАГРОПРОМБАНК» В Г.БРАСЛАВЕ 2.1 Анализ валютных операций отделения ОАО «Белагропромбанк» в г.Браславе с участием физических лиц ...

... способів залучення валютних коштів на вигідних умовах; – оцінювання прибутковості валютних операцій; – обґрунтування доцільності здійснення тих чи інших валютних операцій банку; – оцінювання ефективності впровадження нових банківських продуктів; – визначення об’єктивних та суб’єктивних факторів, що впливають на здійснення валютних операцій. Загальні напрями аналізу валютних операцій банку ...

... счет. Если деньги приходят в рублях, то экспортер оформляет справку о поступлении валюты РФ. Данная справка предоставляется не позднее 15 дней следующих за месяцем совершения операции (Приложение 11). 3.СОВЕРШЕНСТВОВАНИЕ БАНКОВСКОГО РЕГУЛИРОВАНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ КАЛИНИНГРАДСКОГО ФИЛИАЛА ОАО «БАНК ВТБ» 3.1 Валютный контроль за деятельностью клиентов осуществляющих авансовые платежи В ...

... частым изменениям, и соответственно этому, действия и операции Общества могут подвергаться риску в случае ухудшения политической или экономической ситуации в Республике Казахстан. 2. Теоретические аспекты учета валютных операций 2.1 Законодательная база учетно-аналитических служб предприятия Интегрирование Казахстана в мировую экономику требует включения норм или отдельных документов ...

0 комментариев