Навигация

Необхідністю інформування відповідального менеджера, здатного реагувати на сформовану ситуацію і приймати конкретні рішення;

149983

знака

7

таблиц

11

изображений

1. Необхідністю інформування відповідального менеджера, здатного реагувати на сформовану ситуацію і приймати конкретні рішення;

2. Необхідністю оцінки якості прийнятих рішень менеджерами центрів відповідальності, з боку вищого керівництва підприємства.

З вищевикладеного випливає, що менеджери центрів відповідальності здійснюють контроль стосовно підзвітних їм центрах, з одного боку, а з іншого боку, їхня діяльність також піддається контролю вищим керівництвом.

Виходячи з того, що за формування витрат відповідає кожен центр відповідальності, представляється можливим визначити види інформації з кожного елемента витрат у межах кожної зі сфер відповідальності. Для кожного складового елемента витрат, відповідальність за які несе конкретний менеджер, визначається нормативна (планова) величина витрат. По центрах відповідальності збираються і повідомляються зведення про фактичні витрати. Зіставлення нормативних (планових) і фактичних витрат дозволяє відповідальним, менеджерам оперативно контролювати і планувати роботу своєї ділянки. Інформація про результати зіставлення для вищестоящих менеджерів може повною мірою характеризувати роботу даного центра відповідальності.

1.2 Контролінг у системі керування підприємством

В умовах становлення ринкових відносин будь-яке підприємство поза залежністю від форми власності стає економічно і юридично самостійним. Таке положення підприємства як суб'єкта ринкових відносин визначає об'єктивний процес не тільки зростання ролі і значення таких, функцій керування як облік, контроль, аналіз, планування, але і принципового переосмислення їхніх задач.

Кожна з функцій наповнюється новим змістом. У цьому зв'язку особливо актуальним є рішення проблем з'ясування ступеня співвідношення і тісноти взаємозв'язку основних функцій керування, як у системі фінансового менеджменту, так і в обслуговуючій її системі контролінгу. Успішне подолання поставлених проблем можливе за умови чіткого представлення всієї інформаційної системи керування підприємством і ролі контролінгу в цій системі.

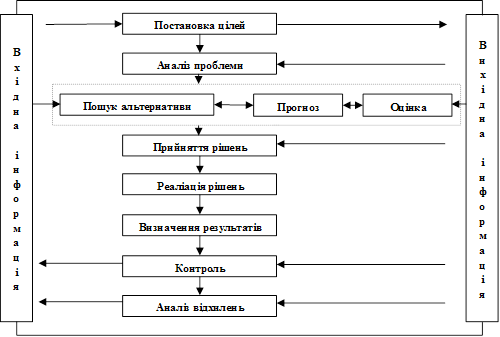

Для того, щоб зрозуміти місце контролінгу в системі керування підприємством, зазначимо, що остання представляє формування й організацію усього виробничо-господарського і фінансово-економічного процесу, а також координацію і регулювання різних її елементів. Сутність системи керування фірмою складається у визначенні її політики на тривалу перспективу, координації підрозділів і служб, стратегічній політиці персоналу, рішенні основних задач ведення бізнесу. При цьому окремі стадії управлінського процесу являють собою логічні зв'язки й утворять комплекс постійно повторюваного управлінського циклу, для якого характерна прямий і зворотний зв'язок. Представлена на рис. 1.4, послідовність стадій управлінського процесу описує його класичну схему і показує, що окремі стадії протікають циклічно.

Рис. 1.4. Модель стадій управлінського циклу

Місце і роль контролінгу в керуванні підприємством усього різноманіття наявних точок зору у відношенні поняття "інформаційна система керування" інтерес представляє підхід, заснований на одній, з п'яти, американських, теорій керування - "Школі управлінського прийняття загальної теорії систем". її основою є "ієрархія систем, і класифікація Боулдінга". Особливістю даного підходу є те, що підсистема керування, крім традиційного його розуміння, повинна сприйматися ще і як процес прийняття рішень. Тоді інформаційна система керування, одним із блоків якої є контролінг, служить підсистемою, що обслуговує процес прийняття управлінських рішень. На це ж звертає увагу Анташов В.А., відводячи споконвічну функцію контролінгу інформаційному забезпеченню керівництва підприємства. При цьому він розглядає контролінг як концепцію керівництва підприємством, орієнтовану на її довгострокове й ефективне функціонування в постійно мінливих господарських умовах.

Роль контролінгу складається в підтримці і наданні допомоги керівнику. А звідси, він разом з керівництвом складає основу керування на підприємстві й у такий спосіб інтегрується в загальну систему керування підприємством. На прикладному рівні доцільно створювати цілісні інформаційно-аналітичні системи, що обслуговують процес прийняття рішень по цільовому принципі під рішення визначеної комплексної задачі.

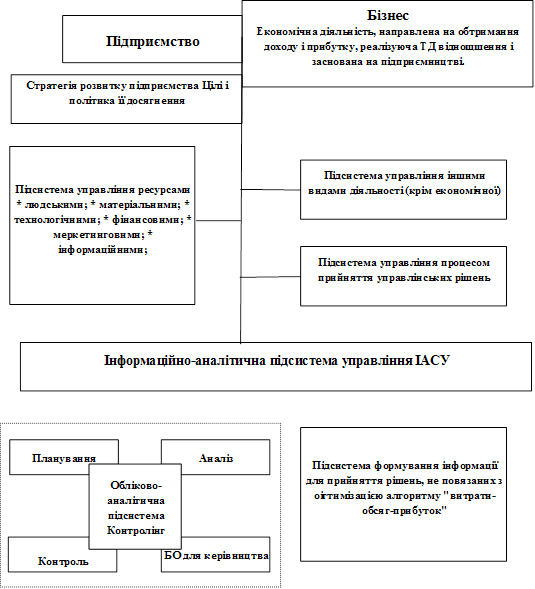

Отже, вищенаведені аргументи дозволяють представити систему керування за допомогою розгляду окремих підсистем, серед яких найбільш цікава для нас підсистема, що обслуговує управлінський процес. Мова йде про інформаційно-аналітичну підсистему керування підприємством (рис. 1.5.), у якій формуються дані для прийняття рішень, зв'язаних з оптимізацією алгоритмів - "витрати-прибуток".

Рис. 1.5. Місце контролінгу в системі управління підприємством

При цьому формування обліково-економічної інформації на підприємстві повинне здійснюватися таким чином, щоб були задіяні і враховані всі аспекти його фінансово-господарської діяльності. У зв'язку з цим першочерговою задачею контролінгу є забезпечення оптимізації взаємозв'язків і залежностей інформаційних потоків між всіма основними функціями керування, що дасть можливість одержання релевантної (корисної) інформації, необхідної для прийняття управлінських рішень. Логічним продовженням вищенаведених аргументів є розгляд даних взаємозв'язків. По історично-бухгалтерській орієнтації контролінг "робить" інформацію бухгалтерського обліку корисною для прийняття рішень. Вимоги, що підвищуються, до керівництва підприємства щодо удосконалювання методів керування привели до необхідності аналізу різних сторін фінансово-господарської діяльності. Ґрунтуючись на даних бухгалтерського обліку як на джерелі інформації, служба контролінгу вивчає, явища і процеси на підприємстві, виявляє "слабкі" місця, проводить порівняння фактичних показників із запланованими й аналізує причини відхилень, а також пропонує заходи для поліпшення ситуації на підприємстві. Розробкою концепцій ефективного керування, контролінг звільняє керівництво від ряду проблем по плануванню, контролю і забезпеченню інформацією. У його діяльності переважають елементи планування на основі знань процесів на підприємстві і зовнішнім середовищі (економічної, технологічної, політико-правовий), а також інформаційних технологій.

Отже, знаходячись на перетинанні функцій обліку, контролю, аналізу і планування контролінг займає особливе місце в інформаційно-аналітичні системі керування підприємством. Він синтезує, зв'язує воєдино усі вищевказані функції, інтегрує і координує їх, не підмінюючи собою ні одну з функцій керування, а лише переводячи керування підприємством на якісно новий рівень.

Роль і значення контролінгу в системі керування підприємством повинні визначатися ступенем потреб інформації, формованою даною системою. У зв'язку з цим найбільш логічним, на наш погляд, буде представлення системи контролінгу у виді етапів формування контролінгової інформації, одержуваної в результаті трансформації окремих елементів функцій керування.

Визначена послідовність проведення робіт з формування контролінгової інформації, тобто основа для вироблення альтернативних варіантів для прийняття управлінських рішень. Крім того, кожен етап функціонування системи контролінгу характеризується ступенем використання окремих елементів функцій керування (обліку, контролю, аналізу, планування) у процесі підготовки контролінгової інформації. Саме ступенем використання окремих елементів функцій керування і визначаються функції, властивій системі контролінгу. А звідси, роль системи контролінгу в керуванні підприємством визначається реалізацією функцій даної системи.

Виходячи з того, що керівник повинний постійно приймати рішення, реалізація яких дозволить підтримувати підприємство в стані ділової активності, що випливає етап нашого дослідження щодо ролі контролінгу в системі керування підприємством буде будуватися на тім факті, що здійснення фінансово-господарської діяльності супроводжується прийняттям рішень.

Зміни внутрішнього середовища підприємства, зв'язані з процесом соціально-економічної трансформації (тобто зміни параметрів господарювання, таких як ціни, попиту, обсягів виробництва), поставили керівництво підприємства перед необхідністю приймати рішення. При цьому "рішення - це вибір альтернативи. Прийняття рішень - сполучний процес, необхідний для виконання будь-якої управлінської функції" [7; 64].

Оптимальний вихід із ситуації, що створилася, забезпечується за допомогою вироблення визначених рекомендацій для прийняття управлінських рішень, чим і займається система контролінгу. Щоб сформувати істотні рекомендації з прийняття рішень, необхідно, насамперед, проаналізувати сам процес прийняття рішень - з яких етапів він складається, коли і яка інформація потрібна керівнику, які найбільш розповсюджені помилки, яких варто остерігатися. Спробуємо вирішити ці питання шляхом класифікації підходів прийняття управлінських рішень у контролінгу.

Автори роботи "Основи менеджменту" Мескон М.Х. і ін. групують рішення на запрограмовані і незапрограмовані. Визначення факторів, що впливають на процес прийняття рішень, виробляється ними в залежності від середовища прийняття рішень, що традиційно підрозділяється на умови визначеності, ризику і невизначеності [28; 36]. Скористаємося цими даними як класифікаційними ознаками прийняття управлінських рішень і розглянемо роль контролінгу при його орієнтації на ті чи інші управлінські рішення.

Представлена інформація свідчить про складність і розмаїтість процесу прийняття рішень. Відповідно і контролінг, що функціонує як система підтримки прийняття управлінських рішень, повинний орієнтуватися на вироблення визначених критеріїв прийняття конкретних рішень у залежності від обраного напрямку. Ці критерії в різному ступені є контрольованими і служать результатом управлінських рішень, що стосується коректування цілей і планів підприємства, а також визначення кола осіб й обсягу робіт з формування необхідної інформації.

Оперативний контролінг визначає, наскільки прийняті управлінські рішення щодо формування цілей, ресурсів і процесів на підприємстві будуть сприяти підвищенню результативності, ефективності і продуктивності робіт. У залежності від визначеного керівництвом напрямку (типу) прийняття управлінських рішень у сферу задач контролінгу входить оптимізація внутрішніх можливостей підприємства, вибір елементів інструментарію і розробка методик їхньої реалізації для виконання поставленої мети.

0 комментариев