Навигация

"Входные барьеры" на рынок отрасли

45497

знаков

5

таблиц

5

изображений

Содержание

Введение

1. Теоретическая часть

1.1 "Входные барьеры": понятие, их роль и место в сохранении рыночной власти предприятий

1.2 Виды барьеров. Деление на естественные и искусственные барьеры

1.3 Отличительные особенности искусственных барьеров в условиях монополии и олигополии

2. Практическая часть

2.1 Описание товара отрасли

2.2 Исследование структуры отрасли

Заключение

Список литературы

Введение

В принятых Правительством Российской Федерации постановлениях и программах по дальнейшему развитию рыночных отношений особое место отводится демонополизации экономики. Решение этой проблемы связывается с созданием условий для конкуренции и реструктуризации отраслей народного хозяйства.

В этой связи особую актуальность приобретает задача продуманного регулирования барьеров входа на рынок, представляющих собой различного рода препятствия для свободного перемещения товаров и капиталов. Причем регулирование заключается не только в снижении и устранении барьеров, но и (в необходимых случаях) их повышении, что защищает отдельные отечественные рынки от вторжения конкурентов.

Помимо государства, являющегося главным субъектом регулирования, значительная часть этой работы ложится и непосредственно на предприятия. Как показали специально проведенные опросы, более 50% российских предприятий стремятся изменить специализацию и преодолеть установленные (существующие) барьеры для организации бизнеса на новом более привлекательном для них рынке. Многие предприятия резонно пытаются защитить свой рынок от потенциальных (в том числе зарубежных) конкурентов.

Целью курсовой работы является исследование входных барьеров в отрасли, а также анализ стратегий их экономического регулирования с учетом государственных и корпоративных интересов.

Постановка данной цели обусловила необходимость решения следующих основных задач:

выделить ключевые характеристики понятия "входные барьеры на рынок" и обобщить направления их влияния на конкуренцию в условиях различных теоретических моделей рынка;

исследовать естественные и искусственные барьеры;

провести анализ товара рынка;

исследовать структуру отрасли.

1. Теоретическая часть 1.1 "Входные барьеры": понятие, их роль и место в сохранении рыночной власти предприятий

Входные барьеры (барьеры входа, вхождения) (barriers of entry) - факторы, препятствующие проникновению в отрасль (на рынок) новых конкурентов. Возведение барьеров является одной из форм борьбы за обретение и сохранение конкурентных преимуществ. Как правило, возможность создания входных барьеров обусловлена высокими уровнями капиталоемкости. Входные барьеры удерживают новых конкурентов от попыток утвердиться в отрасли (на рынке). Смысл их состоит в том, чтобы сделать затраты, связанные с проникновением в отрасль (на рынок), настолько высокими, что под угрозу будет поставлена сама окупаемость инвестированных капиталов. Входные барьеры фактически существуют для того, чтобы или повысить вступительный взнос, или увеличить риск для новичков. В большинстве стратегических ситуаций крайне важно суметь идентифицировать соответствующие входные барьеры. [3, с.267]

Исследования входа в отрасль или рынок и выхода из отрасли получили заметное развитие со времен зарождения теории отраслевых рынков как самостоятельной области экономических исследований, и, в первую очередь, связаны с пионерными трудами Дж. Бэйна. С пятидесятых годов XX века, когда вышла в свет его работа, и до сегодняшнего дня проблема потенциальной конкуренции и условий входа в отрасль является доминирующей в рамках экономики отраслевых рынков, что, безусловно, породило множество подходов к определению отраслевых входных барьеров.

Исходя из традиционного представления теории отраслевых рынков, в состоянии равновесия положительная экономическая прибыль является стимулом для входа в отрасль "новичков". Последние выполняют на рынке "функцию уравновешивания", в результате их появления среднеотраслевые значения прибыли и цен возвращаются к их долгосрочному конкурентному уровню. Кроме того, новые фирмы рассматриваются в качестве источника изменений в отрасли, субъектов, стимулирующих ее развитие. Опасность появления новых игроков заставляет существующие компании выпускать новые продукты, использовать новые процессы. Маленькие фирмы не стараются стать уменьшенными копиями больших компаний, а стремятся обеспечить вход в отрасль с помощью инновационной деятельности. В результате, деятельность "новичков" на рынке очень важна из-за их способности "всколыхнуть" уже сложившийся уровень равновесия.

Таким образом, условия входа на рынок образуют важнейшую характеристику динамики отрасли, развития промышленности и экономического благосостояния. Более того, снижение барьеров входа или препятствование их появлению составляет одну их важнейших задач политики поддержания конкуренции.

Британский комитет по конкуренции определяет вход "новичка" как ситуацию, при которой образуется новое предприятие или новые производственные мощности в отрасли. Вход в отрасль может принимать различные формы, от образования новой фирмы, только начинающей производство в отрасли, освоения новой отрасли или приобретения в ней активов уже существующей компанией до модернизации продукта уже существующей в отрасли компанией, причем все это касается как отечественных, так и иностранных фирм. Можно предположить, что и барьеры входа также имеют различные формы. Например, уже существующей большой компании проще инвестировать требуемые активы для входа на новый рынок, чем компании, создаваемой с нуля. Крупные компании могут достаточно легко обойти некоторые барьеры (например, экономию от масштаба), и они могут влиять на конкуренцию в отрасли в большей степени, нежели маленькие. Мелкие фирмы в первую очередь несут ущерб от недобросовестной конкуренции других игроков.

Объем входа влияет впоследствии на поведение существующих компаний. Логично предположить, что существующие фирмы с легкостью допустят появление на "своем" рынке мелких "новичков", но будут стремиться ограничивать вход более крупных конкурентов, например, используя ценовые стратегии. С другой стороны, высота входных барьеров также влияет на решение "новичков" о входе на рынок, в особенности, ограничивая возможности мелких фирм.

В связи с особой актуальностью указанных проблем, особенно для развития бизнеса в России, понятие входных барьеров в отрасль, их экономический механизм, настоятельно требуют своего изучения. Отметим, что обсуждение вопросов, связанных со сдерживанием входа в отрасль, достаточно долгое время сопровождалось неопределенностью самого понятия отраслевого барьера.

В экономической литературе сложилось два основных подхода к определению понятия отраслевых входных барьеров: с точки зрения теории отраслевых рынков (Industrial Organization) и с позиций стратегического управления (Strategic Management). Целью первого подхода является выявление барьеров входа и анализ характеристик отрасли, в которой такие барьеры существуют. Второй подход предполагает оценку существования барьеров с точки зрения стратегических решений компании в рамках политики стратегического управления.

В рамках первого подхода сосуществует сразу несколько концепций входных барьеров:

во-первых, это структурное определение Дж. Бэйна;

во-вторых, определение Чикагской школы;

в-третьих, нормативное определение;

в-четвертых, определение с позиций укоренившихся фирм;

в-пятых, определение в рамках контрактного подхода;

в-шестых, определение с точки зрения преимуществ интернационализации.

По мнению Дж. Бэйна, входным барьером является все, что позволяет укоренившимся фирмам получать сверхприбыли без угрозы входа новых компаний. Высота входных барьеров может быть оценена на основе сравнения объема прибыли укоренившихся фирм до входа и объема прибыли вошедших в отрасль фирм после входа. Таким образом, барьер существует, если входящие в отрасль фирмы не могут получить прибыль в таком же объеме, в каком ее получают укоренившиеся фирмы до входа. В рамках данного определения основное внимание уделяется анализу последствий от существования входных барьеров, например таких, как установление цен, превышающих уровень долгосрочного равновесия при совершенной конкуренции. Считается, что в отрасли с более высокими входными барьерами прибыли выше, чем в отраслях с более низкими барьерами входа. Чтобы изучить влияние и высоту входных барьеров, можно проанализировать деятельность наиболее успешных "новичков". Неявно существует предположение, что из всего множества фирм, которые войдут на рынок, самые эффективные и успешные сделают это первыми. Если обнаружилось, что новая фирма справляется хуже, чем действующая, то говорят о существовании входных барьеров. [9, с.99]

Альтернативное определение отраслевых барьеров, основанное на понятии асимметрии затрат укоренившихся фирм и новичков, было предложено Дж. Стиглером. По мнению представителей Чикагской школы, входные барьеры - это затраты производства, которые должна нести фирма, стремящаяся войти в отрасль, но не несут укоренившиеся фирмы. Так, если Сi (х) и Се (х) - издержки производства укоренившихся и новых фирм, то высота барьера по Стиглеру может быть оценена как Се (х) - Сi (х). Однако, при таком подходе игнорируются барьеры, создаваемые источниками, основанными на доходах, например дифференциацией товара.

Различие между указанными подходами обнаруживается и при анализе поведения фирмы после входа. Следуя логике Чикагской школы, барьер входа существует, если действующей фирме в свое время было легче войти на рынок, чем "новичку" теперь. Уже существующие фирмы и `новички` оказываются в разной степени успешны, если принять во внимание затраты на вхождение в отрасль. Например, новой фирме приходится преодолевать большее сопротивление со стороны потребителей, от которых в данном случае, требуется не только принять решение о покупке, но и сменить потребление марки или бренда.

Структуралистская школа сравнивает состояние фирмы до и после входа и акцентирует внимание на структурных условиях, которые создают действующие фирмы, чтобы сделать цены выше минимальных средних затрат потенциальных "новичков".

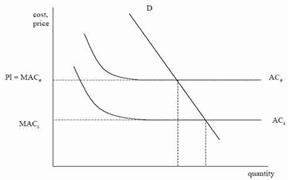

Процессы входа в отрасль небольшой и крупной фирм существенно различаются. При входе небольшой фирмы объем ее производства не влияет на рыночную цену. В этом случае, преимущество в издержках действующей фирмы является важным фактором. Такие преимущества могут быть основаны на различных источниках, таких как, доступ к более качественным ресурсам, экономия от масштаба и др. Так как объем продаж "новичка" относительно невелик, то его средние издержки (ACe) выше, нежели у действующих фирм (AC1) (рис.1).

![]()

Рисунок 1 - Экономический механизм барьеров входа (случай абсолютных преимуществ в издержках)

В результате, действующая фирма может увеличивать свои цены через снижение выпуска. Цены могут расти до тех пор, пока не станут равными ценам наиболее эффективных потенциальных "новичков". Если действующая фирма поднимает цену выше средних издержек "новичка", то он войдет на рынок. Если вход произошел, то предполагается, что действующие фирмы подсчитают свой остаточный спрос, учитывая кривую предложения новой компании, и будут максимизировать свою прибыль, аналогично поведению лидеров в модели Штакельберга.

Чтобы предотвратить вход, действующие фирмы могут принять решение установить цену на уровне или выше предельной. На это решение влияет скорость входа. Если время реакции новой фирмы мало, цена должна быть установлена на уровне средних издержек "новичка" (предельная цена). Если время реакции велико, то действующая фирма может выбрать: установить цену выше предельных цен и получить большие прибыли в коротком периоде. Прибыль долгосрочного периода упадет из-за входа. Установление оптимальной цены зависит от скорости входа и учетной ставки. Если последняя высока, то вероятнее всего, что действующая фирма установит цены выше предельных.

Совсем по-другому этот механизм работает в случае крупномасштабного входа. В этом случае, крупный размер входящей фирмы снизит рыночные цены. "Новички" ориентируются на ту цену, которая сложится на рынке после входа. Ожидается, что она будет ниже, чем цена до входа, потому что рынок должен усвоить относительно больший объем продаж. В результате, даже если издержки новичка могут быть также низки, как и у действующей фирмы, а цена до входа превышает ожидаемые общие затраты новичка, цена после входа может упасть ниже издержек, и вход окажется невыгодным. Тот факт, что вход снижает цену, позволяет действующим фирмам удерживать цены выше минимальных средних издержек, даже если у них нет абсолютного преимущества в издержках.

Величина, на которую падает цена, зависит от уровня выпуска до входа и после. А это зависит от реакции действующей фирмы, она может снизить собственный выпуск, способствуя входу. С другой стороны, она также может держать свой выпуск на одном уровне или даже увеличивать, делая вход на рынок затруднительным, насколько это возможно. Поэтому, изучая влияния входа, нужно принимать во внимание реакцию действующей фирмы. В этой ситуации часто используются инструменты теории игр. Главным предположением является постулат Сайлос (Sylos). Он подразумевает, что потенциальные "новички" ведут себя так, как если бы они ожидали, что существующие фирмы будут приспосабливать свою политику самым неблагоприятным для них образом, а именно, используя политику поддерживания выпуска и снижения цен. "Новички" априори предполагают, что действующие фирмы поддерживают цены на предельном уровне, таком, что вход исключается.

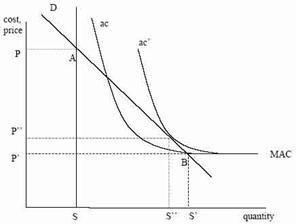

Действие предельных цен в случае крупномасштабного входа показано на рис.2.

Рисунок 2 - Лимитирующее ценообразование в случае крупномасштабного входа

Предположим, что действующие фирмы производят объем выпуска, равный S. Если новичок входит на уровне минимально эффективного масштаба производства (MES), то выпуск на рынке составит S`. Цены снизятся с Р до Р`, что соответствует уровню минимальных средних затрат (МАС). Новичок также может входить с объемом меньше, чем MES. Тогда действующие фирмы производят S, а кривая спроса новичка может быть представлена как АВ. Если кривая средних затрат новичка находится на уровне ас, тогда вход оправдан. Если же кривая затрат (ас`) не пересекает кривую спроса, то вход закрыт. Р`` - это цена, запрещающая вход при кривой затрат ас`, а S` - это объем выпуска, препятствующий входу.

Уровень, при котором предельные цены приближаются к предельным и средним издержкам, зависит от эластичности спроса, размера рынка и экономии от масштаба. Предельные цены снижаются, когда эластичность спроса и размер рынка увеличиваются, и растут, когда экономия от масштаба становится более значимой.

Обычно, эффективность препятствования входу зависит от существенности угрозы и обязательств существующей фирмы, связана кроме издержек и с целым рядом институциональных факторов. Решения фирм, специфика их целенаправленных действий могут быть объяснены с помощью инструментария теории игр.

Поэтому отраслевые барьеры входа можно определить как совокупность экономических, технологически и институциональных условий, позволяющих существующим фирмам в отрасли в долгосрочном периоде устанавливать цены выше минимальных средних издержек производства и препятствующих потенциальным `новичкам` отрасли получить прибыль в таком же объеме, в каком ее получают укоренившиеся фирмы до входа. [5, с.107]

1.2 Виды барьеров. Деление на естественные и искусственные барьерыВходные и выходные барьеры часто оказывают заметное влияние на бизнес. Первые позволяют некоторым компаниям защититься от конкурентов (или мешают выйти на новый рынок), а вторые иногда служат настоящей преградой, заставляющей компанию оставаться на невыгодном для себя рынке (или просто продлевая ее пребывание на нем). Попробуем ниже разобраться, какие же бывают входные барьеры. [4, с. 190]

Существует огромное количество входных барьеров. При желании можно придумывать их практически до бесконечности, ведь все зависит от каждого конкретного бизнеса. Рассмотрим общие проблемы.

1) Эффект масштаба

Данный эффект охватывает сразу же достаточно много моментов. Во-первых, это издержки, которые у действующей компании с солидной долей рынка будут заметно меньше, чем у новичка. Во-вторых, это объем инвестиций, который придется вложить новой компании, чтобы закрепиться на рынке. Чем больше инвестиций понадобится, тем меньше вероятность появления компании.

2) Клиентская база

В некоторых видах бизнеса все взаимодействие с клиентами осуществляется посредством базы клиентов. Это вполне актуально, скажем, для b2b отрасли (англ. Business to Business. Отличие от обычного бизнеса состоит в том, что здесь в качестве потребителя или клиента выступает другой бизнес, а не обычный потребитель). Естественно, у новичка такой базы, скорее всего, нет. И это налагает на него определенные проблемы при старте.

3) Известный бренд

Наличие на рынке известного бренда, естественно, подрывает желание компании выходить на него. Тягаться по рекламным возможностям с ним будет очень сложно, да и понадобится немало времени на это. Так что наличие бренда у компании (или ситуации, когда сама компания является брендом) является серьезным конкурентным преимуществом.

4) Высокая стоимость смены поставщика

Вполне нормальная ситуация, когда на рынке появляется более выгодное предложение, но клиент существующей компании не собирается изменять ей по той простой причине, что издержки на смену поставщику окажутся слишком большими. Например, авиакомпании начисляют своим клиентам бесплатные мили, когда те летают на их самолетах. Это один из примеров высокой стоимости смены поставщика, ведь тогда все бесплатные мили будут утеряны. В мире CRM-систем это могут быть серьезные затраты на внедрение новой системы.

5) Проблемы с распределением товара

Возможна ситуация, в которой компания, действующая на рынке, сделает все, чтобы новички не получили доступ к дистрибьюторам. Добиться этого можно совершенно разными способами, начиная от заключения эксклюзивного соглашения с дистрибьюторами и заканчивая их поглощением.

6) Компоненты и сырье

Здесь дело обстоит примерно таким же образом, как и в предыдущем случае. Объяснять подробнее особого смысла не имеет.

7) Патенты

Наличие патентов может серьезно помочь компании, находящейся на рынке. Новые конкуренты вполне могут попасться на том, что будут использовать запатентованную технологию. Многие отрасли бизнеса, конечно, вряд ли могут похвастаться важностью для них патентов. Но вот в других ситуация совсем иная. Вплоть до того, что конкуренты не могут из-за патента появиться в принципе. Самой известной отраслью в этом плане является фармацевтика.

8) Возможность снижения цен

Если издержки позволяют, то компания вполне может снизить цены, чтобы раздавить новичка. Такой подход часто применяется в бизнесе. Правда, надо понимать, что он не обязательно особенно обрадует саму компанию, так как поднять цены к предыдущему уровню будет достаточно проблематично.

9) Выгодное место продаж

В некоторых сферах бизнеса успешность продаж определяет место. В таком случае, если существующая компания уже заняла удачное место, не оставив новичкам ничего хорошего в остатке, говорить о появлении конкурентов становится бессмысленно.

Деление барьеров на естественные и искусственные.

Входные барьеры служат для поддержания монопольной власти, для сохранения её в долгосрочном периоде. Но их можно рассматривать и как причины возникновения монополии. Существует 2 вида входных барьеров:

естественные, которые возникли по экономическим причинам;

искусственные, которые создаются институциональным путем.

Основные виды естественных барьеров:

экономия от масштабов производства. Этот барьер означает преимущество в издержках производства у очень крупных фирм, что дает при необходимости возможность понижать цену до уровня, который и будет барьером для входа в отрасль других фирм с более высокими средними издержками. Таким образом возникает естественная монополия. Естественная монополия - это фирма, способная обеспечить рыночный спрос на какой-либо товар с минимальными средними издержками в долговременном периоде.

размер рынка. Иногда условия спроса таковы, что позволяют удержаться в отрасли лишь одной фирме. Например, ресторан в небольшом населенном пункте.

контроль над ключевыми ресурсами производства на основе владения или пользования. Например, одна скважина, в которой добывается нефть. Уникальные способности или знания также могут создавать монополию.

Искусственные барьеры:

патенты и авторские права обеспечивают монопольные позиции на определенное время. Смысл патента или авторских прав - стимулирование творческой активности.

лицензии правительства на право заниматься каким-либо видом деятельности.

нечестные целенаправленные действия самих фирм-монополистов (угроза, шантаж и т.д.). Сегодня жесткие меры монополии запрещены. [2, с.232]

1.3 Отличительные особенности искусственных барьеров в условиях монополии и олигополииАбсолютная монополия имеет место тогда, когда весь объем отраслевого предложения концентрируется у одного продавца, а появление в отрасли других продавцов заблокировано. Такое положение возможно только в случае наличия чрезвычайно высоких, непреодолимых барьеров проникновения в отрасль, что и является причиной существования монополий.

Способствующие формированию таких барьеров факторы служат источниками монопольной власти.

В качестве источника монопольной власти могут выступать исключительные права, предоставляемые производителю на ведение определенного рода деятельности.

1) Такие права могут предоставляться органами государственной власти - например, в отношении предоставления услуг почтовой связи или коммунального хозяйства. Именно "правительственные" лицензии являются основой деятельности естественных монополий.

Естественная монополия - называется такой вид монополии, когда компания занимает особое положение, на рынке пользуясь определенными привилегиями в силу эксклюзивного обладания необходимыми ресурсами или средствами производства.

Как правило, эти компании управляют процессами и инфраструктурами воспроизводить, которые, т.е. дублировать, экономически нецелесообразно, а порой и невозможно.

Естественными монополиями во многих странах являются компании занимающиеся работающие на рынке железнодорожных перевозок, электро- и водоснабжения.

2) Субъектом установления исключительных прав может быть и фирма, как в случае с франшизой, когда она предоставляет другой фирме монопольные права на осуществление определенной деятельности в рамках установленной территории.

3) Часто источником монопольной власти, хотя и ограниченной во времени, являются авторские права. Реализуясь через патенты и лицензии, они позволяют их владельцу занимать монопольное положение на рынке какого-либо товара (услуги) или в применении в производстве некоей технологии. Источником монопольной власти может служить собственность на производственный ресурс. Если фирма обладает собственностью на весь объем предложения ключевого для производства какого-то товара ресурса, то это обеспечит ей и монополию на рынке данного товара.

На рынке олигополии, как правило, используются нечестные методы борьбы с "новичками". Для того чтобы не пустить новичка на рынок, фирмы могут объединиться в картель и устанавливать такую цену, которая поможет удержать имеющуюся долю рынка. [10, с.156]

2. Практическая часть 2.1 Описание товара отрасли

Сотовая связь - один из видов мобильной радиосвязи, в основе которого лежит сотовая сеть. Ключевая особенность заключается в том, что общая зона покрытия делится на ячейки (соты), определяющиеся зонами покрытия отдельных базовых станций (БС). Соты частично перекрываются и вместе образуют сеть. На идеальной (ровной и без застройки) поверхности зона покрытия одной БС представляет собой круг, поэтому составленная из них сеть имеет вид сот с шестиугольными ячейками (сотами).

Сеть составляют разнесённые в пространстве приёмопередатчики, работающие в одном и том же частотном диапазоне, и коммутирующее оборудование, позволяющее определять текущее местоположение подвижных абонентов и обеспечивать непрерывность связи при перемещении абонента из зоны действия одного приёмопередатчика в зону действия другого.

Первое использование подвижной телефонной радиосвязи в США относится к 1921 г.: полиция Детройта использовала одностороннюю диспетчерскую связь в диапазоне 2 МГц для передачи информации от центрального передатчика к приёмникам, установленным на автомашинах. В 1933 г. полиция Нью-Йорка начала использовать систему двусторонней подвижной телефонной радиосвязи также в диапазоне 2 МГц. В 1934 г. Федеральная комиссия связи США выделила для телефонной радиосвязи 4 канала в диапазоне 30…40 МГц, и в 1940 г. телефонной радиосвязью пользовались уже около 10 тысяч полицейских автомашин. Во всех этих системах использовалась амплитудная модуляция. Частотная модуляция начала применяться с 1940 г. и к 1946 г. полностью вытеснила амплитудную. Первый общественный подвижный радиотелефон появился в 1946 г. (Сент-Луис, США; фирма Bell Telephone Laboratories), в нём использовался диапазон 150 МГц. В 1955 г. начала работать 11-канальная система в диапазоне 150 МГц, а в 1956 г. - 12-канальная система в диапазоне 450 МГц. Обе эти системы были симплексными, и в них использовалась ручная коммутация. Автоматические дуплексные системы начали работать соответственно в 1964 г. (150 МГц) и в 1969 г. (450 МГц).

В СССР В 1957 г. московский инженер Л.И. Куприянович создал опытный образец носимого автоматического дуплексного мобильного радиотелефона ЛК-1 и базовую станцию к нему. Мобильный радиотелефон весил около трех килограммов и имел радиус действия 20-30 км. В 1958 году Куприянович создает усовершенствованные модели аппарата весом 0,5 кг и размером с папиросную коробку. В 60-х гг. Христо Бочваров в Болгарии демонстрирует свой опытный образец карманного мобильного радиотелефона. На выставке "Интероргтехника-66" Болгария представляет комплект для организации местной мобильной связи из карманных мобильных телефонов РАТ-0,5 и АТРТ-0,5 и базовой станции РАТЦ-10, обеспечивающей подключение 10 абонентов.

В конце 50-х годов в СССР начинается разработка системы автомобильного радиотелефона "Алтай", введенная в опытную эксплуатацию в 1963 г. Система "Алтай" первоначально работала на частоте 150 МГц. В 1970 г. система "Алтай" работала в 30 городах СССР и для нее был выделен диапазон 330 МГц.

Аналогичным образом, с естественными отличиями и в меньших масштабах, развивалась ситуация и в других странах. Так, в Норвегии общественная телефонная радиосвязь использовалась в качестве морской мобильной связи с 1931 г.; в 1955 г. в стране было 27 береговых радиостанций. Наземная мобильная связь начала развиваться после второй мировой войны в виде частных сетей с ручной коммутацией. Таким образом, к 1970 г. подвижная телефонная радиосвязь, с одной стороны, уже получила достаточно широкое распространение, но с другой - явно не успевала за быстро растущими потребностями, при ограниченном числе каналов в жёстко определённых полосах частот. Выход был найден в виде системы сотовой связи, что позволило резко увеличить ёмкость за счёт повторного использования частот в системе с ячеистой структурой.

Конечно, как это обычно бывает в жизни, отдельные элементы системы сотовой связи существовали и раньше. В частности, некоторое подобие сотовой системы использовалось в 1949 г. в Детройте (США) диспетчерской службой такси - с повторным использованием частот в разных ячейках при ручном переключении каналов пользователями в оговоренных заранее местах. Однако архитектура той системы, которая сегодня известна как система сотовой связи, была изложена только в техническом докладе компании Bell System, представленном в Федеральную комиссию связи США в декабре 1971 г. И с этого времени начинается развитие собственно сотовой связи, которое стало поистине триумфальным с 1985 г., в последние десять с небольшим лет.

В 1974 г. Федеральная комиссия связи США приняла решение о выделении для сотовой связи полосы частот в 40 МГц в диапазоне 800 МГц; в 1986 г. к ней было добавлено ещё 10 МГц в том же диапазоне. В 1978 г. в Чикаго начались испытания первой опытной системы сотовой связи на 2 тыс. абонентов. Поэтому 1978 год можно считать годом начала практического применения сотовой связи. Первая автоматическая коммерческая система сотовой связи была введена в эксплуатацию также в Чикаго в октябре 1983 г. компанией American Telephone and Telegraph (AT&T). В Канаде сотовая связь используется с 1978 г., в Японии - с 1979 г., в Скандинавских странах (Дания, Норвегия, Швеция, Финляндия) - с 1981 г., в Испании и Англии - с 1982 г. По состоянию на июль 1997 г. сотовая связь работала более чем в 140 странах всех континентов, обслуживая более 150 млн абонентов.

Первой коммерчески успешной сотовой сетью была финская сеть Autoradiopuhelin (ARP). Это название переводится на русский как "Автомобильный радиотелефон". Запущенная в 1971 г., она достигла 100% -ного покрытия территории Финляндии в 1978. Размер соты был равен около 30 км, в 1986 г. в ней было более 30 тыс. абонентов. Работала она на частоте 150 МГц.

Основные составляющие сотовой сети - это сотовые телефоны и базовые станции. Базовые станции обычно располагают на крышах зданий и вышках. Будучи включённым, сотовый телефон прослушивает эфир, находя сигнал базовой станции. После этого телефон посылает станции свой уникальный идентификационный код. Телефон и станция поддерживают постоянный радиоконтакт, периодически обмениваясь пакетами. Связь телефона со станцией может идти по аналоговому протоколу (AMPS, NAMPS, NMT-450) или по цифровому (DAMPS, CDMA, GSM, UMTS). Если телефон выходит из поля действия базовой станции, он налаживает связь с другой.

Сотовые сети могут состоять из базовых станций разного стандарта, что позволяет оптимизировать работу сети и улучшить её покрытие.

Сотовые сети разных операторов соединены друг с другом, а также со стационарной телефонной сетью. Это позволяет абонентам одного оператора делать звонки абонентам другого оператора, с мобильных телефонов на стационарные и со стационарных на мобильные.

Операторы могут заключать между собой договоры роуминга. Благодаря таким договорам абонент, находясь вне зоны покрытия своей сети, может совершать и принимать звонки через сеть другого оператора. Как правило, это осуществляется по повышенным тарифам.

Код ОКВЭД 64.20.11. [6, с.113]

2.2 Исследование структуры отраслиВ России сотовая связь начала внедряться с 1990 г., коммерческое использование началось с 9 сентября 1991 г., когда в Санкт-Петербурге компанией "Дельта Телеком" была запущена первая в России сотовая сеть (работала в стандарте NMT-450) и был совершён первый символический звонок по сотовой связи мэром Санкт-Петербурга Анатолием Собчаком.

К июлю 1997 г. общее число абонентов в России составило около 300 тысяч. На 2008 год основные протоколы сотовой связи, используемые в России - GSM-900 и GSM-1800. Помимо этого, работают и CDMA-сети, в стандарте CDMA-2000, он же IMT-MC-450. Также GSM-операторами ведётся плавный переход на стандарт UMTS. В частности, первый фрагмент сети этого стандарта в России был введён в эксплуатацию 2 октября 2007 года в Санкт-Петербурге компанией "МегаФон". В Свердловской области продолжает эксплуатироваться сеть сотовой связи стандарта DAMPS, принадлежащей компании Сотовая Связь "МОТИВ".

Компания IDC на основе исследования российского рынка сотовой связи сделала вывод, что в 2005 году общая продолжительность разговоров по сотовому телефону жителей РФ достигла 155 миллиардов минут, а текстовых сообщений было отправлено 15 миллиардов штук.

Согласно данным британской исследовательской компании Informa Telecoms & Media за 2006 год, средняя стоимость минуты сотовой связи для потребителя в России составила $0,05 - это самый низкий показатель из стран "большой восьмёрки".

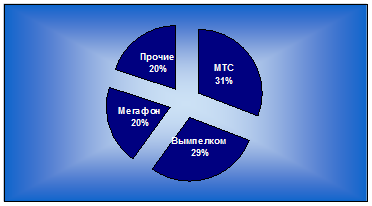

В декабре 2007 года число пользователей сотовой связи в России выросло до 172,87 млн абонентов, в Москве - до 29,9, в Санкт-Петербурге - до 9,7 млн. Уровень проникновения в России - до 119,1%, Москве - 176%, Санкт-Петербурге - 153%. Доля рынка крупнейших сотовых операторов на декабрь 2007 года составила:

МТС 30,9%;

"ВымпелКом" 29,2%;

"МегаФон" 19,9%;

другие операторы 20% (рис.3).

Рисунок 3 - Состояние рынка сотовой связи РФ на 2007 год

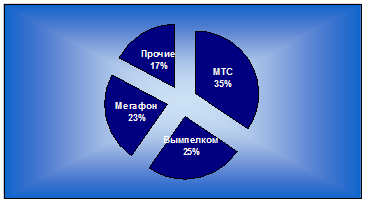

Согласно исследованию компании J'son & Partners, количество зарегистрированных в России сим-карт по состоянию на конец ноября 2008 года достигло 183,8 млн. Эта цифра обусловлена отсутствием абонентской платы на популярных тарифных планах у российских операторов сотовой связи и низкой ценой подключения к сети. Абоненты в ряде случаев имеют сим-карты разных операторов, при этом могут ими не пользоваться продолжительное время, либо использовать одну сим-карту в служебном мобильном телефоне, а другую - для личных разговоров.

В России в декабре 2008 г насчитывалось 187,8 млн. пользователей сотовой связи (по числу проданных сим-карт). Уровень проникновения сотовой связи (количество SIM-карт на 100 жителей) на эту дату составил, таким образом, 129,4%. В регионах, без учёта Москвы, уровень проникновения превысил 119,7%. Доля рынка крупнейших сотовых операторов на декабрь 2008 года составила: 34,4% у МТС, 25,4% у "Вымпелкома" и 23,0% у "МегаФона" (рис.4).

Рисунок 4 - Состояние рынка сотовой связи РФ на 2008 год

ОАО "Мобильные ТелеСистемы" - российский оператор сотовой связи, услугами которого пользуются более 57 миллионов жителей страны. Также предприятие является крупнейшим оператором сотовой связи в Восточной и Центральной Европе. Компания имеет лицензии на предоставление услуг мобильной связи стандарта GSM 900/1800 в 87 регионах России, и активно работает в 62-х российских регионах, Беларуси и Украине.

МТС успешно решает свою стратегическую задачу - стать национальным оператором сотовой связи в России, а также расширить свой бизнес на страны СНГ. Сегодня МТС - единственный оператор, максимально освоивший свой лицензионный потенциал.

С 30 июня 2000г. акции компании (индекс MBT) котируются на Нью-Йоркской фондовой бирже. Рыночная капитализация МТС - более 5-ти млрд. долларов. Сегодня ведущие российские издания называют МТС одной из наиболее инвестиционно-привлекательных российских компаний.

Большое внимание уделяется сервису и обслуживанию абонентов: абоненты компании могут получить весь комплекс спектр услуг. В настоящее время в компании работают более 80 000 человек. Многие специалисты имеют международные сертификаты

"Мегафон" - первый общероссийский оператор мобильной связи стандарта GSM 900/1800. Образован в мае 2002г. в результате переименования и изменения закрытого акционерного общества "Северо-Западный GSM" и объединения в рамках одной торговой марки с ЗАО "Соник Дуо" (Москва), ЗАО "Мобиком-Кавказ", ЗАО "Мобиком-Центр", ЗАО "Мобиком-Новосибирск", ЗАО "Мобиком-Хабаровск", ЗАО "Мобиком-Киров", ОАО "МСС-Поволжье", ЗАО "Волжский GSM" и ЗАО "Уральский Джи Эс Эм".

Лицензионное покрытие ОАО "Мегафон", а также принадлежащих ему 100% дочерних компаний охватывает всю территорию Российской Федерации с населением 145 млн. человек. Данная компания строит свой бизнес, основываясь на принципах максимального удовлетворения потребностей абонентов, добросовестной конкуренции и информационной открытости

"Мегафон" использует передовые технологии, открывающие абонентам новые возможности общения и работы с информацией. Уникальный для российского телекоммуникационного рынка спектр услуг качественной мобильной связи адресован как массовому потребителю, так и корпоративным клиентам.

Компания "ВымпелКом" предоставляет свои услуги под семейством торговых марок "Билайн", одной из наиболее известных торговых марок в России. Число абонентов на конец 2006г. исчисляется 55,1млн человек. Сеть Билайн работает на территории 76-и субъектов РФ, расположенных во всех федеральных округах Российской Федерации. Лицензии на предоставление услуг сотовой связи группы компаний "ВымпелКом" охватывают территорию, на которой проживает около 98% населения России, включая Москву, Московскую область и Санкт-Петербург. "ВымпелКом" стал первой российской компанией, включенной в листинг Нью-йоркской фондовой биржи (NYSE). Акции компании котируются на NYSE под символом VIP. Конвертируемые облигации "ВымпелКом" котируются под символом VIP-05.

Таблица 1 - Характеристики рынка

| Количество фирм | Ограниченное количество фирм, поделивших между собой отраслевой рынок; |

| Концентрация производства | Значительная концентрация производства у отдельных фирм, что делает каждую фирму большой относительно совокупного рыночного спроса |

| Барьеры | Ограниченный доступ в отрасль, (эффект масштаба, высокие издержки проникновения) |

| Рыночная доля фирмы | Значительная |

| Характер взаимодействия продавцов | Наличие стратегического поведения |

Изучив таблицу 1, не трудно сделать вывод, что рынок услуг сотовой связи является типом рыночной структуры с названием олигополия.

Рассмотрим основные показатели деятельности отрасли. В таблицах 2 и 3 отражены доходы от услуг связи.

Таблица 2 - Доходы от услуг связи (на конец года; в фактически действовавших ценах; млрд. рублей; до 2000 г. - трлн. руб.)

| 1992 | 1995 | 2000 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| Связь - всего | 0,1 | 21,4 | 146,4 | 395,6 | 540,3 | 659.9 | 833,2 | 1035,9 | 1223,7 |

| сотовая связь | - | - | 37,4 | 140,2 | 221,8 | 282,9 | 380,2 | 456,1 | 544,3 |

Как видно из таблицы 2, доходы от услуг сотовой связи за восемь лет (с 2000 по 2008 гг.) возросли в 14,5 раз, в то время как вся отрасль связи в 8,4 раза.

Доходы от услуг связи в январе-сентябре 2009г., по предварительным данным, составили 943,5 млрд. рублей и по сравнению с соответствующим периодом 2008г. увеличились, в сопоставимой оценке, на 3,7%.

Таблица 3 - Доходы от услуг связи в январе-сентябре 2009 года

| Услуги связи | В том числе оказанные населению | ||||

| млрд. рублей | В % к | удельный вес в общем объеме услуг, % | в % к итогу | ||

| январю-сентябрю 2008г. | итогу | ||||

| Связь | 943,5 | 103,7 | 100 | 54,2 | 100 |

| сотовая электросвязь | 412,3 | 103,7 | 43,7 | 87,3 | 70,5 |

Как видно из таблицы 3, доходы от услуг сотовой связи и в 2009 году росли. Рост составил 103,7%.

Таблица 4 - Основные показатели развития телефонной связи

| 1992 | 1995 | 2000 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| Число подключенных терминалов сотовой связи (на 100 человек населения), шт. | 0,004 | 0,1 | 2,2 | 12,2 | 24,7 | 49,7 | 86,6 | 108,6 | 120,6 | 140,6 |

Как видно из таблицы 4, в 2000 году лишь 2 из 100 человек имели сотовый телефон, в то время как в 2008 году на 1 человека приходилось по 1,4 сотового телефона.

Оценка уровня концентрации определяется несколькими способами. Для рынка города Ижевска можно использовать следующие:

Похожие работы

... , ценового давления на конкурентов .Не соперничество в установлении цены , а отсутствие возможности влиять на цену , является ключевым моментом в современной трактовке понятия конкуренции. Конкуренция в системе рынка Конкуренция является важнейшим элементом рыночной экономики и вместе с механизмом цен служит необходимым ее регулятором. Разумеется, для конкуренции требуется наличие на рынке ...

... . Для остальных участников мировых финансовых рынков, таких как финансовые институты, национальные рынки капиталов, наблюдательные органы и центральные банки, последствия глобализации более сложные. Рост международной конкуренции на международных финансовых рынках капитала между кредиторами и между заемщиками - резидентами различных стран - еще одна ярко выраженная тенденция. Сравнительно недавно ...

... торговли. Возможно применение незаконных методов – промышленный шпионаж, переманивание специалистов, изготовление поддельных аналогов, худших по качеству, и многое другое. Понятие и сущность маркетингового исследования рынка Под маркетинговыми исследованиями понимается сбор, анализ круга данных, необходимых для решения стоящей перед фирмой маркетинговой ситуации, а также формирование отчета о ...

... , присутствующих на данном рынке, обусловлено жесткими условиями проникновения на рынок, которые диктуют промышленные предприятия с высокой концентрацией производства. В Ненецком автономном округа на отраслевых рынках регионального масштаба, в основном, преобладают монополии, что объясняется территориально-географическим фактором. Также наличествуют олигополии, к ним можно отнести рынок ...

0 комментариев