Навигация

Особенности расчетов с пластиковыми картами

130519

знаков

3

таблицы

10

изображений

2.3 Особенности расчетов с пластиковыми картами

Под экономической эффективностью внедрения банковских карт понимается реальная выгода приносимая системой банковских карт для конкретного банка. Поэтому главной задачей методики оценки эффективности системы банковских карт является получение ответа на основные вопросы, волнующие прежде всего руководителей, принимающих решения по использованию выделенных на комплексные программы ресурсов. К вопросам такого характера можно отнести; каковы сроки окупаемости дорогостоящего оборудования, какие накладные расходы предстоят банку в связи с содержанием аппарата СБК и обеспечивающих служб (инкассации, кассы, бухгалтерии); каковы затраты связанные с обеспечение процессинга, поддержки линий связи и корреспондентских отношений; во что обойдется содержание той или иной оборудованной торговой точки или места установки банкомата; в каком варианте, и на каких условиях предполагается работа с конкретным клиентом или другим банком.

По мере развития в России электронных платежных систем актуальными становятся и вопросы налогообложения операций по пластиковым картам, вопросы экономического обеспечения тарифной политики банков и д.р.

Для того чтобы ответить на поставленные вопросы, необходимо экономически грамотно определить и учесть все основные прямые и косвенные финансовые результаты функционирования системы банковских карт. Расчеты по экономической эффективности должны быть приведены к единым цифровым параметрам, то есть к конкретным денежным выражениям, позволяющим в единой системе мер оценивать действующую и развивающуюся систему банковских карт во всем многообразии денежных потоков внутри самого банка и вне его.

Первоначальные попытки, предпринятые руководителями многих российских банков, рассматривать программу по внедрению банковских карт как хозрасчетную программу оказались неверными. Система банковских карт неразрывно связана с проводимой банком политикой управления ресурсами (активно-пассивных операций) и политикой маркетинга, которые в свою очередь, полностью зависят от состояния и перспектив развития всех денежных рынков и места самого банка на этих рынках.

Расчет экономической эффективности системы банковских карт относится к категории сложных и комплексных экономических задач и должен рассматриваться в общей структуре прибыльности, доходности и рентабельности банковской деятельности.

Экономическую задачу в нашем случае можно сформулировать следующим образом: детальное выявление, обобщение, систематизация, постоянное отслеживание и оценка ключевых (базовых) параметров, характеризующих функционирование системы банковских карт с точки зрения экономической выгоды для банка (получения прямых и косвенных доходов), и второе – оказание методической помощи сотрудникам отделов пластиковых карт в организации ежедневной эффективной работы с клиентами.

В этих целях заполняется отчетная таблица. Перед тем, как получить данные, необходимые для заполнения отчетной таблицы, проводится мониторинг каждой отдельной точки установки оборудования (торгового терминала или банкомата). Все данные могут приводиться к твердой валюте (доллару США) по осредненному курсу за соответствующий период. Если имеется автоматизированный инструмент приведения стоимости к единому моменту времени, то решение данной задачи упрощается.

Одним из главных и существенных вопросов является вопрос о правильном расчете рентабельности системы банковских карт. По сути, если не брать во внимание прочие аспекты работы, уровень рентабельности и есть экономическая эффективность.

Под рентабельностью в нашем случае следует понимать: отношение всех доходов, ко всем расходам некапитального характера, полученных и произведенных при использовании системы банковских карт за единицу времени.

Для любого руководителя должно быть понятно, что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо:

Рассчитывать все, прямые и косвенные доходы, возникающие при работе системы.

Выделять и рассчитывать все расходы, имеющие некапитальный характер.

К расходам некапитального характера относятся именно те расходы, которые ложатся на себестоимость системы банковских карт , т.е. те прямые и косвенные расходы, возникающие при ежедневной эксплуатации системы банковских карт. Именно они определяют уровень затрат организации на ее содержание и определяют конкретную сумму затрат за определенный временной интервал. На практике наиболее подходящий временной интервал для расчетов себестоимости и рентабельности берется в 1, 3, 6 и 12 месяцев.

Часто, в ходе проведения экономических расчетов в различных организациях и подразделениях имеют место попытки включения расходов капитального характера в себестоимость. Данная ошибка происходит, как правило, от непонимания сути экономических процессов. Ибо, отношение величины капитальных затрат к уровню рентабельности показывает срок окупаемости всего проекта, оборудования и других капитальных вложений.

Существуют различные методы расчета себестоимости, которые могут применяться для расчета себестоимости системы банковских карт, например, через произведенные затраты на:

выплату заработной платы сотрудникам;

амортизационные отчисления;

обеспечение процессинга и технической поддержки;

проведение инкассации;

аренды канала связи;

пересчет купюр работниками кассы;

арендные платежи за место установки банкомата и другие.

Другим путем является применение методики расчета величины накладных расходов организации на одного среднестатистического сотрудника и приведение показателя к числу сотрудников банка, обслуживающих систему банковских карт.

Но будет правильнее рассчитывать базовые экономические показатели всеми возможными и доступными методами для получения более всесторонней оценки. И, если и в том и в другом случаях получены одинаковые результаты, то их можно более обоснованно применять в дальнейших расчетах. Надо понимать, что снижение показателя себестоимости будет наблюдаться с вводом в эксплуатацию большего числа "рабочих точек" без существенного увеличения штатной численности обслуживающего персонала, т.к. основные накладные расходы, как доказано на практике, ложатся на фонд заработной платы. В различных организациях затраты на одни и те же статьи могут иметь существенные различия (величина заработной платы, например, или количество задействованных сотрудников на условную единицу действующей СБК и др.), что в конечном счете сведет на нет вес экономические оценки из-за не учета многих из этих важных особенностей. Существует также понятие "критическая масса" системы банковских карт, когда из убыточной она перерастает в доходную систему.

Доходы, получаемые организацией или банком в системе банковских карт подразделяются на прямые и косвенные.

Косвенными доходами считаются те, которые получены в результате опосредованных операций банка, в которых принимает участие (делает свой вклад система банковских карт). Как было сказано выше, денежная наличность держателя банковской карты используется банками в ресурсной базе для получения прибыли при проведении активных операций. Поэтому задача по расчету косвенных доходов – задача более широкая и не только отдела пластиковых карт, а всего банка, его конкретного подразделения, производящего совокупный анализ.

Например, для расчета косвенных доходов, полученных банком от использования остатков средств на карточных счетах клиентов, используются методы расчета доходности рубля и иностранной валюты в ходе экономического анализа эффективности работы всего банка за определенный период. Данные расчеты, как правило, проводятся специалистами аналитических служб по своим внутренним методикам. Эти расчеты определяют, какой доход имел банк на 1 рубль (на один доллар США) за период расчета экономической эффективности системы. Одновременно, за средства, которые находятся в банке на карточных счетах, банк несет процентные расходы в виде начисленных процентов на остатки этих средств, которые также должны учитываться в расчетах. К косвенным доходам могут относиться различные виды скрытого кредитования, например, при использовании времени прохождения платежей и получения слипов, когда клиентом покупка уже сделана, а его средства в банке еще не списаны. В косвенных расходах, например, должны учитываться объемы отвлечения денежной наличности для заправки банкоматов, которые не участвуют в его ресурсной базе и др. Достаточно часто важное значение для банков имеют расчеты "экономики политических аспектов", когда услуги крупным клиентам по банковским картам предоставляются бесплатно, но при этом скрупулезно и досконально просчитываются другие опосредованные виды доходов банка при работе с этим клиентом.

Прямые доходы и расходы это те, которые банк получает или платит в виде процента от денежного оборота, комиссии от покупки в магазине, от снятия наличности клиентом через банкомат, за конвертацию валют, платежи за процессинг и т.д. Другими словами, это все те расходы и доходы, которые имеют прямое отношение к системе банковских карт и отражаются на специальных субсчетах доходов и расходов.

Расчет оценочной величины возможной дополнительной выгоды для банка от использования остатков средств клиентов в его ресурсной базе на самом деле относится к категории одних из самых сложных экономических задач, связанных с управлением ресурсами всего банка, когда приходится учитывать множество ключевых факторов, позволяющих получить обоснованную оценку. Как правило, расчеты имеют следующую последовательность;

Проводится анализ среднехронологических или среднестатистических остатков на лицевых, расчетах и текущих счетах организации за определенный период.

Далее, из полученной величины остатков необходимо вычесть долю остатков на отвлечение средств в неработающие активы:

В фонд обязательных резервов в Центральный Банк РФ.

В кассу банка.

На корреспондентский счет банка в ЦБ РФ.

На страхование (хеджирование) банковских рисков.

На корсчета банков-участников клиринга по межбанковским расчетам, в том числе, в системе банковских карт , и другие неработающие активы.

После этого, необходимо учесть накладные расходы банка, которые ложатся на каждый рубль его ресурсной базы:

На обеспечение резерва под ссудную задолженность и обесценение ценных бумаг.

На содержание обеспечивающих служб.

На членские взносы в Ассоциации и Системы пластиковых карт, а также в другие организациях для работы на финансовых рынках.

На не возврат средств при проведении активных операций.

На расходы по фондам Банка при проведении различных программ, внедрении новых технологий, капитальное строительство и т.д., что также сокращает его ресурсную базу.

На следующем этапе проводится расчет и анализ чистой процентной маржи (СПРЭДА), которая учитывает накладные расходы банка, а также проценты, начисляемые по остаткам на карточных счетах клиентов.

На заключительном этапе рассчитывается прибыль, полученная банком на рубль привлеченных ресурсов от конкретной организации. И, только после этого, можно приступить к оценке тактики работы с клиентом, но уже учитывая прогноз развития тех рынков, которые могут повлиять на баланс ставок по всему комплексу услуг, предоставляемых данной организации.

Как пример одной их методик рассмотрим алгоритм первоначальной оценки возврата денежных ресурсов, необходимых для реализации карточного проекта в Тамбовской области.

Тамбовской банк Сбербанка России последовательно развивает систему безналичных расчетов с использованием пластиковых карточек. На практике были разработаны и опробованы различные технологии. На первом этапе предвиделось использование карты с магнитной полосой – фактически планировалось заменить традиционные сберегательные книжки. Эффективность их применения заключалась преимущественно в ускорении обслуживания клиентов, отсутствии необходимости сличения подписи на расходном ордере с имеющимся образцом, обеспечения для клиента возможности получения и внесения средств на счет в любом филиале отделения независимо от места открытия счета. Низкая стоимость карточек, быстрота изготовления, оперативность замены, высокая безопасность – все это, однозначно, получило бы высокую оценку у клиентов банка.

Однако, внедрение данной системы наряду с достоинствами, имело и ряд существенных недостатков, например, она не являлась, как таковой, системой расчетов; с использованием данной карточки невозможно получить наличные деньги в банкомате и, самый главный недостаток – планируемая автоматизированная система предполагала действовать в рамках отдельных ОСБ, то есть, даже в пределах одного территориального банка клиент не смог бы получить свои средства в Московском отделении Сбербанка, если счет был открыт в Уваровском ОСБ.

В 1996г. с началом жесткой централизации всех вопросов деятельности в центральном офисе, Сбербанк России начал активный поиск единой платформы для развития карточного бизнеса, обязательной к применению во всех своих территориальный подразделениях, в том числе и в Тамбовском банке. Именно к этому периоду относится начало разработки и развития в Тамбовском банке системы карточных расчетов на основе ЧИП-технологий.

За два неполных года Тамбовской Сбербанк эмитировал до 35 000 карточек, причем, все первоначальные капитальные вложения в карточный проект окупились спустя 9 месяцев после начала инвестиций. Экономический эффект от внедрения системы пластиковых карт на конец 2006г. составил порядка 7 991,5 тыс руб.

С самого начала Тамбовской банк СБ РФ не ставил своей целью накопление средств на карт-счетах населения. Внедрить систему безналичных расчетов в регионе – вот основная цель карточного проекта, исходя из которой и по сей день строится маркетинговая политика банка, предусматривающая в перспективе скидки на любой расчет пластиковой картой.

Очень привлекательным является и то, что на остатки денежных средств на карт-счетах (независимо от того, где находятся деньги – на счете или карточке) начисляются ежедневные проценты с ежемесячной капитализацией, и нет никаких ограничений в сроках использования “электронных денег” – лимит дневного расходования с карточки очень высок: до 15 млн. руб. на сегодняшний день (минимум вообще не ограничен). То есть, та же категория населения, которая имеет возможность “хранить” деньги, может открыть в банке вклад до востребования с повышенным процентом; причем, депозиты, валютные счета и международные карты Тамбовской Сбербанк предоставляет только владельцам рублевых пластиковых карт.

В настоящее время владелец пластиковой карты Тамбовского банка СБ РФ платит деньги банку только один раз – во время открытия карт-счета и приобретения самой карты (иногда еще при замене в случае потери или кражи) – рублевый эквивалент ~ $ 3,3. Годовое обслуживание карты, все операции по карт-счету производятся банком для владельцев пластиковых карт АС “Сберкарт” бесплатно, это при том, что банк даже не устанавливает минимальный остаток на счете!

Таким образом, данная методика первоначальной оценки возврата денежных ресурсов для реализации карточных проектов и программ, внедренная Тамбовским банком СБ РФ, служит аналитическим инструментом, позволяющим постоянно отслеживать ход развития освоения банком рынка карточных продуктов в зависимости от изменяющейся обстановки, а также, инструментом оценки состояния, уровня и доли банков – конкурентов на каждом направлении рынка карточных продуктов.

Опыт Тамбовского Сбербанка наглядно убеждает, что любой банк России может добиться больших результатов в карточном бизнесе. Необходимо только на первом этапе внедрения системы безналичных расчетов создать наиболее выгодные условия для потенциальных владельцев пластиковых карт и установить наиболее простые правила “игры”. Люди не любят, когда меняются эти правила, следовательно стабильность действий банка – залог успеха карточного бизнеса.

Необходимо добавить, что в настоящее время Тамбовским Банком СБ РФ эмитируются карты международных платежных систем “Visa International” “Europay International”, по которым можно получить наличные как в рублях, так и в иностранной валюте:

“Visa”, “Visa Electron”, “Visa Bussiness”, “Visa Gold”;

“EC/MC Mass”, “EC/MC Bussiness”, “EC/MC Gold”;

“Сбербанк – Cirrus/Maestro”.

Анализ работы Тамбовского отделения Сбербанка РФ с пластиковыми карточками в

Активное развитие бизнеса пластиковых карт привело к тому, что карты становятся инструментом конкурентной борьбы банков не только за вкладчика, но и за заемщика. В последнее время наряду с потребительским экспресс-кредитованием многие банки стали активно предлагать своим клиентам кредитные карты. По мнению экспертов, в скором времени кредитные карты станут преобладать на рынке потребительского кредитования. Так, по данным ЦБ РФ, по итогам 2006 года объем эмиссии кредитных карт в России превысил 200 тыс., при этом эмиссия именно кредитных карт за прошедший год возросла в 4,3 раза, а объем транзакций – в 2,3 раза.

В обращении появились не только традиционные продукты на основе карт Classic/Mass или Gold с овердрафтным режимом ведения счета, но и ряд новых кредитных продуктов от международных платежных систем, таких, как Viza Electron Instant или MasterCard Electronic, которые ориентированы на массового потребителя.

Естественно предположить, что конкуренция на рынке пластиковых карт в ближайшие годы ожесточится (учитывая, что операции по картам можно отнести в настоящее время к наиболее доходным видам банковской деятельности). Реализация зарплатных схем позволяет банкам получить доступ к дополнительным дешевым ресурсам, аналогичным расчетным счетам организаций, остатки по которым можно довольно точно прогнозировать. Издержки обслуживания карточных счетов достаточно низкие вследствие высокой степени автоматизации. Довольно существенны для банков и комиссионные отчисления за проведение платежей при использовании пластиковых карт, а также эквайринговые поступления. С распространением кредитных карт банки получают больше процентных доходов по кредитам. А это в свою очередь означает, что банки заинтересованы в разностороннем развитии карточного бизнеса не меньше, чем пользователи карт.

Крупнейшим банком нашей страны является Сбербанк России. Его деятельность служит примерным ориентиром для всех прочих российских коммерческих банков.

Доля Сбербанка России на рынке банковских карт остается стабильной и по результатам работы составляет более 30% по таким основным показателям, как количество обслуживаемых карт и обороты по ним. Доля Сбербанка России от общей суммы расчетов в российской торговой эквайринговой сети снизилась с 7,4 до 6,7 %.

Общее число выпущенных карт увеличилось за первый квартал 2005 года на 7,6% и превысило 9,8 млн. штук. При этом Сбербанк России обеспечил рост эмиссии карт адекватный общему росту российского рынка банковских карт.

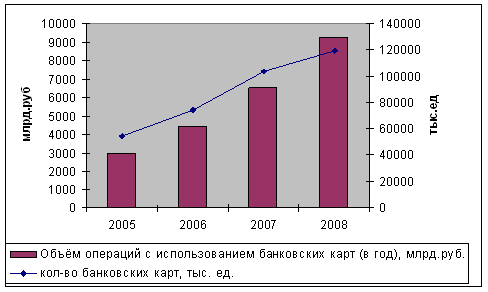

Количество карт международных платежных систем возросло за 2006 год на 0,6 млн. карт или 52% (за 2005год – 2,15 млн. карт) и достигло 6,3 млн. карт (рис.1):

Рис. 1. Динамика темпов роста международных платёжных систем

В качестве одной из задач бизнес-плана на 2005 год по эмиссии карт ставилась задача структурной перестройки пакета эмиссии карт в территориальных банках за счет увеличения доли международных банковских карт в общем объеме эмиссии карт банка с 47,9% до 53,2%, за счет сокращения доли карт СБЕРКАРТ и доли карт локальных платежных систем. В целом по банку указанная доля увеличилась за год на 6,8% до 54,7%.

За 2006 г. выросли остатки денежных средств физических лиц на счетах банковских карт Сбербанка России, достигнув на 01.01.2007 г. 14,7 млрд.руб. и 133,3 млн. долларов США (на 01.01.2006г. соответственно 8,44 млрд. рублей и 98,4 млн. долларов США). Прирост за год составил соответственно 74% и 35%, что обеспечило увеличение доли средств, привлеченных на счета банковских карт, в общем объеме привлеченных от физических лиц средств с 2,33% до 2,74%.

Распространению всех видов карт способствовало дальнейшее развитие инфраструктуры их обслуживания.

Большое внимание в отчетном периоде уделялось проблеме создания универсальной сети обслуживания банковских карт. Так 148%-й рост количества банкоматов, обслуживающих карты международных платежных систем, обусловлен, в первую очередь, тем, что банки активно внедряли программное решение для банкоматов, которое позволяет на одном устройстве обслуживать карты международных платежных систем и микропроцессорные карты СБЕРКАРТ.

Увеличение количества пунктов выдачи наличных и установка банкоматов во всех основных промышленных центрах России способствовало росту объема операций в них по международным картам, выпущенным сторонними эмитентами, и картам Сбербанка России, выпущенным в других ТБ. Объем снятия наличных денежных средств в других ТБ по картам Сбербанка составил 11,9 млрд.руб. (за 2005 год – 8,6 млрд. руб.), в том числе по картам СБЕРКАРТ и международным картам 8,35 млрд. руб. и 3,56 млрд. руб. соответственно. Объем выдачи наличных средств по международным картам, выпущенным сторонними эмитентами, за отчетный период превысил 4,79 млрд. рублей (за 2005 год – 2,3 млрд. руб.).

В 2006 году общее количество карт, выпущенное и обслуживаемое российскими банками, возросло на 45% и достигло 15,4 млн. карт по сравнению с 10,6 млн. карт на начало года (рис. 2).

Рис. 2. Анализ развития рынка банковских карт в 2006 году.

Рис. 2. Анализ развития рынка банковских карт в 2006 году.

Темп роста эмиссии карт для различных платежных систем в течение года был неоднородным. Среди основных участников рынка максимальными темпами росло число карт международных систем на 77% (из них: VISA – 98%, MasterCard – 54%), а также платежной системы Accord – 102%. Сбербанк России обеспечил прирост эмиссии адекватный росту рынка – на 44%, при этом за указанный период было проведено сокращение числа локальных карт на 230 тысяч штук. Без учета локальных карт темп роста объема эмиссии Сбербанка России составил в 2003 году 57% (рис. 3)

Темп роста эмиссии карт для различных платежных систем в течение года был неоднородным. Среди основных участников рынка максимальными темпами росло число карт международных систем на 77% (из них: VISA – 98%, MasterCard – 54%), а также платежной системы Accord – 102%. Сбербанк России обеспечил прирост эмиссии адекватный росту рынка – на 44%, при этом за указанный период было проведено сокращение числа локальных карт на 230 тысяч штук. Без учета локальных карт темп роста объема эмиссии Сбербанка России составил в 2003 году 57% (рис. 3)

Рис. 3. Рост числа карт в разрезе платежных систем в 2006 году

Можно отметить следующие качественные изменения, характеризу-ющие состояние рынка:

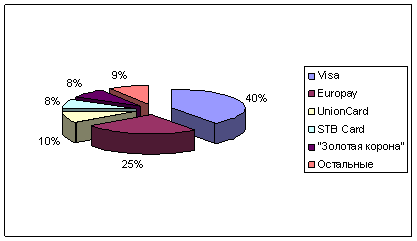

На международные карты приходится уже 50% всех выпущенных карт в России, при этом их доля на рынке в течение года возросла на 9%.

Фактически прекратился рост числа карт платежной системы Union card, продолжается перевыпуск банками указанных карт на карты международных платежных систем.

Снизился темп роста карт «Золотая корона» до 24% за год, что привело к снижению их доли на рынке с 8,4% до 7,2%.

Аналогично сокращались как доля, так и абсолютное число карт, выпущенных банками в рамках собственных локальных программ. Как следствие, их доля на рынке сократилась с 14% до 8,5% (рис. 4).

Рис. 4. Доли платежных систем на рынке банковских карт России

Рис. 4. Доли платежных систем на рынке банковских карт России

Доля Сбербанка России на российском рынке банковских карт осталась практически неизменной и составляет около 30% как по числу выпущенных карт, так и по дебетовым оборотам по ним. Для платежной системы MasterCard в России на карты, обслуживаемые Сбербанком России, приходится 57% (год назад 51%), для платежной системы Viza – 16,3% (год назад 12,8%).

Анализируя характер использования карт, выпущенных в рамках различных платежных систем, можно сделать следующие выводы:

Карты по-прежнему в подавляющем числе случаев используются только для снятия наличных денежных средств.

В целом по России на долю торговых операций пришлось всего 7,0% от объема общего дебетового оборота (без учета таможенных платежей).

При этом для карт международных платежных систем этот показатель равняется 11,9%, для карт Сбербанка России в среднем по всем продуктам – 7,1%.

Общий объем операций в торговой и сервисной сети по российским картам превысил 50 млрд. рублей, при этом на долю карт Сбербанка России приходится 8,7 млрд. рублей или 14%.

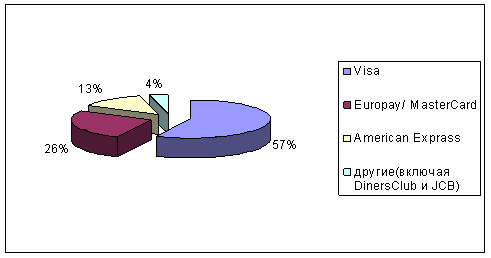

В разрезе платежных систем данные по оборотам приведены на рис. 5.

Рис. 5. Обороты эмиссии по российским картам в 2006 году

Объем операций торгового эквайринга по банковским картам за 1 квартал 2007 года составил 4,6 млрд. рублей, увеличившись по сравнению с аналогичным периодом 2006 года более чем в 2,4 раза.

Средняя сумма одной операции за отчетный период не изменилась и составила 1 080 рублей. Основной объем операций приходится на карты международных платежных систем – 81% от общей суммы операций (уменьшение доли за год на 4%). Средняя сумма операции по международной карте составила 2 600 рублей. Для сравнения средняя сумма 1 операции для карт Сберкарт, «Золотая корона» и Union card составила соответственно 234 руб., 251 руб. и 154 рубля (указанные карты интенсивно используются для микроплатежей и в локальных расчетах). Активно в течение года рос торговый оборот по картам «Русский стандарт», что позволило этому банку увеличить долю на рынке до 1,0% при самой высокой среди всех платежных систем средней сумме покупки, равной 10 300 рублям.

Характерным моментом является тот факт, что значительно возросла в объеме операций торгового эквайринга по международным картам доля оборотов по картам российских банков – с 39% в 2005 году до 57% в 2006 году. В торговых точках, обслуживаемых Сбербанком России, доля операций по российским картам была еще выше в среднем за год 68% (в декабре 2006г. – 76%). Указанная тенденция ведет к снижению себестоимости обслуживания операций эквайринга Сбербанка России, поскольку в общем объеме количество операций возрастает по собственным картам банка, по которым не выплачивается комиссия взаимообмена (для Сбербанка России доля операций ON-US в общем эквайринговом обороте составила в прошедшем году 15,2%, увеличившись на 2,4%)(рис. 6)

Рис. 6 Доли платежных систем на рынке торгового эквайринга банковских карт России

Высокими темпами в 2006 году продолжался рост инфраструктуры обслуживания банковских карт в стране. Общее количество банкоматов увеличилось. Сбербанком России установлено 5194 банкомата (по состоянию на 01.01.2007 – 4816 шт., что на 33% превышает показатели предыдущего года 01.01.2006 г.-3202 шт. ), из них :

4884 банкомата принимают карты международных платежных систем Visa и MasterCard;

3300 банкоматов принимают карты СБЕРКАРТ;

4615 банкоматов принимают карты American Express;

3899 банкоматов осуществляют прием платежей за услуги предприятий (операторов сотовой связи, спутникового телевидения и т.д.).

Количество электронных терминалов, обслуживающих карты, составило 61,1 тысячи штук (год назад 41,4 тыс. штук), число торговых и сервисных точек, с которыми были заключены договоры на прием банковских карт, достигло 49,0 тысяч организаций, увеличившись за период на 52%.

Тамбов и Тамбовская область является развитым промышленным регионом. Общая численность жителей Тамбовской области 1552 тысяч чел. Трудоспособное население составляет 713 тыс. чел. Экономически активное население, занятое на крупных и средних предприятиях г.Тамбова и Тамбовской области, составляет 437 тыс. человек.

В связи с этим Тамбовскому отделению Сбербанка предоставляются широкие возможности для внедрения банковских продуктов, реализации различных проектов, а также расширения сети эквайринга как в Тамбове, так и в Тамбовском регионе.

Сеть Тамбовского отделения Сбербанка состоит из 173 учреждений: головное отделение, 17 ОСБ и 155 филиалов. Эмиссия международных карт осуществляется в 18 из них – Тамбовское головное ОСБ, все отделения Тамбовской области (17 ОСБ) в том числе и в ОСБ 3912 г.Уварово. В 2 из них осуществляется эмиссия АС СБЕРКАРТ – ОПЕРУ Тамбовского ОСБ и Центральное ОСБ № 3901.

Основной задачей программы развития банковских карт Тамбовского Отделения Сбербанка России является существенное увеличение масштабов деятельности по всем направлениям карточного бизнеса, совершенствование карточных продуктов с целью соответствия их качественного уровня мировым стандартам. Продолжается работа по созданию платежной системы Сбербанка России, включающей единый набор карточных продуктов, эмитированных банком, и единую сеть приема карт, составным элементом которой является сеть банкоматов и терминалов Тамбовского Сбербанка. Предполагается значительное расширение сферы применения банковских карт, как для физических, так и для юридических лиц.

Одновременно с программой развития международных банковских карт банк будет последовательно развивать собственную программу микропроцессорных карт АС СБЕРКАРТ, использование которых не зависит от существующей в различных регионах инфраструктуры услуг связи.

Тамбовской Сбербанк определяет следующие основные направления развития карточного бизнеса:

Международные карты Viza, Eurocard/MasterCard – карты Classic и Gold предназначены для среднего класса и состоятельных клиентов. Международные дебетовые карты Сбербанк – Cirrus/Maestro, Сбербанк – Visa Electron – предназначены для работающих граждан для выплаты заработной платы, а также для пенсионеров и молодежи в части перечисления пенсий, социальных выплат, стипендий.

Микропроцессорные карты АС СБЕРКАРТ – для выплаты заработной платы, а также при использовании Интернет-банкинга и в электронной коммерции.

Предоставление торговым организациям и предприятиям сферы обслуживания возможности приема в качестве средства расчетов, как международных банковских карт, так и АС СБЕРКАРТ.

Предоставление услуг по обслуживанию платежей по банковским картам средним и малым коммерческим банкам высокой категории надежности (процессинг), что будет способствовать развитию карточного бизнеса в России в целом.

Привлекательность банковских карт обеспечивается распространением операций по овердрафтному кредитованию по карточным счетам.

С целью улучшения качества обслуживания клиентов в 2006 году Тамбовским Сбербанком были реализованы следующие проекты Сбербанка России:

Тамбовский Сбербанк начал выдавать наличные денежные средства по картам American Express в своих банкоматах.

Тамбовский Сбербанк предоставил сотрудникам Предприятий (организаций), заключивших с Тамбовским Сбербанком “зарплатные” договоры, возможность получения овердрафта по счетам карт.

Тамбовский Сбербанк, в рамках проекта Сбербанк России, предложил своим клиентам – держателям международных банковских карт реализовать возможность оперативного доступа к информации по банковским картам при помощи мобильного телефона – “Мобильный банк”.

|

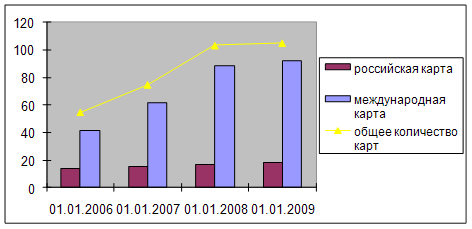

В 2006 г. Тамбовской Сбербанк продолжил эмитировать банковские карты. По сравнению с соответствующим периодом 2005 г. в основном развивались карточные продукты международных платежных систем(рис. 7, рис. 8).

|

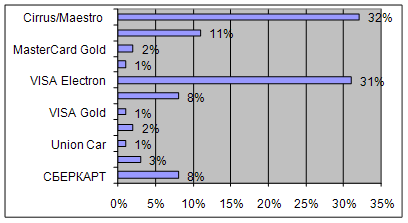

Рис. 7. Эмитированно карт физическим лицам (кол-во штук)

Рис. 8. Эмитированно карт юридическим лицам (кол-во штук)

Тамбовской Сбербанк продолжает работу по увеличению в регионе эмиссии карт международных платежных систем и привлечению крупных клиентов на обслуживание (ООО «ТАЛВИС», ОАО «ТАКФ», ОАО «Тамбовской Полиграфкомбинат»).

В целях увеличения остатков средств на счетах банковских карт Тамбовской Сбербанк повышает эффективность проводимой работы по привлечению на обслуживание по картам Сбербанк-Maestro «Социальная» потенциальных держателей из числа военных пенсионеров.

Количество карт Сбербанк-Maestro “Социальная” для тех, кто получает пенсионное пособие и другие социальные выплаты, составило 606 тыс.

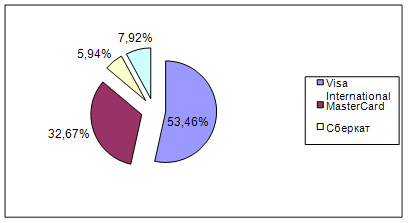

Удельный вес остатка денежных средств на счетах банковских карт физических и юридических лиц в общем остатке на 01.01.07г. отображен на рис. 9, рис.10.

Рис. 9. Остаток денежных средств на счетах банковских карт физических лиц на 01.01.07г. (млрд. руб.)

Рис. 9. Остаток денежных средств на счетах банковских карт физических лиц на 01.01.07г. (млрд. руб.)

Рис. 10. Остаток денежных средств на счетах банковских карт юридических лиц на 01.01.07 г. (млрд. руб.)

Рис. 10. Остаток денежных средств на счетах банковских карт юридических лиц на 01.01.07 г. (млрд. руб.)

В системе Сбербанка России по состоянию на 01.01.2007 действует 7,4 тыс. пунктов выдачи наличных денежных средств, из них 6,2 тыс. обслуживают операции по картам международных платежных систем Visa и MasterCard и 1,2 тыс. – по микропроцессорным картам СБЕРКАРТ.

В Тамбовской области во всех населенных пунктах с численностью свыше 15 тысяч, Тамбовским Сбербанком были организованы пункты выдачи наличных денежных средств для обслуживания карт международных платежных систем. Сбербанк России обслуживает операции по картам в 2,6 тыс. населенных пунктах 79 субъектов Российской Федерации.

Большая работа проведена Тамбовским отделением Сбербанка России по расширению сети обслуживания держателей банковских карт с помощью банкоматов. По последним данным на начало 2007 года в Тамбовской области установлено 42 банкомата.

Таким образом, Тамбовское отделение Сбербанка России успешно функционирует в сфере банковских карт. Темпы внедрения карточных проектов, а также уровень развития сети эквайринга оставляют приятные впечатления и открывают широкие перспективы для более глубокого проникновения на рынок банковских карт в Тамбовском регионе.

Похожие работы

... картами в Кировском отделении № 6991/0207 ОАО Сбербанк России 2.1 Краткая организационно-правовая характеристика Кировское отделение № 6991/0207 Сбербанка России осуществляет свою деятельность на территории городского округа Самара как отделение Поволжского банка ОАО Сбербанк России [34]. Сбербанк России является открытым акционерным обществом, главным акционером которого является Банк ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

... в банковском деле». Поэтому изучение проблем использования пластиковых карт в России представляется особенно актуальным, а изучение мировой практики и перспектив развития рынка пластиковых карт в России приобретают в настоящее время конкретную значимость. Масштабы и характер использования платежных карт обоснованно рассматриваются в качестве одного из важнейших индикаторов уровня развития ...

... банк при эмиссии карт - по процессингу, маркетингу, расходы навыплату заработной платы сотрудникам. [19, с. 56] ГЛАВА3.СОВРЕМЕННОЕ ПОЛОЖЕНИЕ ПЛАСТИКОВЫХ КАРТ В РОССИИ 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. ...

0 комментариев