Навигация

Практические подходы к формированию бюджета

23606

знаков

0

таблиц

0

изображений

Дмитрий Васильевич Кислов, заместитель министра экономического развития Правительства Карелии.

Существует ряд подходов к формированию бюджета. Бюджеты могут формироваться:

по центрам финансовой ответственности (ЦФО);

по центрам финансового учета (ЦФУ);

по проектам.

В свою очередь, ЦФУ могут быть следующих типов:

центры затрат (места возникновения затрат (МВЗ));

центры доходов (продаж);

венчур-центры (центры инвестиций);

профит-центры.

Рассмотрим названные подходы подробнее.

1. Центр финансовой ответственности (ЦФО) — объект финансовой структуры компании, несущий ответственность за все финансовые результаты: выручку, прибыль (убытки), затраты — и имеющий конечной целью максимизацию прибыли.

Одной из предпосылок эффективности работы центров ответственности является четкое определение прав и обязанностей управленцев, а также возможность измерить результат деятельности каждого конкретного центра. Каждый из них должен иметь своего ответственного руководителя, который обязан, с одной стороны, отвечать за выполнение бюджета, а с другой — иметь возможность влиять на результат, за который он отвечает.

Целями выделения центров ответственности является повышение эффективности управления подразделениями компании на основе обобщения данных о затратах и результатах деятельности каждого центра ответственности, с тем чтобы возникающие отклонения (положительные и отрицательные) можно было соотнести с конкретными лицами, т. е. «чтобы руководящие работники, специалисты и рабочие отвечали за эффективность осуществленных расходов».

В ходе выделения центров ответственности возникает возможность ответить на вопросы:

о влиянии каждого подразделения компании на итоговый финансовый результат;

об эффективности работы конкретных подразделений (лиц);

о необходимой величине финансирования для каждого подразделения компании.

Таким образом, всю компанию можно представить в виде совокупности центров финансовой ответственности, которые отслеживают и обеспечивают выполнение тех или иных намеченных задач и достижение намеченных показателей.

Центрами ответственности могут быть отдельные магазины компании или сама компания в целом по отношению к холдингу, в который она входит.

2. Центр финансового учета (ЦФУ) — объект финансовой структуры предприятия (цех, служба сбыта или маркетинга, производственный отдел и т. д.), отвечающий не за все, а только за некоторые финансовые показатели, например за доходы и часть затрат.

ЦФУ могут быть центрами затрат или центрами доходов, венчур-центрами (центрами инвестиций), профит-центрами, центрами ответственности по проектам.

Центры затрат (по-другому они могут называться местами возникновения затрат (МВЗ)) непосредственно не приносят прибыль.

Как правило, в практической деятельности в качестве центров затрат выступают цеха, отделы, службы и другие структурные подразделения компании. Обычно центры затрат разбивают на подразделения, которые приобретают необходимые для компании ресурсы (отделы снабжения (материально-технического снабжения)), и подразделения, которые эти ресурсы используют (различные производственное и обслуживающие цеха (транспортный цех, цех N, производственные участки и т.д.)). Подразделения (группа подразделений), определенные как центры затрат на основе экономического анализа и расчетов, подготавливают заявки по величине финансирования, необходимой, по их расчетам и разумению, для ведения порученной им деятельности, обосновывают их величину перед руководством. После утверждения размера их финансирования центры затрат обязаны соблюсти установленные для них бюджетные ограничения и нести ответственность за их нарушение.

Пример 1. В ООО «Викинг» в качестве одного из центров затрат выделен отдел снабжения. На плановый период на основании заявки отдела снабжениябыла согласована величина финансирования, необходимая для ведения основной деятельности отдела, в размере 5 834 000 руб. Однако фактически величина затрат отдела за период составила 6 120 234 руб.

Это означает, что данный центр затрат не выдержал бюджетную дисциплину и работники отдела должны понести ответственность (дисциплинарную, материальную, иную) за несоблюдение бюджетных ограничений.

При этом особенностью применяемого подхода будет являться то, что некоторые подразделения (центры затрат) будут иметь как собственные, так и функциональные бюджеты.

Пример 2. Отделу снабжения в ООО «Викинг» были утверждены следующие бюджеты:

операционный бюджет самого отдела, включающий в себя утвержденные величины расходов собственно отдела (приобретение компьютера, хозяйственного инвентаря, заработная плата, расходы по косметическому ремонту и т.д.);

функциональный бюджет, включающий в себя расходы на приобретение сырья, материалов, инвентаря, инструмента, энергии и т.д., которые далее передаются в подразделения, их потребляющие. В этом случае и расходы на их приобретение будут не расходами отдела снабжения, а расходами этих подразделений.

К примеру, отдел снабжения приобрел 100 тонн материалов, служащих сырьем для производимой компанией продукции. Производством продукции занимаются цеха №1 и №2, которые непосредственно и получили приобретенное сырье. Цех № 1 получил 70 тонн, а цех № 2 — остаток в 30 тонн. Соответственным образом будут распределены расходы между центрами затрат (цехами № 1 и 2).

При этом зачастую достаточно сложно правильно распределить все расходы по конкретному центру затрат. Хорошо, если это прямые расходы, в частности заработная плата сотрудников отдела. В этом случае понятно, что это расходы именно данного подразделения. Значительно сложнее распределить расходы, которые непосредственно не относятся к отделу, в частности заработная плата уборщицы, которая работает сразу в нескольких отделах. И ведь, как бы ни хотелось, но не выделишь центры ответственности, имеющие только прямые расходы.

Для получения данных о результатах деятельности каждого подразделения и решения проблемы косвенных расходов используются различные методики. Многие компании используют наиболее удобные для них методы расчетов. В частности, косвенные затраты могут распределяться пропорционально прямой заработной плате персонала, численности персонала, стоимости основных производственных фондов, объемов выпускаемой продукции, занимаемой площади и т. д.

Центрами доходов (продаж) называют подразделения, ответственные за выпуск продукции или ее реализацию. Также центрами доходов могут быть направления деятельности. Обычно в качестве центров доходов выделяют цеха, выпускающие готовую продукцию, отделы сбыта (маркетинга). Они могут классифицироваться по направлению деятельности: оказание каких-то видов услуг в зависимости от вида деятельности компании (в частности ремонтных, консультационных, туристических услуг по направлениям отдыха (Египет, Европа) и т.д.); в торговых компаниях в качестве центров дохода могут выступать какие-то товарные направления (например, реализация бытовой техники и торговля продовольственными товарами), отделы продаж и т.п.

В некоторых случаях центры затрат и центры доходов могут пересекаться, т.е. одно подразделение может выступать как в качестве центра затрат, так и в виде центра доходов. Например, цех № 1 осуществляет полный производственный процесс, начиная от обработки сырья и заканчивая выпуском готовой продукции. В этом случае, как потребитель сырья, энергии, прочих материалов, этот цех может быть выделен в качестве центра затрат, а как непосредственный производитель готовой продукции — как центр доходов.

Задачей создания центра доходов является контроль достижения запланированной величины доходов. Но и здесь есть подводные камни. Как правило, получение более высоких показателей деятельности оборачивается для работников моральным и материальным стимулированием, что приводит к возникновению так называемого «условного рефлекса». Собака видит, что, выполнив какие-то действия, она получает еду. Работник видит, что, выполнив определенные действия (достигнув определенных результатов), он получит премию. Поэтому у работника возникает желание получить премию любым способом. А что может быть проще, чем завысить цену на продукцию своего отдела (полуфабрикат), передаваемый для обработки дальше? Вновь результат достигнут, премии получены. Такой подход приводит к искусственному росту себестоимости, что отрицательно сказывается на конкурентной борьбе компании.

Впрочем, эти подводные камни, пусть и не с легкостью, но можно обойти. Существует ряд успешных практических методов борьбы с такими «производственными хитростями». Каждое подразделение в цепочке является центром затрат, и при наличии контроля за выполнением бюджета каждого подразделения и применении мер стимулирования или ответственности каждое следующее в цепочке подразделение (центр затрат) заинтересовано, в свою очередь, в том чтобы получить полуфабрикат по наименьшей цене. Завышение «входящих» цен, выгодное для отдающего подразделения, не выгодно для принимающего подразделения, поскольку возникает угроза не уложиться в выделенные средства со всеми вытекающими из этого последствиями. Как правило, в таких ситуациях даже не нужен какой-то особый контроль цен, хотя и это в одной компании сделать достаточно просто. Любое повышение цен какого-либо подразделения должно быть мотивированным и обоснованным. Правда, здесь возникает другая проблема — определение достаточного уровня рентабельности для каждого подразделения. Ведь высокую цену можно объяснить достаточно просто — уровнем рентабельности для конкретного центра ответственности. Поэтому, как для центров затрат величина финансирования утверждается руководством, так и для центров доходов величина рентабельности должна быть утверждена руководством на основании расчетов, представленных этими центрами.

В качестве венчур-центра выделяют подразделения (группу подразделений) компании, которые непосредственно связаны с организацией новых инвестиционных проектов, прибыль от которых может быть получена только в будущем. Задачей руководителя венчур-центра является осуществление эффективного инвестиционного процесса, обеспечивающего или максимальную, или достаточную рентабельность инвестиционных вложений.

А профит-центры — это подразделения (группа подразделений) компании, которые занимаются непосредственно реализацией инвестиционных проектов, имея целью получение прибыли.

Отличие венчур-центра от профит-центра состоит в том, что первые только организуют инвестиционный проект, а вторые уже непосредственно занимаются его функционированием.

К примеру, руководство машиностроительной компании решило диверсифицировать производство и открыть цех по выпуску товаров народного потребления. Для этого было решено построить новое производственное помещение, на базе которого и предполагалось развернуть новое производство. Для подготовки проекта, организации контроля выполнения работ было назначено несколько ответственных сотрудников компании. До момента пуска цеха в эксплуатацию сотрудники, занимающиеся организационными работами, будут представлять собой венчур-центры (центры инвестиций). После запуска цеха в эксплуатацию сотрудники, занимающиеся уже реализацией собственно инвестиционного проекта, т. е. выпуском товаров народного потребления, будут представлять собой профит-центр.

Профит-центр и центр доходов, как мы видим, могут совпадать.

Пример 3. Новый цех по производству товаров народного потребления, запущенный в эксплуатацию и выпускающий готовую продукцию, с одной стороны, будет центром доходов, а с другой — профит-центром.

А что будет являться центром ответственности — центр доходов или профит-центр — уже будет зависеть от финансовой службы конкретной компании.

3.Бюджетирование по проектам более характерно для компаний, работающих позаказно. Позаказный метод применяется обычно в тех видах деятельности, компаниях, где единица продукции достаточно легко идентифицируется, не теряется среди множества себе подобных. Позаказный метод учета затрат может применяться на индивидуальном, мелкосерийном производстве или, наоборот, в компаниях, выполняющих крупные заказы (авиастроение, тяжелое машиностроение, судостроение). При бюджетировании формируется бюджет проекта, утверждается руководством, а лицо, ответственное за выполнение проекта, отвечает и за выполнение бюджета проекта, его расходной и доходной частей.

Пример 4. Машиностроительный завод, производящий двигатели для тепловозов, получил несколько заказов на производство двигателей. Бюджетирование было осуществлено по каждому заказу (проекту).

Бюджеты, сформированные по каждому проекту, с учетом бюджетов, охватывающих внепроектные виды деятельности, в свою очередь формируют совокупность бюджетов, т.е. консолидируются в единый финансовый план компании.

В результате реализуется возможность анализировать и контролировать доходность каждого проекта компании, а также получать данные о доходах и расходах компании по внепроектной деятельности.

Многие специалисты не без основания считают процесс выделения центров ответственности или учета очень непростой и ответственной работой.

Например, финансовый директор проекта SPAR промышленно-торгового холдинга «Марта», к. э. н. П. Божко отзывается об этой процедуре следующим образом:

«Это, безусловно, важный вопрос, который нужно решать на стадии подготовки регламента бюджетирования. Главное — не только выделить эти учетные центры, но и определиться, что считать центром: подразделение, группу сотрудников, отдельно стоящий объект? Возьмем наш холдинг. Мы владеем розничной торговой сетью, имея магазины по всей Москве. Казалось бы, куда проще, взять один магазин и сделать его центром прибыли, потому что там есть свои доходная и расходная части. Однако руководители любого центра ответственности должны отвечать за соответствующие показатели: руководитель центра прибыли — за прибыль, центра доходов — за выручку, центра затрат — за затраты. Становится ясно, что наш магазин не может быть центром прибыли, потому что его директор не в состоянии отвечать за получение всей прибыли. Фонд оплаты труда и величина большинства других расходов утверждаются в центральном офисе; закупки производят другие подразделения, налоговая политика определяется централизованно. Иными словами, магазин — это не центр прибыли, а центр доходов, так как он несет ответственность за выручку».

Поэтому выделение центров ответственности и учета должно предваряться всесторонней оценкой ситуации, специфики и особенностей работы подразделений и компании в целом.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.elitarium.ru/

Критерии выбора и процесс разработки маркетинговых коммуникаций

Похожие работы

... тыс. грн. Невыполнение плана по поступлениям за торговый патент поясняется уменьшением численности граждан, которые приобрели патент. АНАЛИЗ ИСПОЛНЕНИЯ РАЙОННОГО БЮДЖЕТА ПО ДОХОДАМ ЗА 2002Г. таб.2.1.1 Наименование показателя Код бюджетной классификации Утвержденный план на 2002 План на год с учетом внесенных ...

... отдельные государства и международные организации (рис.1.1.). Следует отметить, что объект управления региональным бюджетом включает денежные фонды, денежные потоки, отношения финансовых контрагентов по поводу формирования и использования финансовых ресурсов. Субъект управления в бюджетном менеджменте представляет собой специфический орган или подразделение (финансовый департамент, администрация ...

... всех событий на ОАО«Сибнефть-Тюментнефтепродукт»; - выявления рисков и снижения их уровня; - повышения гибкости, приспособляемости к изменениям. Расчеты, осуществляемые в процессе формирования бюджета ОАО«Сибнефть-Тюментнефтепродукт», позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на их реализацию, а также источники поступления этих средств ( ...

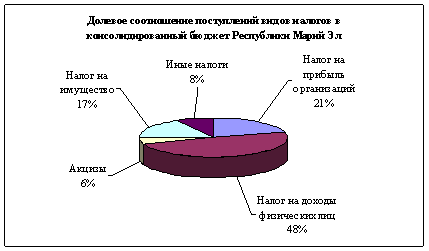

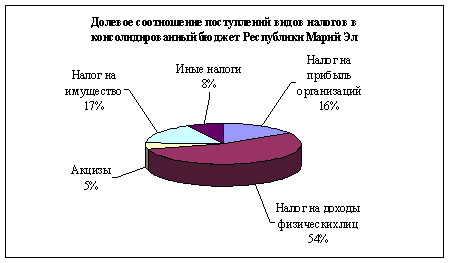

... сроках принятия решений и т.д. Таким образом, изучив деятельность налоговых органов Республики Марий Эл, можно высказать ряд предложений по совершенствованию администрирования налогов, составляющих основные источники формирования бюджета Республики Марий Эл. Главными источниками доходов регионального бюджета являются два налога: налог на прибыль организаций и налог на доходы физических лиц. Эти ...

0 комментариев