Навигация

Финансовая устойчивость и платежеспособность страховщика, основные критерии

14553

знака

0

таблиц

0

изображений

2. Финансовая устойчивость и платежеспособность страховщика, основные критерии

Проблемы поиска оптимального подхода к анализу финансового состояния страховых компаний не новы. В последнее время широко стали применяться различные коэффициенты и показатели для характеристики финансовой устойчивости страховщика, методически обоснованные и практически апробированные.

Показатели финансовой устойчивости являются общепризнанными наиболее емкими показателями деятельности страховой компании, т.к. характеризуют ее способность выполнять свои обязательства и при имеющихся условиях, и в случае вероятностных неблагоприятных изменений внешней и внутренней среды. Финансовая устойчивость - способность страховой компании сохранять существующий уровень платежеспособности в течение длительного времени и при серьезных воздействиях, используя для этого финансовый, технологический или управленческий потенциалы. [5, c.186]

Показатели, характеризующие финансовую устойчивость и платежеспособность страховой компании, делятся на следующие основные группы:

1) показатели, формируемые для официальной отчетности согласно требованиям законодательства и органов страхового надзора;

2) показатели, определяемые в зависимости от целей заказчиков, пользователей анализа: рейтинги, экспертные оценки, др.

Основные показатели (факторы) финансовой устойчивости страховой компании, состояние и влияние которых учитывается при проведении любого анализа вне зависимости от определяющих его характеристик, следующие:

тарифная политика;

перестрахование;

размещение активов;

достаточный собственный капитал;

обязательства (включая технические резервы). [5, c.187]

Последние два фактора являются основой определения финансовой устойчивости страховой компании и ее платежеспособности в рамках официальной бухгалтерской отчетности. Анализ достаточности собственного капитала и обязательств проводится при расчете соотношения свободных активов и принятых обязательств страховщика.

Если фактический размер свободных активов страховщика по итогам работы за отчетный период оказывается ниже нормативного, то принимаются меры по оздоровлению финансового положения путем повышения размера уставного капитала, расширения перестраховочных операций, изменения тарифной политики, изменения структуры активов, сокращения дебиторской и кредиторской задолженности и т.д.

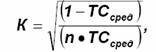

Финансовая устойчивость страхового фонда страховой компании определяется также по показателю степени вероятности дефицита средств в каком-либо году [5, с.189]:

| (2.1) |

где ТСсред - средняя тарифная ставка по всему

n - число застрахованных объектов.

Чем меньше значение коэффициента, тем меньше степень вариации объема совокупного страхового фонда и выше его финансовая устойчивость.

К показателям платежеспособности относятся нормативные показатели оценки платежеспособности, определения величины чистых активов, оценки текущей платежеспособности.

Платежеспособность является «мгновенным показателем» финансовой устойчивости, так как характеризует финансовое состояние страховщика в момент проведения анализа.

Показатели определения величины чистых активов и сравнения с оплаченным и заявленным уставным капиталом служат для определения соответствия размеров чистых активов и оплаченного (заявленного) уставного капитала. В дополнение к абсолютным показателям применяются относительные показатели уровня чистых активов по отношению к фактически оплаченному уставному капиталу и показатели доли чистых активов в активах.

Показатели текущей платежеспособности включают в себя показатели текущей платежеспособности в целом по компании, а также по видам страховой деятельности. Показатели отражают достаточность притока средств в виде поступлений страховых премий для покрытия текущих расходов на страховые выплаты (состоявшиеся убытки) и текущие расходы на ведение дела. Оптимальное значение показателя больше 100%, которое возможно при стабильной работе страховой компании с постепенным ростом объемов деятельности. Показатель может быть определен:

страховые взносы (за вычетом доли перестраховщиков) / страховые выплаты (состоявшиеся убытки - по видам страхования иным, чем страхование жизни) + операционные расходы (все показатели за вычетом доли перестраховщиков).

Показатели платежеспособности, используемые рейтинговыми агентствами Standart & Poor,s, Moody,s Investors и др.:

- уровень платежеспособности страховой компании (Solvensy Margin), минимальные значения которого в различных странах имеют незначительные отличия и расположены в пределах 20%, определяется как собственные средства / нетто-премия в отчетном периоде;

- уровень достаточности покрытия собственными средствами (Capital Adequacy Ratio, или CAR) высчитывается по следующей формуле [5, c.190]:

| (2.2) |

где Уф(н) - фактический (нормативный) уровень платежеспособности.

Показатели маржи платежеспособности или соотношения нормативного и фактического размеров свободных активов в соответствии с методикой, применяемой в Европейском союзе, характеризуют платежеспособность страховой компании, что подтверждается в случае соответствия фактической величины их собственных средств нормативному размеру, который рассматривается в трех показателях: маржа платежеспособности, гарантийный фонд, минимальный гарантийный фонд.

Отметим, что используются также и некоторые иные показатели.

В заключение вопроса еще раз отметим, что финансовая устойчивость - это способность страховой компании сохранять существующий уровень платежеспособности в течение длительного времени, используя для этого весь свой потенциал.

Платежеспособность - важнейший показатель надежности страховой компании, ее финансовой устойчивости и, следовательно, главный показатель привлекательности компании для потенциальных клиентов. Гарантией платежеспособности страховщика служит наличие достаточных, не связанных обязательствами, средств. Эти средства формируются из двух источников: оплаченного уставного капитала и прибыли. Достаточность собственных средств страховой компании гарантирует ее платежеспособность при двух условиях: наличие страховых резервов не ниже нормативного уровня и правильной инвестиционной политики, а также соблюдения соотношения активов и обязательств по действующим договорам страхования.

Существует ряд показателей, характеризующих финансовую устойчивость и платежеспособность показатели, как формируемые для официальной отчетности, так и определяемые в зависимости от целей страховой организации.

Список использованной литературыО страховании: Закон Республики Беларусь от 3 июня 1993 г. № 2343-XII /ред. от 31.01.2000/ (Ведомости Верховного Совета Республики Беларусь. -1993. -№22. -ст.276).

О совершенствовании регулирования страховой деятельности в Республике Беларусь: Декрет Президента Республики Беларусь от 28 сентября 2000 г. № 20 (Национальная экономическая газета. -2000. -№ 47. -С.2.).

Об утверждении Положения о порядке инвестирования страховыми организациями средств страховых резервов: Постановление Совета Министров Республики Беларусь от 16 июня 2003 г. № 800 /ред. от 11.12.2004/ (Национальный реестр правовых актов Республики Беларусь. -2003. -5/12624).

Балабанов И.Т., Балабанов А.И. Страхование. -СПб: Питер, 2001. -256с.

Грищенко Н.Б. Основы страховой деятельности: Учебное пособие. -Барнаул: Изд-во Алт. ун-та, 2001. -274с.

Казанцев С.К. Основы страхования: Учебное пособие. -Екатеринбург: изд. ИПК УГТУ, 1998. -101с.

Коваленко Н.Н. Правовое регулирование страхования в Республике Беларусь: Учебное пособие. -Мн.: РИВШ, 1999. -400с.

Мамедов А. Финансы страховых организаций и финансовая система // Страховое дело. -2003. -№ 7. -C.8-12.

Методические рекомендации к практическим занятиям по курсу «Коммерческое страхование» / Сост. М.Е. Карпицкая. -Гродно: ГрГУ, 2001. -47с.

Рынок страхования в Беларуси: Анализ и рекомендации // Страхование в Беларуси. -2005. -№ 1. -C.15-22.

Для подготовки данной работы были использованы материалы с сайта http://socrat.info/

Похожие работы

... отметить, что в экономике рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — коммерческой деятельностью, приносящей прибыль. Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие: 1.Формирование специализированного ...

... соответствующие объекты, а страхователи - вносить причитающиеся страховые платежи. Закон обычно предусматривает: - перечень подлежащих обязательному страхованию объектов; - объем страховой ответственности; - уровень или нормы страхового обеспечения; - порядок установления тарифных ставок или ...

... страхователя. Развитие страхового рынка и конкуренции между страховщиками создают благоприятную почву для дальнейшего улучшения как существенных, так и несущественных условий страхования.5. Основные виды страховании и их характеристики 5.1 Социальное страхование Одним из объективных факторов развитая общества является необходимость материального обеспечения лиц, которые в силу определенных ...

... средство привлечения клиентов, как возможность повысить сервис, уровень обслуживания вкладчиков и т.п. Таким же образом страхуются жизнь и здоровье клиентов банка, заключающих договор банковского вклада, договоры страхования гражданской ответственности и т.д. Одной из актуальных проблем на сегодняшний день остается вопрос финансовой устойчивости страховой компании, который зачастую возникает при ...

0 комментариев