Навигация

Исполнительное производство

29173

знака

6

таблиц

3

изображения

1.3. Исполнительное производство.

На этапе исполнительного производства, агентство будет предъявлять исполнительные документы (судебного приказа, исполнительного листа)

в подразделения ФССП для производства принудительного взыскания

суммы долга. Специалисты агентства будут осуществлять контроль за

ходом исполнительного производства, предпринимать меры к его

форсированию (обнаружение и изъятие предметов залога,

самостоятельная сдача - получение документов, совместный с судебным

приставом - исполнителем выезд по его месту регистрации (жительства,

месту нахождения имущества должника).

1.4. Уголовное производство.

Уголовное производство направленно на привлечение к уголовной ответственности недобросовестных заемщиков, в частности, сообщивших Банку недостоверные сведения о себе при получении кредита. Сотрудники агентства будут производить подготовку доказательной базы, подадут заявления о преступлении в правоохранительные органы, примут участие в следственных действиях, обжалуют действия, решения правоохранительных органов, примут участие в уголовном процессе на стороне потерпевшего.

2. Услуги коммерческим организациям.

2.1. Арбитраж.

Одним из основных направлений деятельности агентства будет являться представление интересов клиента в судах Российской Федерации, в том числе в системе федеральных арбитражных судов. Взаимодействия агентства с клиентом будут строиться следующим образом:

Юридическая экспертиза специалистами агентства представленных

клиентом документов, по результатам которой будет дана первоначальная

оценка перспектив судебного спора;

Представление и изучение дополнительных документов;

Повторная оценка перспектив спора;

Принятие клиентом, с учетом оценки судебных перспектив, решения о

целесообразности инициирования судебного разбирательства;

Заключение договора на оказание юридических услуг, выдача

специалистам агентства соответствующих доверенностей;

2.2. Взыскание долгов.

Кроме использования общепринятых методов, будут применяться методы медиации – это такая форма разрешения спора предполагающая участие нейтральной незаинтересованной стороны (медиатора), авторитетной для всех участников спора.

2.3. Банкротство.

Этот способ взыскания задолженности имеет много нюансов и подводных камней. Эта процедура следует, как правило, за исполнительным производством и зачастую бывает последней возможностью вернуть долг. Обслуживая этот процесс, агентство будет оказывать следующие услуги:

Комплексную подготовку документальной базы для подачи в арбитражный суд заявления о признании должника банкротом;

Консультации по вопросу привлечения саморегулируемой организации арбитражных управляющих;

Представление интересов заказчика в комитете кредиторов;

Проведение экспертизы о наличии или отсутствии признаков преднамеренного банкротства;

Анализ и оценка структуры баланса должника;

Выявление возможностей восстановления платежеспособности должника.

3. Услуги физическим лицам (гражданам).

3.1. Взыскание долгов по договорам займа.

Юридическая экспертиза документов, подтверждающих право требования, оценка перспективности взыскания задолженности;

Сбор необходимой для работы информации о должнике;

Выезд, встреча и ведение переговоров с должником;

Урегулирование задолженности во внесудебном порядке;

Участие квалифицированных юристов в судебных заседаниях;

Сопровождение исполнительного производства;

Продажа (уступка) прав требования к должникам.

4. Финансирование под уступку права требования (факторинг).

По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

III. АНАЛИЗ РЫНКА.

Маркетинговые исследования свидетельствуют о первичном формировании рынка данных услуг. Это вызвано следующими обстоятельствами:

Востребованной и новизной предлагаемой услуги;

Отсутствием достаточного количества коллекторских агентств на рынке услуг;

С возрастанием неплатежей по кредиторским задолженностям, как среди юридических, так и физических лиц;

Отсутствием необходимой инфраструктуры в регионах страны;

В ходе маркетингового исследования анализировались следующие аспекты:

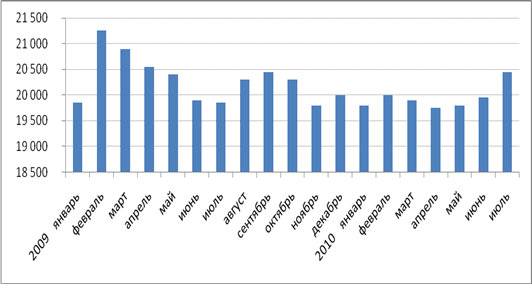

1. Анализ динамики количества клиентов коллекторских агентств

за 2002-2005 гг. (рис. 1).

Рис. 1. Динамика количества клиентов факторов за 2002-2005 гг.

Из диаграммы видно, что востребованность услуг коллектоских агентств стремительно растет, особенно значительно возросла потребность в коллекторских услугах за период 2004-2005 гг. По мнению многих специалистов, такая тенденция сохранится в течение нескольких лет.

Похожие работы

... не будут погашены ни проценты, ни основной долг. Еще около 6-7 % «плохих» долгов проданы коллекторам или переведены на счета небанковских компаний. Основным способом работы российских банков с проблемными кредитами остается реструктуризация, считают в рейтинговом агентстве S&P. Это грозит банкам ростом безвозвратных потерь по ссудам, уже к концу года они составят 4,7% от кредитного портфеля ...

... внебюджетных государственных фондов. Данные органы охватывают своими бюджетными полномочиями все звенья финансовой системы РФ - бюджет, целевые государственные внебюджетные фонды, кредит, страхование, финансы предприятий, организаций и учреждений. Бюджетный процесс: порядок организации, причины корректировки Бюджетный процесс – регламентированная нормами процессуального бюджетного права ...

... этапе своего развития. В связи с этим инфраструктуру кредитования необходимо совершенствовать для еще более эффективного влияния на кредитный процесс. Глава 3 Направления совершенствования инфраструктуры кредитования с целью повышения эффективности кредитного процесса 3.1 Кредитные бюро: проблемы и перспективы развития Несмотря на то, что рынок кредитных историй пока еще находится на ...

... домохозяйств относительно невелика. Третья группа расходов – сбережения и накопления домохозяйств. Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для России ...

0 комментариев