После Октябрьской революции 1917 г. банковская система страны подверглась существенным преобразованиям. Их содержание и направленность определялись идеологическими и экономическими концепциями партии большевиков.

Одним из решающих элементов воззрений большевиков был постулат о неизбежности отмирания товарно-денежных отношений при переходе к социализму. В то же время предполагалось, что сохранит свое значение принцип распределения по труду. Поэтому было сформулировано требование наладить в переходный к безденежным отношениям период строжайший учет и контроль за мерой труда и потребления. В качестве же инструмента такого контроля Ленин рассматривал банк – единый, крупнейший из крупнейших, государственный, с отделениями в каждой волости, при каждой фабрике, полагая, что такой банк означает общегосударственное счетоводство, общегосударственный учет производства и распределения продуктов.

Сразу после Октября большевики энергично приступили к реализации идеи единого банка. Сначала они овладели Государственным банком, поставив его на службу Советскому государству. В начале декабря 1917 г. упраздняются ипотечные банки – Государственный, Дворянский земельный банк и Крестьянский поземельный банк. В конце того же месяца был принят декрет “О национализации банков”, которым банковское дело объявлялось государственной монополией, а все существовавшие частные банки и банкирские конторы подлежали объединению с Государственным банком. Чуть позже, в конце января 1918 г., акционерные капиталы бывших частных банков передаются Госбанку на основе полной конфискации. Объединенный с бывшими частными банками Госбанк стал называться Народным банком РСФСР.

В последующем было принято еще несколько законодательных актов, решивших судьбу остальных звеньев банковской системы страны.

В октябре 1918 г. ликвидируются общества взаимного кредита. В декабре того же года национализируется Московский народный (кооперативный) банк, который был слит с Народным банком республики.

Одновременно ликвидируются городские общественные банки и частные земельные банки. Наконец, в апреле 1919 г. Совнарком прекратил деятельность функционировавших в пределах РСФСР иностранных банков.

В итоге страна получила своеобразный “единый банк” в лице Народного банка РСФСР. Основное внимание он вынужден был уделять организационным вопросам, таким, как принятие на баланс активов и пассивом национализированных банков. В ряде случаев эта работа нарушалась из-за того, что то или иное учреждение банка, оказавшись на территории, контролируемой белым движением, подвергалось денационализации.

Что касается выполнения сугубо банковских операций, то Народный банк РСФСР не успел как следует развернуть свою деятельность. Это произошло вследствие усиливавшейся инфляции, а еще больше из-за политики "военного коммунизма". Подрыв и свертывание товарно-денежных отношений в государственном секторе народного хозяйства привели к резкому сужению сферы кредитования и расчетов. По этой причине уже к концу 1919 г. Народный банк РСФСР фактически прекратил свои операции. Декретом СНК от 19 января 1920 г. он был упразднен . Многие считали это важным этапом перехода к безденежным отношениям.

Однако жизнь отвергла эти нелепые ожидания. Уже в ходе гражданской войны обнаружилась несостоятельность политики "военного коммунизма", и в начале 1921 г. было объявлено о переходе к новой экономической политике (НЭПу), включая замену продразверстки продналогом, после внесения которого крестьянин мог свободно распоряжаться своей продукцией. Практически это означало необходимость восстановления товарно-денежных отношений, создания рынка, укрепления рубля, а также воссоздания банковской системы. Иными словами, речь шла о переходе к рыночной экономике. И естественно, что одним из первых шагов на этом пути стало (в октябре 1921 г.) решение об учреждении Государственного банка.

Постепенно увеличивая сеть своих учреждений, Госбанк уже через год имел 116 филиалов. Казалось бы, можно было ожидать дальнейшего роста числа его филиалов – низового звена "единого банка” с охватом всех районов страны. Однако именно в этот период (конец 1922 г.) принимается решение о создании специальных, вспомогательных банков – отраслевых, территориальных, а также банков с участием иностранного капитала.

В течение 1922 – 1925 гг. создаются:

акционерные банки – Промышленный банк, Электробанк, Внешторгбанк и Среднеазиатский банк, кооперативные банки – Всекобанк и Укроинбанк, коммунальные банки – Цекомбонк и местные коммунальные банки;

система сельскохозяйственного кредита – Центральный сельскохозяйственный банк, республиканские банки и общества сельскохозяйственного кредита; общества взаимного кредита.

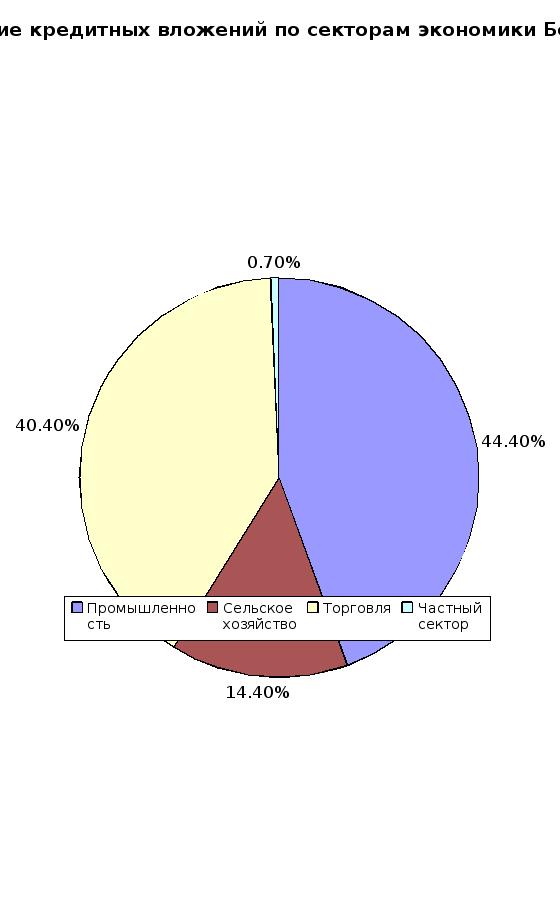

К октябрю 1925 г. в стране насчитывалось 1211 банковских учреждений (без кредитных кооперативов). Из них на долю спецбанков приходилось 752 учреждения (62%), тогда как Госбанк имел 459 учреждений (38%).

Таким образом, в восстановительный период идея “единого банка” оказалась забытой. Возникшие наряду с Госбанком СССР специальные 6анки оказались по сути дела коммерческими. Нео6ходимость в такой структуре банковской системы о6условливалась особенностями рыночных отношений периода НЭПа.

Однако во второй половине 20-х годов в связи с отказом от НЭПа и переходом к формированию командно-административной системы управления экономикой вновь была реанимирована идея “единого банка”. В итоге дальнейшее развитие банков было подчинено именно этой идее.

Но на данном этапе идея “единого банка” реализовывалась уже с иной целью, нежели в послереволюционный период: не для создания предпосылок перехода к безденежным отношениям, а для централизации управления экономикой командно-административными методами. Реализация нового варианта “единого банка” потребовала прежде всего коренной перестройки сложившейся в период НЭПа системы специальных банков. Она была проведена в период с 1927 по 1932 г. Начало было положено постановлением ЦИК и СНК СССР от 15 июня 1927 г. “О принципах построения кредитной системы”, которым предусматривалось ограничение круга деятельности специальных банков и усиление централизованного руководства ими со стороны Госбанка СССР.

Теперь специальные банки, сформировавшиеся в годы НЭПа в качестве коммерческих и широко привлекавшие клиентуру из разных отраслей хозяйства, в перспективе должны бьии ограничить свою деятельность операциями по долгосрочному кредитованию и финансированию капитальных вложений.

Но пока на них возлагалось выполнение следующих задач:

на Промбанк – долгосрочное и краткосрочное кредитование государственной промышленности (за исключением предприятий, кредитующихся в Госбанке);

на Электробанк – долгосрочное и краткосрочное кредитование электрохозяйства;

на систему сельскохозяйственного кредита во главе с Центральным сельскохозяйственным банком – долгосрочное и краткосрочное кредитование сельского хозяйства;

на кооперативные банки – кредитование всех видов кооперации (за исключением кооперативных организаций, кредитующихся В Госбанке);

на Цекомбанк и местные коммунальные банки – долгосрочное и краткосрочное кредитование коммунального и жилищного хозяйства, а на местные банки кредитование промышленных 'и торговых предприятий местного значения.

Этим же постановлением на Госбанк было возложено непосредственное руководство всей банковской системой. Конкретно это означало, что представители Госбанка стали участвовать в советах и ревизионных органах банков и кредитных учреждений с участием государственного капитала. Госбанк получил право непосредственного наблюдения за использованием банками открываемых им кредитов и за их направлением в конкретные отрасли народного хозяйства в соответствии с правительственными директивами.

Постановлением от 15 июня 1927 г. был реализован принцип “один клиент - один банк”. Это означало, что клиенты, как правило, должны были пользоваться краткосрочным кредитом и сосредоточивать свои свободные средства в одном определенном банке в соответствии с характером своей организации и хозяйственной деятельности.

Краткосрочные операции спецбанков постепенно свертывались. Спецбанки становились цреимущественно банками долгосрочного кредитования. Как это происходило, можно показать на примере Промбанка.

Сначала (192б г.) при банке был создан отдел долгосрочного кредитования. Затем (февраль 1928 г.) банк реорганизуется в специальный Банк долгосрочного кредитования промышленности и электрохозяйства (БДК). При этом Электробанк ликвидируется, а его долгосрочные операции передаются БДК. Одновременно к БДК перешли долгосрочные операции, ранее совершавшиеся Госбанком.

В отношении же долгосрочного кредитования и финансирования предприятий местной промышленности сохранялся прежний порядок: они продолжали обслуживаться коммунальными банками.

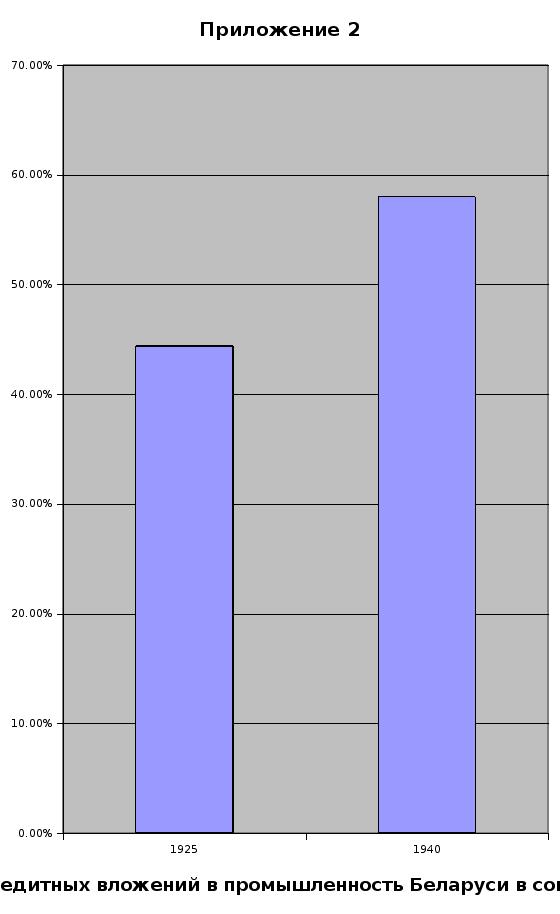

Значительная часть долгосрочных операций совершалась за счет бюджетных ассигнований. На 1 октября 1928 г. их доля в ресурсах БДК составила 60%. Принимая во внимание столь высокий уровень бюджетных ассигнований в источниках долгосрочного кредита, правительство возложило на БДК осуществление контроля не только за расходованием бюджетных средств, но и за ходом строительства.

Таким образом закладывались организационные основы централизованной банковской системы, включавшей с одной стороны, Госбанк, сложившийся как эмиссионный и расчетно-кассовый центр и формировавшийся в качестве центра краткосрочного кредитования народного хозяйства; с другой стороны, специальные банки, все более превращавшиеся в банки долгосрочного кредитования и финансирования капитальных вложений.

Сформированная в СССР к началу 30-х годов в общих чертах командно-административная система управления экономикой потребовала скорейшего завершения централизации банковской системы. В этих целях в 1930 – 1932 гг. была проведена кредитная реформа, принципиально изменившая характер кредитных отношений в стране и создавшая систему банков, не имевшую аналогов. Ее идейная направленность определялась все той же мыслью о "едином банке".

Началом коренной реформы банковской деятельности послужило постановление СНК СССР от 30 января 1930 г. О кредитной реформе, которым был запрещен коммерческий кредит (получивший широкое применение в годы НЭПа). Он заменялся прямым банковским кредитованием. Постановлением был завершен начатый в 1927 – 1928 гг. процесс сосредоточения краткосрочного кредитования в Госбанке. Отныне последнему передавались все краткосрочные кредитные операции, сохранившиеся к тому времени в других банках. Помимо этого постановлением ликвидировались все филиалы “Всероссийского” и “Всеукраинского кооперативных” банков, а их клиентура передавалась Госбанку. В итоге в лице Госбанка был создан единый центр краткосрочного кредитования. Правда, было сделано одно временное отступление, коснувшееся сельскохозяйственного кредита. Вследствие высоких темпов коллективизации действовавшая до той поры система сельскохозяйственного кредита потребовала существенных преобразований, главным образом переориентирования на обслуживание крупных коллективных хозяйств. Реорганизация свелась к следующему. Постановлением от 30 января 1930 г. Центральный сельскохозяйственный банк преобразуется во Всесоюзный сельскохозяйственный коолеративно-колхозный банк. В филиялы последнего иревращаотся республиканские, краевые и областные сельскохозяйственные банки. Низовым звеном системы сельскохозяйственного кредита стали сельскохозяйственные кредитные товарищества.

Однако период деятельности кредитной кооперации оказался непродолжительным. В условиях массовой коллективизации индивидуальных крестьянских хозяйств было решено отказаться от услуг кредитной кооперации. С начала 1931 г. кредитно-расчетное обслуживание колхозов передали государственной банковской системе. На базе 1800 районных кредитных товариществ были созданы филиалы Госбанка, вследствие чего сеть низовых учреждений Государственного банка значительно возросла.

Заключительным аккордом реорганизации банков под командно-административную систему явилось постановление ЦИК и СНК СССР от 5 мая 1932 г. “Об организации специальных банков долгосрочных вложений”. Им был завершен начатый в 1927 – 1928 гг. и продолженный в 1930 г. процесс превращения специальных банков в банки долгосрочных вложений.

Превратившись фактически в банки долгосрочных вложений, специальные банки сохраняли ведомственную подчиненность. Так, БДК был подчинен ВСНХ, Всекобанк – Центросоюзу и т.д. В силу этого каждый специальный банк в индивидуальном порядке разрабатывал свою систему финансирования и контроля. Между тем крепнувшая командно-адмииистративная система требовала максимально высокой степени концентрации в одних руках процесса управпения финансовыми ресурсами государства.

Возникло и другое немаловажное обстоятельство, также подталкивавшее к очередной реорганизации специальных банков. В 1930 г. были существенно изменены бюджетные взаимоотношения в народном хозяйстве как по линии финансирования предприятий, так и по линии платежей в бюджет. Согласно постановлению ЦИК и СНК СССР от 23 мая 1930 г. все бюджетные ассигнования на финансирование капитальных вложений государственных предприятий стали безвозвратными. Долгосрочное кредитование капитальных вложений было сохранено лишь для колхозов и кооперации. Тем самым специальные банки становились банками иреимущественно безвозвратного бюджетного финансирования, что в свою очередь потребовало в условиях командно-административной системы централизовать все бюджетные ассигнования в руках Наркомфина. Поэтому постановление ЦИК и СНК СССР от 5 мая 1932 г. по-своему логично решало, что всесоюзные специальные банки организуются в составе Народного комиссариата финансов СССР. Таких банков было четыре:

банк финансирования капитального строительства промышленности и электрохозяйства (Промбанк), преобразованный из Банка долгосрочного кредитования промышленности и электрохозяйства (БДК);

банк финансирования социаоистического земледелия (Сельхозбанк);

банк финансирования капитального строительства кооперации (Всекобанк), преобразованный из Всероссийского кооперативного банка;

банк финансирования коммунального и жилищного строительства (Цекомбанк).

Новым специальным банкам было поручено:

Промбанку – финансирование (в иорядке безвозвратных вложений и долгосрочных ссуд) капитального строительства всех государственных предприятий и строительных организаций союзного, республиканского и местного значения;

Сельхозбаику – финансирование (и иорядке безвозвратных вложений и долгосрочиых ссуд) всех видов капитальных затрат предприятий и организаций государственного сектора сельского хозяйства, Трактороцентра и колхозной системы;

Всекобанку – финансирование (в иорядке долгосрочных ссуд) всего капитального строительства всех видов кооперации, кроме жилищной;

Цекомбанку – финансирование (в лорядке безвозвратных вложений и долгосрочных ссуд) всего жилищного, коммунального и культурно-бытового строительства, а также комплексного строительства новых городов и поселков.

Названные банки распространяли свою деятельность на всю территорию страны. За исключением Цекомбанка, который проводил свою работу через местные коммунальные банки, все они имели сети своих филиалов, открываемых в пунктах с достаточным количеством объектов финансирования. В тех пунктах, где открытие филиала оказывалось экономически нецелесообразным, обслуживание клиентуры пррводилось через учреждения Госбанка на договорных началах. В этих случаях специальным банкам разрешалось иметь своих уполномоченных при конторах Госбанка. При этом кассовое обслуживание специальных банков осуществлялось Госбанком на основе соответствующих соглашений.

Отмеченные меры преследовали цель сконцентрировать в специальных банках под контролем Наркомфина все средства, предназначенные на капитальные вложения, – бюджетные ассигнования, собственные средства государственных и кооперативных организаций и средства специальных фондов. Схема давала возможность определять "сверку" направления капитальных затрат и следить за выполнением принятых центральными органами решений.

Что касается Государственного банка, то его роль в экономике страны была определена постановлением СНК СССР от 20 марта 1931 г., в котором, в частности, содержались следующие два требования. Госбанк должен был, во-первых, стать общегосударственным аппаратом учета производства и распределения продуктов, во-вторых, обеспечить действенный повседневный контроль рублем за ходом выполнения планов производства и обращения товаров, за выполнением финансовых планов.

В последующие два десятилетия банки страны совершали свою деятельность, не подвергаясь сколько-нибудь существенным реорганизациям. Лишь в 1936 г. Всекобанк был переименован в Банк финансирования каиитального строительства торговли и кооперации – Торгбанк.

Во второй половине 50-х годов серьезные преобразования коснулись специальных банков. Коротко суть преобразований сводилась к сокращению количества банков.

С января 1957 г. прекратил операции Торгбанк. Это было вызвано прежде всего тем, что несколько ранее была ликвидирована промысловая кооперация, предприятия которой составляли значительную часть клиентуры данного банка. Остававшуюся клиентуру передали Цекомбанку и Сельхозбанку.

Спустя некоторое время Сельхозбанк и Цекомбанк с системой коммунальных банков также были упразднены (Указом Президиума Верховного Совета СССР от 7 апреля 1959 г. "О реорганизации системы банков долгосрочных вложений“. Функции упраздненных банков были переданы Госбанку и Промбанку, причем последний был реорганизован во Всесоюзный банк финансирования капитальных вложений - Стройбанк СССР. Все долгосрочные операции, выполнявшиеся Цекомбанком и местными коммунальными банками, перешли к Стройбанку, а операции по краткосрочному кредитованию и осуществление расчетно-кассовых операций коммунальных предприятий и организаций жилищного хозяйства были переданы отделениям Госбанка.

Также Госбанку были переданы практически все операции ликвидированного Сельхозбанка. Исключение составили операции по финансированию капитальных вложений в хлебопродуктовые предприятия и организации, перешедшие к Стройбанку. Тем самым Сельхозбанк, длительное время являвшийся отраслевым банком долгосрочных вложений, оказался включенным в состав Госбанка, который с конца 20-х годов формировался исключительно в качестве центра краткосрочного обслуживания народного хозяйства. Подобный шаг, совершенный вопреки ранее проводившейся политике четкого разграничения между Госбанком и спецбанками краткосрочных и долгосрочных операций, теперь обосновывался необходимостью сосредоточения в одном банке как краткосрочных, так и долгосрочных операций по обслуживанию сельскохозяйственных предприятий и организаций.

Дело в том, что работники Госбанка на практике нередко решали проблемы взаимоотношений с сельскохозяйственными предприятиями независимо от состояния их сферы капитальных вложений. В свою очередь работники Сельхозбанка не обращали внимания на состояние текущей деятельности сельскохозяйственных предприятий и результаты их взаимоотношений с Госбанком. Такой узковедомственный подход порождал формализм.

Кроме того, принималось во внимание, что Сельхозбанк, не имея достаточно разветвленной сети своих низовых филиалов, поручал учреждениям Госбанка обслуживание сельскохозяйственных предприятий в части финансирования и кредитования капитальных вложений. Следовательно, во многих районах работники Госбанка в той или иной степени уже совершали долгосрочные операции с сельскохозяйственными предприятиями.

Ликвидация Торгбанка, Цекомбанка и Сельхозбанка и передача их операций в основном Госбанку снова позволили говорить о превращении Госбанка в “единый банк”.

Таким образом, в стране осталось три банка Госбанк СССР, Стройбанк, и Внешторгбанк СССР. Госбанк и Стройбанк совершали операции на внутреннем рынке, Внешторгбанк – на внешнем.

В 1962 г. Государственному банку СССР были переданы сберегательные кассы, которые до того находились в системе Министерства финансов СССР. Благодаря этому значительные ресурсы в форме вкладов населения перешли в распоряжение Госбанка и стали использоваться им в интересах кредитования народного хозяйства.

Каждый из оставшихся трех банков представлял собой сложную централизованную систему с разветвленной сетью учреждений на местах. К началу 1986 г. их количественные характеристики выглядели следующим образом.

Самым крупным был Госбанк СССР. Он включал правление, конторы и отделения (филиалы). Центральным звеном являлось правление, которое руководило всей системой через конторы – республиканские, городские, областные и краевые. Всего насчитывалось 185 таких контор. Им непосредственио подчинялись 4274 отделения, функционировавшие практически в каждом административном районе страны. Они обслуживали предприятия и организации, расположенные на территории данного района и имевшие в этом отделении свой расчетный или текущий счет.

Стройбанк СССР также являлся многозвенной централизованной организацией. Правление осуществляло руководство всеми учреждениями через республиканские и областные (краевые) конторы, число которых составляло 180. Правда, Стройбанк не имел на местах столь широкой сети отделений (филиалов). Отделения открывались с учетом объема финансирования и кредитования капитальных вложений в данном районе. К началу 1986 г. их насчитывалось 908.

В районах, где в связи с незначительными объемами финансирования и кредитования капитальных вложений было нецелесообразно открывать отделения Стройбанка, все необходимые операции выполнялись уполномоченными Стройбанка при отделении Госбанка. Всего было открыто около 800 пунктов уполномоченных Стройбанка. Если же и открытие пункта уполномоченного считалось нецелесообразным, то все операции по финансированию и кредитованию капитальных вложений в данном районе возлагались на договорных началах на отделение Госбанка, выполнявшее их за счет ресурсов Стройбанка.

Государственные трудовые сберегательные кассы имели к началу 1986 г. весьма разветвленную сеть – 78,5 тыс. сберкасс. Общее руководство их деятельностью осуществлял Госбанк СССР. В свою очередь система Гострудсберкасс возглавлялась правлением, которому были подчинены главные управления союзных республик. На территории автономных республик, областей и краев руководство работой сберкасс осуществляли соответственно республиканские, областные и краевые управления. Непосредственным рабочим звеном в этой системе являлись сберегательные кассы – центральные, кассы 1-го и 2-го разрядов и агентства. Центральные сберегательные кассы руководили работой сберкасс на территории города или района и совершали все виды операций, возложенных на сберкассы. Сберкассы 1-го и 2-го разрядов, а также агентства различались по количеству штатных работников.

Внешторгбанк СССР имел небольшую сеть учреждений – 17 отделений на территории страны и одно в Швейцарии. В своей работе Внешторгбанк широко использовал корреспондентские отношения: в 131 стране он поддерживал связи с 1835 банками-корреспондентами.

Советская банковская система включала в себя также банки за границей с участием капитала советских организаций. Совзагранбанки и их отделения работали в следующих странах: во Франции – Коммерческий банк для Северной Европы в Париже; в Великобритании – Московский народный банк в Лондоне с отделениями в Ливане (Бейрут) и Сингапуре; в ФРГ – Ост-Вест Хандельсбанк во Франкфурте-на-Майне; в Люксембурге – Ист-Вест Юнайтед бэнк; в Австрии – Донау банк в Вене.

Вышеназванные банки были созданы для расчетно-кредитного обслуживания предприятий и организаций СССР и других социалистических стран. Основной задачей этих банков была поддержка развития внешнеэкономических связей страны. Банки выполняли депозитные, кредитные, расчетные, валютные и прочие операции на международных финансовых рынках.

Функционировавшие в стране банки в полной мере отвечали требованиям командно-административной системы управления экономикой. Банки стремились контролировать весь процесс производства обслуживаемых предприятий и организаций, наблюдая за правильностью накопления и расходованием сырья, оплатой труда, состоянием собственных оборотных средств, формированием и использованием средств на капитальные вложения и т.д.

Так как приспособленные к потребностям административно-командной системы правила оформления банковских операций строго регламентировались подробными инструкциями и циркулярами, вся деятельность банков превратилась в мелочную опеку, сковывающую любую инициативу обслуживаемых предприятий и организаций. В итоге банковская система оказалась крайне неповоротливой, мало учитывала специфику тех или иных отраслей и сфер экономики.

Крайне неэластичная, лишенная необходимой оперативности, банковская система служила "зеркалом" функционировавшего в стране хозяйственного механизма. Длительное господство командно-административной системы вызывало все большее отставание экономики страны от стран с развитой рыночной экономикой. Отчетливо вырисовывалась неутешительная перспектива превращения СССР во второразрядное и даже третьеразрядное государство.

В середине 80-х годов в обстановке поиска путей более интенсивного развития экономики стали предприниматься попытки реорганизации банковской системы. После длительных дискуссий в 1987 г. было решено провести в стране радикальную экономическую реформу, стержнем которой предполагалось сделать идею полного хозрасчета и самофинансирования. В свою очередь это требовало перестройки банковской системы. В целях усиления воздействия банков на ускорение экономического развития страны было решено реорганизовать действующие и образовать новые специализированные банки с учетом особенностей деятельности народнохозяйственных комплексов. В результате была создана система банков в следующем составе:

Государственный банк СССР.

Агропромышленный банк (Агропромбанк).

Промышленно-строительный банк (Промстройбанк).

Банк жилищно-коммунального хозяйства и социального развития (Жилсоцбанк).

Банк внешнеэкономической деятельности (Внешэкономбанк).

Банк трудовых сбережений и кредитования населения (Сберегательный банк).

Вся низовая сеть Госбанка (отделения) была передана специализированным банкам. За Госбанком сохранились: в центре – Правление, в союзных республиках – республиканское звено (Госбанк республики), в областях, краях и автономных республиках – управления Госбанка.

Вновь созданные специализированные банки (Промстройбанк, Агропромбанк и Жилсоцбанк) образовали в центре правления, в союзных республиках – соответствующие республиканские банки, а в областях, краях и автономных республиках, как и Госбанк, – управления. Каждое из управлений спецбанков получило в свое подчинение ряд бывших отделений Госбанка, причем прикрепление отделений к тому или иному управлению осуществлялось в зависимости от того, клиентура какого банка преобладала в даннном отделении – Промстройбанка, Агропромбанка или Жилсоцбанка.

Благодаря проведенной реорганизации в одном отделении (филиале) банка сосредоточивалось обслуживание и текущей, и инвестиционной деятельности предприятий. В целом же реорганизация только усугубила недостатки в работе банков. Далеко идущие замыслы остались невыполненными.

Одним из существенных недостатков реформы банковской системы является тот факт, что любое бывшее отделение Госбанка, переданное в состав одного из специализированных банков, продолжало обслуживать и предприятия других отраслей в соответствии с нормативными документами этих банков. Таким образом, отделение, получившее статус подразделения одного из специализированных банков, по-прежнему оставалось универсальным учреждением. Деление же клиентуры на “профильную” и “непрофильную”, “свою” и “чужую” способствовало возникновению нездоровых отношений между банком и хозяйствами и вместо ожидаемого партнерства приводило к серьезным конфликтам.

Существенный недостаток заключался и в том, что над каждым бывшим отделением Госбанка, переименованным в отделение одного из специализированных банков, возникло четыре управленческие структуры в виде областных управлений Госбанка, Агропромбанка, Промстройбанка и Жилсоцбанка. Каждое из них, руководствуясь указаниями из своего центра, направляло в отделение соответствующие указания и рекомендации. В свою очередь отделения банков должны были направлять отчетную документацию в четыре вышестоящих адреса.

Вследствие такой “перестройки” значительно возросло управленческое звено банковской системы на уровне области, края и автономной республики. Поскольку реорганизация проводилась в пределах имевшейся штатной численности Госбанка и Стройбанка, а областное звено потребовало существенного увеличения числа работников, то нередко это обеспечивалось путем сокращения штатной численности отделений, которые и без того были перегружены работой.

Реорганизация системы банков не затронула системы безналичных расчетов с помошью межфилиальных оборотов (МФО). Безналичные расчеты между предприятиями и организациями продолжали осуществляться так, будто в стране сохранился единый банк с разветвленной сетью своих учреждений (филиалов). В этой ситуации разукрупнение Госбанка СССР и создание нескольких специализированных банков привело к тому, что расчеты значительно замедлились, резко возросли остатки по счетам невыясненных сумм (что было вызвано несовершенством безналичных расчетов в тех случаях, когда поставщик и покупатель обслуживались учреждениямп различных специализированных банков), существенно увеличилось время обработки данных и составления сводного баланса как по каждому из банков, так и по системе банков страны в целом.

Специализированные банки приступили к операциям с 1 января 1988 г. И довольно быстро стало ясно, что механизм управления системой банков усложнился, разросшийся административный аппарат своей ложной активностью подмял низовое звено – отделения, лишив их возможности самостоятельно решать вопросы кредитно-расчетного обслуживания клиентуры. Ведомства, творя реформу по своему образу и подобию, так увлеклись созданием удобных кресел, что не заметили, как управленческая пирамида стала на "голову": внизу одно отделение, а вверху 12 бюрократических структур. В итоге получился "аппаратный" вариант перестройки банковской системы. Реорганизация, проведенная, казалось бы, с целью ликвидации монопольного положения Госбанка и Стройбанка в сфере кредитных отношений, привела на смену одним монополистам других. Очень скоро стало ясно, что настоящая реорганизация банковской системы еще впереди.

На рубеже 80-х и 90-х годов в общественном мнении стала утверждаться мысль о необходимости перехода к рыночной экономике. На фоне ожесточенной идеологической дискуссии вокруг данной проблемы стали создаваться первые негосударственные коммерческие и кооперативные банки. Тем самым возникло качественно новое направление формирования банковской системы. Идеологически и экономически была подготовлена почва для возрождения коммерческих банков, судьба которых, казалось бы, бесповоротно определилась в момент их полной ликвидации при переходе к командным методам управления экономикой.

Численность вновь созданных коммерческих и кооперативных банков быстро возрастала. На 1 января 1989 г. в СССР насчитывалось всего 43 коммерческих и кооперативных банка, а через 2 года их число возросло до 1357, в том числе в России – до 1215. В дальнейшем количество коммерческих банков продолжало быстро возрастать, в том числе за счет образовавшихся на базе не оправдавших себя государственных специализированных банков.

К этому времени Госбанк СССР стал выполнять функции Центрального банка. Одновременно те же функции постепенно обретал Центральный банк РСФСР (Банк России). Тем самым в стране началось формирование двухуровневой банковской системы.

В этих условиях возникла необходимость в соответствующей законодательной базе, юридически закрепляюшей статус как центрального банка, так и коммерческих банков. Необходимые законы были приняты в декабре 1990 г. На союзном уровне Верховным Советом СССР 11 декабря 1990 г. были приняты законы “О Государственном банке СССР” и "О банках и банковской деятельности "; в Российской Федерации – законы "О Центральном банке РСФСР (Банке России)" и "О банках и банковской деятельности в РСФСР" (2 декабря 1990 г.). С принятием этих законов развитие сети коммерческих банков характеризовалась еше более быстрыми темпами и определенной уверенностью.

Похожие работы

... и является выявление наиболее длительных операций в деловом процессе, для того, чтобы сконцентрировать усилия на их совершенствовании.3.3. Сценарии дальнейшего развития и проблемы глобализации банковской системы Предпосылками процессов глобализации явились информационная революция, обеспечившая техническую базу для создания глобальных информационных систем, интернационализация капитала и ...

... недопустимая позиция в переходный период от плановой экономики к условиям рынка. Потери России при неуправляемом вхождении в рыночные условия оцениваются экономистами в 300 млрд. долларов. § 2. Проблемы развития банковской системы В современной банковской системе России наблюдается довольно сложная ситуация, вызванная как внутренними, так и внешними причинами, что обусловлено необходимостью ...

... . • На X съезде РКП (б) в марте 1921 г. только на седьмой день работы съезда был поставлен вопрос о замене разверстки продналогом. Новая экономическая политика (нэп) как политический курс была принята в мае 1921 г. 2. Итоги революции и Гражданской войны для аграрной сферы • Уничтожение крупных земельных владений и их раздел. В итоге каждая крестьянская семья получила в среднем по ...

... учета и отчетности, платежной системы, банковских технологий. МКК установил партнерские отношения с международными финансовыми организациями в целях ускорения решения поставленных задач.Текущее состояние банковской системы России. В настоящее время идет сложный процесс постепенной адаптации банков к новым условиям деятельности и говорить о преодолении банковского кризиса преждевременно. Кризис ...

0 комментариев