По способу рефинансирования

Предпосылки развития ипотечного жилищного кредитования в России на современном этапе

Система ипотечного жилищного кредитования в России: проблемы и пути решения

Основные цели и задачи Программы, этапы ее реализации

Анализ рынка ипотечного жилищного кредитования в Санкт-Петербурге в 2006 году

Основные направления государственного регулирования ипотечного жилищного кредитования в Санкт-Петербурге на 2007 г

Навигация

По способу рефинансирования

Использование государственных программ ипотечного жилищного кредитования в РФ

144365

знаков

6

таблиц

0

изображений

5. По способу рефинансирования.

Ипотечным кредитованием занимаются различные кредитные институты. Особенности их деятельности заключены в способе рефинансирования выдаваемых кредитов

6. По срокам кредитования.

В ряде стран классификация кредитов различается по срокам (см. табл. 1.1).

Таблица 1.1. Классификация кредитов по срокам

| Виды кредитов | Великобритания | Страны континентальной Европы | США | Россия |

| Краткосрочные | До 3-х лет | До 1 года | До 1 года | До 1 года |

| Среднесрочные | 3-10 лет | 1-5 лет | 1-10 лет | 1-3 года |

| Долгосрочные | Более 10 лет | Более 5 лет | Более 10 лет | Более 3-х лет |

7. По способу амортизации долга:

-постоянный ипотечный кредит;

- кредит с переменными выплатами;

- кредит с единовременным погашением согласно особым условиям.

8. По виду процентной ставки:

- кредит с фиксированной процентной ставкой;

- кредит с переменной процентной ставкой.

9. По возможности досрочного погашения:

- с правом досрочного погашения;

- без права досрочного погашения;

- с правом досрочного погашения при условии уплаты штрафа.

10. По степени обеспеченности (величине первоначального платежа). Сумма кредита может составлять от 50 до 100% стоимости заложенного имущества.

Кроме того, ипотечные кредиты могут быть:

- обычные и комбинированные (выдаваемые несколькими кредиторами);

- субсидируемые и выдаваемые на общих условиях.

Одним из видов кредитования населения является долгосрочное ипотечное жилищное кредитование.·

Долгосрочный ипотечный жилищный кредит - это кредит, предоставленный на срок 3 года и более соответственно банком (кредитной организацией) или юридическим лицом (некредитной организацией) физическому лицу (гражданину) для приобретения жилья под залог приобретаемого жилья в качестве обеспечения обязательства. ·

Предметом ипотеки может быть жилой дом, квартира.

Долгосрочный ипотечный жилищный кредит выдается на условиях платности, срочности и возвратности, а также при строгом контроле за использованием кредитных средств.

Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение приобретенного за счет кредитных средств и переданного в ипотеку жилого помещения в случае обращения на него взыскания.

Право собственности на жилое помещение должно быть подтверждено соответствующими документами (свидетельством о собственности, зарегистрированным договором купли-продажи жилого помещения, договором мены и т.д.), оформленными в соответствии с требованиями действующего законодательства.

Передаваемое в ипотеку жилое помещение должно быть свободно от каких-либо ограничений прав на него, в том числе прав третьих лиц, за исключением прав членов семьи собственника-залогодателя.

Приобретенное за счет кредита жилье должно использоваться заемщиком преимущественно для проживания. Сдача приобретенного жилья в аренду возможна только при согласии кредитора, что специально оговаривается в кредитном договоре.

Кредит и проценты по нему выплачиваются в форме ежемесячных платежей, рассчитанных по формуле аннуитетных платежей (ежемесячный платеж включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период). Это удобно как для заемщика (поскольку он может четко планировать свой семейный бюджет), так и для кредитора.

Величина ежемесячного платежа по кредиту не должна превышать 30 - 35 процентов совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период. При процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.

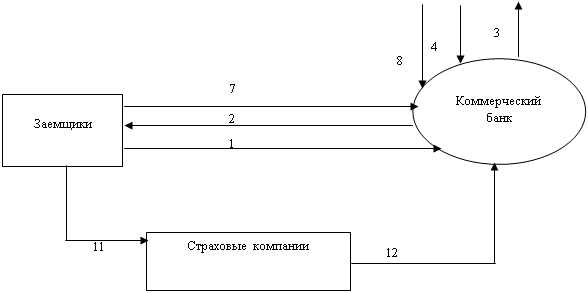

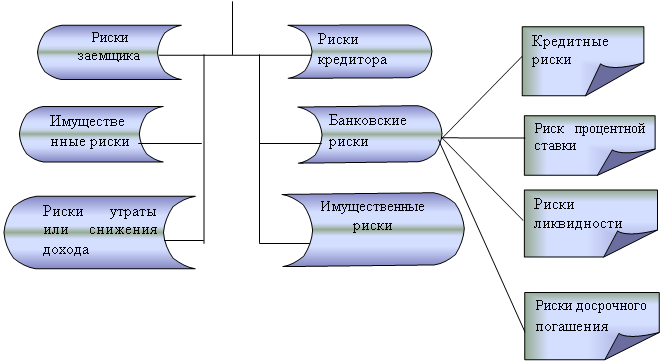

Важным условием жилищной ипотеки является обязательное страхование, которому подлежат имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью, а также приобретаемой недвижимостью заемщиков. Заемщиком (созаемщиком) со страховой компанией заключается комплексный договор страхования, объединяющий личное и имущественное страхование.

Основными субъектами классической ипотечной схемы являются:

1) заемщики - физические лица, граждане Российской Федерации, заключившие кредитные договоры с банками (кредитными организациями) или с юридическими лицами (некредитными организациями), по условиям которых полученные в виде кредита средства используются для приобретения жилья. Обеспечением исполнения обязательств по договорам служит залог приобретаемого жилья (ипотека);

2) продавцы жилья - физические и юридические лица, продающие жилые помещения, находящиеся в их собственности или принадлежащие другим физическим и юридическим лицам, по их поручению;

3) кредиторы - банки (кредитные организации) и иные юридические лица, предоставляющие заемщикам в установленном законом порядке ипотечные кредиты (займы).·

Основными функциями кредитора являются:

- предоставление ипотечного кредита на основе оценки платежеспособности и кредитоспособности заемщика в соответствии с требованиями и условиями кредитования;

- оформление кредитного договора (договора займа) и договора об ипотеке;

- оказание кредиторам содействия во внедрении рациональной практики проведения операций ипотечного кредитования и в разработке типов ипотечных кредитов, более доступных для заемщиков и менее рискованных для кредиторов;

5) органы государственной регистрации прав на недвижимое имущество и сделок с ним - государственные органы, обеспечивающие государственную регистрацию прав на недвижимое имущество и сделок с ним.

Основными функциями этих органов являются:

- регистрация сделок купли-продажи жилых помещений, оформление перехода прав собственности к новому собственнику;

- регистрация договоров об ипотеке и права ипотеки;

- хранение и предоставление информации по правам собственности и обременению залогом жилья всем участникам ипотечного рынка;

6) страховые компании - страховые компании, имеющие лицензии, осуществляющие имущественное страхование (страхование заложенного жилья), личное страхование заемщиков и страхование гражданско-правовой ответственности участников ипотечного рынка;

7) оценщики - юридические и физические лица, имеющие право на осуществление профессиональной оценки жилых помещений, являющихся предметом залога при ипотечном кредитовании;

8) риэлторские фирмы - юридические лица, являющиеся профессиональными посредниками на рынке купли-продажи жилья.

9) инвесторы - юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка. К их числу относятся пенсионные фонды, страховые компании, инвестиционные банки, паевые инвестиционные фонды и другие;

10) инфраструктурные звенья системы ипотечного кредитования - нотариат, паспортные службы, органы опеки и попечительства, юридические консультации и другие организации, обеспечивающие необходимое юридическое сопровождение сделок с жилыми помещениями, регистрацию граждан по месту жительства (в том числе в заложенных квартирах и домах), защиту прав несовершеннолетних при заключении сделок с недвижимостью.·

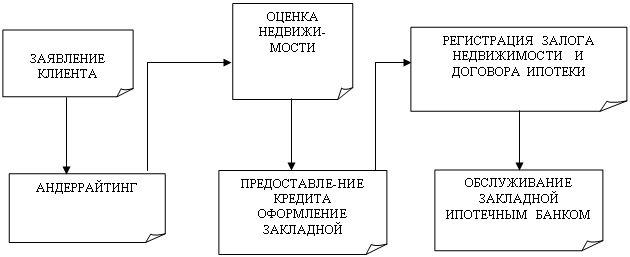

Стандартная процедура получения ипотечного кредита состоит из следующих основных этапов:

предварительная квалификация (одобрение) заемщика;

оценка кредитором вероятности погашения ипотечного кредита и определение максимально возможной суммы ипотечного кредита с учетом доходов заемщика, наличия собственных средств для первоначального взноса и оценки предмета ипотеки. Указанная процедура называется андеррайтингом заемщика;

подбор квартиры, соответствующей финансовым возможностям

заемщика и требованиям кредитора;

оценка жилья - предмета ипотеки с целью определения его рыночной стоимости;

заключение договора купли - продажи квартиры между заемщиком и продавцом жилья и заключение кредитного договора между заемщиком и кредитором, приобретение жилья заемщиком и переход его в залог кредитору по договору об ипотеке или по закону.

Кредитор заключает с заемщиком кредитный договор, а заемщик вносит на свой банковский счет собственные денежные средства, которые он планирует использовать для оплаты первоначального взноса.

В кредитном договоре стороны предусматривают следующие условия: сумма предоставляемого кредита; срок, на который предоставляется кредит; размер уплачиваемых заемщиком процентов за пользование кредитом; очередность погашения кредита и процентов по нему; основания для досрочного расторжения договора и взыскания кредита и процентов по нему и другие.

В договор об ипотеке стороны включают следующие условия: предмет ипотеки; цена передаваемого в ипотеку помещения; существо основного обязательства, обеспечиваемого ипотекой (предоставление кредитных средств); размер основного обязательства, обеспечиваемого ипотекой (размер предоставляемого кредита); срок исполнения основного обязательства, обеспечиваемого ипотекой (срок, на который предоставляется кредит); указание на то, что передаваемое в ипотеку имущество находится в пользовании у заемщика (он же залогодатель по договору об ипотеке); требования по страхованию передаваемого в ипотеку имущества; основания обращения взыскания на предмет ипотеки и другие.

Обеспечение кредита может быть оформлено:

- договором об ипотеке приобретенного жилого помещения с соответствующим нотариальным удостоверением сделки, а также государственной регистрацией возникающей ипотеки;

- трехсторонним (смешанным) договором купли - продажи и ипотеки жилого помещения, при котором все три заинтересованные стороны последовательно и практически одновременно фиксируют, нотариально заверяют и регистрируют переход прав собственности от продавца квартиры к покупателю, а также ипотеку данной квартиры в пользу кредитора;

- договором приобретения жилого помещения за счет кредитных средств, когда ипотека приобретаемого жилого помещения возникает в силу закона в момент регистрации договора купли - продажи· ;

проведение расчетов с продавцом жилого помещения;

страхование предмета ипотеки, жизни заемщика, а также по возможности прав собственника на приобретаемое жилое помещение.

В дальнейшем кредитор производит обслуживание кредита, то есть принимает платежи от заемщика, ведет бухгалтерские записи о погашении основной задолженности и процентов, осуществляет все необходимые действия по обслуживанию выданного ипотечного кредита.

В случае выполнения обязательств по кредитному договору кредит считается погашенным, а ипотека прекращается, о чем делается соответствующая запись в государственном реестре.

Ввиду специфики обеспечения закладных листов, каждому их выпуску ставится в соответствие сформированное по определенным множество закладных (пул). Поэтому появлению на рынке ценных бумаг (в данном случае - ипотечных облигаций) должно предшествовать накопление первичных ипотечных жилищных кредитов. Несомненно, для обеспечения надежности и привлекательности закладных листов для инвесторов необходима жесткая законодательная регламентация деятельности эмитентов ипотечных ценных бумаг.

Похожие работы

... . И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка. 1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из ...

... и развитии системы ипотечного жилищного кредитования В первые голы возрождения ипотечного кредитования стало очевидно, что успешное и динамичное развитие рынка ипотечного жилищного кредитования в России невозможно без активного участия в этом процессе государства. Необходимо было разработать общую концепцию развития ипотечного кредитования, создать инфраструктуру ипотечного рынка. Ипотечное ...

... их экономической и социальной эффективности, выделению моментов, при которых та или иная схема оказывается в наибольшей степени эффективной. Сравнительный анализ схем ипотечного жилищного кредитования с точки зрения их эффективности (экономической и социальной), привлекательности, представлена в таблице 2.4.. См приложение 8. Анализируя кредитные схемы, действующие в ОАО «УРСАБанк», пришла к ...

... «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России ...

0 комментариев