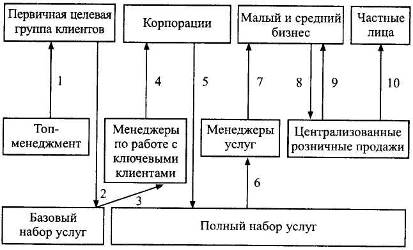

Навигация

Необходимы серьезные изменения в среде стратегического планирования

67262

знака

0

таблиц

4

изображения

4. Необходимы серьезные изменения в среде стратегического планирования.

Б. Дает ли система "правильные" ответы и результаты?

5. Разработка основной цели банка и банковской деятельности.

6. Предвидение крупных полезных возможностей в будущем.

7. Предвидение основных опасностей в будущем.

8. Правильная оценка сильных сторон банка.

9. Правильная оценка слабых сторон банка.

10. Эффективное определение и оценка основных стратегий конкурента.

11. Определение приоритетов программы действий.

12. Разработка полезных долгосрочных задач.

13. Разработка полезных долгосрочных стратегий.

14. Разработка краткосрочных и среднесрочных программ действий для реализации стратегий.

15. Обнаружение и профилактика (предупреждение) стратегических шоков.

16. Совершенствование показателей финансовой деятельности банка: активы, обязательства, прибыль, доходы на активы, доходы на акции.

17. Работа банка стала лучше по сравнению с другими учреждениями, которые не проводили широкого и всеохватывающего планирования.

В. Предусматривает ли система ценные дополнительные выгоды?

18. Система улучшила качество управления.

19. Система представляет собой унифицированную координирующую силу в банке.

20. Система служит совершенствованию коммуникации (общения) и сотрудничества по всему банку.

Г. Конструкция системы планирования.

21. Главное руководство приняло идею, что стратегическое планирование является его основной ответственностью.

22. Система соответствует стилю руководства банка.

23. Система соответствует потребностям банка в процессе принятия стратегических решений.

24. Корпоративное планирование одобрено и поддерживается линейными руководителями и персоналом.

25. Система принятия стратегических решений хорошо работает в банке.

26. Система использует приемлемые и понимаемые концепции, согласующиеся с интересами банковского дела.

Д. Эффективен ли процесс планирования?

27. Высшее руководство тратит разумное количество времени на стратегическое планирование.

28. Линейные руководители принимают планирование не только на словах, но и на деле.

29. Линейные руководители тратят соответствующее количество времени на разработку стратегических планов.

30. Процедуры плана приемлемы и разумны.

31. Процедуры хорошо понимаются в банке.

32. Рабочая нагрузка, гарантирующая выполнение плана, приемлема для руководства и для персонала.

33. Процесс эффективен в осуществлении глубокого стратегического обдумывания.

34. Процесс не представляется как излишне негибкий, рутинный и слишком заформализованный (требующий выполнения всех количественных показателей).

35. Новые идеи обычно приветствуются.

36. Руководители реально видят слабости банка при разработке планов и стараются преодолеть их.

37. Отделы получают достаточную помощь и поддержку от центрального руководства для осуществления эффективного планирования.

38. Отделы получают поддержку и помощь при разработке планов от центрального руководства.

39. Способность руководителей понимать и осуществлять планирование учитывается при оценке их работы.

Стратегии реализуются в оперативных планах. Оперативный план - документ, цель которого - обеспечить общее понимание задач учреждения, стратегии и тактики для выполнения этих задач, а также определить объемы, качество и структуру ресурсов, выделяемых для этого.

Если стратегии разрабатываются на относительно долговременную перспективу, то оперативные планы составляются обычно на предстоящий год.

Оперативный план устанавливает границы количественных и качественных задач, конкретизируя их для банка в целом и для каждого его подразделения. Этот документ определяет взаимосвязи и взаимозависимости в рамках банка и создает представление о его будущем. Оперативный план дает характеристику деятельности банка в условиях конкуренции, вырабатывает его поведение на рынках, предусматривает меры по выпуску продуктов и прибыльности банковских операций, устанавливает рамки для разработки системы оплаты труда и стимулирования труда.

ТРЕБОВАНИЯ К ОПЕРАТИВНОМУ ПЛАНУВ оперативном плане не только конкретизируются цели и задачи, но и четко указывается, как будут решены поставленные задачи и кто за это ответственен. Так, оперативный план, определяя рынки банка и пути выходя на них, указывает, как банк может организовать любой управленческий процесс, обеспечить соответствующий технический уровень, решить вопросы с персоналом. В нем определяются конкретные финансовые показатели, которые потом реализуются в балансе, в отчете о прибылях и убытках.

Оперативные планы необходимы для обеспечения финансовой жизнеспособности банков. Они позволяют сделать оценку банка как интегрированного учреждения, включая оценку финансовые результатов. Эти планы создают заинтересованность персонала банка в результатах банковской деятельности.

Способности банков планировать свою деятельность различны в зависимости от устанавливаемых ограничений. Так, в странах с низким и средним уровнем дохода велика роль государственного вмешательства в банковскую деятельность. Государство через банки передает кредиты в конкретные сектора экономики для реализации конкретных программ, например, программ конверсии военного производства или инвестиционных программ. Банки могут использоваться как агентства по предоставлению некоммерческой помощи (обучение клиентов и оказание технических услуг им, предоставление квази-венчурного капитала, оказание содействия в перестройке). В плане таких банков следует отражать проблемы, возникающие в связи с государственным регулированием экономики. Оперативный план должен служить основой взаимодействия банков с финансовыми и регулирующими органами.

На деятельность банков могут оказать воздействие ограничения финансовой политики. Через центральный банк возможно повышение требований обязательных резервов, установление границ процентной ставки и маржи, введение жесткого контроля за кредитами (например, их лимитирование). Это снижает финансовое благополучие коммерческих банков. Но они должны понимать значимость государственной макроэкономической политики и учитывать особенности финансовой политики государства при составлении своих оперативных планов.

Оперативное планирование не может не опираться на особенности институциональной роли банков на финансовых рынках. По форме собственности и составу капитала банки неоднотипны. Капитал одних банков - паевой, других - акционерный, третьих - преимущественно государственный и т.д. Различен и статус различных банков. Банки с преимущественно государственным капиталом выполняют двойную роль: они являются и представителями государства (банки развития), и коммерческими банками. Такие банки должны принимать специальные меры для сохранения своей платежеспособности, конкурентоспособности, в основном, диверсифицируя услуги. Но в некоторых развивающихся странах у банков мал выбор секторов, в которые можно делать инвестиции, тем более, что рынок ценных бумаг еще должным образом не сложился. Поэтому диверсифицировать риск, перекладывая его на разные рынки, банки не в состоянии. Они могут диверсифицировать риск только по ссудному портфелю. В оперативном плане таких банков ориентир должен быть сделан на кредитную политику, диверсификацию кредитных услуг.

При составлении оперативного плана учитываются конкретные условия функционирования банка: его организационная структура, степень децентрализации управления, географическая разбросанность или концентрированность, особенность услуг, стиль управления.

Оперативный план представляет собой довольно подробный и всеохватывающий документ. В нем должны найти отражение как минимум четыре задачи:

определить будущий профиль банка; определить целевые рынки, на которых будут ставиться и реализовываться задачи; определить поддерживающие требования (человеческие ресурсы, виды услуг и продукции, технологию); разработать процесс контроля.Для выполнения этой многоцелевой задачи в оперативном плане следует охватить все аспекты банковской деятельности, шесть областей банковского управления:

управление рисковыми активами (ссудным и инвестиционным портфелями, забалансовыми рисками); управление обязательствами (управление депозитами и ликвидностью, финансирование активов, организация обслуживания клиентов); управление платными услугами (техническими, консультационными и др.); управление производительностью (продуктивностью); управление контролем; управление персоналом.В содержание оперативного плана входят следующие элементы:

корпоративная стратегия (стратегия центрального звена банка); установление финансовых целей, отражаемых в структуре баланса и финансового отчета; стратегические цели, охватывающие шесть зон управления; детальный план действий, где отражаются основные инициативы и направления; бюджет; план развития человеческих ресурсов; системный план, который поддерживает стратегию банка. Составной часть банковского оперативного плана является бизнес-план, включающий:

1) бизнес-обзор (обзор окружающей среды, рынков, конкуренции);

2) определение статуса настоящих операций;

3) установление ключевых финансовых целей;

4) разработку стратегии по отделам на основе корпоративной стратегии;

5) определение дополнительных требований по отделам банка;

6) планы действий.

На основе бизнес-плана составляется бюджет. Оперативное планирование может быть организовано по-разному в зависимости от степени централизации банковского управления: или сверху вниз, или снизу вверх. Но в любом случае руководство банка принимает активное участие в планировании.

ПРОЦЕСС ОПЕРАТИВНОГО ПЛАНИРОВАНИЯПроцесс оперативного планирования состоит из четырех фаз:

1) ввод информации и анализ,

2) принятие решения,

3) документирование,

4) обзор (оценка).

Первая фаза начинается со сбора и оценки информации, с анализа экономики и рынка, с постановки внутреннего диагноза и определения способности банка выполнить работу. В ходе анализа устанавливаются краткосрочные и долгосрочные перспективы получения прибыли, выявляются источники риска.

Анализ ведется по следующим направлениям:

оценка экономических, правовых, политических и социальных факторов; определение перспектив роста на существующих и потенциальных рынках; выявление перспектив конкуренции на существующих и перспективных рынках; определение финансовых перспектив в основных секторах экономики и промышленности; выявление сильных и слабых сторон банковских операций.На этом этапе формулируются миссия банка и конкретные корпоративные задачи. Начинается составление оперативного плана с формулировки главной задачи. Иногда банки формально подходят к этому и как сверхзадачу называют получение прибыли, хотя это естественный результат деятельности банка. Но он еще ничего не говорит об особенностях работы конкретного банка, о его "лице". Определение главной задачи важно для управления банком, и поэтому необходимо тщательно поработать над формулированием миссии банка. Это особенно важно для таких банков, которые вступают в новые области деятельности, диверсифицируя свои операции, и выходят на нетрадиционные для данного банка формы услуг (финансирование венчурного капитала, андеррайтинг ценных бумаг на первичном рынке, инвестирование собственного капитала, предоставление долгосрочных займов и т.д.).

Вслед за формулированием сверхзадачи определяются конкретные корпоративные задачи (задачи на уровне всего банка). Они дают общее направление деятельности банка: общие финансовые задачи, основные рынки и вид операций, которые банк будет вести на них. Для обоснования этих задач оценивается экономическая и финансовая политика государства, четко определяются принципы и ограничения в области кредитной политики, устанавливаются преимущественные направления деятельности (например, ориентир на кредитование малых и средних предприятий, потребительское финансирование, совершенствование качества активов, на предложение новых видов услуг банка).

Финансовые задачи должны формулироваться четко с конкретными параметрами, которых нужно достичь. Обычно планируют такие финансовые показатели: рост чистого дохода, прибыль на активы, прибыль на собственный капитал, рост основных депозитов, рост активов, рост доходов от платных услуг. Но в то же время не все банки должны стремиться к установлению высоких заданий по показателям прибыльности банка, так как этой может ослабить показатели противостояния риску, нарушить долгосрочную жизнеспособность и конкурентоспособность банка. Сама по себе долгосрочная финансовая жизнеспособность должна быть четко поставленной задачей коммерческого банка.

Вторая фаза оперативного планирования - фаза принятия решения представляет собой непосредственное планирование: определение приоритетов корпорации, формулирование программ подразделений. На этом этапе в ходе итеративного процесса цели корпорации переводятся на язык конкретных подразделений. Такая работа проводится подразделениями на основе корпоративных задач и на базе собственного анализа географического положения, секториальной соотнесенности и состояния бизнеса.

Подразделения разрабатывают свои собственные стратегии, конкретизируя их во времени и в заданиях. Эти стратегии отражают поведение и результативность деятельности банка на конкретных рынках, набор продукции, потребность в персонале, реализационную деятельность, обслуживание.

Центральным аспектом формулирования стратегии подразделения банка является определение приоритетных рынков. Банкам и его подразделениям важно определить свою долю в каждом рынке, потребность в дополнительных ресурсах при расширении этой доли и при выходе на новые рынки.

Таким образом, стратегия разрабатывается не только в стратегических, но и в оперативных планах, не только на уровне корпорации, но и на уровне подразделений. Определение стратегии важно для достижения планируемых результатов, закладываемых в оперативные планы разных уровней. Результаты работы на уровне подразделения выражаются в количественных показателях, конкретизируемых во времени. Так, задача "сократить убытки по кредитам" на уровне подразделения в фазе принятия решения звучит примерно так: "сократить количество просроченных платежей по ссудам предприятий станкостроения с 20% от сумм выданных кредитов до 10% в течение планового года". Третья фаза - фаза документирования - означает перенесение плана на бумагу. Практикуется следующая логическая последовательность оформления оперативных планов: 1) стратегия; 2) план мероприятий; 3) бюджеты; 4) полный балансовый отчет и финансовый отчет на уровне банка и подразделений.

Стратегия, разработанная исходя из экономических и политических условий, развертывается в плане мероприятий в серию целенаправленных действий и их результатов. Здесь указывается не только, что и когда должно быть сделано, но и кто является исполнителем. Бюджеты превращают план в программу доходов от осуществления плановых заданий и расходов, связанных с этим.

Документально оформляются: а) капитальный бюджет, отражающий капитальные затраты по реализации плана (амортизацию по основным фондам); б) оперативный бюджет, охватывающий доходы и расходы по операциям, связанным с осуществлением плана мероприятий. Четвертая фаза - фаза ревизии (обзора, оценки) - заключительный этап планирования. Этот этап предусматривает оценку плана как такового и оценку его выполнения. Оценка оперативного плана осуществляется на разных уровнях банковской организации, в ходе переговоров и координирования планов с руководством. Оценивается каждая строка оперативного плана. Концентрируется внимание на показателях работы в истекшем году в сопоставлении с будущими задачами и стратегиями, на доходах и прибылях банка. Краткое содержание плана доводится до Совета директоров банка. После обсуждения на этом уровне в каждый пункт плана вносятся коррективы, окончательные исправления.

Организуется управление исполнением плана. Важную роль при этом играет оценка хода выполнения плана. Такую оценку желательно проводить ежемесячно или по крайней мере ежеквартально. Руководству для принятия решений по ходу выполнения плана нужно готовить небольшой по объему документ (в одну страницу), но достаточно полно отражающий изменения и достижения на определенную дату. Составление такого документа не должно занять много времени у персонала.

СОДЕРЖАНИЕ ОПЕРАТИВНОГО ПЛАНА ПОДРАЗДЕЛЕНИЯ БАНКАВсе подразделения банка обязаны использовать одинаковый формат (образец) плана. В оперативный план подразделений и корпорации должен включаться одинаковый круг вопросов. Можно в качестве образца рекомендовать оперативный план подразделения, включающий следующие разделы:

1) оценка состояния бизнеса;

2) статус текущих операций;

3) ключевые финансовые задачи;

4) стратегия подразделения;

5) требования поддержки извне (от других подразделений);

план мероприятий.

В первом разделе плана излагаются основные экономические и финансовые прогнозы на основе изучения внешней среды, рынков и конкуренции. Выясняются экономические, правовые, политические и социальные факторы, которые могут оказать положительные и отрицательные влияния на операции банка в плановом периоде. Подразделение должно найти возможности нормальной деятельности даже в условиях ограничений и барьеров. И эти возможности должны быть отражены в оперативном плане.

Изучение рынка предполагает: определение финансовых потребностей разных групп клиентов и выбор приоритетных сегментов рынка; характеристику основных групп клиентов банка, выявление набора и оценку качества предоставляемых конкурентами услуг, выяснение причин контактов клиентов с конкретным банком; оценку кредитных рисков целевых рынков. Анализ конкуренции включает:

1) выявление сильных и слабых сторон конкурентов на определенных рынках, источников их силы и слабости;

2) изучение ценовой практики по ссудам, вкладам, гонорарам, услугам;

3) описание новых видов продукции конкурентов;

4) свои возможности по расширению операций и выходу на новые рынки.

Во втором разделе оперативного плана излагается современный статус подразделения, анализируется характер его текущих операций, выявляются их сильные и слабые черты, риски, уязвимость. Оценивается качество кредитного портфеля, объем консалтинговых услуг и их качество, определяется доля рынка данного подразделения; производительность; обеспеченность персоналом; оцениваются кадры и управленческий персонал; выясняются возможности разработки новых видов продукции.

В третьем разделе оперативного плана определяются основные финансовые задачи. Они не так детализированы, как при составлении бюджета, но достаточно конкретны. Для каждого отдела финансовые задачи различны. Внимание кредитного отдела акцентируется на работе с рисковыми активами, на получение гонораров и комиссионных. Для кадровой службы ставятся задачи в части экономии затрат, повышения эффективности работы. Задания по валютным операциям, инвестиционному и торговому портфелям даются для кассового отдела банка. По подразделению в целом устанавливаются примерно такие финансовые задачи;

1) общая задолженность по процентам и погашению кредитов, не поступивших вовремя, в процентах от общей суммы выданных ссуд;

2) размер работающих активов;

3) сумма вкладов;

4) чистый спрэд как результат соотношения активов и пассивов;

5) чистый планируемый доход на единицу активов;

6) доход от комиссионных и гонорары;

7) затраты на заработную плату персонала вместе с затратами на обучение в стране и за рубежом;

8) прямые затраты подразделения, связанные с реализацией задач корпорации и стратегий подразделения;

9) чистый доход банка, определяемый следующим образом:

чистая процентная маржа + непроцентные доходы - затраты на зарплату - прямые и непрямые затраты - трансфертные платежи (начисления) - налог.

В четвертом разделе оперативного плана подразделения отражается его стратегия в шести областях управления: рисковые активы, обязательства, доходы от платных услуг, производительность, контроль, кадры. Все отделы занимаются кадрами, их обучением. Отдел кадров планирует работу по двум направлениям: по персоналу и производительности. Другие отделы в соответствии с их функциями разрабатывают стратегию по своим сферам.

В пятом разделе оперативного плана подразделения формулируются в письменном виде требования поддержки со стороны других служб и подразделений банка. Другие службы должны быть поставлены в известность о потребностях данного подразделения банка в ресурсах, иначе эти ресурсы могут быть распределены без учета этой необходимости.

Затраты на поддержку многими банками планируются отдельно и организуются сложные внутренние трансферты (переводные платежи) за взаимные услуги.

Координирует работу по планированию взаимной поддержки отдел планирования. Он направляет в соответствующие взаимозависимые отдеы информацию о требованиях поддержки помещением, персоналом и т.д. Шестой раздел оперативного плана банка - план мероприятий, представляющий собой программу реализации плана. Он включает конкретные задачи, даты их выполнения, ответственных за реализацию заданий, формы отчетности о выполнении и завершении работ, условия для выполнения плана и возможные препятствия.

ЗАКЛЮЧЕНИЕОсновная цель планирования - выживание. Но поскольку большинство менеджеров хочет чего-то большего, чем простое выживание (максимизация курса акций или доли на рынке, создание новых услуг и технологий и т.п.), есть и более серьезные причины для планирования, чем простое желание выжить. В исследовании для Института банковского управления говорится: "...несомненно, что, пройдя через периоды неопределенности, сторонники планирования выйдут победителями. Такой подход, очевидно, пробивает себе дорогу, и, хотя он может никогда и не стать безраздельно господствующим в отрасли, его воздействие будет проявляться в работе и крупных банков, достигающих вершин, и мелких банков, которые только выживают".

Похожие работы

нка с ориентацией на потребителя- формирование новой маркетинг - ориентированной банковской структуры. определены новые направления и пути развития системы банковского маркетинга в региональной системе коммерческих банков (на примере Краснодарского края и г. Сочи); предложены методы и инструменты развития банковского маркетинга в региональных коммерческих банках Краснодарского края г. Сочи. Объект ...

... новатора. Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности. 2. Анализ деятельности ОАО "Татфондбанк" в области маркетинга 2.1 Характеристика деятельности банка Акционерный инвестиционный коммерческий банк ...

... исследований. 5. Привлечение в банк новых клиентов. Поддержание и развитие имиджа банка как надежной, ориентированной на потребности клиента организации. В соответствии с этими задачами банковский маркетинг ориентируется на достижение высоких количественных, качественных и социальных показателей, таких как количество клиентов банка и их счетов, объем депозитов, кредитных вложений, ...

... и полной согласованности отдельных стратегий в рамках интегрированной стратегии маркетинга. От ее выполнения зависит качество разрабатываемых планов маркетинга, поскольку стратегия маркетинга является его важнейшим разделом. 3.РАЗВИТИЕ И СОВЕРШЕНСТВОВАНИЕ БАНКОВСКОГО МАРКЕТИНГА В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ. 3.1.РАЗВИТИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ МАРКЕТИНГА (на примере работы банков ...

0 комментариев