СОДЕРЖАНИЕ:

1.МИРОВОЙ, МЕЖДУНАРОДНЫЙ И НАЦИОНАЛЬНЫЕ РЫНКИ

ССУДНЫХ КАПИТАЛОВ, ИХ ОТЛИЧИЯ И СВЯЗЬ......……………………………………….......1

2.СТРУКТУРА СОВРЕМЕННОГО МЕЖДУНАРОДНОГО РЫНКА

ССУДНЫХ КАПИТАЛОВ.................................……………………………………………………….2

3.МЕСТО МЕЖДУНАРОДНОГО РЫНКА ССУДНЫХ КАПИТАЛОВ В

МИРОВОМ КАПИТАЛИСТИЧЕСКОМ ХОЗЯЙСТВЕ...............…………………………………...3

4."ВОЙНА ПРОЦЕНТНЫХ СТАВОК".......................………………………………………………4

5.ПОПЫТКИ КОНТРОЛЯ НАД МЕЖДУНАРОДНЫМ РЫНКОМ

ССУДНЫХ КАПИТАЛОВ. ЗАКЛЮЧЕНИЕ.....................…………………………………………...5

Мировой, международный и национальный рынки ссудных капиталов

В ходе объективного процесса воспроизводства постоянно образуются запасы товарной продукции и временно свободный капитал в денежной форме. Погоня за прибылью заставляет капиталиста вкладывать временно высвобождающийся капитал в банки своей страны и за рубежом для получения дохода в виде процентов. Банки в свою очередь предоставляют эти средства другим капиталистам под более высокий процент. На базе обособления денежного капитала от промышленного возникает рынок ссудных капиталов.

Международный рынок ссудных капиталов осуществляя международный оборот ссудного капитала, способствует непрерывности кругооборота промышленного и торгового капиталов различных стран. С функциональной точки зрения международный рынок ссудных капиталов - это система рыночных отношений, обеспечивающих аккумуляцию и перераспределение ссудного капитала между странами; с позиции институциальной - совокупность кредитно-финансовых учреждений, через которые совершается рыночное движение ссудного капитала между странами в зависимости от спроса и предложения на него.

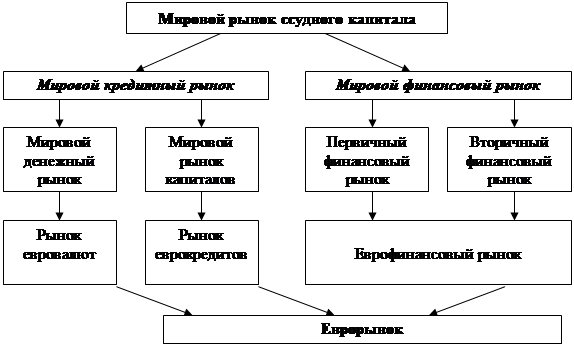

С развитием мирохозяйственных связей и переплетением денежных потоков между странами важное значение приобретают различия и связь между такими понятиями, как мировой, международный и национальные рынки ссудных капиталов. Наиболее широкое из них - мировой рынок ссудных капиталов. Он представляет собой совокупность национальных и международных рынков ссудных капиталов, каждый из которых обладает своими особенностями, известной самостоятельностью и обособленностью. Поэтому следует отметить, что мировой рынок ссудных капиталов не существует в форме единого рынка, подобно тому как совокупность домов создает город, но не гигантский дом.

Иногда не делают различия между понятиями мировой рынок ссудных капиталов и международный рынок ссудных капиталов. Действительно международный рынок ссудных капиталов, являясь обособившейся от национальных рынков системой рыночных отношений, вместе с тем тесно связывает их, переплетает взаимные потоки денежных средств. Однако, охватывая внешние ссудные операции на национальных рынках, он не включает внутренние (основную часть всех ссудных операций) и по этому не может быть назван мировым рынком.

Единым механизмом в сфере международного кредита являются еврорынки. Среди них выделяются рынки евродепозитов, еврокредитов и еврооблигаций, которые тесно взаимосвязаны перемещениями средств и составляют рынок евровалют.

Название "рынок евровалют" из-за приставки "евро" часто приводит в заблуждение, заставляя предполагать, что средства размещены только в Европе. Между тем, возникнув в этом регионе, рынок евровалют охватывает в настоящее время географические районы далеко за его пределами, включая, например, Багамские, Бермудские, Каймановы острова. Кроме того, приставка "евро" может создать ложное предположение, что существует какая-то новая валюта, отличная от национальных, или новая форма денег.

Рынок евровалют является универсальным международным рынком, сочетающим в себе элементы валютных, кредитных и комиcсионных операций. Совершающиеся на нем депозитно-ссудные операции часто сопровождаются переводом ресурсов из одной валюты в другую. Чрезвычайная подвижность средств на рынке при огромных масштабах операций оказывает значительное влияние на валютное положение всего капиталистического мира. Практически в начале своего существования рынок евровалют был частью валютного рынка.

Рынок евровалют имеет относительно самостоятельную и чрезвычайно гибкую систему процентных ставок, существенно отличающуюся от действующих на национальных рынках и охватывающую обширный круг кредиторов и заемщиков в различных частях света. Имея отличия от национальных рынков ссудных капиталов, рынок евровалют вместе с тем тесно с ними связан, поскольку на нем используется практически те же виды банковских операций и денежных документов, а также переплетаются денежные потоки.

Операции на евро-валютном рынке осуществляются путем установления непосредственных контактов либо при помощи услуг брокеров. Сделки, как правило, совершаются с помощью телефона или факса с последующим письменным подтверждением, которое является единственным документом.

Перемещение капиталов из страны в страну при помощи операций на рынке евровалют оказывает существенное влияние на ход послевоенного экономического развития капитализма, тесно связывает международный рынок с национальными рынками ссудных капиталов.

Структура современного международного рынка ссудных капиталов

Всякий рынок включает постоянных и временных участников. Например, на национальном рынке ссудных капиталов постоянными участниками являются кредитные учреждения и фондовая биржа, на международном - евробанки и иногда фондовые биржи, котирующие и размещающие еврооблигации. К временным следует отнести, с одной стороны, первоначальных кредиторов, которые формируют источники ссудного капитала за счет высвобождающихся средств, а с другой - конечных заемщиков, использующих их по мере необходимости. Такое деление содержит известный элемент условности, поскольку отдельные временные участники длительное время пользуются услугами рынка ссудных капиталов. Однако даже среди них трудно выделить устойчивых кредиторов или заемщиков. История развития международного рынка ссудных капиталов показывает, что его участники в один период предпочитают больше размещать средств, чем заимствовать, а в другой наоборот. Тем не менее всех временных участников наряду с постоянными можно классифицировать по характеру деятельности, географическому расположению, по срокам и валютам кредитов и т.д.

По характеру деятельности можно выделить три основные категории заемщиков и кредиторов на международном рынке ссудных капиталов: официальные институты (центральные банки и другие государственные учреждения и международные организации), частные кредитно-финансовые учреждения, фирмы и частные лица. Участники рынка, относящиеся к любой из этих категорий, могут выступать как кредиторами, так и заемщиками.

Официальные институты выступают кредиторами на международном рынке ссудных капиталов прямо и косвенно. Центральные банки или другие государственные учреждения могут сами разместить часть имеющихся у них валютных резервов в одном из европейских банков или в международной организации. Кроме центральных банков прямыми кредиторами на рынке евровалют выступают международные организации, особенно БМР (Банк Международных Расчетов). Можно выделить три главных фактора, определяющих участие коммерческих банков на рынке евровалют в качестве кредиторов: доходность, надежность и ликвидность.

В последние годы среди прочих кредиторов выросла доля ТНК. В современных условиях головная компания не только может дать указание о переброске средств из одного филиала в другой, но и разместить часть свободных средств на международном рынке ссудных капиталов.

Место международного рынка ссудных капиталов в мировом капиталистическом хозяйстве.

Процессы, происходящие в капиталистическом воспроизводстве, отражаются в сфере международных валютно-кредитных отношений, которая в свою очередь оказывает все большее обратное воздействие, в том числе через миграцию ссудных капиталов. Распространению из страны в страну вирусов экономической болезни капитализма способствует международный рынок ссудных капиталов.

Международный рынок ссудных капиталов как составная часть мирового рынка ссудных капиталов тесно взаимосвязан с национальными хозяйствами и рынками ссудных капиталов отдельных стран. Указанные два сектора единого мирового рынка ссудных капиталов одновременно обособлены и взаимодействуют друг с другом. Причем, как и в целом международные экономические отношения, международный рынок ссудных капиталов является производным от национальных экономик отдельных стран. Вместе с тем формирование национальных хозяйств происходит под воздействием внешних факторов, которые во многом связаны с функционированием международного рынка ссудных капиталов.

Хотя ссудный капитал является своеобразным товаром, обладающим особой потребительской стоимостью, которая выражается в способности функционировать в качестве капитала и приносить доход в форме прибыли, спрос и предложение его осуществляются на рынках, одновременно связанных с товарными рынками и обособленных от них. В отличие от рынков обычных товаров, на денежном рынке противостоят друг другу лишь кредитор и заемщик. Товар имеет одну и туже форму - форму денег.

В связи с этим на международном рынке ссудных капиталов появляются факторы, способствующие интеграционным процессам, в виде ограниченного круга валют и фактически единой системы процентных ставок по евровалютным сделкам.

Рассматривая процессы интеграции и интернационализации, происходящие в производстве и на международном рынке ссудных капиталов, следует отметить, что интернационализация денежно-кредитных рынков в последний период идет, как известно, быстрее интернационализации производства, чему способствует рост операций транснациональных корпораций.

Интернационализация производства служит основной предпосылкой интернационализации капитала и, в частности, ссудного. Эти процессы получили выражение в превращениях ведущих национальных компаний в транснациональные. В погоне за прибылью ТНК вкладывают средства в производственные предприятия и банки за рубежом, а в случае возникновения потребности часто заимствуют их на международном рынке ссудных капиталов. Тем самым ТНК оказывают существенное влияние на развитие международных валютно-кредитных отношений и на состояние национальных экономик.

Каждая ТНК представляет собой огромный финансовый организм, звенья которого тесно взаимосвязаны системой кредитно-расчетных отношений. Специальный кредитно-финансовые подразделения занимаются перераспределением накопленного капитала внутри корпорации и привлекают внешние ресурсы. В результате как бы образуется внутрикорпорациональная сфера обращения. Этот внутрикорпорациональный финансовый механизм имеет прямую и обратную связи с международным рынком ссудных капиталов, которые во многом определяют ход развития интеграционных процессов между странами.

Одновременно международный рынок ссудных капиталов способствует деятельности ТНК и в качестве дезинтегрирующего фактора. Интенсивность интеграционных процессов зависит от конкретной сферы общественного воспроизводства: материального воспроизводства, обращения товаров и услуг, денежных средств и т.п. Наименьшая ее величина - в производственной сфере, наибольшая - в денежно-кредитной.

Международный рынок ссудных капиталов переплетает капиталы подавляющего большинства стран, что ослабляет возможности контролировать этот процесс в связи с неспособностью обеспечить необходимое межгосударственное регулирование.

Влияние международного рынка ссудных капиталов на экономику усиливается деятельностью ТНК. В результате региональная интеграция (в рамках ЕЭС) оказывается под дезинтегрирующим воздействием международного рынка ссудных капиталов. Однако страны "общего рынка" не смогут существенно ограничить связи национальных рынков ссудных капиталов с международным, поскольку это одновременно ослабляет их внутрирегиональные связи.

Как уже говорилось, в погоне за прибылью капиталист вкладывает капитал в производство либо размещает временно высвободившиеся средства в банки, которые в свою очередь предоставляют их заемщикам под более высокий процент. Основные направления денежных потоков в мировом капиталистическом хозяйстве изображены на рисунке.

В процессе распределения и перераспределения стоимости национального общественного продукта выделяются три группы:

капиталистические предприниматели, государство и личный сектор (1). Средства, поступившие в распоряжение государства и частных предпринимателей, могут быть вновь вложены в процесс воспроизводства или размещены на национальных и международном рынках ссудных капиталов. Кроме того, государственные средства могут перемещаться из страны в страну на межправительственной основе, а крупные фирмы (особенно ТНК) для перевода денежных ресурсов используют главным образом сеть своих зарубежных филиалов. Личный сектор, как правило, размещает свои доходы и сбережения на национальных рынках ссудных капиталов (2).

С национальных рынков ссудных капиталов денежные средства также могут быть направлены в промышленное производство или на рынок евровалют (3).

Завершающим потоком этого постоянно повторяющегося цикла является прилив капиталов в национальную экономику с международного рынка ссудных капиталов или заимствование на нем средств государственными органами (4).

Поскольку единым источником прибыли как промышленных капиталистов, так и банкиров служит прибавочная стоимость, создаваемая в процессе производства трудом наемных рабочих, между ними происходит постоянная борьба за присваеваемую долю прибыли. Банкиры пытаются увеличить свои поступления за счет ссудного процента, промышленники, напротив, заинтересованы в росте в прибыли удельного веса предпринимательского дохода. Направление и величина денежных потоков в современном мировом капиталистическом хозяйстве определяются не только условиями производства данной страны и состоянием национального рынка ссудных капиталов, не исчерпываются также и дополнением к этому рынку других стран, но и во многом зависят от международного рынка ссудных капиталов. Нередко инвеститоры отдают приоритет евробанкам при выборе места вложения своего капитала.

Функции международного рынка ссудных капиталов вытекают из функций и роли кредита. Кредит при капитализме выполняет три функции: перераспределительную, экономии издержек обращения, ускорения концентрации и централизации капитала.

Особую важность приобретает международный рынок ссудных капиталов при выполнении кредитом перераспределительной функции, поскольку в современных условиях перелив капитала осуществляется не только из отрасли в отрасль, но и из страны в страну. Евробанки аккумулируют огромные массы денежных средств в мировом масштабе и превращают их в ссудный капитал, который через кредитный механизм перераспределяется между странами, способствуя выравниванию нормы прибыли и синхронизации мирового цикла.

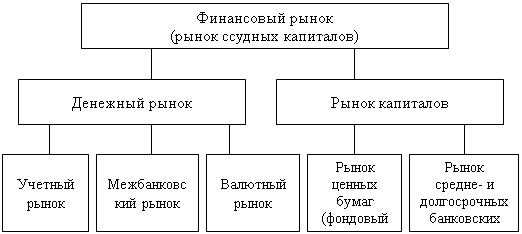

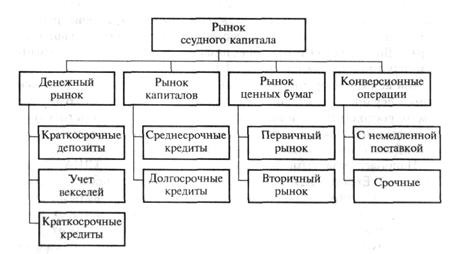

Аккумулируя и перераспределяя ссудный капитал между странами, международный рынок ссудных капиталов выступает в форме международного денежного рынка и международного рынка капиталов. Известно, что внутри страны спрос и предложение ссудного капитала совершаются на рынке ссудных капиталов, который обычно подразделяется на денежный рынок и рынок капитала.

Деление банковского кредита на ссуду денег и ссуду капитала можно рассматривать с двух точек зрения: воспроизводства индивидуального и общественного капиталов, т.е. с позиции отдельного заемщика или роли кредита в воспроизводстве всего общественного капитала.

С позиции воспроизводства индивидуального капитала ссуда денег будет иметь место тогда, когда заемщик получает у банка средства под залог каких-либо ценностей (векселей, товаров и т.д.). Если капиталист или другой банк получает ничем не обеспеченную ссуду (как происходит на рынке евровалют), то тем самым он приобретает дополнительный капитал, т.е. ссуду капитала. В первом случае заемщику нужны покупательные и средства. Он лишь меняет форму имеющегося у него капитала. Во втором предприниматель нуждается в добавочных средствах и ищет их на рынке ссудных капиталов. Предоставленные в денежной форме они одновременно являются и капиталом, и покупательным или платежным средством.

Таким образом, с позиции индивидуального капитала рынок евровалют выступает как особый международный рынок капиталов, ибо кредиты имеют, как правило, не обеспеченный характер. В результате, если мы употребляем термин международный рынок капиталов для обозначения рынка евровалют, это справедливо лишь по отношению к воспроизводству индивидуального капитала.

С конца 50-х годов в Западной Европе начал развиваться рынок депозитов (текущих счетов и вкладов) в долларах США, так называемый рынок евродолларов. Коммерческие банки, расположенные вне сферы официального обращения доллара США, принимая за определенный процент депозиты, выраженные в долларах, затем переуступали эти средства за более высокий процент. Вскоре операции с евродолларовыми депозитами создали денежный рынок, который, по существу, не только стал независимым от нью-йоркского, но и превратился в его альтернативу.

Наряду с евродолларовым денежным рынком в Западной Европе с 1968 г. возник рынок евродолларовых займов, облигации которых выпускаются в долларах на западноевропейских национальных рынках капиталов. Они существенно отличаются друг от друга системой процентных ставок, составом кредиторов и заемщиков, организацией и регулированием операций. Однако определить характер движения ссудного капитала трудно, так как кредиты предоставляют без указания целей.

К началу 70-х годов сформировался так называемый вторичный рынок евродолларов, т.е. рынок уже размещенных бумаг, где получили обращение и стали объектом купли, продажи, учета и других операций облигации, сертификаты, векселя и прочие ценные бумаги. Каждый рынок имеет свои особенности, но вместе с тем все они объединены функциональной связью.

Взаимодействие между краткосрочными и долгосрочными евровалютными операциями осуществляется по следующим направлениям. С одной стороны, источниками средств, используемых для покупки облигаций евровалютных займов, в основном являются краткосрочные инвалютные авуары. С другой стороны, средства, полученные от реализации долгосрочных евровалютных ценных бумаг, нередко размещаются на рынке краткосрочных капиталов. Это происходит в случаях, когда между получением долгосрочных средств и их использованием есть разрыв во времени. Тогда заемщик, чтобы извлечь дополнительную прибыль, размещает эти средства на короткий срок до момента использования ссуды в тех целях ради которых он ее получал. Объем подобных операций обычно возрастает в периоды, когда евровалютные ставки на краткосрочном рынке повышаются.

Масштабы операций на рынке среднесрочных еврокредитов и их распределение по группам стран характеризуют данные таблицы. Наибольший объем таких средств получают промышленно-развитые капиталистические страны и развивающиеся страны-импортеры нефти. Основную массу кредитов получают центральные правительства и местные органы власти, государственные финансовые институты, которые используют средства для прямого или косвенного финансирования дефицитов платежных балансов своих стран. В последнее время спрос на среднесрочные еврокредиты повысился из-за возросших потребностей в крупных денежных суммах для погашения обязательств по внешней задолженности.

Среднесрочные кредиты, выданные

на международном рынке ссудных капиталов

| Год | Всего | в том числе | ||||

| промышл.-развитые капиталистические страны | развивающиеся станы-импортеры нефти | |||||

| млрд.долл. | % | млрд.долл. | % | млрд.долл. | % | |

| 1973 20.9 100 12.4 59.3 4.6 22.0 1974 28.5 100 18.3 64.2 7.4 26.0 1975 20.6 100 6.2 30.1 8.0 38.8 1976 27.8 100 10.3 37.1 10.9 39.2 1977 33.3 100 12.9 38.7 11.3 33.9 1978 74.2 100 34.3 46.2 26.6 35.8 1979 79.1 100 24.1 30.5 42.2 53.4 1980 79.9 100 39.2 49.1 32.4 40.6 1981 145.3 100 94.6 65.1 44.0 30.3 1982 85.0 100 42.6 50.1 30.5 35.9 1983 74.2 100 38.7 52.2 26.2 35.3 | ||||||

Среднесрочные еврокредиты представляются в основном в долларах США. Однако в периоды ослабления американской валюты число валют, в которых выдаются ссуды, расширяется. Например, в 1988 г. кроме кредитов в долларах США были объявлены еврокредиты японских иенах, марках ФРГ, фунтах стерлингов, голландских гульденах, швейцарских и люксембургских франках, риалах Саудовской Аравии. Тем не менее в общей сложности тогда на их долю пришлось лишь 5,5% общей суммы среднесрочных еврокредитов.

Между среднесрочным рынком еврокредитов и рынком еврооблигаций имеется ряд определенных отличий. В противоположность еврокредитам выпуск еврооблигаций сопровождается обычно публикацией, число инвесторов большое и в основном в виде индивидуальных заемщиков. Еврооблигации, как правило, заносятся в список на фондовой бирже, а банки проводят с ними операции на вторичном рынке. Кроме того, еврооблигации представляются на более длительные сроки, чем еврокредиты, и их размещение ограничено небольшим числом банков, сохраняющих сертификат, удостоверяющий долю участия в течение всего срока кредита, т.е. до его погашения.

В более широком плане международный рынок ссудных капиталов способствует углублению и обострению основного противоречия капитализма путем усиления обобществления производства в рамках частнокапиталистической собственности и интернационализации кредитных отношений.

"Война процентных ставок"

Начало 80-х годов характеризуется углублением межимпериалистических противоречий во многих областях. Кризисное состояние мировой капиталистической экономики и ее неустойчивость отразились прежде всего на денежно-кредитной сфере. Наиболее наглядно они проявляются на примере "войны процентных ставок".

Краткосрочные процентные ставки в этой "войне" стали как бы пусковой кнопкой для запуска ракет в виде международного движения капиталов. Большинство капиталистических стран вынуждено было положить палец на эту кнопку в связи с дальнейшим развитием общего кризиса капитализма и обострением межимпериалистических противоречий.

Например, в 1980 г., следуя за ростом процентных ставок в США, правительство ФРГ вынуждено было ввести валютные ограничения на приток иностранного капитала, опасаясь наплыва долларов. В Великобритании, где консервативное правительство в октябре 1979 г. ослабило контроль над движением капиталов, рост процентных ставок привел к притоку "горячих денег" и завышенному валютному курсу фунта стерлингов, что еще более ухудшило кризисное состояние английской экономики. Повышение процентных ставок вызвало отвлечение средств от инвестиций в промышленность за счет роста вкладов в банки.

Бурное развитие евровалютных операций играет существенную роль в процессе интернационализации рынков ссудных капиталов. К.Маркс подчеркивал, что предлагаемый на рынке ссудный капитал, в отличие от обычных товаров выступает в виде качественно однородной массы. Поэтому процент как цена этого ссудного капитала является всеобщим и обязательным для всех заемщиков и кредиторов на данном рынке. Это, несомненно, усиливает процесс интеграции на мировом рынке ссудных капиталов.

Денежно-кредитная сфера воздействует на перемещение капиталов между странами при помощи трех основных факторов: уровня процентных ставок, темпов инфляции и соотношения валютных курсов. Рынок евровалют, выполняющий одновременно ссудные и валютные операции, усиливает этот процесс. Ему способствует также отход от системы фиксированных валютных курсов, при которой от колебания искусственно ограничивались определенными пределами.

Повышение в последние годы процентных ставок союзниками США было связано не столько с интересами их внутриэкономического развития, сколько с необходимостью защиты внешних позиций национальной валюты от последствий повышения процента в главной стране империализма. В связи с этим противоречивость целей их учетной политики значительно усилилась.

Поскольку американские банки обладают значительными долларовыми ресурсами, передвижение последних за пределы США приводит к росту или падению ставок по евродолларовым депозитам. Размер рынка евродолларов значительно превышает объем любого национального рынка ссудных капиталов вне США, и поэтому даже небольшое расхождение в процентных ставках на евровалютном и национальном рынках вызывают существенный приток или отлив средств в отдельную страну, что нарушает ее денежное обращение.

Попытки контроля над международным рынком ссудных капиталов. Заключение

Рынок евровалют играет двоякую роль в международно-кредитных отношениях капитализма. С одной стороны, он оказывает благоприятное воздействие на решение капиталистическими странами проблем экономической политики, так как увеличивает количество международных ликвидных средств. С другой стороны, значительные стихийные перемещения евровалютных средств ослабляют эффективность национальной денежно-кредитной политики капиталистических стран, обостряют конкурентную борьбу между ними, особенно в условиях хронической инфляции, "войны процентных ставок" и нестабильности валютных курсов.

Многие капиталистические страны стараются ограничить или частично подвергнуть контролю влияние международного рынка ссудных капиталов на их экономику. Меры подобного регулирования разнообразны . Шаги , предпринимаемые национальными властями в этом направлении, осуществляются либо в одностороннем порядке, либо на интернациональном уровне.

Конкретные формы регулирования включают ряд прямых и косвенных мер. Среди косвенных мер следует выделить: регулирование процентной ставки, введение специальных требований об обязательных резервах по отношению к иностранным депозитам, манипулирование размером форвардного покрытия.

Среди прямых мер валютного контроля самым распространенным является установление квот на иностранные активы или обязательства коммерческих банков и лимитирование новых иностранных инвестиций, осуществляемых деловыми фирмами.

Многие страны Западной Европы активно используют лимиты на банковские кредиты коммерческих банков как инструмент денежной политики. В Италии банковские кредиты определенного размера требуют разрешения центрального банка. В погоне за прибылью банки нередко превышают эти лимиты. В ряде стран подобные нарушения влекут за собой санкции в виде требований размещения специальных депозитов в центральном банке.

Известная свобода в области движения ссудных капиталов на международном рынке представляет собой важное условие функционирования мировой капиталистической экономики. Поэтому на протяжении всего послевоенного периода широко проводится политика постепенного смягчения внешнеторговых и валютных ограничений. Вид и степень государственного вмешательства в область операций на международном рынке ссудных капиталов варьируют в зависимости от валютного положения отдельных стран и состояния их экономики.

Практика показывает, что стремление к изоляции национальных рынков в современных условиях не приносит желаемых результатов, так как вступает в противоречие с процессом интернационализации мирового капиталистического хозяйства.

Подводя итоги всего вышесказанного можно сделать вывод, что быстрорастущий международный рынок ссудных капиталов стал важным фактором международных экономических отношений капитализма и в то же время крупным узлом межимпериалистических противоречий.

Список литературы, использованной для курсовой работы:

1. Ф.Н.Курочкин "Процентные ставки на международном рынке ссудных капиталов".

2. К.В.Санин "Международный рынок ссудных капиталов".

Похожие работы

... и за ее пределами, хотя доллары, используемые для операций на валютных рынках в Азии, часто называют азиатскими долларами (азиадолларами), а в арабских странах – арабодолларами. 6. Универсальность мирового рынка ссудных капиталов. На нем осуществляются международные валютные, кредитные, финансовые, расчетные, гарантийные операции. 2/3 операций еврорынка совершаются на межбанковском рынке, 1/3 – ...

... как своеобразный посредник в движении капитала. Пятая функция - ускорение концентрации и централизации капитала для образования мощных финансово-промышленных групп. Указанные функции рынка ссудных капиталов направлены на поддержание капиталистического способа производства, обеспечение функционирования экономической системы государственно-монополистического капитализма. Отражая накопление и ...

... посредник в движении капитала. 5) Ускорение концентрации и централизации капитала для образования мощных финансово промышленных групп. Отражая накопление и движение денежного капитала, рынок ссудных капиталов органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Посредством рынка ссудных ...

... особенностями. Международный рынок ценных бумаг - это прежде всего первичный рынок. Вторичный рынок пока что не получил адекватного развития. Поэтому под международным рынком ценных бумаг понимается выпуск последних, выраженный в так называемых евровалютах и осуществляемый эмитентами вне рамок какого-либо национального регулирования эмиссий. В более широком плане международный рынок ценных бумаг ...

0 комментариев