Экономическая сущность и классификация себестоимости продукции

Сущность, значение и задачи анализа себестоимости продукции

Изменение объема и структуры продукции

Значение и пути снижения себестоимости продукции

Анализ себестоимости по экономическим элементам

Анализ себестоимости по статьям калькуляции

Анализ затрат на 1 грн. произведенной продукции

Анализ резервов снижения себестоимости продукции

Навигация

Экономическая сущность и классификация себестоимости продукции

Анализ себестоимости промышленной продукции

88248

знаков

36

таблиц

2

изображения

1.1. Экономическая сущность и классификация себестоимости продукции

Себестоимость продукции — один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Различают четыре вида себестоимости промышленной продукции:

1) цеховая — включает затраты данного цеха на производство продукции;

2) общезаводская — показывает все затраты предприятия на производство продукции;

3) полная — характеризует затраты предприятия не только на производство, но и на реализацию продукции;

4) отраслевая — зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов.

Группировка по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. Эта группировка используется также для согласования плана по себестоимости с другими разделами бизнес-плана, для планирования оборотных средств и контроля их использования. В промышленности принята следующая группировка затрат по их экономическим элементам:

1) материальные затраты — зачастую для удобства использования подразделяются на:

– сырье и основные материалы;

– вспомогательные материалы;

– топливо (со стороны);

– энергию (со стороны).

2) амортизация основных фондов;

3) заработная плата;

4) отчисления на социальное страхование;

5) прочие затраты, не распределенные по элементам.

Приблизительная структура затрат на производство промышленной продукции показана в таблице 1.1. Поскольку промышленное производство, как правило, материалоемкое, затраты сырья и основных материалов занимают наибольший удельный вес в общей сумме затрат. И хотя в современных условиях развития промышленного сектора, когда в промышленное производство все больше проникает автоматизация технологических процессов и растет удельный вес амортизации высокотехнологичного оборудования и зарплаты высококвалифицированных кадров, материальные затраты не сдают своих позиций, по-прежнему занимая наибольшую долю в структуре затрат.

Таблица 1.1

Ориентировочная структура затрат на производство промышленной продукции

| № Эл. | Экономические элементы затрат | % в общей сумме затрат |

| 1.1 | Сырье и основные материалы | 85,5 |

| 1.2 | Вспомогательные материалы | 2,6 |

| 1.3 | Топливо | 0,3 |

| 1.4 | Энергия | 0,6 |

| 2 | Амортизация | 1,6 |

| 3, 4 | Заработная плата и отчисления на социальное страхование | 8,6 |

| 5 | Прочие затраты, не распределенные по элементам | 0,8 |

| ВСЕГО: | 100 | |

Структура себестоимости находится в постоянном движении, и на нее влияют следующие факторы:

1) специфика (особенности) предприятия; исходя из этого, различают:

– трудоемкие предприятия (большая доля заработной платы в себестоимости продукции);

– материалоемкие (большая доля материальных затрат);

– фондоемкие (большая доля амортизации);

– энергоемкие (большая доля топлива и энергии в структуре себестоимости);

2) ускорение научно-технического прогресса — влияет на структуру себестоимости многопланово, но основное влияние заключается в том, что под воздействием этого фактора доля живого труда в себестоимости продукции уменьшается, а доля овеществленного труда увеличивается;

3) уровень концентрации, специализации, кооперирования, комбинирования и диверсификации производства;

4) географическое местонахождение предприятия;

5) инфляция и изменение процентной ставки банковского кредита.

и прочие.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции).

Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

В промышленности применяется следующая номенклатура основных калькуляционных статей:

1) сырье;

2) материалы;

3) покупные полуфабрикаты и комплектующие изделия;

4) топливо и энергия на технологические цели;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) расходы на содержание и эксплуатацию оборудования;

8) общепроизводственные (общецеховые) расходы;

9) общехозяйственные (общезаводские, общефабричные) расходы;

10) прочие расходы;

11) расходы на сбыт (коммерческие).

Первые десять статей расходов образуют фабрично-заводскую себестоимость. Полная себестоимость складывается из фабрично-заводской себестоимости и внепроизводственных (в основном, сбытовых) расходов.

Расходы предприятий, включаемые в себестоимость продукции, делятся на:

а) прямые;

б) косвенные.

К прямым расходам относятся затраты, непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных рабочих и др.

К косвенным расходам относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: цеховые, общезаводские (общефабричные) расходы, расходы по содержанию и эксплуатации оборудования.

Обобщенная схема затрат на производство показана на рис. 1.1.

Рисунок 1.1 Общая схема классификации затрат на производство

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в которых показывается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов, принятым в данной отрасли промышленности. Различают три вида калькуляций:

а) плановую;

б) нормативную;

в) отчетную.

В плановой калькуляции себестоимость определяется путем расчета затрат по отдельным статьям, а в нормативной — по действующим на данном предприятии нормам, и поэтому она, в отличие от плановой калькуляции пересматривается, как правило, ежемесячно, в связи с изменением нормативов.

Отчетная калькуляция составляется на основе данных бухгалтерского учета и показывает фактическую себестоимость изделия, благодаря чему становятся возможными проверка выполнения плана по себестоимости изделий и выявление отклонений от плана на отдельных участках производства.

Нормативный метод учета и калькулирования является наиболее прогрессивным, поскольку позволяет осуществлять повседневный контроль над ходом производственного процесса, за выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство подразделяются на две части: затраты в пределах норм и отклонения от норм расхода. Все затраты в пределах норм учитываются без группировки, по отдельным заказам. Отклонения от установленных норм учитываются по их причинам и виновникам, что дает возможность оперативно анализировать причины отклонений, предупреждать их в процессе работы. При этом фактическая себестоимость изделий при нормативном методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов.

Похожие работы

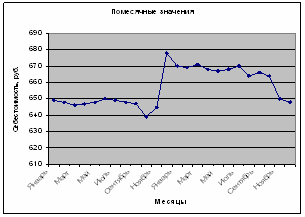

... в плане: S`1= Отношение S1 к Sпл характеризует соотношение фактической и плановой себестоимости продукции. Это соотношение и есть индекс, на рубль товарной продукции: Iz= Постатейный анализ себестоимости дает возможность выявить экономию или перерасход по каждой статье, а также влияние этой экономии (или перерасхода) на общий процент изменения себестоимости. В отчете по форме 5 ...

... фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая; ü по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п. 2. Анализ себестоимости промышленной продукции. Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, вырыжающий в денежной форме ...

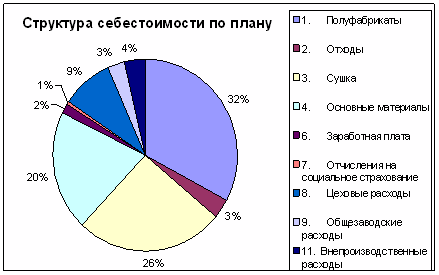

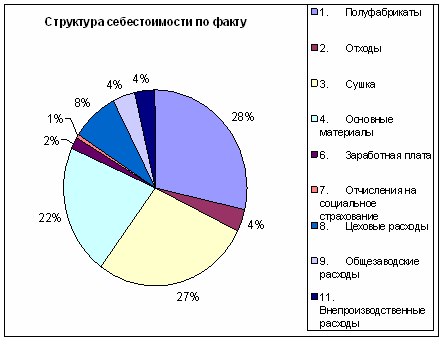

... на готовую продукцию: клин и строганный погонаж (обшивка, пол, наличник, плинтус). Приведем исходные данные, необходимые для выполнения экономико-статистического анализа себестоимости продукции на данном предприятии. Таблица 2.1 Состав себестоимости клина за I квартал отчетного года (год 2) Статьи затрат Товарная продукция по себестоимости, руб. план факт 1. Полуфабрикаты 65 300 52 ...

... от планового. Поэтому плановое задание по затратам на 1 руб. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции. План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих ...

0 комментариев