Теоретические аспекты анализа неплатежеспособности предприятия

Методика расчета показателей платежеспособности

Связь неплатежеспособности предприятия с задолженностью государства перед ним

Анализ неплатежеспособности предприятия на примере ООО"Приз-Металл-Сервис"

Анализ причин

неплатежеспособности

Пути выхода из кризисного состояния

Рекомендации по выходу из кризисной ситуации

Навигация

Теоретические аспекты анализа неплатежеспособности предприятия

Анализ неплатежеспособности предприятия и пути выхода из кризиса

74462

знака

3

таблицы

3

изображения

1. Теоретические аспекты анализа неплатежеспособности предприятия

1.1 Основания для признания предприятия неплатежеспособным

Всякое предприятие, осуществляющее коммерческую деятельность, вступает в отношения с налоговыми органами, банками, другими предприятиями (поставщиками и потребителями) и т.д. В процессе этих отношений у предприятия возникают обязательства, которые могут привести к тому, что предприятие станет должником и будет обязано в некоторый срок совершить в пользу другого лица определенные действия, а именно: произвести платеж, поставить товар, исполнить услугу и т.д.

Кредитор имеет право требовать от должника исполнения обязательств, а также возмещения убытков, причиненных неисполнением или ненадлежащим исполнением обязательств.

Обязательства предприятия, возникающие в ходе его финансово-хозяйственной деятельности, имеют определенные сроки исполнения.

Нарушение сроков исполнения обязательств ведет к возникновению у контрагентов рисков. Чем больше рисков создает предприятие контрагентам, чем чаще и длительнее оно задерживает исполнение обязательств, тем ненадежнее оно выглядит в глазах партнеров, контрагентов, собственных работников и т.д.

Такое предприятие обретает репутацию ненадежного партнера, недобросовестного плательщика, налогоплательщика, работодателя и т.д.

Ненадежное исполнение обязательств свидетельствует о:

• необязательности как о стиле взаимодействия с партнерами, если предприятие располагает ресурсами, достаточными для выполнения имеющихся обязательств;

• дефиците или кризисе возможностей для исполнения обязательств.

Необязательность как стиль взаимодействия влечет за собой, как правило, отказ партнеров от взаимодействия, штрафы и иные санкции, предусмотренные законодательством и договорами, но в конечном счете партнеры или кредиторы сохраняют шанс на погашение обязательств без особого ущерба.

Когда предприятие испытывает дефицит или кризис возможностей для исполнения имеющихся обязательств, возникает вопрос, способно ли оно в полной мере, т.е. без ущерба, удовлетворить кредиторов.

И здесь не принципиально, способно ли оно удовлетворить одних кредиторов в ущерб другим. Важно, способно ли предприятие удовлетворить без ущерба всех кредиторов в надлежащие сроки, платежеспособно ли оно?{[26]

Предприятие, которое из режима своевременного исполнения обязательств переходит в кризисную зону ненадежного исполнения, исполнения со сбоями и срывами, вплоть до безнадежного состояния, становится как партнер неплатежеспособный, или несостоятельным, наносящим ущерб своим кредиторам.

Очевидно, что неплатежеспособность есть некая переменная характеристика, которая может иметь разные градации — от эпизодической до устойчивой и хронической неплатежеспособности.

Устойчивая и хроническая неплатежеспособность предприятия с финансовой точки зрения означает, что такое предприятие:

• поглощает (с задержкой или безнадежно) ресурсы или средства кредиторов: их товары, деньги и услуги. Это средства банков, других предприятий, собственных работников, акционеров и т.д.;

• формирует недоимки по налогам и иным обязательным платежам, что блокирует из-за дефицита средств в полной мере исполнение бюджета, выплату пенсий и т.д.

Иными словами, неплатежеспособное предприятие является носителем финансового ущерба кредиторам, оказывает на них депрессирующее влияние путем изъятия их ресурсов.[17]

Как правило, несущие ущерб кредиторы пытаются теми или иными методами, в том числе судебными, истребовать исполнение отдельных обязательств, действуя разрозненно и независимо друг от друга.

Обычно успехи одних кредиторов становятся известны другим, которые также выставляют свои требования. Рано или поздно кредиторы вынуждены прийти к согласованным совместным действиям.

В конечном счете неплатежеспособное предприятие ставит своих кредиторов (и государство в том числе) перед выбором:

• или дать предприятию некий контролируемый шанс на преодоление внутреннего финансового кризиса, на финансовое оздоровление, что может быть реализовано в рамках некоторого ограниченного во времени (временного) соглашения;

• или выставить требования о ликвидации данного предприятия и продажи его имущества, чтобы за счет этого удовлетворить полностью или хотя бы частично требования кредиторов.

Однако здесь выбор стоит не только перед кредиторами. Сам должник, оценивая собственное кризисное состояние и свою неспособность к расчету по обязательствам, может поставить вопрос о диалоге с кредиторами или о собственной ликвидации как предприятия.

Цивилизованная процедура ликвидации должника, продажи его имущества и расчета с кредиторами называется банкротством предприятия.

Рассматривая дело о банкротстве, суд может и не объявлять предприятие банкротом, а пойти по пути попыток финансового оздоровления предприятия.[30]

В настоящее время большинство предприятий России находятся в затруднительном финансовом состоянии. Взаимные неплатежи между хозяйствующими субъектами, высокие налоговые и банковские процентные ставки приводят к тому, что предприятия оказываются неплатежеспособными. Внешним признаком несостоятельности предприятия является приостановление его текущих платежей и неспособность удовлетворить требования кредиторов в течении трех месяцев со дня наступления сроков их исполнения.

В связи с этим особую актуальность приобретает вопрос оценки структуры баланса, так как решения о несостоятельности предприятия принимаются по признании неудовлетворительности структуры баланса.

Основная цель проведения предварительного анализа финансового состояния предприятия – обоснование решения о признании структуры баланса неудовлетворительной, а предприятия – неплатежеспособным в соответствии с системой критериев, утвержденных законодательством.

Основными источниками анализа являются форма №1 "Баланс предприятия", форма №2 "Отчет о прибылях и убытках".

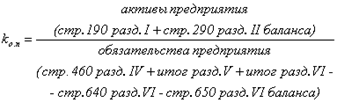

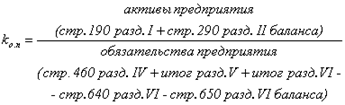

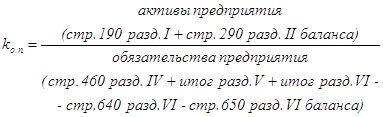

Анализ и оценка структуры баланса предприятия проводится на основе показателей: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами.[14]

Основанием для признания структуры баланса неудовлетворительной, а предприятия – неплатежеспособным является одно из следующих условий:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Вывод:

Всякое предприятие, осуществляющее коммерческую деятельность, вступает в отношения с налоговыми органами, банками, другими предприятиями. В процессе этих отношений у предприятия возникают обязательства, которые могут привести к тому, что предприятие станет должником. Нарушение сроков исполнения обязательств ведет к возникновению у контрагентов рисков. Такое предприятие обретает репутацию ненадежного партнера, недобросовестного плательщика, налогоплательщика, работодателя и т.д. При условии, если такое предприятие испытывает дефицит или кризис возможностей для исполнения имеющихся обязательств, то такое предприятие может быть признано неплатежеспособным.

В настоящее время большинство предприятий России находятся в затруднительном финансовом состоянии. Взаимные неплатежи между хозяйствующими субъектами, высокие налоговые и банковские процентные ставки приводят к тому, что предприятия оказываются неплатежеспособными. В связи с этим особую актуальность приобретает вопрос оценки структуры баланса, так как решения о несостоятельности предприятия принимаются по признании неудовлетворительности структуры баланса.

Основными источниками анализа являются форма №1 "Баланс предприятия", форма №2 "Отчет о прибылях и убытках".

Анализ и оценка структуры баланса предприятия проводится на основе показателей: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами.

Похожие работы

... так же оценить скорость оборота капитала в дебиторской задолженности и скорость оборота денежных средств, сопоставляя ее с темпами инфляции. Необходимым элементом анализа финансового состояния неплатежеспособных предприятий является исследование финансовых результатов деятельности и использовании прибыли. Если предприятие убыточно, то это свидетельствует об отсутствии источника пополнения ...

... и государства. Во-вторых, закон должен помочь восстановлению финансового положения должника, испытывающего временные трудности, обладающего значительным финансовым потенциалом. 1.2. Причины банкротства многих российских предприятий и пути выхода из кризиса В условиях плановой экономики, когда все вокруг принадлежало одному собственнику - государству, понятие "банкрот" было для нас чем-то ...

... с помощью математического моделирования. · стохастический анализ используется для изучения стохастических зависимостей между исследуемыми явлениями и процессами финансово–хозяйственной деятельности предприятия. · функционально – стоимостной анализ ориентирован на оптимизацию выполнения функций, которые выполняются на различных этапах жизненного цикла продукции. по субъектам анализа: · ...

... ” в других представленных странах Центральной и Восточной Европы. В России в экономике и политике принимались решения, противоречащие проводимому курсу Российская экономика переживала финансовый кризис начиная с осени 1997 г., который в августе 1998 г. вступил в острейшую фазу. Составные элементы этого кризиса хорошо известны и неоднократно упоминались в научной и публицистической печати, а ...

0 комментариев