Виды баланса. Структура баланса

Порядок заполнения бухгалтерского

баланса

По строке 150 «Прочие внеоборотные активы» отражаются другие средства и вложения,

не нашедшие отражения в разделе 1

Остатки по счетам бухгалтерского

учета, отражающим

В группе статей «Денежные

средства» по статьям

По строке 470 «Нераспределенная прибыль прошлых

Сумма всех разделов актива баланса должна

обязательно быть равна сумме итогов всех разделов пассива, что

связано с сущностью самого баланса

Общая оценка финансового

состояния

Анализ финансовой

устойчивости

Коэффициент автономии (финансовой независимости или концентрации собственного капитала)

Краткосрочные пассивы (П2) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты

Общую оценку платежеспособности дает коэффициент покрытия, который также называют коэффициентом текущей ликвидности, коэффициентом общего покрытия

Навигация

Остатки по счетам бухгалтерского учета, отражающим

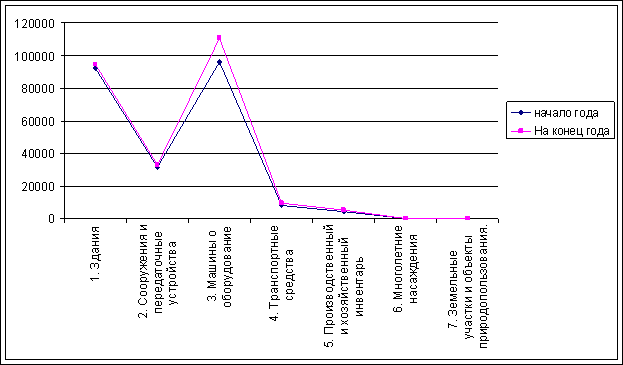

Анализ баланса предприятия

109987

знаков

9

таблиц

3

изображения

1.10. Остатки по счетам бухгалтерского учета, отражающим

расчеты организации с другими организациями и лицами, в балансе приводятся в развернутом виде: остатки по счетам аналитического учета, по которым имеется дебетовое сальдо, - в активе, по которым имеется кредитовое сальдо – в пассиве.

При отражении данных по расчетам с поставщиками и подрядчиками, покупателями и заказчиками и другими организациями

следует учитывать сроки исковой давности, установленные законодательством, в т.ч. нормы, действующие по Указу Президента Российской Федерации от 20 декабря 1994 г. № 2204. При регулировании сумм дебиторской и кредиторской задолженности, по которым срок исковой давности истек, и иных случаях следует руководствоваться Положением о бухгалтерском учете и отчетности в Российской Федерации, а также Постановлением Правительством Российской Федерации от 18 августа 1995 г. № 817 «О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)».

По группе статей «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) показываются данные о задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. Данные о дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, показываются соответственно по группе статей «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)».

1.13. По статье «покупатели и заказчики» показываются по договорной или сметной стоимости отгруженные товары, сданные работы и оказанные услуги заказчикам (покупателям) до момента поступления платежей за них на расчетный (или иной) счет организации либо зачета взаимных требований, а по статье «векселя к получению» показывается учтенная на счете 62 «Расчеты с покупателями и заказчиками» задолженность покупателей, заказчиков и других дебиторов по отгруженной продукции (товарам), выполненным работам и оказанным услугам, обеспеченная полученными векселями.

1.14. В активе и пассиве баланса по статьям «задолженность дочерних(зависимых) обществ» (строка 243) и «задолженность перед дочерними (зависимыми) обществами» (строка 623) отражаются данные по текущим операциям с дочерними(зависимыми) обществами(межбалансовые расчеты).

Данные по основному (преобладающему, участвующему) обществу и его дочерним (зависимым) обществам должны сводиться с учетом Методических рекомендаций по составлению и представлению сводной бухгалтерской отчетности, утвержденных Приказом Минфина России от 30 декабря 1996 г. № 112.

1.15.По статье «задолженность участников (учредителей) по

взносам в уставный капитал» группы статей «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» показывается задолженность учредителей (участников) организации по вкладам в уставный (складочный) капитал организации.

1.16. По статьям «авансы выданные» групп статей «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» (строки 234 и 245) показывается сумма уплаченных другим организациям авансов по предстоящим расчетам в соответствии с заключенными договорами.

1.17.По статьям «прочие дебиторы» указанных групп статей показывается задолженность за финансовыми и налоговыми органами, включая по переплате по налогам, сборам и прочим платежам в бюджет, задолженность работников организации по предоставленным им ссудам и займам за счет средств этой организации и т.п. В частности, по этой статье отражаются ссуды на индивидуальное и кооперативное жилищное строительство или приобретение садовых домиков и благоустройство садовых участков, беспроцентные ссуды молодым семьям на улучшение жилищных условий или обзаведение домашним хозяйством и др.

Кредиты банков, использованные на выдачу ссуд работникам, показываются в пассиве бухгалтерского баланса по статье «прочие кредиторы» (строка 628).

По данной статье также показывается задолженность за подотчетными лицами, задолженность по расчетам в поставщиками по недостачам товарно-материальных ценностей, обнаруженным при приемке, по расчетам, отражаемым на счете 77 «Расчеты с государственным и муниципальным органом». По этой статье отражаются также штрафы, пени и неустойки, признанные должником, или по которым получены решения суда (арбитражного суда) либо другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие соответствующего решения, об их взыскании, и отнесенные на финансовые результаты организации.

1.18. В группе статей « Краткосрочные финансовые вложения» показываются краткосрочные (на срок не более одного года) инвестиции организации в зависимые общества (строка 251). По строке 252 отражаются собственные акции, выкупленные у акционеров, числящиеся в бухгалтерском учете по дебету счета 56 «Денежные документы». По строке 253 показываются инвестиции организации в ценные бумаги и т.п., а также предоставленные организацией другим организациям займы.

Похожие работы

... менее ликвидные активы не могут заменить более ликвидные. С помощью анализа ликвидности баланса осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Анализ ликвидности баланса проводится по данным таблицы 12. Таб. 12. Анализ ликвидности баланса ООО «Стройдинамика» за 2008 год актив На начало года На конец года пассив На начало года На конец ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... , что только руководство предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа. Таким образом, становится очевидной верховная роль бухгалтерского баланса для оценки экономической и финансовой деятельности предприятия в условиях рыночной экономики. Балансовый метод как способ представления данных в виде двусторонних таблиц с равными ...

... в составе бухгалтерской отчетности должны давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности изменениях в ее финансовом положении. В бухгалтерском балансе активы и обязательства должны представляться с подразделениями в зависимости от срока обращения (погашения) краткосрочные и долгосрочные. Активы и обязательства представляются ...

0 комментариев