ЭКОНОМИКО-ФИНАНСОВЫЙ ИНСТИТУТ

Реферат по МЭО

на тему:

"МИРОВОЙ РЫНОК КАПИТАЛА"

Факультет «Бухучет и аудит»

Группа

Маркарова А.Ю.

г. Москва, 1997 г.

ПЛАН:

Введение.

1. Международный вывоз капитала, его характеристика и отличительные особенности.

2. Современные тенденции в вывозе капитала.

3. Международный валютный рынок.

Заключение.

Введение

Давно закончилась эпоха натуральных хозяйств. Экономику стало трудно оградить границами одной страны. Да это практически сегодня никто и не пытается делать. Ведь торговля между странами, экономическое сотрудничество, международное разделение труда несут в себе ощутимые взаимные выгоды. Постепенно складывается мировая экономика.

Экономические отношение между странами имеют древнее происхождение, возникли очень давно. Еще в эпоху рабовладельческого строя Древний Египет, Греция, Рим вели торговлю с другими странами. Торговали, в основном, ремесленными изделиями, драгоцен-ными металлами. В средние века внешняя торговля была богато представлена в итальянских городах Генце, Венеции, в российском Новгороде. Хотя объемы торговли были невелики, она играла важную роль в хозяйственной жизни. Страны обменивались преимущественно предметами роскоши, пряностями, тканями, продукцией сельского хозяйства.

Тем не менее международным экономическим отношениям докапиталистического периода и раннего капитализма свойственны ограниченные масштабы и эпизодический характер. На международную торговлю этого времени накладывали заметный отпечаток такие внешние экономические факторы, как войны, грабежи, пиратство. Еще отсутствовали условия для нормальной крупномасштабной коммерческой деятельности.

За исключением отдельных случаев и видов товаров, внешняя торговля имела ограниченное значение в хозяйстве. Каждая страна стремилась,в первую очередь, обеспечить себя собственными товарами, тогда как межстрановая торговля охватывала незначительную. часть продуктов производства. Развитие торговых отношений между

странами сдерживалось также слабым участием денег в международных экономических отношениях. Основная часть внешней торговли имела форму прямого натурального товарообмена.

Возрастание значения международных экономических отношений связано с формированием и развитием промышленности, машинной индустрии, послужившим толчком к росту международных хозяйственных связей. Появление новых отраслей и видов производств, увеличение производительности труда расширили возможность продажи значительной части производимой продукции. В то же время резко возросла потребность ряда стран в сырьевых ресурсах. Одновременно появление эффективных транспортных средств открыло возможность перевозки товаров на значительное расстояние и в больших количествах. Все это вместе взятое способствовало интенсивному росту международной торговли, расширению экономических связей.

В ХУ1-ХУШ веках, в период возникновения машинной индустрии, зарождается и начинает формироваться мировой рынок.

Мировой рынок - это совокупность взаимосвязанных и взаимодействующих друг с другом национальных рынков отдельных государств, участвующих в международном разделении труда, в международной торговле и других формах экономических отношений.

В современных условиях экономика каждой страны поневоле попадает в возрастающую зависимость от экономики других стран. Это сказывается, проявляется в многообразии связей, складывающихся между странами. Сейчас отдельное государство практически не может существовать обособленно от других стран. Экономические отношения между странами уже не ограничиваются внешней торговлей, товарообменом. Они включают движение капитала между странами, валютные отношения, миграцию рабочей силы, научно-технический обмен.

Международная торговля растет и развивается в связи с выгодностью и целесообразностью международного разделения труда.

Международное разделение труда - это сосредоточение производства определенных продуктов в экономике отдельных стран с целью последующей выгодной продажи на мировом рынке и удовлетворения тем самым потребностей других стран, создающим спрос на этот продукт.

Есть ряд стран, которые торгуют сырьем и несложными видами продукции (к таким, в основном, относятся развивающиеся страны), что тормозит их экономическое развитие. Однако, и такие страны не лишены возможности в условиях международного разделения труда и мировой торговли выйти на передовые рубежи, о чем свидетельствует опыт Тайвани, Южной Кореи.

Внешнеэкономические связи видятся нам чаще всего в виде ввоза и вывоза товаров, импорта и экспорта. Но в современной экономике в число вывозимых и ввозимых товаров попадает и такой специфический, как капитал. Под воздействием интернационализации хозяйственной жизни и в интересах извлечения прибыли за рубежом увеличиваются значение и масштабы вывоза капитала. Вывоз капитала - это целенаправленное перемещение денежных средств из одной страны в другую для помещения их в выгодное дело.

Экспорт капитала осуществляется в различных формах. Наиболее распространенная форма применения вывозимого капитала - прямые инвестиции (капиталовложения) в промышленные, торговые и другие предприятия за рубежом, в другой стране. Иностранные инвестиции служат источником денежных, а иногда и прямых имущественных вложений в развитие, расширение, освоение нового производства товаров и услуг, совершенствование технологии, добычу полезных ископаемых, использование природных ресурсов.

Портфельные инвестиции - это вложения капитала в иностранные акции, облигации и другие ценные бумаги, осуществляемые в расчете на высокие дивиденты, получение прибыли на капитал.

Вывоз ссудного капитала путем предоставления среднесрочных и долгосрочных кредитов или займов также представляет одну из форм вывоза капитала, осуществляемую в расчете на получение прибыли за счет высокого ссудного процента. Следует отметить, что хотя вывоз капитала за рубеж чаще всего более выгоден вывозящей стороне, в нем глубоко заинтересованы и страны, в которые ввозится капитал, поскольку они получают вливание денежных, а с ними и других ресурсов, за что, конечно, приходится расплачиваться затем частью дохода. Большая часть притока зарубежного капитала приходится на прямые инвестиции, которые служат наиболее полной формой включения в деятельность на зарубежном рынке посредством создания на нем собственных средств производства и даже предприятий. Самыми крупными экспортерами капитала сейчас являются США и Великобритания. Наблюдается движение частного капитала не только в развивающиеся страны, но и из одной развитой страны в другую. Так, в последние годы Япония размещает капитал в США, вкладывая его в производственные и другие объекты.

Помимо вывоза капитала частными компаниями экспорт капитала осуществляется рядом государств. Чаще всего государственные денежные средства вывозятся из развитых стран в развивающиеся страны Азии, Африки, Латинской Америки, а в последнее время и в бывшие социалистические страны в виде ссудного капитала.

В отличие от вывоза частного капитала, задача получения высоких прибылей посредством вывоза государственных средств ставится далеко не всегда. Зачастую размещение государственного капитала за рубежом преследует политические цели, производится во имя создания благоприятного климата для последующего экспорта частного капитала.

В силу сложного экономического положения, значительного внешнего долга, Россия практически прекратила вывоз капитала в другие страны. В то же время валютные поступления в Россию в виде кредитов весьма велики и исчисляются в целом в десятках миллиардов долларов. Ежегодные кредиты составляют от 5 до 10 миллиардов долларов. В связи о приватизацией государственной собственности, которая частично может быть выкуплена зарубежными фирмами и частными лицами, а также созданием совместных предприятий, товариществ, вполне возможно увеличение притока иностранного капитала в Россию в виде инвестиций.

Вывоз капитала, вывоз за границу монополиями и буржуазными государствами стоимости в денежной или товарной форме для производства и присвоения монопольных прибылей и получения других экономических и политических выгод, в отличие от вывоза товаров, представляющего реализацию стоимости и прибавочной стоимости, которые содержатся в товарах.

Вступление капитализма в империалистическую стадию сопровождалось глубокими изменениями в экономике и превращением вывоза капитала в один из основных признаков империализма, в важнейшее орудие экономического и политического закабаления отсталых и зависимых стран. В.И.Ленин, исследовав эту особенность вывоза капитала в эпоху империализма, указывал: "Возможность вывоза капитала создается тем, что ряд отсталых стран втянут

уже в оборот мирового капитализма, проведены или начаты главные линии железных дорог, обеспечены элементарные условия развития промышленности и т.д. Необходимость вывоза капитала создается тем, что в немногих странах капитализм "перезрел", и капиталу недостает (при условии неразвитости земледелия и нищеты масс) поприщ "прибыльного" помещения" (Полн. собр. соч., 5 изд., т. 27, с. 360).

Господство монополий и финансовой олигархии необычайно расширяет возможности накопления капитала. Вместе о тем оно затрудняет перелив капиталов из одних отраслей в другие и препятствует новым капиталовложениям внутри страны. Поэтому в развитых капиталистических странах образуются громадные избыточные капиталы, накапливаемые в финансово-кредитной системе империализма и ищущие прибыльного применения за границей, где их использование сулит более высокие доходы, чем внутри страны. Немалую роль в расширении вывоза капитала играют империалистический протекционизм, препятствующий вывозу товаров, а также усиление неравномерности капиталистического развития и связанные с ним различия в норме прибыли в развитых и отсталых странах. Возрастающее значение вывоза капитала не означает сокращения вывоза товаров. Вывоз капитала широко используется для поощрения вывоза товаров и навязывания неравноправных торговых договоров странам, импортирующим капитал. Рост накопления капитала и более быстрое увеличение ссудного капитала по сравнению с промышленным еще в конце 19 и начале 20 вв. привели к образованию слоя рантье и государств-рантье.

За 50-60 е гг. вывоз капитала стал одной из самых монополизированных сфер современного капиталистического хозяйства:

90% всех иностранных вложений США осуществляют менее 500 компаний. Большая роль в вывозе капитала принадлежит крупнейшим компаниям. 469 крупных американских монополий держат в своих руках 90% частных американских заграничных капиталовложений. Так, в 1967 г. предприятия и филиалы "Стандарт ойл оф Нью-Джер-си", размещенные в 45 странах, продали 68% её продукции и дали 52% прибылей, филиалы и предприятия "Форд моторс" в 27 странах продали 36% её продукции и держали в своих руках 40% активов. "Интернэшонал телефон энд телеграф" в 1967 г. имела свои предприятия в 60 странах, продала за границей 47% своей продукции, получила от заграничных операций 50% прибылей. 47% её активов сосредоточено за границей. Предприятия и филиалы "Интернэшонал бизнес мэшинс", функционируя в 14 странах, продали там 30% продукции, получили оттуда 32% прибылей, 34% её активов также находится за границей. Вывоз капитала оказывает различное влияние на экспортирующие и импортирующие капитал страны. В странах-экспортерах вывоз капитала, отвлекая от внутренних инвестиций значительные ресурсы, замедляет развитие их производительных сил. В странах, импортирующих капитал, развиваются сырьевые и продовольственные отрасли. Монополии стремятся захватить сырьевые источники зависимых стран, усиливают их эксплуатацию, строят в них предприятия по переработке сырья и вывозят из них прибылей, составляющих значительную часть национального дохода. Вывоз капитала осуществляется в первую очередь в экономически слабо развитые страны, так как в результате нехватки собственных капиталов, низких цен на землю и сырьё, низкого уровня заработной платы рабочих норма прибыли там значительно выше, чем в странах развитого капитализма. Вывоз капитала широко используется империалистическими державами для поддержания реакционных режимов, для милитаризации экономики стран, импортирующих капиталы, и втягивания их в различного рода военно-политические группировки. Вывоз капитала, перемещая капиталы в виде денег и средств производства, способствует созданию системы финансово-экономического порабощения кучкой империалистических держав ряда зависимых стран. В начале 20 в. империалистические страны получали от вывоза капитала ежегодно 1,5-2 млрд .долл. прибыли, в 1969 г. только американские монополии получили от вывоза капитала 11,4 млрд.долл. прибылей.

Капитал вывозится в двух основных формах: предпринимательс кого капитала (вложение в промышленность, сельское хозяйство, торговлю, банки и т.д.) и ссудного капитала (займы отдельным государствам, городам, банкам, промышленным и прочим компаниям) Предпринимательские вложения, в свою очередь, делятся на прямые вложения, главным образом в акции промышленных, торговых, банковских предприятий, плантаций и т.п., обеспечивающие полное владение или полный контроль над деятельностью данного предприятия, и портфельные, формально не предоставляющие их владельцам полноты владения и контроля. Преимущество прямых вложений для экспортера капитала по сравнению с другими формами вложений связано с тем, что он полностью распоряжается своим капиталом в течение всего периода функционирования прямых капиталовложений, тогда как ссудный капитал на весь срок предоставления займа полностью переходит в распоряжение импортера. В отличие от предпринимательского капитала, вложения которого необусловлены какими-либо сроками, вложения ссудного капитала могут быть долгосрочными (свыше 2 лет), среднесрочными (от 1 до 2 лет) и краткосрочными(до 1 года). Ценные бумаги при вывозе предпринимательского капитала (акции) приносят дивидент, а при вывозе ссудного капитала (облигации) - процент.

Накануне 1-й мировой войны 1914-18 гг. заграничные инвестиции капиталистических стран составили 44 млрд. долл., в т.ч. Великобритании 18 млрд. долл., Франции 9 млрд. долл., Германии 5,8 млрд., США 3,5 млрд., Бельгии, Нидерландов, Швейцарии -5,5 млрд., прочих стран 2,2 млрд.долл. После победы Великой Октябрьской социалистической революции Россия перестала быть сферой приложения иностранного капитала. Великобритания и Франция ослабели как экспортеры капитала, а Германия, потеряв все свои заграничные капиталовложения, сама превратилась в импортера иностранных капиталов. США, обогатившиеся на войне, стали центром финансово-экономической эксплуатации всего мира и начали вывозить капиталы во все возрастающих размерах.

Новые условия, сложившиеся на международном рынке капиталов после 2-й мировой войны, повлекли за собой структурные сдвиги в заграничных капиталовложениях. Если раньше иностранные инвестиции направлялись главным образом в добывающую промышленность, плантационное хозяйство, торговлю и банки, то теперь когда новые, независимые государства, добиваясь экономической независимости, стали развивать собственную обрабатывающую промышленность, электроэнергетику и др., иностранные монополии, стремясь установить свой контроль, направляют все возрастающую часть своих заграничных капиталовложений в эти отрасли. Немалое влияние на послевоенное увеличение вывоза капитала оказали интеграционные процессы, развернувшиеся на современном этапе развития мирового капиталистического хозяйства. Свободное передвижение капиталов, установленное в ЕЭС и в ЕАСТ, усилило движение капиталов в те государства, где издержки производства ниже. Создание ЕЭС привело к увеличению экспорта американского капитала в страны "Общего рынка". В 1960 г. прямые вложения США в ЕЭС равнялись 2,64 млрд. долл., в 1970 г. они достигли 11,7 млрд.долл., т.е. увеличились в 4,4 раза, тогда как общая сумма американских прямых вложений за границей за тот же период увеличилась с 31,9 млрд.долл. до 78,1 млрд.долл., или в 2,4 раза.

После 2-й мировой войны вывоз капитала приобретает еще более ярко выраженный государственно-монополистический характер, что обусловливалось дальнейшим развитием государственно-монополистического капитализма в крупнейших империалистических странах, усилением неустойчивости капитализма и ростом сил социализма и международного национально-освободительного демократического движения. Международный империализм, предоставляя займы, субсидии и "помощь" по различного рода программам, пыта-ется укрепить капиталистические порядки в важнейших центрах мирового капитализма и сохранить своё влияние в развивающихся странах. В конце 60-х гг. доля государственных средств составляла около 70% всех финансовых средств, вывозимых из наиболее развитых капиталистических стран в развивающиеся страны. Государственные инвестиции в виде займов и экономической "помощи", используемые для строительства железных дорог, развития инфраструктуры, рассчитаны на длительные сроки и менее прибыльны, чем частные вложения. Они направлены на то, чтобы помешать раз вивающимся странам встать на путь независимой экономики и внеш ней политики. Монополии используют государственные инвестиции как важное средство расширения внешней экспансии и создания благоприятных условий для частных инвестиций в обрабатывающую промышленность и новые отрасли производства. Широкое развитие получили государственные гарантии частных заграничных капиталовложений, ввиду того что монополии в условиях политической и экономической неустойчивости в современном капиталистическом мире опасаются рисковать своими капиталами. Поэтому значительная часть частных вложений крупнейших экспортеров капитала ныне производится по государственным гарантиям. Государственно-монополистические формы вывоза капитала в виде займов осуществляются также через Международный банк реконструкции и развития, Международный валютный фонд и др. организации.

Крайне усилилась неравномерность в вывозе капитала. Особенно резко изменилось соотношение сил двух главных экспортеров капитала - США и Великобритании. В 1938 г. Великобритания занимала первое место по сумме вывезенных капиталов, и ей принадлежало свыше 40% общей суммы мировых капиталовложений. За 1914-70 гг. заграничные вложения США увеличились приблизительно в 43 раза и в 1970 г. составляли около 53% общей суммы мировых заграничных капиталовложений, что значительно выше, чем их доля в мировом промышленном производстве и в экспорте товаров. Английские вложения за границей в конце 1970 г. составляли 49 млрд долл. В самой Великобритании американские прямые вложения в конце 1970 г. составляли 8,0 млрд.долл. Кроме того, внешний долг Великобритании в конце 1970 г. равнялся 5,4 млрд.долл., большая часть которого также представляет собой долг Великобритании США. Повышенный интерес американских монополий к инвестициям в Великобритании вызывается, с одной стороны, традиционными экономическими связями, сложившимися в течение многих десятилетий, и с другой - стремлением использовать огромные рынки Британского содружества для продажи товаров своих филиалов в Великобритании. На американские инвестиции выплачивается около 80% прибылей, вывозимых из Великобритании иностранными инвесторами.

Франция, несмотря на значительные потери во время войны, за послевоенные годы укрепила свои позиции на международном рынке капиталов, и её заграничные вложения на конец 1970 г. достигли приблизительно 19 млрд.долл. Если раньше французские капиталовложения осуществлялись в ссудной форме, то в современных условиях преобладает предпринимательская форма вложений. Французские капиталы направляются преимущественно в западноевропейские, латино-американские и африканские страны, а также в Турцию и Иран. Иностранные капиталовложения во Франции также значительны и к концу 1968 г. достигали 9 млрд.долл. Подавляющая часть этой суммы принадлежит США. Иностранные капиталы в первую очередь вкладываются в нефтеперерабатывающую промышленность, авиаракетное дело, радиоэлектронику, металлургию, станкостроение, химию, банки и кредитные учреждения.

В результате двух мировых войн Германия почти полностью потеряла свои заграничные инвестиции. ФРГ начала вывоз капитала лишь после 1952 г.; ранее вывоз капитала не был разрешен. К концу 1970 г. заграничные вложения ФРГ достигли 20 млрд. долл., большая часть которых принадлежит небольшой группе круп нейших монополий ФРГ. Около половины вложений ФРГ приходится на Западную Европу, особенно на страны "Общего рынка" - Францию, Италию и Бельгию. Остальные капиталовложения размещены в США, Канаде, Латинской Америке, в странах Азии и Африки. В общей сумме западно-германского экспорта капитала значительное место занимает вывоз государственного капитала. ФРГ - также крупный импортер капитала. Только прямые американские инвестиции в ФРГ в 1970 г. составляли 4,6 млрд.долл., итальянские 4,2 млрд.долл. Несмотря на высокий промышленный потенциал, заграничные инвестиции этих стран сравнительно невелики, потому что в этих странах осуществляются большие внутренние капиталовложения, дающие высокие прибыли, что не способствует накоплению избыточных капиталов. В целом заграничные инвестиции важнейших экспортеров капитала в конце 1970 г. составляли 285 млрд.долл. В послевоенный период произошли существенные изменения в размещении зарубежных инвестиций в капиталистическом мире. Если в предвоенные годы значительная часть частного капитала из промышленно развитых стран поступала в слаборазвитые государства, то в 60-70-х гг. основная масса частного капитала направляется в промышленно развитые страны. Причина этого явления - в крупных сдвигах в структуре экономики промышленно развитых стран, происходящих прежде всего под влиянием развивающейся научно-технической революции, в распаде колониальной системы империализма. На конец 1970 г. американские прямые вложения в Западной Европе составили 24,5 млрд. долл., а западно-европейские прямые инвестиции в США - 9,5 млрд. долл.

В современных условиях понятия "вывоз капитала" и "заграничные капиталовложения" не совпадают, т.к. в заграничные капиталовложения, помимо ежегодных вложений, поступающих извне, включаются еще реинвестиции прибылей, полученных в стране, в которую был вложен капитал. Так, новые частные прямые вложения США за границей за 1966-70 гг. увеличились на 18,3 млрд.долл., а реинвестиции прибылей на II млрд.долл. В отдельных странах в общем приросте иностранных вложений реинвестиции достигают 80%. Одна из особенностей послевоенного вывоза капитала -большой удельный вес прямых вложений в общей сумме частных инвестиций. В 1965 г. прямые вложения составили 69,2%, а в 1970 их доля повысилась до 74,5%. Прямые вложения используются американскими монополиями как важнейшее средство контроля над иностранными предприятиями, над целыми отраслями, а в отдельных случаях над экономикой тех или иных зависимых стран. Рост прямых вложений сопровождается расширением роста производства и продажи товаров филиалами иностранных монополий. Зарубежные филиалы американских монополий увеличили продажу товаров, производимых в обрабатывающей промышленности, с 18 млрд.долл. в 1957 г. до 65 млрд.долл. в 1970 г., а экспорт товаров из США в 1970 г. составил 42,6 млрд.долл., т.е. примерно 2/3 к продаже товаров заграничными филиалами американских монополий. Через эти филиалы монополии США под своим контролем держат важнейшие промышленные предприятия Великобритании, ФРГ, Франции и др. стран. Вывоз капитала сопровождается также созданием за границей смешанных компаний, в которых участвуют иностранный и местный капиталы. Такие компании возникают прежде всего в развивающихся странах. Иностранные монополии, устанавливая контроль над местными предприятиями, прибегают к такому методу в расчете обезопасить свои вложения от национализации.

В свою очередь, национальная буржуазия рассматривает смешанные компании как необходимое условие привлечения иностранных капиталов и присвоения результатов научно-технического прогресса. Смешанные предприятия создаются и в развитых странах в форме патентных пулов и т.п.

В современном вывозе капиталов всё большее значение приобретает экспорт патентов и лицензий на новые научно-технические открытия, изобретения и новинки. Крупнейшими экспортерами и импортерами патентов являются США, Япония, Швейцария, Великобритания, Нидерланды, Швеция, ФРГ. Ведущее место принадлежит Японии. До середины 60-х годов японские компании заключили около 3 тысяч технических соглашении, свыше 60% которых приходится на долю США. Вложения в науку и технику прибыльны, поэтому монополии инвестируют большие капиталы как внутри страны, так и за границей. Рост экспорта патентов и лицензий связан также с усилением интеграционных процессов и международного переплетения капиталов.

Функционирование мирового хозяйства невозможно без налаженной системы валютных, то есть денежных отношений между странами. Ра.звитие международных валютных отношений обусловлено интернационализацией хозяйственных связей, формированием мировой системы хозяйства. Экономические, хозяйственные отношения, обмен товарами, обладающими стоимостью, поневоле приводят к денежным отношениям.

Международные валютные отношения- это экономические отношения, связанные с функционированием национальных валют на мировом рынке, денежным обслуживанием товарообмена и хозяйственных связей между странами, использованием валюты как платежного средства и кредита. Валютные отношения так или иначе сопровождают торговлю, вывоз капитала, научно-технический (капитал) обмен, миграцию рабочей силы, туризм, культурные связи, предоставление экономической помощи, кредитованием. Валютные отношения можно характеризовать как денежную форму внешнеэкономических связей.

Валютные отношения зависят от конвертируемости валют страны. Свободно конвертируемой принято называть валюту, которая свободна, без ограничений обменивается на другие иностранные валюты.Свободно конвертируемой валютой являются доллар США, канадский доллар, японская иена, валюта стран - членов европейского Сообщества и некоторые другие.

Частично конвертируемой называют национальную валюту страны, в которой применяются отдельные ограничения на некоторые виды валютных операций. Как правило, частично конвертируемая валюта обменивается только на отдельные иностранные валюты, но не на все. Неконвертируемой (замкнутой) называют валюту, которая функционирует только в пределах одной страны и не обменивается свободно и без ограничений на иностранные валюты.

Рубль пока еще относится к разряду замкнутых валют. Для решения проблемы конвертируемости необходима стабилизация денежного обращения внутри страны, приведение внутренних цен в соответствие с мировыми, преодоление дефицита внешнего платежного баланса, отсутствие дефицита товаров на внутреннем рынке, ограничение инфляции. Международная торговля товарами, услугами, межотраслевое движение капиталов неразрывно связаны с обменом валют. Обычно экспортер обменивает иностранную валюту, получаемую при продаже товара, на национальную, представляющую платежное средство на территории данного государства. Импортер обменивает национальную валюту на иностранную для оплаты товаров, купленных за рубежом. Для обеспечения эквивалентности обмена необходимо знать валютный курс, в виде соотношения между национальной и иностранной валютами. Валютный курс определяется в основном покупательной способностью каждой из валют, которая в свою очередь, зависит от спроса и предложения товаров, их качественных признаков, обеспеченности валюты национальным богатством страны, устойчивости валюты и доверия к ней.

Обычно курс валюты страны на мировом валютном рынке фиксируется и периодически объявляется международными финансовыми организациями (фондовыми биржами).

Динамичный рост международного кредитного рынка объясняется тремя основными факторами. Во-первых, кредитные возможности банков по-прежнему остаются большими, так как в последние годы они навели порядок в своих кредитных портфелях в соответствии с более жесткими требованиями к собственному капиталу банков, предъявляемых и Европейским союзом. Это привело к более тщательной оценке надежности банков, а в результате усилилась конкуренция среди самых престижных банков. В этих условиях маржа по сделкам с частными должниками безупречной надежности в пределах территории (ОЕСД) снизилась на 10-20 базисных пунктов. За первые четыре месяца 1995 года средний показатель составил 44 базисных пункта (за тот же период прошлого года - 81 пункт). Таким образом, он приб лижается к самой низкой отметке 1988 г. - 35 пунктов. Во-вторых динамику роста рынка стимулировала не только маржа , но и волна приобретений и слияний фирм. Если в условиях спада на первом плане были структурные проблемы, то теперь многие много национальные концерны сосредоточили свое основное внимание на укреплении и расширении позиций в бизнесе.

При этом краткосрочные потребности в финансовых средствах покрывались за счет кредитов, которые вполне отвечают характеру соответствующих операций. Долгосрочное финансирование осуще ствлялось позднее, через рынок кредитов или капиталов, в зависимости от состояния рынка. j

В-третьих, решающее значение для рынка имело также финан-сирование огромного числа проектов, особенно в Юго-Восточной Азии. В центре внимания находились инфраструктуры в сфере энергетики и телекоммуникации. Они все чаще осуществляются на частной основе. Но расходы и риски, связанные с осуществлением таких проектов, гарантировали более высокую маржу, чем несвязанные еврокредиты. Выгодные общие условия побудили многих должников досрочно погасить взятые кредиты и заключить новые кредитные контракты на более благоприятных условиях, или обеспечить себе более выгодные условия финансирования оставшихся кредитов. В этих условиях на кредитный рынок впервые вышли новые кредитодатели.

Для многонациональных концернов главную роль играло состояние их ликвидности. Этой цели, например, послужил и кредит в размере свыше 5 млрд. немецких марок, полученный концерном Срок погашения этого кредита - семь лет, ставка - плюс 7,5 базисных пункта, обслуживание кредита 7,5 базисных пункта.

Государственные заемщики воспользовались этими тенденциями. Сегодня, в отличие от прошлых лет, они явно отдают предпочтение европейскому кредитному рынку. Преимущество такого подхода состоит в том, что неиспользованные кредитные линии в отличие, например, от выпущенных облигаций, не учитываются при определении размера задолженности в соответствии с критериями конвергенции, предусмотренными Маастрихтским соглашением для стран, желающих вступить в Европейский валютный союз.

Сенсацией стал, например, револьверный кредит для Португалии, предоставленный в марте 1995 года на сумму 3 млрд. немецких марок - плюс 4 базисных пункта и при плате обслуживания в размере 3,75 базисных пункта. Кроме того, в апреле 1995 года Италии, например, впервые за 15 лет был предоставлен кредит на сумму в 5 млрд. экю сроком на пять лет плюс 8 базисных пунктов и при плате за обслуживание в размере 5 базисных пунктов.

Правда сами по себе эти условия не могут покрыть издержки банков. Поэтому банки стремятся заполучить ведущие позиции в том или ином консорциуме. Дополнительные комиссионные повышают их общую прибыль от кредитных операций. Но еще важнее для них возможность интенсифицировать деловое сотрудничество с заемщиками по другим направлениям.

В результате снижения маржи, заметно удлинились сроки погашения кредитов, так как многие заемщики попытались обеспечить себе более благоприятные условия с соответствующими сроками погашения задолженности. Впервые четыре месяца 1995 года средний срок кредитов составил пять лет и десять месяцев. В 1994 году он еще составлял пять лет. В течение года эта тенденция укрепилась. Надежным заемщикам легко получить кредит и на семь лет.

Региональные аспекты на рынке еврокредитов за прошлый год не изменились. По-прежнему доминируют заемщики из ОЕСД, как и в прошлые годы. Их доля в кредитах (около 87%) оставалась неизменной до конца августа 1995 г. При этом сохранили свои позиции (54%) американские заемщики (55%-ов в 1995 году). Присутствовали на рынке и заемщики из Великобритании. На их долю приходилось II процентов кредитов (в 1995 году - 12 процентов). Примечательным был и повышенный спрос на кредиты у скандинавских стран (7% в 1994 г. и 10% в 1995 г.).

Латиноамериканские заемщики пострадали в результате кризиса доверия, вызванного падением мексиканского песо.

КредитыСША, на общую сумму 50 млрд” долларов предотвратили дальнейшее распространение кризиса. На рынке еврокредитов мексиканские заемщики получили к концу августа 1995 года только 70 млн. долларов (за тот же период прошлого года - около 1 млрд. долларов).

В этих условиях возросла и маржа по кредитам для развивающихся и пороговых стран (127 базисных пунктов на конец апреля 1995 года по сравнению с 97 базисными пунктами в предыдущем году).

Это беспокойство на какое-то время перекинулось и на финансовые рынки Юго-Восточной Азии. Но в конце концов возобладали убедительные народнохозяйственные показатели этих стран. Затраты на обслуживание долгов, то есть соотношение процентных и текущих платежей по иностранным долгам и поступлений от экспорта, только в двух странах (Индонезия и Филиппины) составляют свыше 20 процентов, а у остальных стран этого региона - ниже 10 процентов .

В этих условиях они сохранили доступ на международный кредитный рынок. Заемщики из Китая, Индонезии, Таиланда и Южной Кореи получили за первые восемь месяцев 1995 года кредиты в размере 13 млрд. долларов - по сравнению с 10 млрд. долларов за тот же период предыдущего года. Эта тенденция, видимо, сохранится. Только на финансирование проектов по совершенствованию их инфраструктуры в ближайшие десять лет потребуются средства в размере 2 трлн. долларов.

По отношению к государствам Восточной Европы западные 1 кредиторы сохранили избирательный подход при предоставлении кредитов. Наряду с заемщиками из Чехии и Венгрии ограниченный доступ к этому рынку получили Польша, Словакия и Словения. Среди этих заемщиков преобладают банки, которые могут финансироваться на все более благоприятных условиях. Что касается

России, то соглашение о порядке возврата долгов, заключенное в ноябре 1995 года с Лондонским клубом, содействует укреплению доверия инвесторов к нашей стране и представляет собой важный шаг для возвращения на международные финансовые рынки.

Примечательным феноменом стала сдержанность японских учреждений в международном финансовом бизнесе, отмечая с середины прошлого года. С начала 90-х годов японская банковская система страдает от невозврата кредитов, предназначенных для финансирования сделок с недвижимостью. Эта нестабильность усилилась в результате коммерческих потерь, понесенных банком;^ л '^tl-в Нью-Йорке. На рынке еврофинансов японским заемщикам пришлось смириться с наценками, временами составлявшими до 50 базисных пунктов сверх -,.../^гг .

На рынке международных облигаций, как и в прошлом году, новых стимулов не было. Объясняется это прежде всего тем, что многие потенциальные эмитенты , учитывая низкий уровень маржи, предпочли воспользоваться еврокредитами. Отрицательно сказался и тот факт, что возможность обмена дохода от облигаций на твердые или финансовые продукты с переменным доходом на благоприятных условиях ."^^^ оказалась малопривлекательной.

Первичный рынок еврооблигаций находился под воздействием колебаний на валютном рынке и нестабильности международных процентных ставок, что в первую очередь, объясняется последствиями оживленной дискуссии по поводу введения единой европейской валюты и неадекватностью политики неких ситуаций в ряде европейских стран. Да и показатели состояния конъюнктуры в основных индустриально развитых странах (США, Германия и Япония) и уровень инфляции далеко не равнозначны. В прошедшем году рынок отличался достаточно резкими колебаниями процентных ставок

В сложившихся условиях государственные учреждения особой активности не проявляли. С начала 90-х годов они достаточно активно пользовались рынком еврокапитала, чтобы сбалансировать бюджетные дефициты или пополнить валютные резервы. Зато банки по-прежнему интенсивно использовали этот рынок, чтобы обеспечить долгосрочное рефинансирование своего кредитного бизнеса. За последние три года они расширили долю на этом рынке с 20 процентов (1992 год) до 35 процентов (конец апреля 1995 года). Наиболее активными были кредитные учреждения из Германии, Голландии и Великобритании.

Неустойчивая ситуация снизила активность институциональных инвесторов. Чтобы избежать валютных рисков, они вкладывались в национальные рынки государственных облигаций, как правило, более ликвидные, чем вторичный рынок еврооблигаций. Во первых, они выигрывают от сопряженных с ними рынков деривати-вов. И, во-вторых, эмитент еврооблигаций, например, банковские консорциумы, часто после размещения облигаций перестают следить за их Биржевым курсом.

В 1994г. произошли заметные сдвиги в структуре валютных резервов. Правда, ведущей валютой займов по-преж нему остается доллар, хотя он и пострадал от падения курса на международных валютных рынках. Поэтому в первые восемь месяцев 1995 г. только 31 процент облигаций выпускался в долларах (по сравнению с 38 процентами в предыдущем году).

Утраченные долларом позиции занимают ценные бумаги в ценах и немецких марках. Их доля явно возросла: соответственно до 17 и 16 процентов (по сравнению с 13 и 8 процентами в предыдущем году). Эмитенты инвесторы предпочитают именно эти валюты, так как в первую половину года их курс по отношению к доллару значительно вырос”

Примечательной оказалась и динамика развития некоторых второстепенных валют. Большим спросом, например, пользовались у вкладчиков облигации нескольких займов в южноафриканских рэндах. Зато драматический спад пережил рынок ценных бумаг в канадских долларах. Его позиции были сведены буквально на нет, и главную роль при этом сыграла неуверенность относительно исхода референдума о самостоятельности провинции Квебек.

С географической точки зрения доминировали эмитенты из стран ОЕСД. Их доля в эмиссиях составила за первые восемь месяцев 1995 года 82% (199 г. - 87%). Развивающиеся и пороговые стра ны страдали, как и по другим секторам рынка, от кризиса доверия вызванного событиями в Мексике. Если в 1995 году на их долю приходилось 9 процентов выпущенных облигаций, то в прошлом финансовом году - только 7 процентов.

Изменения произошли и в структуре рынка еврокапитала. Подавляющее большинство облигаций до сих пор выпускалось в рамках системы фиксированной цены вторичного предложения. Её смысл заключается в том, что она обеспечивает вновь выпущенным бумагам сравнительно быстрое размещение и более высокие шансы на рынке и гарантирует банкам поступление доходов от эмиссии.

В рамках этой системы членам синдиката предлагается цена, которая не может быть снижена до определенного момента, обычно это несколько часов после начала размещения ценной бумаги. Лишь только после размещения цена объявляется ответственным за эмиссию лицом свободной.

В нынешних условиях рынка члены синдиката, хотя и выступают в роли подписчика, стараются через маклера передать свою квоту облигаций руководителю консорциума, которому при определенных обстоятельствах приходится брать её, чтобы стабилизировать ситуа цию на рынке. Ведущие эмиссионные институты пытаются найти выход из такого положения, предлагая ценные бумаги очень узкому кругу банков, обладающим большими возможностями для их размещения, чтобы как-то поддержать дисциплину на должном уровне.

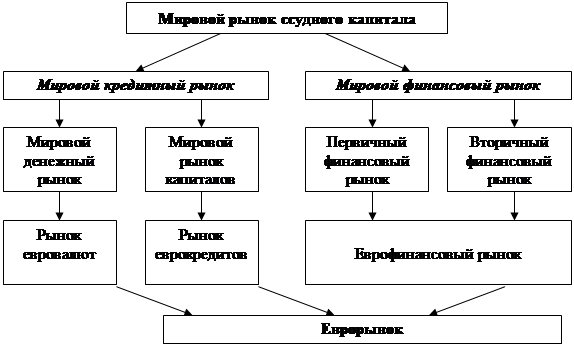

Рынок капиталов - сфера формирования спроса и предложения на капитал, обеспечивающая аккумуляцию и перераспределение денежных средств, движение основного капитала, максимизацию прибылей, поддержание пропорций в экономике. Через рыночный капитал привлекаются денежные накопления предприятий, государства и частных лиц, превышающие их текущие потребности, и в качестве кредитных средств направляются на развитие производства и др. сфер экономики. Одновременно капитал находится в руках кредитора в виде ценных бумаг. Рынок капиталов подразделяется на рынок ценных бумаг, рынок средне и долгосрочного кредита, определенную часть валютного рынка и рынок прямых инвестиций, в т.ч. иностранных. Соответственно основными видами операций на рынке капиталов является купля-продажа ценных бумаг, получение банковских ссуд, коммерческого и ипотечного кредита. Инструментами сделок на Рынок капиталов выступают ценные бумаги: депозитные сертификаты, банковские акцепты и т.д. Рынок капиталов - это разветвленная сеть финансово-кредитных учреждений, через которые осуществляется движение капитала: биржи фондовые, страховые компании брокерские и дилерские компании, аудиторские фирмы, коммерческие и инвестиционные банки, инвестиционные и пенсионные фонды, ссудо сберегательные ассоциации и др. Они выступают контагентами сделок с конечными продавцами и покупателями капитала: торгово-про-мышленными компаниями, государством и частными лицами. Рынок капиталов формируется в органической связи с развитием национального и мирового хозяйства и кредитной системы. Рынок капиталов выходит за пределы отдельных стран, являясь важной составной частью мирового хозяйства. Он играет существенную роль в создании новых региональных экономических комплексов, обеспечивает структурные сдвиги в экономике, обслуживает структурные сдвиги в экономике, обслуживает внешнюю торговлю, экспорт капиталов, международные расчеты. На мировом Рынке капиталов в качестве кредиторов и заемщиков выступают в основном крупные транснациональные фирмы и банки, государства, правительственные и муниципальные органы, международные валютно-финансовые органи зации (Международный валютный фонд, Всемирный банк, Европейский банк реконструкции и развития). Базисным показателем на Рынке капиталов является ставка процента. Структура процентных ставок включает учетные ставки, процентные ставки по кредитам, казначейским векселям, межбанковские ставки "либор" и др. Базовая ставка по банковским кредитам первоклассным заемщикам - "прайм рэйт" - оказывает влияние на всю шкалу процентных ставок Рынка капиталов. Процентные ставки национальных и международных рынков взаимозависимы. Национальные рынки капиталов подвержены колебаниям под влиянием хозяйственной конъюктуры и экономической политики правительств. Правительственное влияние на Рынок капиталов осуществляется в форме интервенций, покупки и продажи ценных бумаг и посредством кредитной политики: установления учетной ставки центральных банков, определения размеров банковских резервов и т.д. В периоды экономического бума и инфляции правительство как правило, повышает учетную ставку, что при водит к сокращению спроса на капитал. Особенности Рынка капиталов развитых стран Запада обусловлены их ведущим местом в мировом хозяйстве, международных валютно-кредитных отношениях -высоким уровнем накопления капитала, наличием развитой кредитной системы и рынка ценных бумаг, относительной стабильностью политического режима. Формирование Рыночного капитала в России в настоящее время осложняется общим кризисным состоянием, огромной внешней задолженностью, дефицитом государственного бюджета, расстройством финансовой и кредитной систем, инфляцией. К числу основных проблем Рынка капиталов в России относятся дефицит кредитных и инвестиционных ресурсов, вызывающий рост процентных ставок по кредитам и сумм невозвращенных кредитов и просроченных платежей; несогласованность инвестиционной и кредитной политики государственных и коммерческих структур; отсутствие строгих гарантий прав инвесторов. Основные действующие институты на российском Рынке капиталов - Центральный банк России, более 1,5 тыс. (с филиалами - 3,5 тыс.) коммерческих банков, значительное число брокерских контор, ряд фондовых бирж и фондовых отделов товарных бирж, несколько инвестиционных компаний. В декабре 1991 г. совокупная сумма балансов отечественных коммерческих банков превышала 1 трлн. руб., их совокупный уставный капитал составлял около 40 млрд. руб. Законодательной базой для действий на Рынке капиталов являются законы Российской Федерации "О банках и банковской деятельности РСФСР", "О Центральном банке (Банке России)", "Об инвестиционной деятельности в РСФСР", "Об иностранных инвестициях в РСФСР "Положение об акционерных обществах" и "Положение о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР".

Мировой рынок, совокупность национальных рынков отдельных стран, связанных друг с другом торгово-экономическими отношениями. Охватывает все основные направления международного разделения труда. Степень развития мирового рынка характеризует уровень интернационализации общественного производства. Исторически Мировой рынок сформировался на базе капиталистического способа производства как мировой капиталистический рынок.

Победа Великой октябрьской социалистической революции в России и последующее образование мировой социалистической системы хозяйства не могли привести к разрыву мировых хозяйственных отношений между социалистическими и капиталистическими государствами. В рамках этих отношений, отражающих процесс формирования в современную историческую эпоху глобальной экономики, возникли и стали быстро укрепляться новые направления международ ных торговых связей как на рынке социалистических стран, так и между государствами, относящимися к различным социально-экономическим системам. Эти связи за 50-70-е гг. превратились в неотъем лемую составную часть всемирных хозяйственных отношений современ ности. В 1950-73 экспорт социалистических государств в стоимостном выражении увеличился почти в 12 раз, а импорт - в II раз. Только в 1960-73 их внешняя торговля увеличилась с развитыми капиталистическими государствами в 5,3 раза, а с развивающимися странами Азии, Африки и Латинской Америки почти в 5,8 раза. В начале 70-х гг. на социалистические страны приходилось около 10% мирового товарооборота, из них примерно 2/3 падало на взаимную торговлю стран социализма, а 1/3 на их торговлю с несоциалистическими странами.

Новые направления развития всемирных торгово-экономических отношений отражают сложные процессы взаимодействия, противоборст ва и экономического соревнования капиталистической и социалистической систем мирового хозяйства. Они создают международную экономическую и политическую обстановку, необходимую для мирного сосуществования стран с различным общественно-политическим строем; улучшают возможности и перспективы использования всеми странами преимуществ взаимовыгодного международного разделения труда. В то же время они способствуют ограничению былого всевластия и диктата монополистического капитала на Мировом рынке.

Заключение:

Характерной особенностью развития Мирового рынка в условиях распада колониальной системы и резкого обострения общего кризиса капитализма является фактическая ликвидация монопольного положения империалистических держав во внешней торговле стран бывшего колониального мира. Достижение преобладающим большинством стран реальной государственной самостоятельности и укрепление равноправных торгово-экономических связей между ними и странами социалистического содружества открывают принципиально новые возможности для их успешной борьбы за экономическую независимость на Мировом рынке.

Страны социализма, все прогрессивные страны мира борются за установление на Мировом рынке устойчивых, подлинно равноправных отношений без дискриминации и империалистической эксплуатации. Они добиваются развития взаимовыгодных отношений как во внешней торговле, так и в сфере всестороннего промышленного, технического и научного сотрудничества всех стран, которое в условиях современной научно-технической революции позволяет в наибольшей мере использовать преимущества международного разделения труда. На Всемирном конгрессе миролюбивых сил в Москве в октябре 1973 г. Л.И.Брежнев отмечал: "Издревле торговля соединяла народы и страны. Так обстоит дело и в наши дни. Но сегодня просто невыгодно и неразумно ограничивать экономическое сотрудничество одной лишь торговлей. Идти в ногу с временем, выйти на уровень требований и возможностей научно-технической революции можно, лишь опираясь на широкое международное разделение труда. Сегодня это, пожалуй, аксиома. Отсюда - необходимость взаимовыгодного, долговременного, крупномасштабного экономического сотрудничества -как двустороннего, так и многостороннего" ("За справедливый, демократический мир, за безопасность народов и международное сотрудничество", 1973, с. 24). Такое сотрудничество - также фактор материального закрепления мирных отношений между государствами. Особенностью современной фазы развития Мирового рынка является переход на основе межгосударственных соглашений к комплексному и долгосрочному сотрудничеству между странами, относящимися к различным общественным системам. Такого рода соглашения заключены нашей стра.ной и другими социалистическими странами со многими развивающимися и рядом развитых капиталистических стран.

Перспективы развития Мирового рынка связаны с созданием условий, способствующих укреплению мирного сосуществования государств с различным общественно-политическим строем, использованием всеми странами преимуществ взаимовыгодного международного разделения труда.

ЛИТЕРАТУРА:

1. Мировой капиталистический рынок, т. 2, с. 509-511.

2. Рыночная экономика. Учебник. 1993. Москва. Автор - доктор экономических наук, профессор, ведущий специалист Центра экономических реформ при правительстве России Борис Райзберг.

3. Рыночная экономика. Словарь. Издательство "Республика". Под общей редакцией Р 95 Г.Я.Кинермана. 1993 г., 524 с.

4. Журнал "Финансист". Еженедельное экономическое обозрение, №- 4 (144) от 5-11 февраля 1996 г.

5. Журнал "Финансы", №. II, 1995 г.

6. Экономическая энциклопедия. Политическая экономия.

Похожие работы

... 441] Это привело к росту процентной ставки по кредитам и ужесточению условий международных кредитов. Повысились требования к оценке кредитоспособности заемщиков. [1, с.157] 1.2. Институты и участники мировых рынков капитала Банковские компании. На первом этапе экономического развития коммерческие банки доминируют. На среднем и высшем уровнях развития возрастает значение специализированных ...

... и за ее пределами, хотя доллары, используемые для операций на валютных рынках в Азии, часто называют азиатскими долларами (азиадолларами), а в арабских странах – арабодолларами. 6. Универсальность мирового рынка ссудных капиталов. На нем осуществляются международные валютные, кредитные, финансовые, расчетные, гарантийные операции. 2/3 операций еврорынка совершаются на межбанковском рынке, 1/3 – ...

... деятельности. 6. Политические, экономические, культурные связи страны. Благоприятные – общая деловая культура, устойчивые экономические связи, участие в интеграционных группировках Мировой рынок капиталов регулирует движение долгосрочных активов в форме инвестиций. Инвестиции – прежде всего иностранные инвестиции, связанные с трансграничным движением. Иностранные инвестиции это все ...

... Государственная политика должна искать компромиссы, выделяя приоритетные факторы в таком сложном и противоречивом процессе как международная миграция капитала. 2. СУЩНОСТЬ И ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ РЫНКА ЦЕННЫХ БУМАГ 2.1 Сущность, функции и виды рынка ценных бумаг Рынок ценных бумаг - это сфера экономических отношений, связанных с выпуском и обращением ценных бумаг. Его цель состоит в ...

0 комментариев