Навигация

РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ДОХОДНОСТЬЮ НА ПРЕДПРИЯТИИ

105866

знаков

23

таблицы

2

изображения

4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ДОХОДНОСТЬЮ НА ПРЕДПРИЯТИИ.

Как уже отмечалось, в условиях свободной конкуренции цена продукции, произведенной предприятием, выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В тоже время каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные рынки и др., неумолимо выдвигается проблема снижения затрат на производство и реализацию продукции, снижения издержек производства.

В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

Снижения трудоемкости продукции, роста производительности труда можно достигнуть различными способами. Наиболее важные из них – механизация и автоматизация производства. Молзаводу желательно приобрести разливочный и упаковочный цеха это сократит время и оплату рабочему персоналу. В лабораториях нужно разрабатывать или применять уже разработанные, высокопроизводительные технологии.

Но самое главное – заменить устаревшее оборудование на более модернизированное. Однако одни мероприятия и технологии не дадут должной отдачи без улучшения организации производства и труда.

Важное значение для производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и т.д.

Материальные ресурсы занимают до 3/5 в структуре затрат на производство продукции. Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Так, можно наладить выпуск продуктов по использованию вторичного молочного сырья. Из обезжиренного молока получают 19 видов продуктов пищевого и технического назначения. Среди них сухие обезжиренные сыры, творог, сырки, кефир и др.

Практика многих предприятий уже показала, что перерабатывать вторичное сырье экономически выгодно. Так, при затратах на развитие безотходной техники – 4,5 тыс. рублей за год из вторичных ресурсов можно выработать продукции на 75,5 тыс. рублей и получить при этом 15,6 тыс. рублей прибыли.

Наиболее сложной проблемой системы управления предприятием является управление качеством производимой заводом продукции. А для того, чтобы обеспечить необходимое качество продукции, необходимо организовать эффективную систему контроля, начиная от контроля поступающего сырья и кончая организацией ее сбыта. Администрации завода нужно повысить требовательность и повсеместное применение входного контроля за качеством поступающего от поставщиков молочного сырья, комплектующих изделий и полуфабрикатов. Что касается молока, так это показатели жирности, свежести и его вкусовых качеств.

Повышению качества, улучшению питательной ценности и вкуса вырабатываемых продуктов должны способствовать внедрение современного оборудования, обеспечивающего ускорение процессов приемки и переработки молока, создание необходимых условий для охлаждения и хранения готовой продукции.

Для повышения доходности на предприятии играет роль и усовершенствование организационной структуры управления, форм и методов руководства производственно - бытовым циклом:

● наладить систему кольцевого завоза молочных продуктов в магазины, больницы, санатории и т.д.;

● наладить систему самовывоза мелким и крупным предпринимателям;

● поиск новых рынков, помимо рынков курорта;

● систематическое повышение творческой и производственной отдачи персонала, в частности, путем распределения акций среди персонала.

Немаловажным является и внешний продукции. Нельзя забывать о том, что человек склонен покупать то, что красиво. Красивая, красочная упаковка и отличное качество продукции- вот, что может привести ее к высоким объемам продаж. Тем самым увеличивая прибыльность и рентабельность продукции ОАО Молзавод «Геленджикский».

Расходы предприятия могут быть снижены за счет:

1. использования более дешевого сырья, например сои.

2. автоматизации производства в целях увеличения производительности труда (что может привести к увеличению активов и, при прочих равных условиях снизить скорость их оборота);

3. сокращения условно-постоянных расходов: на рекламу и совершенствование системы управления.

Одно из главных условий повышения эффективности работы предприятия – снижение себестоимости продукции.

К факторам, обеспечивающим снижение себестоимости, относятся:

● применение новейших технологий;

● экономия сырья, топлива, электроэнергии;

● повышение производительности труда;

● снижение потерь от брака и простоев;

● сокращение простоев по сбыту продукции;

● изменение структуры производственной программы в результате ассортиментных сдвигов и др.

себестоимость изделия также может снижаться и за счет сокращения условно-постоянных расходов в результате роста объемов производства и реализации.

Руководству Молзавода нужно обратить внимание на самостоятельное освоение холодильных установок, так как многие из существующих холодильников требуют реконструкции с точки зрения снижения потерь хранимой продукции, экономии энергоресурсов и мощности холодильного оборудования. А также изыскивать возможность расширения и освоения новых торговых точек.

Администрации ОАО Молзавод «Геленджикский» можно предложить и выпуск новых видов продукции:

1. ацидофилин;

2. творог с добавлением сои (30%);

3. соевые продукты: сыр, творог, молоко;

4. сывороточный напиток с топинамбуром;

5. творожный крем-десерт на основе тапинамбура.

Все выше перечисленные методы очень актуальны для повышения прибыльности и рентабельности предприятия. Но перспективы развития Молзавода в основном зависят от новых технологий и крупных инвестиций. ОАО Молзавод «Геленджикский»находится в прямой зависимости от развития города-курорта Геленджик.

ЗАКЛЮЧЕНИЕ. В дипломном проекте освещены теоретические аспекты управления прибылью предприятия в современных условиях, а именно – механизм формирования и показатели прибыли, методы управления прибылью и ее распределение в современных условиях налогообложения.

Дана общая характеристика рассматриваемого предприятия.

Критический обзор литературы позволил выполнить анализ финансовых результатов по ОАО Молзавод «Геленджикский» проследить динамику состава и структуры прибыли, также он позволил выявить влияние изменения различных факторов на изменение прибыли и рентабельности предприятия.

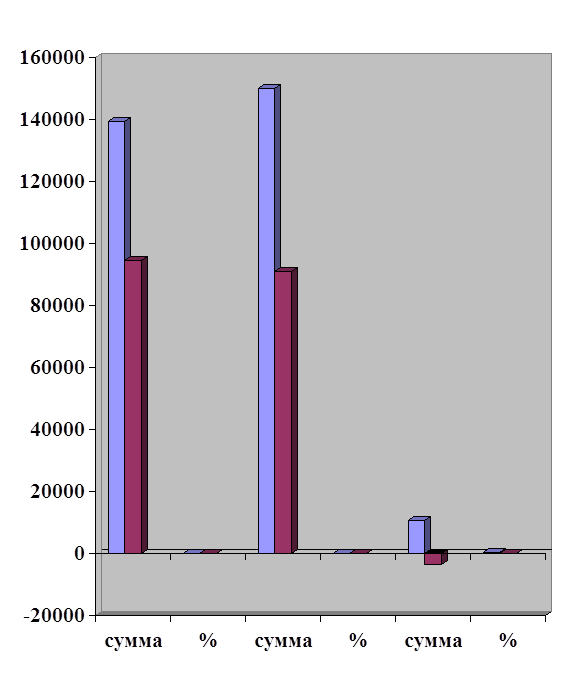

Анализ показателей прибыли показал, что за 1998-1999 годы прибыль по отношению к 1998 году возросла на 29,3 %, что привело также к соответствующему увеличению прибыли остающейся в распоряжении предприятия. А за 1999-2000годы прибыль по отношению к 1999 году возросла на 250,5 %, что отнюдь не привело к соответствующему увеличению чистой прибыли.

В работе был проведен также и анализ показателей рентабельности. Он показал, что в 2000 году рентабельность составила3,5 %, что выше, чем за предшествующий период 1999 года на-1,7 %.

Данные анализа ассортимента и структуры продукции позволили выявить резервы и, следовательно, на их базе разработать проект мероприятий по совершенствованию механизма управления прибылью, что, в свою очередь будет способствовать увеличению финансовых результатов деятельности ОАО Молзавод «Геленджикский».

Данная работа содержит и проект мероприятий по производству новых видов продукции. А также мероприятие по совершенствованию организации управления финансовой деятельностью.

В целом эффект от внедрения всех предложенных мероприятий сведем в таблицу.

Сводная таблица результатов от внедрения предлагаемых мероприятий.

| Наименование мероприятия | Получаемая дополнительно прибыль |

| 1.Расширение ассортимента | |

| Реализуемой продукции: | |

| а)творожный крем-десерт | 15,41 |

| б)сывороточный напиток с | |

| Топинамбуром | 2,3 |

| 2.Изменение состава и структуры | |

| Ассортимента реализуемой | |

| Продукции | 21,3 |

| ИТОГО: | 39,01 |

Экономический эффект всех предложенных мероприятий приводит к увеличению прибыли на 39,01 тыс. рублей.

Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимость эффективного и непрерывного управления ею.

ЛИТЕРАТУРА

Похожие работы

... укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и другие. Целью моей курсовой работы является анализ финансового состояния и анализ финансовых результатов предприятия ОАО «Газ – Сервис» филиал «Туймазыгаз» оценить прошлую деятельность и сравнить с данным периодом, а также выявить перспективы развития и разработать меры ...

... самостоятельно. После определения прибыли и налога идет процесс анализа основных показателей. 2.2Анализ уровня динамики показателей финансовых результатов деятельности предприятия. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : 1) изменение каждого за текущий анализируемый период ( горизонтальный анализ ); 2) ...

... главным источником формирования прибыли до налогообложения является основная деятельность. Поэтому снижается зависимость предприятия от внешнеэкономических факторов, и растет роль трудового коллектива в формировании основных финансовых результатов его деятельности (прибыли и рентабельности). На долю операционных и внереализационных доходов приходится соответственно 4,8% и 4,1% общей суммы доходов ...

... объемов выручки Сокращение суммы нераспределенной прибыли Сокращение уставного капитала Уменьшение резервного капитала Уменьшение фондов предприятия 1.5 Анализ финансовых результатов деятельности предприятия Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, ...

0 комментариев