Навигация

3. Нормативный метод

Задачей нормативного метода учета затрат на производство являются своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов. В основе своей он содержит технически обоснованные расчетные величины затрат рабочего времени, материальных и денежных ресурсов на единицу продукции, работ, услуг. Нормы производственных затрат отражают технический и организационный уровень развития предприятия, влияют на его экономику и на конечный результат деятельности. Отклонения от норм показывают, как соблюдаются технология изготовления продукции, нормы расхода сырья, материалов, затрат труда и т.д. Они делятся на положительные, означающие экономию в затратах, и отрицательные, вызывающие их увеличение.

Расчеты фактической себестоимости осуществляются по следующей формуле:

Фс = Нс ± Он ± Ин,

где Фс — фактическая себестоимость;

Нс — нормативная себестоимость;

Он — отклонения от норм (экономия или перерасход);

Ин — изменения норм (в сторону их увеличения или уменьшения).

Для расчета фактической себестоимости единицы продукции необходимо рассчитать индексы отклонений от норм и изменений норм.

Индекс экономии(%)=(Сумма отклонений от норм или сумма изменений норм)/ (Нормативная себестоимость выпуска)* 100% .

Таким образом, можно определить основные элементы нормативного метода учета затрат производства:

- составление нормативных калькуляций по изделиям с учетом изменений норм на начало текущего месяца;

- раздельный учет затрат производства по нормам и отклонениям от норм;

- учет изменений норм, составление отчетных калькуляций;

- анализ фактически произведенных затрат, выявление и устранение причин отклонений от норм.

Нормативный метод учета обеспечивает оперативность и возможность предварительного контроля производственных затрат и фактически удовлетворяет все требования и управленческого учета, что говорит о назначении учетной информации и её важности. Нормативный метод соответствует широко применяемой на Западе системе «стандарт-кост» («standart-cost»), которая состоит из стандартов (норм) на затраты материалов, труда, накладных расходов и разработанных на их основе стандартных калькуляций.

Реально работающий нормативный метод как один из инструментов выживания в условиях рыночной экономики в ближайшем будущем будет востребован отечественными предприятиями, что обусловливается потребностью в решении проблем управления их финансовыми результатами.

Рассмотрим метод учета затрат на производство по системе «Директ-костинг».

Директ-костинг - система управленческого (производственного) учета, возникшая и развивающаяся в условиях рыночной экономики. В нашей стране распространена система учета и калькулирования полной себестоимости. При методе директ-костинг учитывается ограниченная (усеченная) себестоимость, в которую включаются только прямые (переменные) расходы, а доля постоянных расходов (см. таблицу 3) списывается непосредственно на счет реализации.

Данный принцип нормативно разрешен к использованию в российской системе бухгалтерского учета, начиная с отчетного периода за 1996 год с введением в действие приказа Минфина РФ «О квартальной бухгалтерской отчетности»[13].

Типовыми рекомендациями по планированию, учету и калькулированию себестоимости научно-технической продукции предусмотрено следующее[16]: «Научные организации могут вести учет накладных расходов раздельно по статьям «Общепроизводственные (цеховые) расходы» и «Общехозяйственные (общеинститутские) расходы». В зависимости от принятой научной организацией системы учета затрат на производство указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи»»).

Таким образом, по предприятиям, изготавливающим научно-техническую продукцию, вопрос о возможности списания накладных расходов не только со счета 26, но и со счета 25 нормативно разрешен и до 1996 года.

Рассмотрим отличие её учета по элементам от учета полных затрат:

· Учет по видам затрат: здесь отсутствуют принципиальные особенности.

· Учет затрат по местам возникновения: организовывается с разделением на постоянную/переменную части, причем как учет плановых затрат и их отклонений от фактических.

· Учет по носителям затрат: постоянные затраты не распределяются между носителями и только переменные относят на носители.

· Учет результатов по носителям затрат: переменные затраты на единицу вычитают из цены изделия и на основе разности исчисляют брутто-прибыль.

· Учет результатов за период: общую выручку за период сравнивают с величиной переменных затрат, а общую сумму постоянных затрат за период относят на тот период, в котором она возникла.

Фактическая себестоимость произведенной продукции (оказанных услуг) зачастую корректируется для целей налогообложения.

Во-первых, это связано с нормированием некоторых видов расходов, величина которых для целей налогообложения не должна превышать установленных лимитов.

К таким расходам относятся:

- плата за обучение по договорам с учебными учреждениями для подготовки, повышения квалификации и переподготовки кадров;

- представительские расходы;

- расходы на рекламу;

- затраты на командировки, связанные с производственной деятельностью, включая расходы по оформлению заграничных паспортов;

- затраты на содержание служебного автомобильного транспорта;

- затраты на компенсацию за использование для служебных поездок личных легковых автомобилей;

- затраты на оплату процентов по кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов);

- затраты на оплату процентов по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия.

Кроме того, в себестоимость продукции для целей налогообложения не включаются, например, суммы амортизационных отчислений, начисленных ускоренным методом, в случае их нецелевого использования.

Во-вторых, имеет место следующий факт. Для целей налогообложения в себестоимость реализованной продукции должны включаться лишь оплаченные расходы.

С точки зрения бухгалтерской, напомним еще раз, затраты включаются в себестоимость (и, следовательно, отражаются в бухгалтерском учете) в соответствии с допущением временной определенности фактов хозяйственной деятельности, т.е. в том отчетном периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Таким образом, может возникнуть необходимость в дополнительном аналитическом учете некоторых расходов, включаемых в себестоимость, который позволил бы формировать себестоимость для целей налогообложения с учетом факта оплаты соответствующих расходов.

Последняя проблема, возникающая при рассмотрении вопроса о взаимодействии бухгалтерской и "налоговой" себестоимости - это продажа по ценам не выше фактической себестоимости. В этом случае в бухгалтерском учете возникает убыток на счете 90 «Продажи». Тогда для целей налогообложения нужно сделать дополнительный расчет налога, исходя из расчетных рыночных цен.

В качестве источников определения рыночной цены изделия могут служить: информация из органов статистики, объявления в средствах массовой информации, прайс-листы и т.д. Так или иначе, предписания налоговых органов по определению рыночных цен до сих пор отсутствуют.

Другой аспект данной проблемы заключается в следующем. С какой себестоимостью сравнивать цены реализации при продаже продукции: с фактической бухгалтерской себестоимостью или с фактической себестоимостью, скорректированной для целей налогообложения? Напрашивается вывод, что сравнивать придется с фактической бухгалтерской себестоимостью, которая, в свою очередь, может быть подсчитана различными способами (либо это будет полная себестоимость,

либо сокращенная

«Таблица 3»

Учет по видам затрат и местам возникновения затрат при системе «Директ-костинг»

(денежных единиц)

| Вид затрат | Полные затраты | Постоянные затраты | Переменные затраты | Материальное место возникновения затрат | Производственные места возникновения затрат | Затраты по управлению и сбыту | ||

| 1 | 2 | 3 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Вспомогательные материалы | 200 000 | 100 000 | 100 000 | - | 20 000 | 30 000 | 45 000 | 5 000 |

| Производственное топливо | 100 000 | 70 000 | 30 000 | - | 6 000 | 6 000 | 3 000 | 15 000 |

| Заработная плата управленческого персонала | 150 000 | 75 000 | 75 000 | 10 000 | 15 000 | 20 000 | 20 000 | 10 000 |

| Заработная плата вспомогательных рабочих | 100 000 | 100 000 | - | - | - | - | - | - |

| Расходы, зависящие от заработной платы | 250 000 | 35 000 | 215 000 | 2 000 | 63 000 | 74 000 | 74 000 | 2 000 |

| Затраты на ремонт | 105 000 | 31 500 | 73 500 | 3 500 | 7 000 | 14 000 | 21 000 | 28 000 |

| Страхование | 40 000 | 40 000 | - | - | - | - | - | - |

| Налоги | 5 000 | 5 000 | - | - | - | - | - | - |

| Почтовые и телеграфные расходы | 20 000 | 12 000 | 8 000 | 800 | - | - | - | 7 200 |

| Расходы по найму | 50 000 | 50 000 | - | - | - | - | - | - |

| Прочие затраты | 298 250 | 113 125 | 185 125 | 24 700 | 14 000 | 58 000 | 13 500 | 74 925 |

| Калькуляционная амортизация | 250 000 | 200 000 | 50 000 | 4 000 | 10 000 | 8 000 | 16 000 | 12 000 |

| Калькуляционная зарплата предпринимателя | 50 000 | 50 000 | - | - | - | - | - | - |

| Калькуляционный процент | 200 000 | 200 000 | - | - | - | - | - | - |

| Сумма | 1 818 250 | 1 081 625 | 736 625 | 45 000 | 135 000 | 210 000 | 192 500 | 154 125 |

| База распределения | 1 500 000 3% | 300 000 45% | 350 000 60% | 350 000 55% | 3 082 500 5% | |||

Систему «директ-костинг» нельзя определенно отнести ни к методам учета затрат на производство, ни к методам калькулирования. Возможность ее применения в практике отечественных предприятий предполагает интеграцию в единую систему управленческого (производственного) учета методов учета затрат на производство, калькулирования себестоимости продукции, учета производственных результатов, анализа затрат и результатов и принятия управленческих решений. Именно эти элементы являются составными частями западной системы управленческого (производственного) учета «директ-костинг».

Свойственное для западной организации учета разделение общей бухгалтерии на управленческую (производственную) и финансовую не характерно для отечественной практики. Директ-костинг на Западе может применяться при обоих вариантах связи производственной и финансовой бухгалтерии. Поэтому его можно использовать при существующей на наших предприятиях единой системе бухгалтерского учета.

На отечественных предприятиях хорошо налажен учет затрат по местам их возникновения (участкам, бригадам, цехам, производственным подразделениям). Дополнение этого учета классификацией затрат по месту их возникновения на постоянные и переменные повысит аналитичность производственного учета, причем без особых трудозатрат.

Калькулирование на уровне прямых (переменных) расходов, осуществляемое в системе «директ-костинг», значительно повышает точность калькуляций, поскольку в этом случае в них включаются только расходы, непосредственно связанные с производством данного изделия, и себестоимость изделия не искажается в результате косвенного распределения большого количества постоянных расходов. Это ведет к сокращению объема учетно-калькуляционных работ и увеличению сроков, периодичности составления фактических отчетных калькуляций до одного раза в квартал или даже в год.

Нормативные калькуляции изделий по переменным затратам – один из элементов интеграции директ-костинга и нормативного учета, положительно влияющий на оперативность и аналитичность производственного учета.

Глава 2. Учет затрат на производство и калькулирование себестоимости продукции ОАО "ПРАК"2.1 Краткая технико-экономическая характеристика и система бухгалтерского учета на исследуемом предприятии

ОАО «ПРАК» совместным приказом Министерства Российской Федерации атомной энергии и Министерства сельского хозяйства и продовольствия Российской Федерации[17], передано из ведения Министерства Российской Федерации атомной энергии в ведение Министерства сельского хозяйства и продовольствия Российской Федерации.

Устав ОАО «ПРАК» утвержден Министерством сельского хозяйства и продовольствия Российской Федерации[18].

Основной целью Предприятия является обеспечение потребности в оборудовании и приборах продовольственных отраслей агропромышленного комплекса России, а также единой технической политики государства при создании и поставках на рынок продовольственного оборудования и приборов.

Предметом деятельности Предприятия являются:

· изучение спроса на оборудование и приборы для продовольственных отраслей АПК;

· определение приоритетных направлений создания машин и приборов для продовольственных отраслей АПК;

· разработка и ведение информационной базы системы машин и приборов для продовольственных отраслей АПК;

· разработка предложений по формированию Федеральных и региональных программ в части оснащения продовольственных отраслей АПК современным технологическим оборудованием;

· разработка, изготовление и поставка нового оборудования для продовольственных отраслей АПК;

· выполнение функций головной организации по стандартизации, испытаниям и сертификации продовольственного оборудования;

· осуществление в установленном порядке внешнеэкономической деятельности.

Наряду с основными, Предприятие осуществляет другие виды хозяйственной деятельности, не запрещенные законодательством Российской Федерации.

При предприятии создана некоммерческая организация Фонд «Продиндустрия», основным учредителем которой является ОАО «ПРАК». На базе этого Фонда оборудован орган «Проминдустрия» по сертификации всего оборудования для пищевой и перерабатывающих отраслей АПК, включая оборудование для производства спирта и алкогольной продукции. Кроме этого, Госгортехнадзором России указанному Фонду выдана лицензия на экспертизу промышленной безопасности производств и объектов по хранению и переработке зерна.

Фонд «Продиндустрия» не входит в структуру ОАО «ПРАК» и не взаимодействует с Испытательным Центром. Фонд выплачивает ОАО «ПРАК» ежеквартально 5% от объема выполняемых Фондом работ по сертификации машиностроительной продукции.

В 2002 г. выполнены следующие работы:

- подготовлены первые редакции проектов семи ОСТ по сертификационным испытаниям и разосланы на отзыв в 16 организаций и предприятий Минсельхозпрода России;

- проведена проверка научно-технического уровня стандартов ГОСТ 26582-85 и ГОСТ 29065-91. Составлены акты и направлены в Госстандарт России;

- проведена инвентаризация контракта в 2002 году (фондов государственных и отраслевых стандартов, а также технических условий на производственное оборудование);

- разработаны и представлены в Минсельхозпрод России на утверждение окончательные редакции проектов пяти ОСТов по стандартизации и сертификации оборудования для перерабатывающих отраслей АПК;

- выполнена работа по теме «Анализ информационных материалов об основных технологических процессах производства продуктов детского питания для обоснования направлений проведения НИР» по разделам:

- мембранная технология, типы мембран;

- производство продуктов детского питания на плодоовощной основе.

Цель работы – разработать информационно-аналитическое обоснование направлений проведения НИР.

В 2002 году произведены сбор и анализ информации о технологическом оборудовании для перерабатывающих отраслей АПК, изготавливаемый в России и странах СНГ, а также создана база данных о них на магнитных носителях.

В соответствии с уставными функциями ОАО «ПРАК» в 2002 году работало по 32 контрактам и договорам, в том числе:

· 8 контрактов с Депмехэлектро МСХП РФ;

· 1 контракт с Депнаукой МСХП РФ;

· 20 договоров по сертификационным испытаниям;

· 2 контракта с РКК «Энергия»;

· 1 контракт с «Ростест-Москва» Госстандарта России.

По результатам производственно-финансовой деятельности в результате полученных доходов и произведенных затрат, ОАО «ПРАК» в 2001 году получил балансовую прибыль с учетом уплаты налога на прибыль и расходов за счет прибыли отчетного года 676 тыс. руб., соответственно в 2002 году – 1 023 тыс. руб., или на 50% больше.

Увеличение получения прибыли произошло, в основном, за счет увеличения денежных средств, поступивших от сдачи площадей в аренду и составило с учетом затрат 1 209 тыс. руб.

Выручка от реализации работ (услуг) по сравнению с 2001 годом увеличилась на 281,4 тыс. руб. (включая выручку столовой).

В ноябре 2002 года налоговой инспекцией г. Москвы на Предприятии проведена проверка по соблюдению налогового законодательства за период 2000 - 9 мес. 2002 г.г. По результатам проверки нарушений налогового законодательства не установлено.

Бухгалтерский учёт на исследуемом предприятии, как и на других предприятиях, основывается на единых методологических принципах, установленных Положением по бухгалтерскому учёту «Расходы организации» ПБУ 10/99[10], Налоговым Кодексом РФ[7] и правилами, определенными порядками их применения, установленными в Инструкции по применению Плана счетов бухгалтерского учета.

Бухгалтерско-финансовый отдел

Штат бухгалтерско-финансового отдела (отдел №84) насчитывает 8 сотрудников, включая главного бухгалтера. Структура бухгалтерской службы приведена в приложении (см. приложение 1)

Кроме того, в отделе «Столовая» существует собственная бухгалтерская служба, включающая главного бухгалтера, бухгалтера по приемке ТМЦ (продуктов питания) и кассира, что является весьма целесообразным, так как в столовой ежедневно производится большое количество наличных операций. Данная служба осуществляет первичный учет с представлением в сводную отчетность организации (институт) следующих учетных регистров:

- журнал-ордер по счету 71 «Расчеты с подотчетными лицами»;

- расчет суммы реализованного наложения, товарооборота;

- суммы НДС с реализованного наложения;

- счета-фактуры на приобретенные товары.

Большинство продуктов питания, приобретаемых для нужд столовой, облагается НДС по ставке 10%, и в соответствии с Инструкцией №39, такие операции учитываются в Книге покупок отдельной записью. В конце каждого рабочего дня происходит сдача наличной выручки столовой в центральную бухгалтерию, но часто производится обратная выдача полученных денежных средств под отчет.

Поэтому можно говорить, что на предприятии создана не централизованная, а бухгалтерия комбинированного типа, что отражено в учетной политике ОАО «ПРАК».

2.2 Основные методологические принципы, заложенные в учетной политике предприятияТак как отечественный учет финансовых результатов неразрывно связан с системой учета затрат на производство и калькулированием себестоимости продукции (работ, услуг), (что на Западе является объектом управленческого учета), выделим те элементы методики учетной политики, которые оказывают непосредственное влияние на формирование себестоимости продукции (работ, услуг ) и финансового результата от основной деятельности, выявляемого на счете 90 «Продажи».

Рассмотрим способы бухгалтерского учета, применяемые на исследуемом предприятии согласно Положению об учетной политике на 2003 год (см. Таблицу 4):

«Таблица 4»

Способы бухгалтерского учета, применяемые в ОАО «ПРАК»

| Способ | Используемый вариант |

| Установление стоимостной границы между основными средствами и средствами труда в обороте | Не относятся к основным средствам и учитываются в составе средств в обороте: а) предметы со сроком полезного использования менее 12 месяцев, независимо от их стоимости; б) предметы стоимостью на дату приобретения не более 100-кратного размера установленного законодательством РФ минимального размера месячной оплаты труда за единицу (исходя из их стоимости, предусмотренной в договоре) независимо от срока их полезного использования. |

| Вариант оценки запасов и расчета фактической себестоимости отпущенных в производство материальных ресурсов | Запасы отражаются в бухгалтерском балансе по их фактической себестоимости, которая определяется исходя из фактически произведенных затрат на их приобретение и изготовление. Определение фактической себестоимости материальных ресурсов, списываемых на производство, производится методом оценки запасов по средней себестоимости, определяемой по окончании каждого месяца по каждой группе материальных запасов. |

| вариант погашения стоимости ТМЦ | Стоимость переданных в производство или эксплуатацию предметов, погашается организацией посредством начисления амортизации процентным способом (100% при передаче в эксплуатацию). Малоценные предметы стоимостью не более одной двадцатой лимита за единицу списываются в расход по мере отпуска их в производство или эксплуатацию. |

| порядок начисления износа (амортизации) по основным средствам[4] | Начисление амортизации объектов основных средств производится линейным способом по нормам. По основным средствам, приобретенным с использованием бюджетных ассигнований (в части стоимости, приходящейся на величину этих средств), а также приобретенным изданиям (книги, брошюры и т. п.) амортизация не начисляется. |

| порядок начисления амортизации по нематериальным активам | Стоимость объектов нематериальных активов погашается путем начисления амортизации, исходя из нормы 10% в год. По нематериальным активам, приобретенным с использованием бюджетных ассигнований и иных аналогичных средств (в части стоимости, приходящейся на величину этих средств), амортизация не начисляется. |

| перечень и порядок создания резервов предстоящих расходов и платежей | Организация ежемесячно создает резерв на оплату отпусков работникам (счет 96) из расчета 11% от начисленного фонда заработной платы. |

| порядок учета и финансирования ремонта основных производственных фондов | Затраты на проведение ремонта производственных основных средств осуществляются по фактическим затратам и списываются на себестоимость текущего отчетного периода. |

| оценка незавершенного производства на предприятиях массового и серийного производства | Незавершенное производство отражается в бухгалтерском балансе по фактической производственной себестоимости. Объем работ, выполненный соисполнителями, относится на себестоимость продукции (работ, услуг) по моменту предъявления актов выполненных работ. |

| способ (база) распределения косвенных расходов между объектами калькулирования | Общехозяйственные расходы, учитываемые на счете 26, ежемесячно списываются на счет 20 пропорционально основной заработной плате рабочих. |

| вариант учета выпуска продукции | Организация реализации продукции (работ, услуг) осуществляется по полностью выполненным работам (этапам) при поступлении оплаты от заказчика на расчетный счет с использованием счёта 90 «Продажи». |

| Оценка готовой продукции

| Готовая продукция учитывается по полной фактической себестоимости. |

Таким образом, можно сделать вывод о том, что через механизм учетной политики в силу единого интегрированного характера отечественного бухгалтерского учета решается часть вопросов, которые на западных предприятиях входят в систему управленческого учета.

2.3 Этапы учета затрат на производство и система калькуляционных счетовПрежде всего, рассмотрим синтетические счета, которые предназначены для учета произведенных организацией расходов, подлежащих включению в состав текущих издержек производства или обращения. Это счета третьего раздела Плана счетов, именуемого «Затраты на производство»:

Счет 20 «Основное производство»

Счет 21 «Полуфабрикаты собственного производства»

Счет 23 «Вспомогательные производства»

Счет 25 «Общепроизводственные расходы»Счет 26 «Общехозяйственные расходы»

Счет 28 «Брак в производстве»

Счет 97 «Расходы будущих периодов»

и счета четвертого раздела Плана счетов:

Счет 44 «Расходы на продажу»

На организацию учета затрат, на выбор счетов для их учета влияет содержание предпринимательской деятельности организации, ее технологические аспекты и организационная структура. При рассмотрении этапов учета производственных затрат будем предполагать использование всех основных калькуляционных счетов. Классификация этапов условная, - как мы убедимся во второй части данной работы, в реальной практике все значительно сложнее, но приведенная модель отражает её существенные аспекты.

Этап 1. Собственно учет затрат на производство

На данном этапе осуществляется первичная регистрация издержек, связанных с осуществлением процесса производства и реализации. При этом должны соблюдаться требования полноты включения расходов (наличия первичного документа и своевременной регистрации факта хозяйственной деятельности), правильности и обоснованности отражения расходов на затратных счетах, о чем уже говорилось выше.

Прямые расходы в момент их возникновения на основании первичных документов подлежат отражению по дебету калькуляционных счетов 20 «Основное производство» и 23 «Вспомогательные производства» в корреспонденции с кредитом счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению».

Для определения себестоимости продукции или услуг вспомогательных производств соответствующие затраты группируются на счете 23, по экономическому содержанию соответствующему счету 20.

На этом же этапе собираются и косвенные затраты, которые подлежат предварительному учету на собирательно-распределительных счетах 25 и 26.

Аналитический учет расходов на этих двух счетах ведется в разрезе структурных подразделений предприятия и в разрезе статей сметы. Статьи сметы, в свою очередь, предусмотрены выше упоминавшимися отраслевыми методическими указаниями.

Например, на счете 25 «Общепроизводственные расходы» учитываются следующие статьи сметы:

- оплата труда работников, обслуживающих оборудование, машины, механизмы и транспортные средства;

- амортизация производственного оборудования, машин, механизмов и транспортных средств;

- все виды ремонтов основных средств цехового назначения;

- внутризаводское перемещение грузов и материалов;

- содержание аппарата управления цеха;

- содержание прочего цехового персонала;

- амортизация зданий, сооружений, инвентаря цехового назначения;

- испытания, опыты, исследования; рационализация и изобретательство;

- другие статьи расходов общецехового назначения.

На счете 26 «Общехозяйственные расходы» учет затрат ведется по укрупненным позициям:

- расходы на управление предприятием;

- общехозяйственные расходы;

- налоги, сборы и отчисления;

- заработная плата аппарата управления предприятием;

- командировки и перемещения;

- содержание пожарной, военизированной и сторожевой охраны;

- амортизация основных средств и их содержание;

- охрана труда;

- подготовка кадров;

- организованный набор рабочей силы и другие расходы.

Д-т Счет 26 К-т

| Фактическая сумма общехозяйственных расходов за отчетный период | Фактическая сумма общехозяйственных расходов, списанных в себестоимость конкретной продукции (работ, услуг) или на счет 90[13] |

Для учета расходов, произведенных в отчетном месяце, но не подлежащих включению в себестоимость продукции текущего периода, используется счет 97 «Расходы будущих периодов». На этом счете учитываются расходы до наступления соответствующих периодов, в себестоимость продукции которых они должны быть включены. В состав этих расходов входят: расходы по освоению новых видов продукции, абонементная плата за телефон, радио, Интернет, кабельное телевидение, оплаченная вперед, или арендная плата и пр. Расходы такого вида называются единовременными, а счета, на которых они учитываются, — отчетно-распределительными.

Следует помнить что источником покрытия расходов, собираемых на счете 97, является отнюдь не только себестоимость. Счет 97 можно списывать в дебет не только счетов учета затрат, но и на счет 99 «Прибыли и убытки» и другие, в зависимости от экономического характера и регламента расходов.

В то же время производственная необходимость в части регулирования себестоимости продукции требует создания на предприятии резервов для предстоящих расходов и платежей (резерв на оплату отпуска рабочим, на предстоящие затраты по ремонту основных средств и т.п.). Для этого используется еще один отчетно-распределительный счет 96 «Резервы предстоящих расходов». Этот счет пассивный.

Итак, первый этап учета затрат на производство заканчивается на этом. Полнота и состав затрат – вот два главных требования, о которых необходимо помнить на первом этапе.

Этап 2. Распределение услуг вспомогательного производства

На этом этапе производится распределение затрат вспомогательных производств по назначению после окончания отчетного периода. Себестоимость продукции и услуг вспомогательных производств включается в состав расходов по обслуживанию и управлению производством, то есть фактическая себестоимость продукции (работ, услуг) вспомогательных производств, отраженная по дебету счета 23, списывается с кредита счета 23 в дебет счетов 25, 26, 29. В принципе, при сложной производственной структуре, при методически правильном построении учета счет 23 закрыться в дебет счета 20 не может. Процесс, как правило, осуществляется только через собирательно-распределительные счета 25 и 26, опосредованно. В небольших производствах и производствах, занятых выпуском однородной продукции, рекомендуется учитывать общепроизводственные расходы непосредственно на счете 23 без предварительного накапливания их на счете 25.

Распределение затрат вспомогательных производств между потребителями осуществляется в специальном расчете (ведомости) пропорционально количеству выпущенной продукции (объему работ, услуг) на основании данных счетчиков и других измерителей.

Особенностью вспомогательных производств является наличие взаимных (встречных) услуг. Точную фактическую себестоимость взаимных услуг можно подсчитать, используя математический аппарат, например, матричный метод расчёта. Но на практике такие методы применяются редко.

Для упрощения сложных расчетов целесообразно оценивать и списывать взаимные и все остальные услуги по нормативной или по плановой себестоимости. Возможен вариант их списания по фактической себестоимости предыдущего месяца. Принцип оценки этих услуг должен быть отражен в учетной политике предприятия.

Расходы будущих периодов списываются с кредита счета 97 в дебет счетов 25, 26 в доле, относящейся к отчетному периоду.

Этап 3. Распределение косвенных расходов

Сам механизм расчета на данном этапе несложен, но его трудоемкость данного этапа зависит от количества номенклатурных позиций производимой продукции, разнообразия видов деятельности, то есть от количества объектов калькулирования.

Накладные расходы, прежде всего, подлежат распределению между выпущенной продукцией и остатками незавершенного производства. При этом большинство предприятий распределяет затраты пропорционально их нормативной величине. Предприятия с небольшим удельным весом и относительной стабильностью остатков незавершенного производства эти расходы включают в их стоимость в плановом или сметно-нормализованном размере.

На практике применяется несколько способов распределения косвенных расходов между единицами затрат (видами продукции, работ, услуг). Базой для распределения могут служить:

- заработная плата производственных рабочих;

- затраты на обработку без стоимости материалов;

- прямые затраты;

- сметные (нормативные) ставки по коэффициенто-машино-часам работы оборудования;

- количество отработанных человеко-часов;

- масса или объем выработанной продукции и др.

При выборе способа распределения накладных расходов необходимо руководствоваться следующим принципом: результаты распределения должны быть максимально приближены к фактическому потреблению ресурсов на данную единицу затрат, что оказывает влияние на достоверность определения их себестоимости и в конечном итоге на прибыль организации. Кроме того, выбранный способ должен соответствовать существующим в организации производственным (технологическим) процессам, а также должен быть простым и нетрудоемким.

Мы не случайно останавливаемся подробно на этом этапе. Впоследствии, когда будем рассматривать учет затрат действующего хозяйствующего субъекта, мы увидим, как огромна роль распределения накладных расходов в формировании реальной себестоимости продукции.

Итак, в выборе базы и расчете ставки для распределения накладных расходов на единицу затрат кроется свобода принятия решений, конечно, в рамках той регламентации, которая содержится в типовых методических указаниях по себестоимости. Здесь нужно проявлять творчество в разумных пределах, используя, опять же, инструмент учетной политики.

Давайте посмотрим, какие варианты решений предлагает западная теория калькуляции затрат.

Процесс начисления приемлемой доли косвенных расходов на каждую из единиц затрат (объект калькулирования – «cost object»), проходящих через производственные центры затрат (калькуляционные статьи), носит в западной литературе название «поглощение накладных расходов». Мы также будем пользоваться данным термином.

Поглощение накладных расходов единицами затрат включает расчет ставки распределения накладных расходов для каждого центра затрат («application rate»), которая будет применяться ко всем единицам затрат, проходящим через производственный центр затрат, для которого эта база рассчитывается. Ставка выводится при помощи следующей формулы:

| Суммарные накладные расходы производственного центра затрат |

| Используемая база распределения |

Если через центр затрат проходит только одна единица затрат, то базой для распределения (или «основой для поглощения», в западной терминологии – «allocation base») служит просто количество единиц, проходящих через этот центр. Однако если через центр затрат проходит больше одной единицы затрат, то используя данный метод поглощения можно рассчитать ставку, которая максимально отражает природу фактического возникновения накладных расходов. Например, если центр трудоемкого производства выпускает две единицы затрат A и B, и каждая единица требует соответственно 2 и 4 часов трудозатрат, то накладные расходы, поглощаемые B, должны быть в два раза больше, чем A (в данном случае предполагается, что трудозатраты являются основой для поглощения). Имеет смысл учесть, что если единица затрат требует в два раза больше работы, то на нее должно быть начислено в два раза больше накладных расходов.

На некоторых западных предприятиях предпочитают рассчитывать общую ставку поглощения накладных расходов для всего предприятия, чем делать расчет отдельной ставки для каждого центра затрат. Общая ставка может использоваться лишь в том случае, если один метод поглощения подходит для всех центров затрат на предприятии и где величина ставки поглощения для каждого центра затрат одинакова. На практике оба эти условия встречаются очень редко, и в результате общая ставка поглощения используется нечасто.

К примеру, предприятие выпускает два вида продукции, X и Y, каждый из которых должен в процессе производства пройти через отделы обработки и упаковки.

В отношении этих отделов имеется следующая информация (см. таблицу 5):

«Таблица 5»

Данные для расчета ставок поглощения накладных расходов

| Обработка | Упаковка | |

| Суммарные накладные расходы | 10,000 у.е. | 17,000 у.е. |

| Удельные трудозатраты | ||

| X | 2 | - |

| Y | 3 | - |

| Стоимость упаковочного материала в расчете на изделие: | ||

| X | - | 20 у.е. |

| Y | - | 14 у.е. |

(X и Y производятся в количестве двадцати тысяч штук каждый.)

Расчет ставок поглощения накладных расходов для X и Y на каждый отдел будет следующим.

Отдел обработки

Суммарные трудозатраты составляют 100,000 часов [(20,000 x 2) + (20,000 x 3)].

Если затраты труда используются в качестве основы для поглощения накладных расходов, то на каждый час работы приходится 0,1 у.е. накладных расходов (10,000 у.е., деленные на 100,000 часов).

Тогда ставка поглощения накладных расходов для каждой единицы X и Y будет составлять:

X = 0,2 у.е. на изделие (2 часа по 0,1 у.е.)

Y = 0,3 у.е. на изделие (3 часа по 0,1 у.е.)

Отдел упаковки

Общая стоимость используемых упаковочных материалов равна 680,000 у.е. [(20,000 x 20 у.е.) + (20,000 x 14 у.е.)].

Если в качестве основы для поглощения затрат используются материалы, тогда на каждый 1 у.е. материалов, применяемых в процессе производства, приходится 0,025 у.е. накладных расходов (17,000 у.е., деленные на 680,000 у.е.).

Таким образом, ставка поглощения накладных расходов для каждой единицы X и Y будет равна:

X = 0,5 у.е. на изделие (20 у.е. материала x 0,025 у.е.)

Y = 0,35 у.е. на изделие (14 у.е. материала x 0,025 у.е.)

«Используемые материалы» могут быть не самой подходящей основой для поглощения накладных расходов отделом упаковки, но это показывает, что в качестве основы не всегда должны выступать затраты труда. Как мы видим, в западной методологии бухгалтерского учета также считается, что критерием в выборе основы для поглощения должен быть метод, максимально отражающий сферу действия накладных расходов.

Далее, после того как ставки поглощения рассчитаны и занесены в документацию по учету затрат предприятия, они используются для определения объема расходов на все соответствующие единицы затрат. Каждый раз, когда единица затрат учитывается в качестве прошедшей через центр затрат, определенная сумма накладных расходов будет поглощена данной единицей, и это будет отражено в учетной документации. Этот метод калькуляции затрат, таким образом, предоставляет самые свежие данные о расходах по всем единицам затрат, проходящим через предприятие.

Исходной позицией является то, что ставка должна быть рассчитана до возникновения затрат и производства товаров, поскольку ставки поглощения накладных расходов используются для корректировки себестоимости изделий по мере их прохождения через предприятие. Следовательно, накладные расходы центра затрат и объем производства, используемые при расчете ставок поглощения накладных расходов, являются оценочными или плановыми данными. В результате этого рассчитанные ставки называются «предопределенными» ставками поглощения накладных расходов. Поэтому накладные расходы, фактически возникшие в течение какого-либо периода, отличаются от суммы накладных расходов, поглощенных единицами затрат, произведенными за тот же период времени. Эта разница, называемая в западных источниках «недостаточным или избыточным поглощением накладных расходов», может быть вызвана двумя факторами:

- разницей между фактическими и плановыми накладными расходами;

- разницей между фактическим и плановым уровнем производства.

Например, при ожидаемых накладных расходах в сумме 60000 у.е. и объеме производства в размере 15000 изделий ставка поглощения накладных расходов для производственного отдела составляет 4 у.е. на единицу продукции.

За последний год накладные расходы фактически составили только 55,000 у.е., и было выпущено 14,000 изделий.

Произведем расчет недостаточного или избыточного поглощения накладных расходов предприятия за прошлый год:

Поглощенные накладные расходы = 14000 х 4 у.е. = 56000 у.е..

Необходимо помнить о том, что накладные расходы поглощаются только по мере того, как изделия фактически проходят через центр затрат (например, по мере их производства). Таким образом, после выпуска каждой единицы затрат 4 у.е. автоматически включаются в калькуляционную ведомость этой единицы продукции.

И еще один немаловажный аспект проблемы распределения косвенных расходов. Согласно п. 2.10 «Инструкции по налогу на прибыль», в целях правильного исчисления налога на прибыль плательщики обязаны обеспечить раздельное ведение учета по видам деятельности. Далее говорится о распределении накладных расходов: «Общепроизводственные и общехозяйственные расходы распределяются пропорционально размеру выручки, полученной от каждого вида деятельности в общей сумме выручки».

Поэтому, если предприятие занимается несколькими видами деятельности, то разумно распределять косвенные расходы по этим видам пропорционально обороту по реализации.

В любом случае, порядок распределения косвенных расходов должен быть закреплен внутренней регламентацией и отражен в Учетной политике.

Этап 4. Расчет фактической себестоимости товарной (готовой) продукции

В конечном итоге на счете 20 «Основное производство» собираются все прямые и косвенные расходы, связанные с производством продукции, работ или услуг, за отчетный период:

Д-т 20 К-т 10, 70, 69Д-т 20 К-т 25, 26

Для расчета фактической производственной себестоимости готовой продукции необходимо знать стоимость незавершенного производства на конец периода, т.е. затраты на продукцию, не прошедшую всех стадий обработки, испытаний, приемки, неукомплектованную. В этом смысл дебетового сальдо счета 20.

Для определения незавершенного производства необходимо знать количество изделий, деталей, заготовок. Количество незавершенной продукции выявляется путем инвентаризации незавершенного производства. Стоимость незавершенного производства оценивается по статьям затрат в зависимости от типа производства. В массовом и серийном производстве незавершенное производство рассчитывается по нормативной (плановой) производственной себестоимости или по прямым статьям расходов, или по стоимости сырья, материалов, полуфабрикатов. В индивидуальном производстве незавершенное производство рассчитывается по фактически произведенным затратам. Пример оценки незавершенного производства по нормативной производственной себестоимости приведен в таблице (см. таблицу 6).

«Таблица 6»

Оценка незавершенного производства по нормативной производственной себестоимости

| Статьи затрат | Сумма, т.р. |

| Материалы Основная заработная плата производственных рабочих Дополнительная заработная плата (20% от основной заработной платы) производственных рабочих Отчисления на социальные нужды от основной и дополнительной заработной платы (38,5%) И т о г о прямых затрат Общепроизводственные расходы (25% от прямых затрат) Общехозяйственные расходы (20% от прямых затрат) ________________________________________________ ИТОГО: Стоимость незавершенного производства | 30 40 8 18,5 96,5 24,2 19,3 140 |

Фактическая производственная себестоимость готовой продукции (работ, услуг) (Сгп) рассчитывается следующим образом:

Сгп = Снпн + Зф - Ов - Обр - Снпк,

где

Снпн, Снпк — стоимость незавершенного производства соответственно на начало и конец отчетного периода, руб.;

Зф — фактические затраты на производство продукции за отчетный период, руб.;

Ов — возвратные отходы, руб.;

Обр — фактическая стоимость окончательного брака, руб. (по внутреннему окончательному браку — цеховая, а по внешнему — производственная себестоимость).

Себестоимость единицы продукции (Сед) исчисляется так:

Сед = Сгп / Кгп,

где

Кгп — количество выпущенной готовой продукции, ед. изм.

Фактическая производственная себестоимость готовой продукции (работ, услуг) списывается со счета 20 в зависимости от принятого в учетной политике предприятия варианта учета:

1 вариант — на счет 43 “Готовая продукция”:

Д-т 43 К-т 20;

2 вариант — на счет 40 “Выпуск готовой продукции (работ, услуг):

Д-т 40 К-т 20.

В последнем случае производственные запасы подлежат оценке в бухгалтерском балансе по нормативной производственной себестоимости. Перед отнесением фактической производственной себестоимости в дебет счета 40 делается проводка:

Д-т 43 К-т 40

на сумму выпущенных изделий (выполненных работ, оказанных услуг) по плановой стоимости.

На предприятии в целях учета затрат на производство используются следующие калькуляционные счета:

Счет 20 “Основное производство”

по субсчетам (см. таблицу 7):

«Таблица 7»

Используемые субсчета

| Субсчет | Наименование |

| 20/1 20/3 20/4 20/5 20/6 | «Регистрация оборудования» «Наука хоз. Договора» «Наука гос. Бюджет» «Завод» «Лаборатория» |

При этом к основным производственным калькуляционным счетам открыты следующие аналитические счета первого порядка:

- Зарплата основная

- Зарплата дополнительная

- Соцстрах

- Накладные расходы

- Материалы

- Спецоборудование

- Командировочные расходы

- Сторонники

- Прочие

На втором аналитическом уровне учитывается информация о содержании расходов отдельно на каждый заказ (контракт)[5].

Счет 26 «Общехозяйственные расходы» с аналитическими счетами:

- Зарплата аппарата управления

- Соцстрах на зарплату аппарата управления

- Содержание и ремонт зданий и сооружений

- Вода, тепло

- Электроэнергия, мощность

- Зарплата рабочих, обслуживающих оборудование

- Соцстрах на зарплату рабочих обслуживающих оборудование

- Амортизация основных фондов

- Расходы на научно-техническую информацию

- Зарплата работников библиотеки

- Соцстрах на зарплату работников библиотеки

- Расходы на охрану труда

- Зарплата работников охраны

- Соцстрах на зарплату работников охраны

- Расходы на подготовку кадров

- Налоги

- Представительские расходы

- Командировочные расходы

- Прочие расходы

- Затраты на служебный транспорт

- Компенсация за отпуск

- За регистрацию оборудования

Счет 29 «Обслуживающие производства (столовая)»

Счет 97 «Расходы будущих периодов»

Как было отмечено выше, счет 29 «Обслуживающие производства» предназначен для учета производственных издержек столовой. Ниже приведены основные хозяйственные операции, затрагивающие данный счет (см. таблицу 8 ). Из нее видно, что основными издержками данного подразделения являются услуги сторонних организаций (по ремонту оборудования, транспортировке, закупке инструментов и т.п.), закупка топлива для собственного транспорта, коммунальные платежи и налог на пользователей автодорог.

Около 80% в данных издержках составляют так называемые «общие затраты на производство столовой», списываемые на счет 29 со счета 71/2 «Расчеты с подотчетными лицами (столовая)» (5 операция). Под ними подразумеваются расходы на закупку продуктов питания и полуфабрикатов, которая производится материально ответственным лицом.

Собранные за месяц расходы списываются на счет 90/4 «Продажи (столовая)». При этом определяется финансовый результат с учетом уплаченных налога с продаж и НДС, который закрывается счетом 99 «Прибыли и убытки».

Как видим, счета 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 28 «Брак в производстве», 44 «Расходы на продажу» хотя и предусмотрены рабочим Планом счетов (содержащимся в бухгалтерской программе), не используются в процессе учета.

«Таблица 8» .

Основные хозяйственные операции (столовая)

Отчет за 31/03/2003

| № | Содержание хозяйственной операции | Дата, документ | Д-т | К-т | Сумма (тыс. руб.) |

| 1 | Плата за электроэнергию

| N март отр. 31.03 | 29 | 76.001 | 2,2 |

| 2 | Плата за отопление

| N март отр. 31.03 | 29 | 76.001 | 2,5 |

| 3 | Плата за воду

| N март отр. 31.03 | 29 | 76.001 | 2,3 |

| 4 | Оказанные НАМ услуги | АКТ N март от 31.03.00 | 29 | 76 | 4,5 |

| 5 | Общие затраты на производство столовой Федькина Г.С. ОАО «ПРАК» | От 31.03.00 | 29 | 71/2 | 45,8 |

| 6 | Начислен налог на пользователей а/дорог | от 31.03.00 | 29 29 | 68/7.01 68/7.02 | 0,5 0,1 |

| 7 | Списание материалов 060002 Бензин А-80 Никишин В.Ф. ОАО «ПРАК» | АКТ N 3 от 31.03.00 | 29 | 10/6 | 0,2 |

| 8 | Закрываются расходы - 90/4 | от 31.03.00 | 90/4 | 29 | 58,2 |

Для учета затрат на предприятии используется позаказный метод. Объектом учета при данном методе является отдельный производственный заказ. Под ним понимается изделие, мелкие серии одинаковых изделий или экспериментальные работы. При изготовлении оборудования с длительным процессом производства заказы открывают не на изделие в целом, а на его агрегаты, узлы, представляющие собой законченные конструкции.

Заказ открывают на основании договора с заказчиком. В нем конкретизируется объект договора (заказа), его качественные характеристики, объем (количество) продукции, срок поставки, договорная цена, форма расчетов и прочее (см. приложение 2). Заказ регистрируется в специальной книге учета, которая должна быть пронумерована, прошнурована и иметь запись о количестве листов, скрепленную печатью.

Для учёта затрат на каждый заказ (контракт) открывается отдельный аналитический счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведется на основании первичных документов, отражающих выработку, расход материалов и т.п., с обязательным указанием соответствующего шифра заказа. Косвенные расходы распределяются между отдельными заказами условно на основе размера основной производственной зарплаты рабочих.

Все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетная (фактическая) калькуляция оформляется только после его выполнения. Время ее составления не совпадает со временем представления бухгалтерской отчетности. При частичном выполнении заказов и их сдаче выпуск оценивают по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства, то есть допускают условность оценки выпуска и незавершенного производства.

Для освещения вопроса методики учета себестоимости выделим два направления деятельности предприятия: разработка и изготовление нового оборудования для пищевой промышленности и услуги по сертификации продовольственного оборудования.

2.4.1 Опытное производство (ОП)

Общая площадь корпуса опытного производства составляет около 15 тыс. кв. метров. Арендуемая площадь в здании ОП составляет около 20%. Собственное опытное производство занимает остальные 80% площади.

Коллектив насчитывает 103 человек, из них:

- рабочие – 86 человек,

- служащие – 17 человек.

ОП выполнены следующие объемы работ за 2001-2002г.г. (укрупненные показатели):

- 2001 г. – 1 532 т. р. (прибыль составила 82 т. р.), из них по заказам института – 1 242 т. р.;

- 2002 г. – 2 221 т. р. (прибыль – 205 т. р.), из них по заказам института – 1 809 т.р.

В настоящий момент состояние контрактов следующее:

- Выполнена линия творога для детского питания производительностью 1000 кг/смену (объем работ в 2002 году – 1622 т.р.). Линия установлена в ОАО «Тульский молочный комбинат», подготавливается к эксплуатационным и приемочным испытаниям.

- Изготовлено и отправлено 60% оборудования для производства жидких и пастообразных детских молочных продуктов на Рязанский молочный завод. (Оставшиеся 40% оборудования изготавливаются за счет собственных ресурсов.)

- Комплекс расфасовки жидких пищевых продуктов в полимерную тару (до 1500 упаковок/час) изготовлен и находится на Владимирской МИС для испытаний, но требует доработки. Нет финансирования.

- Комплект оборудования для приготовления мороженого (100-300 кг/смену) находится в стадии изготовления опытного образца.

- Изготовление 3 опытных образца сушильной и пастеризационно-охладительной установки для яйцепродуктов.

(Изготовление опытных образцов не завершено из-за отсутствия финансирования.)

- Сушильная установка для фруктов и овощей изготовлена, в 2002 году поставлена в КубНИИТиМ для наладки и предварительных испытаний.

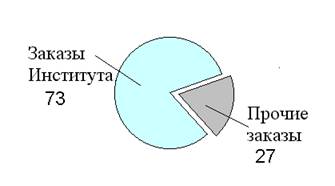

На следующей диаграмме «Рис. 1» видно, что в 2002 году объем реализации ОП по хозяйственным договорам составил небольшую долю от общего размера:

«Рис. 1»

ОП выполняет работы по заказам института и по разовым договорам с заявителем.

Заказ означает производство опытных образцов оборудования, каждый из которых включает в себя несколько единиц комплектующих. На каждую единицу изготовляемого на заводе оборудования планово-экономическим отделом составляется плановая калькуляция.

Согласно технической документации определяется состав комплектующих (сборочных единиц), необходимых для изготовления данного образца. Затем составляется календарный план изготовления установки по состоянию на определенную дату, которая подписывается директором опытного производства и начальником соответствующего отдела. Как видно из этого плана, сушильная установка включает в себя 20 сборочных единиц. План опытного производства на отчетный период включает в себя сборочные единицы, предусмотренные календарными планами по разным изготавливаемым объектам. Следующим этапом является составление калькуляций на производство отдельных наименований сборочных единиц по форме № 15. В себестоимость данной единицы оборудования включаются следующие статьи:

· Материалы и покупные изделия.

· Основная производственная заработная плата.

· Дополнительная зарплата.

· Начисления на зарплату.

· Общезаводские расходы.

· Итого: заводская себестоимость

· Накопления.

Итого: отпускная цена.

Калькуляция подписывается директором завода и начальником планово-диспетчерского отдела ОП.

Рассмотрим, как составляются плановые суммы по каждому экономическому элементу.

Для определения затрат на материалы и покупные изделия составляется ведомость покупных изделий, необходимых для производства данного приемного бака с указанием:

- госстандартов или технических условий (ГОСТ и ТУ), которым они должны соответствовать;

- требуемого количества;

- цены;

- примечаний (реквизитов поставщика).

Составляется также список норм расхода материалов с указанием наименования, профиля, физических данных (вес, длина и т.п.) и цены. Сумма итоговых показателей по этим двум сметам и является плановой по статье «Материалы и покупные изделия». Нужно отметить, что поиск поставщиков необходимых изделий производится отделом снабжения, но, зачастую, это постоянные контрагенты.

Для того чтобы определить размер расходов на заработную плату производственных рабочих используются сводка трудозатрат и часовые тарифные ставки для рабочих ОП.

Часовые тарифные ставки устанавливаются на весь отчетный год и утверждаются директором ОП. Данные ставки подразделяются на 8 разрядов и составляются в разрезе повременной и сдельной оплаты труда работников, а также в зависимости от условий труда (нормальных или вредных). Как правило, из таблицы выбирается максимальный показатель, который в нашем случае составляет 8 руб. 40 коп. за час. (см. приложение 3).

Сводка трудозатрат составляется инженером-нормировщиком и утверждается главным инженером завода. В ней указывается норма времени затрачиваемого труда рабочих разных профессий на изготовление данной единицы оборудования (как мы помним, это приемный бак). Затем общая сумма трудозатрат (в часах) умножается на определенную ранее ставку и рассчитывается основная заработная плата.

Дополнительная заработная плата рассчитывается исходя из ставки 11% от основной производственной зарплаты.

Начисления на заработную плату составляют 39,5% от общей суммы заработной платы.

Общезаводские расходы, включаемые в состав накладных расходов, закладываются в плановую себестоимость в размере 165% от основной зарплаты производственных рабочих. Данное соотношение в числе других устанавливается приказом «Об экономических показателях ОАО «ПРАК» в отчетном квартале», утверждаемым начальником планово-экономического отдела и главным бухгалтером.

Таким образом, рассчитывается плановая заводская себестоимость изготавливаемой сборочной единицы. Для определения отпускной цены к себестоимости прибавляются накопления в размере до 10% от заводской себестоимости.

В течение отчетного периода на основе соответствующей первичной документации ведется учет:

- списания материалов на определенные заказы (документ: требование, в котором указывается шифр заказа);

- начислений заработной платы и отчислений от неё (мемориальный ордер, составляемый на основе рабочих табелей при расчете повременной оплаты труда и нарядов – при сдельно-премиальной);

- списания подотчетных сумм (авансовые отчеты);

- услуг сторонних организаций (акт о выполнении);

- и т.д.

В конце отчетного периода происходит списание накладных расходов на базе распределения прямой заработной платы производственных рабочих (обычно плановый показатель размера накладных расходов закладывается на уровне 165% от ОЗП).

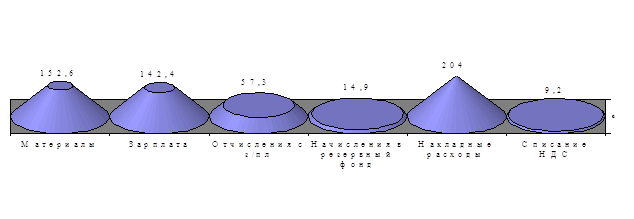

Основные проводки по дебету счета 20/5 “Основное производство (завод)” представлены в таблице 9.

«Таблица 9»

20/5 Основное производство (завод)

| N оп. | От кого/кому Содержание операции | Документ | Дебет Счета | Кредит Счета | Сумма (тыс. руб.) |

| 1. | Списание материалов на счет 20/5 | ТРЕБОВА-НИЯ | 20/5 | 10 | 152,6 |

| 2. | Начислена заработная плата | МЕМОР. ОРДЕР | 20/5 | 70/1 | 142,4 |

| 3. | Отчисления в ПФ | МЕМОР. ОРДЕР | 20/5 | 69/1 | 41,9 |

| 4. | Отчисления в ФСС | МЕМОР. ОРДЕР | 20/5 | 69/2 | 7,8 |

| 5. | Отчисления в ФСС (травматизм) | МЕМОР. ОРДЕР | 20/5 | 69/21 | 0,3 |

| 6. | Отчисления в ФОМС | МЕМОР. ОРДЕР | 20/5 | 69/3 | 5,2 |

| 7. | Отчисления в ФЗ | МЕМОР. ОРДЕР | 20/5 | 69/4 | 2,1 |

| 8. | Начислено в резервный фонд | МЕМОР. ОРДЕР | 20/5 | 89.001 | 14,9 |

| 9. | Списание 26 на 20/5 | СПРАВКА | 20/5 | 26 | 204,0 |

| 10. | Списание НДС на заказ 20100,20101.-сч.19/1 | отр. - 31.03 | 20/5 | 19/1 | 9,2 |

| Итого | 580,4 |

Таким образом, можно рассчитать соотношение затрат опытного производства представленный в денежном эквиваленте (Рис. 2)

|

|

«Рис. 2»

Как видно из этой диаграммы, самую большую долю в составе издержек опытного производства составляют накладные расходы.

Отметим, что далее расходы списываются на счет 40 «Готовая продукция», либо на дебет счета 20/4 (заказы института). При этом сумма по проводке

Д-т 20/4 К-т 20/5

равна фактическому размеру произведенных затрат, то есть в данном случае имеет место система учёта затрат попередельным методом, когда для изготовления конечной продукции она должна пройти несколько цехов (центров затрат). Эти расходы финансируются за счет государственного бюджета, следовательно, реализация продукции, производство которой субсидируется государством, не облагается НДС. Поэтому стоимость материалов, списываемых на счёт 20/5 в части отпущенных на производство по заказам государства (а конкретно Департамента механизации и электрификации Минсельхозпрода РФ), должна включать уплаченный по ним НДС. В бухгалтерском учёте исследуемого предприятия списание НДС, уплаченного при приобретении ценностей и раннее учтенного на счете 19/1, в части отпущенных ценностей на данные заказы, производится в конце месяца проводкой

Д-т 20/5 К-т 19/1

Выпуск готовой продукции отражается проводкой:

Д-т 40 К-т 20/5 (фактическая себестоимость)

2.4.2 Услуги по сертификации оборудованияНа каждый этап по заказу по выполнению проведения сертификационных испытаний планово-экономическим отделом составляется калькуляция базовой стоимости научно-технической продукции.

Данная калькуляция служит для целей расчета договорной цены. Как правило, закладываемая рентабельность составляет 10% от плановой себестоимости. Состав затрат по данной теме включает:

- основную заработную плату рабочих;

- дополнительную заработную плату (11% от ОЗП);

- отчисления на социальные нужды (39,5% от зарплаты);

- услуги сторонних предприятий;

- накладные расходы (148% от ОЗП);

итого: плановая себестоимость

- прибыль;

итого: базовая стоимость договора.

Договорная цена включает НДС и налог с продаж, что указывается в Протоколе соглашения о договорной цене.

Затраты по данным темам учитываются, как отмечалось выше, по дебету счета 20/3 «Основное производство (хоз. договора)». В таблице 10 представлены начисления на себестоимость по научным хозяйственным договорам за 1 квартал 2003 г.

«Таблица 10»

20/3 Основное производство (хоз.договора)

(тыс. руб.)

| N оп. | От кого/кому Содержание операции | Документ | Дебет Счета | Кредит Счета | Сумма (тыс. руб.) |

| 1. | Начислена заработная Плата | МЕМОР. ОРДЕР | 20/3 | 70/1 | 19,2 |

| 2. | Отчисления в ПФ | МЕМОР. ОРДЕР | 20/3 | 69/1 | 5,7 |

| 3. | Отчисления в ФСС | МЕМОР. ОРДЕР | 20/3 | 69/2 | 1,1 |

| 4. | Отчисления в ФСС (травматизм) | МЕМОР. ОРДЕР | 20/3 | 69/21 | 0,05 |

| 5. | Отчисления в ФОМС | МЕМОР. ОРДЕР | 20/3 | 69/3 | 0,7 |

| 6. | Отчисления в ФЗ | МЕМОР. ОРДЕР | 20/3 | 69/4 | 0,2 |

| 7. | Начислено в резервный фонд | МЕМОР. ОРДЕР | 20/3 | 89.001 | 2,0 |

| 8. | Списание 26 на 20/3 | СПРАВКА | 20/3 | 26 | 27,3 |

| 9. | Оказанные НАМ Услуги- Госстандарт(20/3) | МЕМОР. ОРДЕР | 20/3 | 76 | 1,7 |

| 10. | Списание ТМЦ на счет 20 | МЕМОР. ОРДЕР | 20/3 | 12/1 | 2,6 |

| 11. | Павин В.А. Авансовый отчет | МЕМОР. ОРДЕР | 20/3 | 71/1 | 0,1 |

| Итого | 60,65 |

Проанализируем, на каком уровне находится автоматизация бухгалтерского учета на данном предприятии.

Система автоматизации рассчитана на 5 сетевых пользователей, поэтому должным образом оборудованы автоматизированные рабочие места и организован учет на следующих участках:

· основных средств и прочих ТМЦ;

· расчета себестоимости и учета начислений на нее;

· учета расчетов с дебиторами-кредиторами;

· учета денежных средств и операций на расчетном счете.

· и др.

Отметим, что программа «Парус», используемая для учета хозяйственных операций на исследуемом объекте, охватывает все стадии бухгалтерского учета.

На первой стадии оформляются необходимые первичные документы, служащие основанием для перемещения денежных средств или материальных ценностей. С помощью программы можно подготовить необходимые платежные документы и внутренние документы на перемещение материальных ценностей.

На второй стадии операции, совершенные на основах соответствующих документов, отражаются на счетах бухгалтерского учета.

В системе автоматизации предусмотрен комплекс специальных средств, позволяющих:

- вести учет всех хозяйственных операций в хронологическом порядке с отражением средств на синтетических счетах и счетах аналитического учета;

- вести учет основных средств в инвентарной картотеке, регистрировать операции с инвентарными объектами, производить их переоценку, рассчитывать амортизационные отчисления, производить операции по перемещению, реконструкции, ремонту, списанию инвентарных объектов, хранить историю всех этих операций;

- вести учет материальных запасов в разрезе материально-ответственных лиц (напомним, что для оценки материальных ценностей в ОАО «ПРАК» применяется метод «средняя стоимость»);

- вести учет расчетов с дебиторами и кредиторами.

На третьей стадии готовятся внутренние и внешние отчетные документы по фактам финансово-хозяйственной деятельности за определенный учетный период.

На этой стадии по данным учета хозяйственных операций можно:

- получать периодическую отчетность по движению средств в виде оборотного баланса, главной книги, книги учета хозяйственных операций, кассовой книги, ведомостей аналитического учета нескольких видов, ведомостей расчетов с дебиторами и кредиторами, инвентаризационной описи, отчетов по аналитическим данным к счетам, настраиваемых отчетов;

- получать баланс предприятия, приложения к балансу и другие формы отчетности для представления в государственные органы.

На четвертой, заключительной, стадии проводится анализ финансово-хозяйственной деятельности предприятия.

С помощью словарей системы можно настроить план счетов по своему усмотрению, составить описание структуры баланса организации, включить в систему дополнительные формы платежных либо внутренних документов, что является положительным моментом.

Отдельным АРМ оборудован участок учета заработной платы. Расчет производится также автоматизировано с использованием программы УПТЗ (учета персонала, труда и заработной платы). Преимуществом можно считать, что локальная сеть и описанные две бухгалтерские программы поддерживаются единым производителем – корпорацией «ПАРУС». Данный производитель обеспечивает сервисное обслуживание на всем протяжении использования программ автоматизации учета, а также возможность обратиться за консультацией по телефону «горячей линии».

Существует возможность переноса свода проводок (мемориального ордера) из программы расчета заработной платы в программу автоматизации бухгалтерского учета и автоматического создания в ней проводки по начислению заработной платы на соответствующие калькуляционные счета (так называемой «пятой проводки»).

Глава 3. Анализ и рекомендации по системе учета издержек производства ОАО «ПРАК» 3.1. Анализ структуры затратПланирование и учет себестоимости на предприятии ведут по элементам затрат и калькуляционным статьям расходов.

Материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.), Как правило наибольший удельный вес в себестоимости занимают затраты на сырье и материалы. Общая сумма затрат по этой статье зависит от объема производства продукции (VBП), ее структуры (УДi). Последние в свою очередь зависят от количества (массы) расходованных материалов на единицу продукции (УРi) и средней цены материалов (Цi). Влияние этих факторов на изменение общей суммы материальных затрат определяется способом цепной подстановки. Для этого необходимо иметь следующие данные:

Затраты материалов на производство продукции.

- по плану;

- по плану, пересчитанному на фактический выпуск продукции при плановой ее структуре;

- по плановым нормам и плановым ценам на фактический выпуск продукции при фактической ее структуре;

- фактический по плановым ценам;

- фактически

Если анализируется себестоимость единица продукции, то расчет влияния факторов на изменение суммы материальных затрат производится по модели методом цепной подстановки:

УМЗi = УРi *Цi

Рассмотрим расход сырья и материалов на единицу продукции.

Этот показатель зависит, в первую очередь, от качества, замены материала одного вида другим, изменяя рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и другими возможными вариантами. Сперва необходимо узнать изменение удельного веса материалов за счет того или иного фактора, а затем умножить на плановые цены и фактический объем производства i – го вида продукции. В результате получим прирост суммы материальных затрат на производство этого вида изделия за счет соответствующего фактора.

Далее рассмотрим анализ прямых трудовых затрат.

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль товарной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение. Общая сумма прямой зарплаты зависит от объема товарной продукции, ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 чел. - ч.

Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой, прогрессивной техники и технологии, механизации и автоматизации производства, организации труда, квалификации и т.д.

Для более глубокого изучения причин изменения себестоимости следует проанализировать отчетные калькуляции по отдельным изделиям, сравнить их фактический уровень с данными пошлых лет в целом и по статьям затрат (см. таблицу № 11)

«Таблица 11» Исходные данные для факторного анализа себестоимости по изделиям А и Б.

| ||||||||||

|

| ||||||||||

| ПОКАЗАТЕЛИ | Обозначение | База | Отчет | База | Отчет | Порядок расчета | % выполне-ния плана | Разница (2)-(1) | ||

| № п/п | Формула | |||||||||

| А | Б | 1 | 2 | 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 Объем продукции в штуках, | V | 85636 | 84102 | 92486,880 | 91671,180 | 1 | V*(1+k) | 99,12 | -815,70 | |

| в том числе по типам: |

|

| ||||||||

| А | VА | 29973 | 31959 | 28670,933 | 33918,337 | 3 | VА*fA | 118,30 | 5247,40 | |

| Б | VБ | 55663 | 52143 | 63815,947 | 57752,843 | 4 | V-VА | 90,50 | -6063,10 | |

| 2. Средняя цена единицы продукции в денежных единицах (ден.ед.). | Ц | 250 | 265 | 245,000 | 270,300 | 6 | Ц*(1+k) | 110,33 | 25,30 | |

| в том числе по типам: А | ЦА | 157,11 | 175,29 | 152,397 | 170,031 | 8 | ЦА*(1+k) | 111,57 | 17,63 | |

| Б | ЦБ | 300,02 | 319,98 | 286,604 | 329,188 | 11 | ДБ/VБ | 114,86 | 42,58 | |

| 3. Объем реализации в стоимостном выражении. тысяч денежных единиц (тыс.ден.ед.). | Д | 21409 | 22287 | 22659,286 | 24778,720 | 7 | V*Ц | 109,35 | 2119,43 | |

| в том числе по типам: |

|

| ||||||||

| А | ДА | 4709 | 5602 | 4369,356 | 5767,179 | 9 | VА*ЦA | 131,99 | 1397,82 | |

| Б | ДБ | 16700 | 16685 | 18289,930 | 19011,541 | 10 | Д-ДА | 103,95 | 721,61 | |

| 4. Удельный вес производства продукции (%) по |

|

| ||||||||

| А | fА | 35 | 38 | 31 | 37 | 2 | fA+k | 119,35 | 6,00 | |

| Б | fБ | 65 | 62 | 69 | 63 | 5 | 100-fА | 91,30 | -6,00 | |

| 5. Расходы на производство и реализацию продук |

|

| ||||||||

| ции (тыс.ден-ед.), всего: | Е | 19565 | 20430 | 20284,992 | 21823,747 | 14 | V*C | 107,59 | 1538,76 | |

| из них |

|

| ||||||||

| -постоянные | Епост | 11739 | 12258 | 13388,095 | 13967,198 | 18 | Е-Езав | 104,33 | 579,10 | |

| -зависящие | Езав | 7826 | 8172 | 6896,897 | 7856,549 | 17 | Езав*fзав | 113,91 | 959,65 | |

| в том числе по типам: |

|

| ||||||||

| А | ЕзавА | 1937 | 2150 | -192,416 | 1119,974 | 19 | Езав-ЕзавБ | -582,06 | 1312,39 | |

| Б | ЕзавБ | 5889 | 6022 | 7089,314 | 6736,575 | 16 | VБ*СзавБ | 95,02 | -352,74 | |

| б. Себестоимость производства и реализации про |

|

| ||||||||

| дукции (ден.ед.) | С | 228,467 | 242,924 | 219,328 | 238,066 | 13 | C*(1+k) | 108,54 | 18,74 | |

| Спост | 137,08 | 145,756 | 144,757 | 152,362 | 22 | С-Сзав | 105,25 | 7,61 | ||

| Себестоимость единицы продукции в зависящей | Сзав | 91,387 | 97,168 | 74,572 | 85,704 | 21 | Езав/V | 114,93 | 11,13 | |

| Части |

|

| ||||||||

| в том числе по типам: |

|

| ||||||||

| А | СзавА | 64,62 | 67,258 | -6,711 | 33,020 | 20 | ЕзавА/VА | -492,01 | 39,73 | |

| Б | СзавБ | 105,8 | 115,49 | 111,090 | 116,645 | 15 | CзавБ*(1+k) | 105,00 | 5,55 | |

| 7. Среднегодовая численность производственного |

|

| ||||||||

| персонала, человек | Ч | 4875 | 4917 | 5216,25 | 4966,17 | 23 | Ч*(1+k) | 95,21 | -250,08 | |

| Чраб | 3181,9125 | 3525,9807 | 25 | Ч*fраб | 110,81 | 344,07 | ||||

| Чпроч | 2034,3375 | 1440,1893 | 27 | Ч-Чраб | 70,79 | -594,15 | ||||

| 8. Удельный вес рабочих в общем контингенте(%) | fpаб | 65 | 70 | 61 | 71 | 24 | fpаб+k | 116,39 | 10,00 | |

| 9 Среднегодовая выработка продукции на одного |

|

| ||||||||

| работающего (ден.ед./чел) | В | 4392 | 4533 | 4343,980 | 4989,503 | 26 | Д/Ч | 114,86 | 645,52 | |

| 10. Среднегодовая стоимость основных производ-ственных фондов (млн.ден ед.) | ОФ | 230 | 235 | 243,800 | 244,400 | 28 | ОФ*(1+k) | 100,25 | 0,60 | |

| ОФакт | 78,016 | 85,540 | 30 | ОФ*fакт Оф | 109,64 | 7,52 | ||||

| ОФпас | 165,784 | 158,860 | 31 | ОФ-ОФакт | 95,82 | -6,92 | ||||

| 11 Фондоотдача (по доходам) | Фо | 93,08 | 91,1 | 92,942 | 101,386 | 32 | Д/ОФ | 109,09 | 8,44 | |

| 12 Удельный вес активных фондов в общей стои |

|

| ||||||||

| мости основных фондов (%) | fакт Оф | 30 | 30 | 32 | 35 | 29 | fакт Оф + k | 109,38 | 3,00 | |

| 13 Затраты материалов на производство продук |

|

| ||||||||

| ции (тыс.ден.ед.) | З | 8564 | 8410 | 9163,48 | 8830,500 | 33 | З*(1+k) | 96,37 | -332,98 | |

| 14 Материалоотдача | Мо | 2,5 | 2,65 | 2,473 | 2,806 | 34 | Д/З | 113,48 | 0,33 | |

| fзав | 0,4 | 0,4 | 0,34 | 0,36 | 12 | Eзав/E+k | 105,88 | 0,02 | ||

Группировка затрат по экономическим элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Если, например, доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что говорит о повышении уровня кооперации им специализации.

Далее рассмотрим анализ затрат на один рубль товарной продукции.

Основной выгодой применения этого показателя служит его универсальность, возможность применения во многих отраслях деятельности, и в то же время показывает прямую связь между себестоимостью и прибылью. Определяется отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции Затраты на один рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции. На общую стоимость затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиваться или уменьшатся за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Стоимость товарной продукции зависит от объема выпуска, его структуры и цен на продукцию.(см. таблицу 12)

|

«Таблица 12» Анализ выручки от реализации по основным факторам (TAT - 1). | |||||||

| Показатели | Темп роста объем-ного фактора,% | Результативный показатель, ТЫС.ДЕН. ЕД. | Абсолютное отклонение, всего | В том числе от влияния | |||

| База | Скорректиро-ванный на рост объемного фактора | Отчет | Объемного фактора | Качествен-ного показателя и структуры | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Объем продукции: | 99,12 | 22659,286 | 22459,439 | 24778,720 | 2119,434 | -199,847 | 2319,281 |

| 2. Типа А | 118,30 | 4369,356 | 5169,043 | 5767,179 | 1397,823 | 799,687 | 598,136 |

| З.Типа Б | 90,50 | 18289,930 | 16552,218 | 19011,541 | 721,611 | -1737,712 | 2459,323 |

| 4. Сумма по типам продукции (4=2+3) | Х | 22659,286 | 21721,261 | 24778,720 | 2119,434 | -938,025 | 3057,459 |

| 5.Влияние структуры (5=1-4) | Х | 0,000 | 738,179 | - | - | 738,179 | -738,179 |

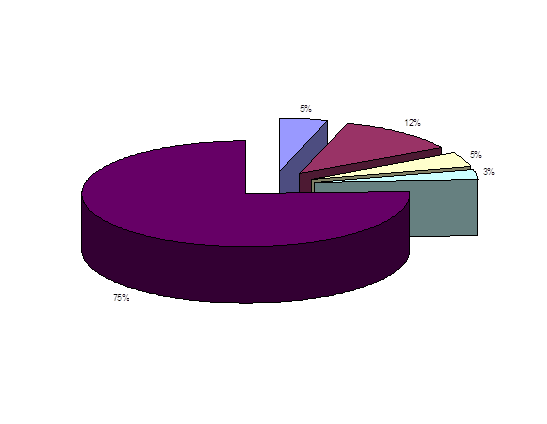

Рассматривая структуру затрат по экономическим элементам ОАО «ПРАК», можно увидеть, что подавляющую долю в ней занимают так называемые «прочие затраты» (Рис. 3).

|

«Рис. 3»

75% - Прочие затраты

12% - Затраты на оплату труда

5% - Материальные затраты (за вычетом возвратных отходов)

5% - Отчисления на социальные нужды

3% - Амортизация основных фондов

Это говорит о том, что в составе издержек производства большую долю занимают накладные расходы (по рассмотренным двум направлениям деятельности эта доля составляет около 75%), что объясняется спецификой деятельности организации. Структура накладных расходов, учитываемых на счете 26 «Общехозяйственные расходы», представлена в следующей диаграмме (Рис. 4)

|

«Рис. 4»

55% - Расчеты со сторонними организациями

19% - Зарплата непроизводственного персонала

9% - Износ основных средств

7% - Отчисления с заработной платы

4% - Материалы

2% - Начисления в резервный фонд

4% - Прочие

В числе услуг сторонних организаций основную долю занимают оплата коммунальных услуг (потребление электроэнергии, воды, отопления, телефонной связи и т.д.). Наметившаяся тенденция экономической реформы в части энергетических компаний (создание специального государственного ведомства), поощрение энергокомпаний в безакцептном списании средств со счетов потребителей говорит о том, что в ближайшем будущем можно говорить об увеличении данных косвенных расходов.

Расходы по содержанию машин и оборудования включают в себя амортизацию машин и технологического оборудования, затраты на их ремонт, эксплуатацию. Амортизация основных средств не зависит от объема производства и является условно – постоянными затратами. Общая сумма зависит от количества машин и оборудования, их структуры, стоимости и норм амортизации. Стоимость оборудования может изменится за счет приобретения более дорогих машин и их переоценки в связи с инфляцией, что касается норм амортизации, то они изменяются , довольно, редко и только по решению правительства. Средняя норма амортизации может изменится из-за структурных сдвигов в составе фондов:

__

ΔНА = Σ (ΔУДi *Наi).

Удельная Амортизация на единицу продукции зависит еще и от объема производства продукции. Чем больше продукции выпущено на данных производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции (см. таблицу 13)

«Таблица 13»

Рекомендации снижения общезаводских расходов

| Статья расходов | Фактор изменения |

| Зарплата работников аппарата и управления | Одним из возможных факторов снижения служат: изменение численности персонала или изменение средней зарплаты (окладов, премий, доплат) |

| Содержание основных фондов: -Амортизация -Освещение, отопление, водоснабжение и др. | Изменение стоимости фондов и норм амортизации Изменение норм потребления и стоимости услуг |

| Затраты на текущий ремонт, испытания, опыты | Изменение объема работ и их стоимости |

| Содержание легкового транспорта | Изменение количества машин и отведенных норм на содержание |

| Расхода по командировкам | Изменение количества командировок, средней продолжительности, установленных норм средней стоимости одного дня командировки. |

| Расходы на содержание сторожевой охраны | Изменение численности работающих, их оплаты |

| Оплата простоев | Изменение количества человек-дней простоя и уровень оплаты за один день простоя |

| Потери от порчи и недостачи материалов оборудования | Изменение количества материалов и их стоимости |

| Налоги и отчисления о заработной платы | Изменение сумм начисления зарплаты и процентных ставок обложения по каждому виду |

| Расходы на охрану труда | Изменение объемов намеченных мероприятий и их стоимости |

3.2 Анализ формирования себестоимости продукции

Нужно отметить, что подавляющая часть долгов по оплате коммунальных услуг возмещается за счет арендаторов. В бухгалтерском учете данная операция отражается проводкой:

Д-т 99.001 «Прибыль (убыток) отчетного периода»К-т 26