Навигация

Содержание

Введение

1. Экономическая природа и история развития налога на прибыль в России.

2. общая характеристика налога

2.1 объект налогообложения

2.2 нормативная база

2.3 налоговые ставки

2.4 налоговый период. Отчетный период

2.5 налоговый учет. Общие положения

3. Устранение двойного налогообложения

4. Специальные положения

Заключение

Литература

Введение

Одним из основных источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов являются налоги. Они выполняют две основные функции: фискальную и регулирующую, - которые взаимосвязаны и взаимозависимы, причем ни одна из них не должна развиваться в ущерб другой.

Налог как экономическая категория представляет собой обязательный платеж, взимаемый государством с физических и юридических лиц.

С переходом экономики нашего государства на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять полученную прибыль.

Прибыль как экономическая категория – это обобщающий показатель финансовых результатов хозяйственной деятельности, определяемый как разность между выручкой от хозяйственной деятельности и суммой затрат на эту деятельность.

Соединив в одно целое две вышеупомянутые экономические категории, мы получаем один из видов налога, посредством которого налоговая система государства может выполнять свойственные ей функции – это налог на прибыль предприятий и организаций.

Переход экономики России на рыночные отношения потребовал создания системы налогообложения прибыли предприятий (юридических лиц). Принятие Верховным Советом Российской Федерации в 1991 году закона «О налоге на прибыль» является продолжением и углублением важнейшего элемента экономической реформы в России.

Однако постоянное экспериментирование с законодательной базой по налогу на прибыль, выражающееся в большом количестве издаваемых изменений и дополнений часто не позволяет предприятиям правильно ориентироваться в порядке исчисления налогооблагаемой базы, что приводит в конечном итоге к спорам и разногласиям с налоговыми органами.

Актуальность рассмотрения данной темы подтверждается и тем фактом, что налог на прибыль является одной из основных доходных статей бюджетов большинства развитых стран, а в бюджете Российской федерации занимает второе место после Налога на добавленную стоимость.

Целью настоящей работы является рассмотрение теоретических аспектов налога на прибыль как экономической категории и анализ действующей российской системы налогообложения прибыли предприятий и организаций и перспектив ее развития в будущем.

1. Экономическая природа и история развития налога на прибыль в России.

Налог на прибыль наряду с налогом на добавленную стоимость является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Однако в отличие от НДС данный налог является прямым, т.е. его окончательная сумма целиком и полностью зависит от конечного финансового результата.

В условиях рыночного хозяйствования распределение прибыли является внутренним делом предприятия. Однако государство может воздействовать на этот процесс с помощью различных косвенных регуляторов, в том числе через систему налогообложения. Именно в рамках налоговой системы осуществляется взаимодействие государства и хозяйствующего субъекта по поводу формирования государственного бюджета, с одной стороны, распределения доходов производителя по направлениям его использования, с другой.

Налоговый механизм обеспечивает экономическую реализацию добавочной прибыли по месту ее возникновения. Предприятие получает дополнительные возможности, как для ее инвестирования, так и для расширения непроизводительного потребления. Эффективная система налогообложения прибыли, предусматривающая предприятиям дополнительные льготы по налогу на прибыль, оказывает решающее влияние на стимулирование товаропроизводителя, имеет важное значение для обеспечения положительных финансовых результатов деятельности, повышения экономической активности, решения социально-экономических проблем.

Налог на прибыль предприятий и организаций - основной вид налога юридических лиц. Ныне действующий налог на прибыль предприятий и организаций, введен с 1.01.92 г.

Однако у дореволюционной России имеется богатый исторический опыт в налогообложении прибыли, особенно в период военных действий.

Почти за год до Февральской революции, 13 мая 1916 года Совет Министров России утвердил Положение «Об установлении временного налога на прирост прибылей торгово-промышленных предприятий и вознаграждения личных промысловых занятий и о повышении размеров отчислений на погашение стоимости некоторых имуществ при исчислении прибылей, подлежащих обложению процентным сбором».

Принятый под грохот пушек Первой мировой войны нормативный акт, в свою очередь носил ярко выраженный чрезвычайный характер. Срок его действия был рассчитан на 1916 и 1917 годы – годы военные.

Налогу подлежали:

- предприятия, обязанные публично отчитываться о результатах своей финансово-хозяйственной деятельности, а также облагаемые дополнительным промысловым налогом, если их годовая прибыль составляла более 8 % на основой капитал;

- подряды и поставки, на которые были получены особые промысловые свидетельства, если совокупность полученных от этих видов деятельности прибылей за 1916-17 годы составила не менее 2000 руб. в год;

- лица, входившие по избранию или найму в состав правлений учетных и наблюдательных комитетов и ревизионных комиссий в акционерных предприятиях, а также управляющие этими предприятиями, если полученное ими жалование не менее чем на 500 руб. в год превышали аналогичные выплаты за службу в 1912-13 г.

Не подлежали налогообложению налогом отчетные предприятия, впервые привлеченные к платежу процентного сбора за 1915 окладный год. Для остальных предприятий общая сумма налогов и сборов не должна была превышать 50% прибыли за отчетный год.

Надо отметить, что налоговые органы дореволюционной поры, даже при неразберихе и сумбуре военного времени, обеспечивали полный контроль за прибылью как юридических, так и физических лиц. Исчерпывающим был и обмен информацией между всеми территориальными налоговыми органами. Оказаться вне их поля зрения объекту налогообложения тогда было совершенно невозможно.

Владельцы торговых и промышленных предприятий высших категорий прибыльности, а также находившихся в столицах и крупных городах, должны были ежегодно, не позднее 1 апреля, подавать в территориальные налоговые органы заявления с указанием фамилии, имени, отчества, местожительства, рода и местонахождения предприятий, принадлежавших ему, оборота по каждому заведению.

В действовавшем на 1916-17 годы Положении о промысловом налоге не содержалось указаний об обложении дополнительным налогом на прирост прибылей предприятий, прекративших свою деятельность.

Этот пробел закона восполнялся лишь практикой. Так, с неотчетных предприятий, существовавших только часть года, дополнительный налог на прирост прибылей не взимался вовсе, если они прекращали свою деятельность до окончания раскладки. При закрытии же предприятий после окончания раскладки налог с них взимался полностью. Такой порядок находился в противоречии с установкой, согласно которой налог должен был взиматься по расчету времени существования предприятий в каждом окладном году.

Новыми правилами, принятыми 13 мая 1916 года, для неотчетных предприятий был установлен особый порядок уплаты налога на прирост прибыли. Теперь налог взимался в размере, соответствовавшем числу полных проработанных до закрытия фирмы месяцев в отчетном году. Например, если предприятие прекращало свою деятельность 30 мая, то налог должен был взиматься за четыре полных месяца (январь-апрель).

Налог на прирост прибыли и вознаграждения должен был взиматься в следующих размерах:

1. с предприятий, не обязанных публично отчитываться о результатах своей деятельности, лиц высшей администрации акционерных предприятий, индивидуальных предпринимателей с суммы прироста прибыли или вознаграждения до 1000 руб. – 30%, до 15 тысяч- 41 %, свыше 100 тысяч - 60%;

2. с предприятий, обязанных публично отчитываться о результатах своей финансово-хозяйственной деятельности при отношении прибыли к основному капиталу в размере 6% - ставка налога 40% суммы прироста прибыли, 9,5% прибыли к стоимости основного капитала – 50% суммы прироста прибыли.

Предельный размер обложения прибыли отчетных предприятий достигал 90%.

Из вышесказанного можно сделать вывод, что Правительство дореволюционной России находило довольно адекватные способы сбора налога на прибыль, которые позволяли в определенной степени учесть специфику того времени в отношении распределения бремени на налогоплательщиков, и в то же время собирать достаточные средства для покрытия расходов бюджета.

2 общая характеристика налога

2.1 объект налогообложения

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. (Налогоплательщиками налога на прибыль организаций признаются: 1 российские организации; 2 иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства или получающие доходы от источников в Российской Федерации.)

Прибылью признается:

1) для российских организаций - полученный доход, уменьшенный на величину произведенных расходов;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученный через эти постоянные представительства доход, уменьшенный на величину произведенных этими постоянными представительствами расходов;

3) для иных иностранных организаций - доход, полученный от источников в Российской Федерации.

2.2 нормативная база

Налоговая база

1. Налоговой базой признается денежное выражение прибыли, определяемой в соответствии со статьей 247 налогового кодекса РФ, подлежащей налогообложению.

2. При этом налоговая база по прибыли, облагаемой по ставке, отличной от ставки, 24%, определяется налогоплательщиком отдельно.

3. Доходы и расходы налогоплательщика учитываются в денежной форме.

4. Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитываются исходя из цены сделки.

5. Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки.

6. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

7. В случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток то в данном отчетном (налоговом) периоде налоговая база признается равной нулю.

8. При исчислении налоговой базы не учитываются в составе доходов и расходов налогоплательщиков доходы и расходы, относящиеся к игорному бизнесу.

Налогоплательщики, являющиеся организациями игорного бизнеса, а также организации, получающие доходы от деятельности, относящейся к игорному бизнесу, обязаны вести обособленный учет доходов и расходов по такой деятельности.

При этом расходы организаций, занимающихся игорным бизнесом, в случае невозможности их разделения определяются пропорционально доле доходов организации от деятельности, относящейся к игорному бизнесу, в общем доходе организации по всем видам деятельности.

9. Налогоплательщики, применяющие специальные налоговые режимы, при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам.

10. Особенности определения налоговой базы по банкам , по страховщикам, по негосударственным пенсионным фондам, по профессиональным участникам рынка ценных бумаг, по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок устанавливаются с учетом положений налогового кодекса РФ.

2.3 Налоговые ставки

1. Налоговая ставка устанавливается (если иное не предусмотрено пунктами 2 - 5 настоящей статьи) в размере 24 процентов. При этом:

сумма налога, исчисленная по налоговой ставке в размере 7,5 процента, зачисляется в федеральный бюджет;

сумма налога, исчисленная по налоговой ставке в размере 14,5 процента, зачисляется в бюджеты субъектов Российской Федерации;

сумма налога, исчисленная по налоговой ставке в размере 2 процентов, зачисляется в местные бюджеты.

Законодательные (представительные) органы субъектов Российской Федерации вправе снижать для отдельных категорий налогоплательщиков налоговую ставку в части сумм налога, зачисляемых в бюджеты субъектов Российской Федерации. При этом указанная ставка не может быть ниже 10,5 процента.

2. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах:

1) 20 процентов - с любых доходов, кроме указанных в подпункте 2 настоящего пункта и пункте 3 и 4

2) 10 процентов - от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок.

3. К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

1) 6 процентов - по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами - налоговыми резидентами Российской Федерации;

2) 15 процентов - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

4. К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки:

1) 15 процентов - по доходу в виде процентов по государственным и муниципальным ценным бумагам (кроме ценных бумаг), условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов;

2) 0 процентов - по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР, внутреннего и внешнего валютного долга Российской Федерации.

5. Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом "О Центральном банке Российской Федерации (Банке России)", облагается налогом по налоговой ставке 0 процентов.

Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, не связанной с выполнением им функций, предусмотренных Федеральным законом "О Центральном банке Российской Федерации (Банке России)", облагается налогом по налоговой ставке, предусмотренной пунктом 1 настоящей статьи.

6. Сумма налога, исчисленная по налоговым ставкам, установленным пунктами 2 - 4 подлежит зачислению в федеральный бюджет.

2.4 Налоговый период. Отчетный период

1. Налоговым периодом по налогу признается календарный год.

2. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Порядок исчисления налога и авансовых платежей

1. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы.

2. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

По итогам каждого отчетного (налогового) периода, если иное не предусмотрено настоящей статьей, налогоплательщики исчисляют сумму квартального авансового платежа исходя из ставки налога и фактически полученной прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев и одного года. Сумма квартальных авансовых платежей определяется с учетом ранее начисленных сумм авансовых платежей. В течение отчетного периода (квартала) налогоплательщики уплачивают ежемесячные авансовые платежи. Уплата ежемесячных авансовых платежей производится равными долями в размере одной трети подлежащего уплате квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей. При этом размер ежемесячных авансовых платежей, причитающихся к уплате в первом квартале текущего налогового периода, принимается равным размеру ежемесячного авансового платежа, причитающегося к уплате налогоплательщиком в последнем квартале предыдущего налогового периода.

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода.

3. Организации, у которых за предыдущие четыре квартала выручка от реализации, не превышала в среднем трех миллионов рублей за каждый квартал, а также бюджетные учреждения, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах, инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений, выгодоприобретатели по договорам доверительного управления уплачивают только квартальные авансовые платежи по итогам отчетного периода.

4. Если налогоплательщиком является иностранная организация, получающая доходы от источников в Российской Федерации, не связанные с постоянным представительством в Российской Федерации, обязанность по определению суммы налога, удержанию этой суммы из доходов налогоплательщика и перечислению налога в бюджет возлагается на российскую организацию или иностранную организацию, осуществляющую деятельность в Российской Федерации через постоянное представительство (налоговых агентов), выплачивающих указанный доход налогоплательщику.

Налоговый агент определяет сумму налога по каждой выплате денежных средств или иному получению дохода.

5. Российские организации, выплачивающие налогоплательщикам доходы в виде дивидендов, а также в виде процентов по государственным и муниципальным ценным бумагам, подлежащим налогообложению в соответствии с настоящей главой, определяют сумму налога отдельно по каждому такому налогоплательщику применительно к каждой выплате указанных доходов:

1) если источником доходов налогоплательщика является российская организация, обязанность удержать налог из доходов налогоплательщика и перечислить его в бюджет возлагается на этот источник доходов.

В этом случае налог в виде авансовых платежей удерживается из доходов налогоплательщика при каждой выплате таких доходов;

2) если по государственным и муниципальным ценным бумагам не представляется возможным определить у источника доходов сумму дохода, подлежащего налогообложению, налогоплательщик - получатель дохода самостоятельно осуществляет исчисление и уплату налога в виде авансовых платежей с полученных доходов.

Информация о видах ценных бумаг, по которым применяется порядок, установленный настоящим пунктом, доводится до налогоплательщиков уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Порядок составления расчета налоговой базы

Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно в соответствии с нормами, установленными настоящей главой, исходя из данных налогового учета нарастающим итогом с начала года.

Расчет налоговой базы должен содержать следующие данные:

1. Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом).

2. Сумма доходов от реализации, полученных в отчетном (налоговом) периоде, в том числе:

1) выручка от реализации товаров (работ, услуг) собственного производства, а также выручка от реализации имущества, имущественных прав, за исключением выручки, указанной в подпунктах 2, 3, 4 и 5 настоящего пункта;

2) выручка от реализации ценных бумаг, не обращающихся на организованном рынке;

3) выручка от реализации покупных товаров;

4) выручка от реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

5) выручка от реализации основных средств;

6) выручка от реализации товаров (работ, услуг) обслуживающих производств и хозяйств.

3. Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации, в том числе:

1) расходы на производство и реализацию товаров (работ, услуг) собственного производства, а также расходы, понесенные при реализации имущества, имущественных прав, за исключением расходов, указанных в подпунктах 2, 3, 4 и 5 настоящего пункта.

При этом общая сумма расходов уменьшается на суммы остатков незавершенного производства, остатков продукции на складе и продукции отгруженной, но не реализованной на конец отчетного (налогового) периода;

2) расходы, понесенные при реализации ценных бумаг, не обращающихся на организованном рынке;

3) расходы, понесенные при реализации покупных товаров;

4) расходы, понесенные при реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

5) расходы, связанные с реализацией основных средств;

6) расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров (работ, услуг).

4. Прибыль (убыток) от реализации, в том числе:

1) прибыль от реализации товаров (работ, услуг) собственного производства, а также выручка от реализации имущества, имущественных прав, за исключением выручки, указанной в подпунктах 2, 3, 4 и 5 настоящего пункта;

2) прибыль (убыток) от реализации ценных бумаг, не обращающихся на организованном рынке;

3) прибыль (убыток) от реализации покупных товаров;

4) прибыль (убыток) от реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

5) прибыль (убыток) от реализации основных средств;

6) прибыль (убыток) от реализации обслуживающих производств и хозяйств.

5. Сумма внереализационных доходов.

6. Сумма внереализационных расходов.

7. Прибыль (убыток) от внереализационных операций.

8. Итого налоговая база за отчетный (налоговый) период.

9. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу.

2.5 Налоговый учет. Общие положения

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета, если статьями настоящей главы предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, отличный от порядка группировки и отражения в бухгалтерском учете, установленного правилами бухгалтерского учета.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Изменение порядка учета отдельных хозяйственных операций или объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства или применяемых методов учета. При этом решения о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода.

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом налогу на прибыль.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

наименование регистра;

период (дату) составления;

измерители операции в натуральном (если это возможно) и в денежном выражении;

наименование хозяйственных операций;

подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность.

Похожие работы

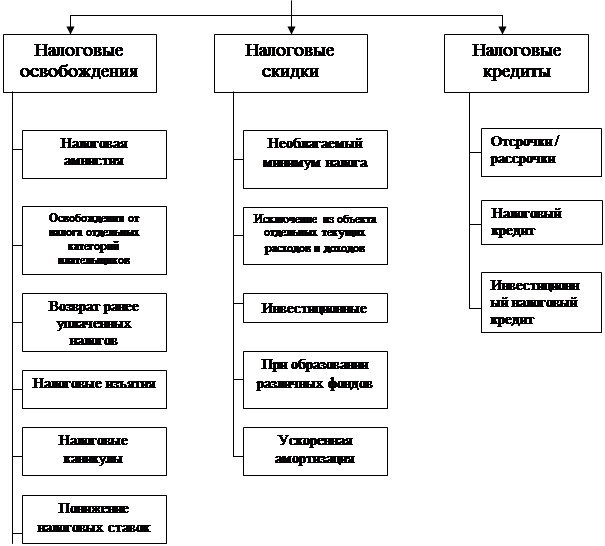

... в механизме налогообложения прибыли (по инвалидам, в части расходов предприятий на благотворительные цели и содержание социально-культурных объектов). 2. Льготы по налогу на прибыль и динамика их изменений 2.1. Общая характеристика налога на прибыль и роль льгот по данному налогу в экономике России В федеральном бюджете на 2000 год налог на прибыль призван обеспечить 9,4% налоговых доходов ( ...

... прибыль Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 11 процентов. В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций (в том числе иностранных юридических лиц) по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации, в размере не свыше ...

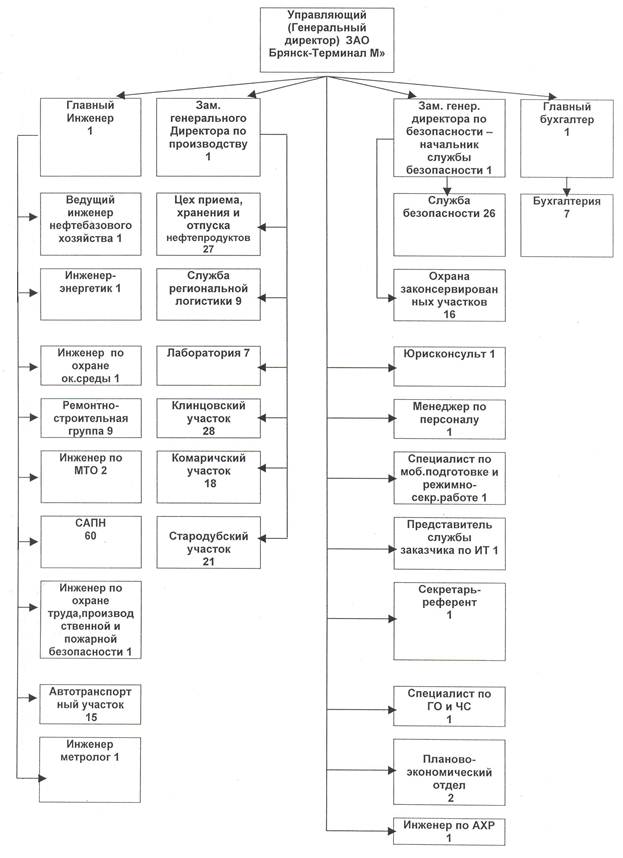

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

0 комментариев