Навигация

АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ КОММЕРЧЕСКОГО БАНКА

57459

знаков

8

таблиц

2

изображения

3. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ КОММЕРЧЕСКОГО БАНКА.

Важнейшим фактором функционирования коммерческого банка является его устойчивое финансовое положение. Поэтому объектом экономического анализа являются финансы банка, представляющие собой особую, специфическую форму экономических отношений, осуществляемых посредством оборота денег (денежные отношения), в результате которых формируются, распределяются и используются необходимые для предпринимательской деятельности денежные средства, являющиеся формой движения финансовых ресурсов банка.

Финансовые ресурсы банка – это совокупность фондов денежных средств, необходимых для осуществления предпринимательской и коммерческой деятельности банка и удовлетворения социальных потребностей коллектива его работников.

Таким образом, финансы банка как экономическая категория имеет соответственную материальную основу – движение фондов денежных средств, их формирование (пассивы), распределение и использование (активы). Отсюда возникает необходимость в осуществлении финансовой деятельности банка, т.е. проведении системы мероприятий (действий), направленных на изыскание возможностей (источников) формирования фондов денежных средств, рационального их распределения и эффективного использования, обеспечения необходимого для поддержания ликвидности банка соотношения между пассивами и активами его баланса. Одним словом, речь идет об управлении финансовой деятельностью банка, одной из функций которого является экономический анализ финансового положения банка. Результаты анализа играют важную роль в обосновании управленческих решений, связанных с составлением бизнес-плана банка, с регулированием соотношений между пассивными операциями (по мобилизации кредитных и других видов ресурсов) и активными операциями (эффективным размещением, использованием мобилизованных средств) с целью обеспечения устойчивого (надежного) финансового положения банка его платежеспособности (ликвидности). При этом следует иметь в виду, что устойчивое финансовое положение банка необходимо не только для обеспечения его нормального функционирования, но оно является также гарантом укрепления платежной дисциплины в стране, учитывая, что банки обеспечивают субъекты хозяйствования необходимыми кредитными средствами и осуществляют расчеты между ними.

Нормальное функционирование коммерческого банка зависит не только от его устойчивого финансового положения, но и от его платежеспособности и ликвидности.

Платежеспособность трактуется как способность банка в должные сроки и в полной сумме отвечать по своим обязательствам.

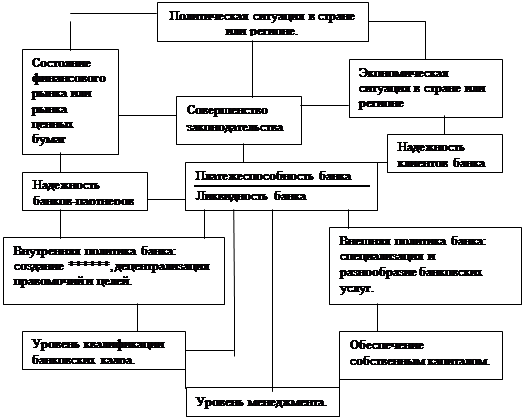

Ликвидность банка – это его способность превращать оборотные активы в денежную форму путем управления их кругооборотом, с целью обеспечения оплаты в определенные сроки своих краткосрочных обязательств. Поэтому, понятие “ликвидности” банка не следует смешивать с понятием “платежеспособность”, хотя ликвидность банка лежит в основе его платежеспособности. Дело в том, что платежеспособность зависит не только от ликвидности баланса, но и от ряда других внутренних и внешних факторов (см. схему 2), которые одновременно влияют прямо или косвенно и на ликвидность банка, находясь в определенной взаимосвязи друг с другом.

Задачи и источники анализа финансового положения банка:

Перед анализом финансового положения банка стоят следующие задачи:

- определение финансовых ресурсов, находящихся в распоряжении банка и суммы его собственных средств;

- изучение состава и структуры источников финансовых ресурсов (пассив) и направлений их использования и размещения (актив);

- оценка финансовой устойчивости (надежности) банка;

- оценка платежеспособности (ликвидности) банка;

- оценка доходности (рентабельности) деятельности банка и определение его рейтинга.

Схема 2. Факторы, влияющие на платежеспособность и ликвидность банка.

Информационной базой для анализа служит данные бухгалтерской отчетности банка (отчетные формы №1,№2,№3), достоверность которой подтверждена выводом аудиторской организации: (аудитора) и данные бухгалтерского учета банка, а также статистической отчетности о платежеспособности (достаточности капитала) формы ПО(1), ПС(2), ПС(3) и ликвидности банка формы ЛВ(1)и ЛВ (2). Кроме того, следует руководствоваться нормативными актами и указаниями НБУ об экономических нормативах регулирования деятельности коммерческих банков и методическими рекомендациями по составлению статистической отчетности.

Преобразование баланса коммерческого банка и определение реальной суммы его финансовых ресурсов.

Основным источником данных для анализа финансового положения коммерческого банка является его баланс. Баланс банка характеризует в денежном выражении состояние его ресурсов, источники их формирования (пассив) и направления использования (актив), а также финансовые результаты его деятельности на начало и конец отчетного периода. В балансе банка отражаются остатки всех лицевых счетов аналитического учета – основных и регулирующих (контр пассивных и контр активных счетов) и поэтому он является балансом-бутто (табл.1).

| Раздел | Актив | На начало года | На конец года |

| 3 | Денежные средства – всего в том числе: в кассе банка (033, 034, 035, 036, 037) | 6847 6847 | 20281 20281 |

| 5 | Иностранная валюта и расчеты по иностранным операциям – всего в том числе: - валютные средства на корреспондентских счетах в банках (156,157) - средства на расчетах в иностранных банках (072,972) - межбанковские депозиты резидентов и нерезидентов (158, 159, 117, 118, 645) - дебиторы по иностранным операциям (077, 079, 974) - операции с ценными бумагами в инвалюте (186, 187, 189, 190) | - - - - - | - - - - - |

| 7 | ***** государственного бюджета (124) | 420701 | - |

| 8 | Расчеты с кредитными учреждениями всего ****ле средства банка на корреспондентских счетах:НБУ и банков резидентов (***, 164, 165, 166, 167, 168, 169) | - - | 40293 40293 |

| Операции банка с ценными бумагами всего: в том числе: - вложения в акции акционерных товариществ (191) - вложения в акции предприятий (192) - вложения в негосударственные долговые обязательства (193) - вложения в государственные долговые обязательства (194) - операции с векселями (195,196,197) | 15000 10000 5000 - - - | 4897 2600 2397 - - - | |

| 11 | Кредиты выданные банком – всего в том числе: - краткосрочные кредиты - долгосрочные кредиты - межбанковские кредиты - просроченные кредиты и неоплаченные в срок после окончания договора (кроме безнадежных к погашению) (620, 621, 622, 780, 781, 782, 111, 112, 113, 114, 897 А) - пролонгированные кредиты (623, 661, 662, 663, 664, 783, 899 А) - безнадежные кредиты к погашению | 132357 131405 952 - - - - | 263153 204885 38269 20000 - - - |

| 12 | Централизованные расчеты – всего в том числе: - депозиты на 30 и 90 дней (687, 688) | - - | - - |

| 14 | Наличные деньги в процессе инкосации (729) | - | - |

| 18 | Расчеты с банками всего: в том числе: - средства, перечисленные банками предприятиям, кооперативам для участия в их хозяйственной деятельности (825) | 3305 3305 | 2100 2100 |

| 20 | Расчеты между банками - всего | 1670267 | 2119525 |

| 21 | Дебиторы – всего в том числе: - суммы, перечисленные по взаимным расчетам до выяснения (902) - дебиторы по хозяйственным операциям банка (904) - расчеты по факторинговым операциям (907 А) | 9 - 9 - | 4539 - 4539 - |

| 22 | Основные средства и хозяйственные затраты – всего в том числе: - основные средства банка – всего из них: - здания и сооружения (920) - прочие основные фонды (921, 922, 923, 924, 93 без 939, 940, 942) - нематериальные активы (925) | 334 334 200 23 111 | 1806 1806 1300 30 476 |

| 23 | Отвлеченные средства за счет прибыли (950,951) | 68727 | 152319 |

| БАЛАНС | 2317548 | 2608912 | |

| № раздела | Пассив | На начало года | На конец года |

| 1 | Фонды банка – всего в том числе: - уставный фонд (010) - резервный фонд (011) - специальные фонды (012) - фонд основные средства и нематериальные активы (013) - фонд износа основных средств (015) - фонд экономического стимулирования (016) - средства компенсации потерь от обесценивания в 1992 г. уставного фонда (017) - результаты переоценки (018 П) - резервы страхования активных операций (019) | 3436 552 - 32 - 30 2822 - - - | 19988 14900 833 1913 - 96 2246 - - - |

| 5 | Иностранная валюта и расчеты по иностранным операциям – всего в том числе: - средства, зарегистрированные для погашения кредитов, предоставленных иностранным государствам (877) | - - | - - |

| 6 | Расчеты за приобретенные объекты приватизации | - | 1100 |

| 7 | Расчеты с государственным бюджетом и бюджетными организациями – всего в том числе: - доходы госбюджета (100) | 421780 421780 | 71545 71545 |

| 8 | Расчеты с кредитными учреждениями – всего в том числе: - корреспондентские счета банков – резидентов (169) - корреспондентские счета банков нерезидентов (170) | - - - | - - - |

| 9 | Финансирование капитальных вложений (18) | - | 915 |

| 11 | Расчетные счета предприятий, организаций и граждан (20-64) | 49554 | 179307 |

| 12 | Централизованные расчеты – всего в том числе: - депозиты на различные сроки (687, 688, 689) - средства физических лиц по трастовым операциям банка (710) - средства юридических лиц по трастовым операциям банка (719) - сберегательные сертификаты коммерческих банков, реализованные физическим лицам (717) - фонды резервирования процентов по вкладам населения и депозитам юридических лиц (731, 752) | - - - - - - | - - - - - - |

| 13 | Средства и операции общественных организаций (69, 70) | 1249 | 8408 |

| 14 | Вклады, депозиты, счета граждан (680 – 685, 711, 713, 714) | 62 | 31084 |

| 18 | Расчеты с банками – всего в том числе: - специальные фонды валютных рисков (818) - кредиты за счет эмиссии НБУ, полученные коммерческими банками (823) - кредиты, полученные коммерческими банками от других коммерческих банков (829) | 3317 - - 3317 | 8819 - - 8819 |

| 19 | Централизованные расчеты по пенсиям | - | - |

| 20 | Расчеты между банками | 1737078 | 2099770 |

| 21 | Кредиторы банка (90) | 32345 | 35568 |

| 24 | Прибыль (980) | 68727 | 162319 |

| БАЛАНС | 2317548 | 2608912 |

Таблица 1.

Итого баланса-бутто (Бб) банка не отражает реальную сумму финансовых ресурсов, находящихся в его распоряжении, так как в нем получили отражение регулирующие счета (износ основных средств, расходы государственного бюджета и отвлечение средства за счет прибыли), а нереальность актива баланса, кроме того, обусловлена инфляционными процессами.

Поэтому, прежде чем использовать данные баланса-бутто в качестве информационной базы для анализа финансового положения банка, его необходимо преобразовывать в баланс-нетто (Бн) путем исключения из баланса –брутто регулирующих статей и статей повторного счета и корректирования некоторых статей актива на коэффициенты риска, установленные НБУ, а также группировки по принципу понижающейся ликвидности статей актива и уменьшающейся степени востребования средств статей пассива. Эту процедуру следует осуществлять в два этапа. На первом этапе – определяется реальная сумма финансовых ресурсов, находящихся в распоряжении коммерческого банка путем исключения из баланса-бутто регулирующих счетов и счетов повторного счета. При этом составляется следующий расчет (табл.2) .

Таблица 2. Расчет финансовых ресурсов коммерческого банка, находящегося в его распоряжении.

| Показатели | на начало года | на конец года | Подлежит отражению в балансе | ||||

| на нач года | на кон года | ||||||

| Итог баланса- брутто | 2317548 | 2608912 | - | - | |||

| Корректирующие счета | На начало года | на конец года | Исключаемые счета (статьи) баланса-брутто | - | - | - | - |

| Здании сооружения (920) | 200 | 1300 | Фонд износа основных фондов | 30 | 96 | 170 | 1204 |

| Доходы бюджета (100) | 421780 | 71545 | Расходы бюджета (184) | 420701 | - | 1079 | 71545 |

| Прибыль (980) | 68727 | 152319 | Отвлеченные средства за счет прибыли | 68727 | 152319 | - | - |

| Итог исключается | 489458 | 152415 | - | - | |||

| Сумма финансовых ресурсов, находящихся в распоряжении банка | 1828090 | 2456497 | - | - | |||

*) Если этих статей в балансе-брутто не будет, то такой расчет не составляется, так как это уже будет баланс-нетто.

Из таблицы 2 видно, что сумма финансовых ресурсов банка за год увеличилась на 628407,0 млн. крб. (2456497,0 – 18280990,0) или на 24.45, что свидетельствует об активизации деятельности банка.

На втором этапе анализа составляется баланс-нетто банка с учетом вышеизложенных принципов (табл.3).

Баланс-нетто коммерческого банка.

Таблица 3.

| Источники данных | Актив | На начало года | На конец года | ||||||

| сумма | коэффициент риска | Скорректированная сумма А. | Сроки погашения | ||||||

| Д востребования | До 1-го месяца | От 1-го до 3-х месяцев | Больше 3-х месяцев. | ||||||

| Т.2 Бб Бб Бб | 1. Основные средства и хозяйственные затраты. - Здания и сооружения Прочие основные фонды -Нематериальные затраты Итог по разделу 1. 2. Ликвидные активы. 2.1Высоколиквидные активы. -Касса и приравненные к ней средства (033, 034, 035, 036, 037) -Валютные средства на кор. счетах (156, 157) -Корреспондентский счет в НБУ (161) Корреспондентский счет банков-резидентов (169) -Вложения в государственные долговые обязательства (194) -Депозитные счета в банках (687, 688) -Межбанковские депозиты. | 170 23 111 304 6847 | 1204 30 476 1710 20281 - 40293 | 0,50 1.00 - - 0,00 0,10 0,00 0,00 - 0,00 | 602 30 х 632 | х х х 20281 + 40293 + х | х х х | 1204 30 х 1234 | |

Составлением баланса – нетто банка завершается подготовка информационных данных, необходимых для анализа его финансового положения.

1.3Оценка финансового положения банка и соблюдения им экономических нормативов.

Успешное функционирование коммерческого банка обеспечивается его устойчивым финансовым положением, которое характеризуется такими показателями, как минимальный размер уставного фонда, платежеспособностью (достаточностью капитала), ликвидностью, максимальным размером риска на одного ссудозаемщика и наличием обязательных резервов, которые размещаются в Национальном банке Украины (НБУ).

С целью защиты интересов клиентов и обеспечения финансовой надежности коммерческим банкам, НБУ в соответствии с Постановлением Верховного Совета Украины, по этим показателям устанавливаются экономические нормативы. Поэтому при анализе их деятельности производится оценка соблюдения коммерческим банком этих нормативов.

Уставной фонд банка является средством возмещения стартовых расходов, резервным фондом покрытия убытков и источником финансирования займов и инвестиций. Этот фонд может обеспечить начальный источник доходов и служить индикатором жизнеобеспечения банка.

конец.

страница№61.

ции работы банка по выдаче кредитов на 980 млн. крб. Однако из-за ослабления работы по представлению прочих услуг недополучено 514 млн. крб. прибыли и от вне реализационных операций получено прибыли в сумме 126 млн. крб.

Далее анализу подвергается каждая составная часть балансовой прибыли и, прежде всего прибыль от предоставленных кредитов (таблица 23).

Прибыль от представления кредитов увеличилась по сравнению с планом на 980 млн. крб.. Однако банк имел возможность увеличить ее на 2725 млн. крб., если бы процентная ставка по предоставленным кредитам соответствовала плановому урожаю.

Значительное влияние на величину прибыли имел фактор экономии расходов банка на приобретение кредитных ресурсов. Так, за счет снижения уровня оплаты по ним на 10,4 п\п дополнительно получено прибыли на 3373 млн. крб. или 102,5% прироста ее.

Анализ прибыли банка от прочих услуг, должен быть направлен на изыскание возможностей их расширения и определения резервов увеличения за счет этого прибыли. Банку следует развернуть работу по диверсификации услуг.

При анализе финансовых результатов от вне реализационных операций особое внимание следует обратить на выявление причин возникновения связанных с ними расходов, используя для этой цели данные введенной НБУ ежемесячной отчетности- информации об оплате коммерческими банками пени за превышение нормального срока платежей в пользу клиентов и Госбюджета, а также уплаченных штрафов.

Результаты анализа используются для подсчета неиспользованных резервов увеличения балансовой прибыли (таблица 24).

Таким образом, банк имел возможность увеличить прибыль на 27700 млн. крб.

Доходность – прибыльность банка характеризуется не только абсолютной величиной прибыли, но и относительными показателями рентабельности его деятельности, использования капитала, кредитных ресурсов и его активов.

ак, обобщающим показателем результатности деятельности коммерческого банка является показатель рентабельности капитала (Рк), определяемый отношением прибыли (П) к капиталу банка (К) по формуле:

![]()

В рассматриваемом примере его уровень равен 25,1% (4994 млн. крб. *100:19892 млн. крб.).

Наряду с этим определяют прибыльность уставного фонда (Руф), как отношение прибыли банка (п) к сумме уставного фонда банка (УФ) по формуле:

![]()

Этот уровень рентабельности соответствует 65 месту среди 107 банков Украины (см. “Бизнес” №4,6 февраля 1996 г.)

Показатель прибыльности уставного фонда отображает эффективность использования банком уставного фонда. Дает информацию акционерам и учредителям банка об эффективности использования вложенных ими средств.

Рентабельность активов банка характеризуется двумя показателями:

1) рентабельность всех активов (Ра), который определяется отношением прибыли (П) к активам банка (А) по формуле:

![]()

2)рентабельность доходных активов (Рад), определяемый отношением прибыли (П) к доходным активам банка (Ад) по формуле:

![]()

Эти показатели отражают внутреннюю политику банка, профессииализм его персонала в поддерживании оптимальной структуры активов и пассивов с точки зрения доходов и расходов.

Показатели характеризуют способность банка обеспечить наибольшую отдачу активов, их прибыльность, на которую, в свою очередь, влияет доходность активов, и возможности банка минимизировать расходы и тем самым максимизировать долю прибыли в доходах.

Показатель общей рентабельности деятельности коммерческого банка (Роб) определяется отношением чистой прибыли банка (Чп) к сумме расходов банка (РБ) по формуле:

![]()

Хотя банк работает рентабельно, но уровень рентабельности мог быть выше, если бы банк использовал резервы увеличения прибыли в сумме 2770 млн. крб. (в т.ч. чистой прибыли – 1940 млн. крб.). Использование резервов увеличения чистой прибыли позволило бы повысить уровень общей рентабельности банка на 12,2% (1940*100:15856).

Руководству банка необходимо разработать и осуществить мероприятия по мобилизации неиспользованных резервов улучшения деятельности банка.

5.АУДИТ И ОЦЕНКА ФИНАНСОВОГО ПОЛОЖЕНИЯ ЮРИДИЧЕСКОГО ЛИЦА – УЧАСТНИКА КОММЕРЧЕСКОГО БАНКА.

В соответствии с законом Украины “О банках и банковской деятельности” коммерческие банки создаются на акционерных началах. Учредителями, акционерами (участниками) коммерческих банков могут быть юридические лица предприятия, имеющие устойчивое (надежное) финансовое положение. Одним из документов, на основании которых осуществляется регистрация коммерческого банка Национальным Банком Украины является заключение аудиторской организации (аудитора), содержанием которого должна быть не только оценка достоверности и полноты бухгалтерского учета финансово-хозяйственных операций и отчетности, но и устойчивости финансового положения участника, его платежеспособности (ликвидности). Для подготовки такого заключения необходимо органическое сочетание методики аудита и экономического анализа деятельности субъекта предпринимательской деятельности.

Оценка финансового положения – участника коммерческого банка производится на основании данных бухгалтерской (финансовой) отчетности, состоящей из: баланса предприятия – ф.№1, отчета о финансовых результатах и их использовании – ф.№2 и отчета о финансово-имущественном положении предприятия – ф.№3. Но прежде, чем использовать эту отчетность для оценки финансового положения предприятия необходимо проверить , соответствует ли организация и ведение бухгалтерского учета хозяйственно-финансовых операций на предприятии “Положение об организации бухгалтерского учета и отчетности в Украине” и составлена ли бухгалтерская отчетность в соответствии с инструкцией о порядке заполнения форм годового бухгалтерского учета предприятия, утвержденной Министерством финансов Украины с учетом дополнений к ней.

Далее следует определить достоверность отчетности и учета, его полноты и соответствия действующему законодательству и установленным нормативам путем проверки первичных документов, соответствие даны аналитического и синтетического учета с главной книгой, а ее данных с балансовыми данными. Кроме того, необходимо проверить обоснованы ли результатами тщательно проведенной перед составлением годового отчета инвентаризации на конец года балансовые данные по статьям основных средств, товарно-материальных ценностей, средств, резервов, расчетов и других пассивов и активов и если по результатам инвентаризации были выявлены расхождения фактической наличности ценностей с данными бухгалтерского учета, то внесены ли соответствующие записи в регистры и счета бухгалтерского учета.

Также необходимо проверить, соответствуют ли суммы статей баланса по счетам средств в банках, ссуд, полученных от банков, данных о движении финансирования из бюджета и внебюджетных фондов, данным, которые указаны в выписках банков, а по расчетам с финансовыми и налоговыми органами должны быть подтверждения о взаимном согласовании данных. При проверке особое внимание необходимо обратить на тождественность данных, отраженных в счете ф.№2 и балансе: по балансовой прибыли (или убытку) и отр. 090 в ф.№2 и стр. 482 (сч.№80) в балансе и по использованию прибыли – итог по разделу 2 ф.№2 и стр.481 (сч.№81) баланса.

Если в процессе проверки выявлены нарушения нормативных актов при отражении финансово-хозяйственных операций в регистрах бухгалтерского учета, необоснованность бухгалтерских записей по счетам учета и другие недостатки, связанные с недостоверностью данных учета и отчетности, следует рекомендовать руководству проверяемого предприятия внести изменения (коррективы) в бухгалтерские записи по соответствующим регистрам и уточнить данные в бухгалтерской (финансовой) отчетности, чтобы она была достоверной и могла служить информационной базой для оценки финансового положения предприятия.

Поскольку взносы в уставный фонд коммерческого банка должны производится юридическими лицами-участниками только за счет свободного оборотного капитала, т.е. имеющихся в наличии свободных собственных оборотных средств, то необходимо по данным баланса определить сумму этих средств путем состояния следующего расчета (таблица 25).

Так как сумма оборотных средств может образоваться не только за счет собственных источников средств предприятия, но и приравненных к ним, а взнос в уставной фонд коммерческого банка должен производится только за счет источников оборотных средств предприятия, то необходимо эти источники определить. Иначе говоря, необходимо ответить на вопрос, какая сумма собственных оборотных средств предприятия (п.3, табл.25) образовалась за счет его собственных источников средств, которыми могут быть: нераспределенная прибыль прошлых лет и отчетного периода, средства специальных фондов, образованные в процессе распределения прибыли, при недостаточности этих источников для осуществления обусловленного учредительными документами взноса, возможно использование средств Уставного фонда предприятия.

Следует иметь в виду, что источниками средств для образования суммы взносов в Уставной фонд коммерческого банка не могут быть использованы средства резервного фонда, амортизационного фонда, источников финансирования капитальных вложений, а также средства целевого финансирования, полученные предприятием по договору о совместной деятельности от других предприятий, учитываемые на счете №96.

Выявление собственных источников оборотных средств предприятия осуществляется путем проверки соответствующих данных бухгалтерского учета и если будет установлено, что излишки средств на счетах специальных фондов и средств целевого финансирования предприятия значительно превышают остаток балансовой прибыли, то необходимо путем анализа поступлений, учетных на счетах №87,88,96, определить остатки действительно собственных средств.

По результатам проверки данных бухгалтерского учета и баланса (формы №1) определяется сумма собственных оборотных средств предприятия, образовавшиеся за счет его собственных источников .

Из таблицы 26 видно, что в составе общей суммы собственных оборотных средств предприятия, составившей 7927 млн. крб. собственных источников имеется только 6069 млн. крб., которые можно рассматривать как источник средств для взносов в Уставный фонд коммерческого банка. Однако, согласно указаниям Национального Банка Украины часть из этих средств (в пределах 5% итога актива баланса – в рассматриваемом примере это составляет 2190 млн. крб.) должна служить “ценой безопасности” предприятия. Поэтому свободным оборотным капиталом предприятия, который может явиться источником финансирования и инвестиций будет сумма 3879 млн. крб. (8069-2190). Эта сумма свободного оборотного капитала сравнивается с величиной взноса субъекта предпринимательской деятельности в Уставный фонд банка, который будет фактически осуществляется участником, согласно учредительным документам товарищества.

Однако, если при проверке данных бухгалтерского учета будет установлено, что остаток по балансовому счету №81 будет больше остатка по счету №80, и вообще отсутствует нераспределенная прибыль прошлых лет, за счет которой можно перекрыть эту разницу, то следует оценить деятельность анализируемого предприятия как убыточную, финансовое состояние его как неудовлетворительное, что не дает возможность произвести взносов в Уставный фонд банка, независимо от определенной суммы собственного оборотного капитала, в связи с необходимостью покрытия за счет будущей прибыли производимых затрат, что свидетельствует о недостаточности физического положения предприятия.

Если в балансе анализируемого предприятия – участника коммерческого банка отражены убытки прошлых лет или отчетного года (остатки по дебету счетов №80 и №98), которые должны быть возмещены за счет будущей прибыли, то финансовое положение такого предприятия оценивается как неудовлетворительное и оно нге может быть участником коммерческого банка.

Уплата участником коммерческого банка взносов в его Уставный фонд осуществляется только в денежной форме путем перечисления средств с расчетного счета.

При положительном решении вопроса о наличии предприятия – участника банка свободного оборотного капитала, позволяющего произвести финансовые вложения и безубыточной его деятельности, переходят к оценке его финансовой устойчивости (надежности и платежеспособности (ликвидности), используя для этого систему показателей, определяемых по данным баланса (ф.№1) предприятия.

Финансовая устойчивость (надежность) предприятия характеризуется такими показателями:

Коэффициент финансовой независимости (Кфн), определяемый отношением источников собственных и приравненных к ним средств (Иос) к сумме привлеченных средств (По) по формуле:

![]()

где ПБ – пассив баланса (ф.№1).

Этот показатель характеризует соотношение между источниками собственных средств предприятия и привлеченными им средствами. Чем выше уровень этого показателя, тем выше степень финансовой независимости предприятия и наоборот. В рассматриваемом примере источники собственных средств предприятия в 5,7 раз превышают сумму привлеченных средств, что свидетельствует об очень высокой степени финансовой независимости предприятия.

Коэффициент соотношения привлеченных и собственных средств (Копс) предприятия характеризует величину привлеченных средств на 1 крб. собственных средств предприятия. Он определяется по формуле:

![]()

В рассматриваемом примере предприятие привлекло на 1 крб. собственных средств 0,2 крб. привлеченных средств, что подтверждает финансовую независимость предприятия. Динамический рост этого показателя будет свидетельствовать об усилении независимости предприятия от привлечения средств, и что оно постепенно утрачивает финансовую устойчивость.

Коэффициент маневренности собственных оборотных средств предприятия (Кмсос) определяется как частное от деления собственных оборотных оборотных средств (Сос) на общую сумму источников собственных и приравненных к ним средств (Исс) по формуле:

![]()

Этот показатель характеризует степень мобильности (гибкости) использования средств предприятия. В рассматриваемом примере Кмсоо=0,6(=7927:13076) свидетельствует о высоком уровне использования предприятием собственных оборотных средств.

Коэффициент реальной стоимости (Крс) основных и оборотных средств в имуществе предприятия, показывающий удельный вес затрат в производственный потенциал предприятия, определяется по формуле:

![]()

где На – необоротные активы (основные средства – итог раздела 1 актива);

Она – оборотные нормируемые активы оборотные средства (итог раздела 2 актива);

Наб – итог актива баланса.

В рассматриваемом примере величина Крс равна 0,7 , что свидетельствует о довольно эффективном использовании средства для предпринимательской деятельности.

Коэффициент покрытия инвестиций (Кпи), который характеризует, какая часть активов финансируется за счет постоянных источников средств (собственных средств и долгосрочных пассивов) и определяются по формуле:

![]()

где Дп – долгосрочные пассивы.

Теоретическое знание Кпи=0,85-0,90, а в рассматриваемом примере его величина равна 0,83, несколько ниже требуемой.

Одним из важнейших показателей, характеризующих финансовое положение предприятия, является его платежеспособность. Оценка платежеспособности осуществляется путем определения, по данным баланса, показателей ликвидности оборотных активов.

Платежеспособность (ликвидность), или общий коэффициент ликвидности (Окл), свидетельствующий о возможности погашения краткосрочных обязательств предприятия (Коб), состоящий из погашенных в срок долгосрочных кредитов (из раздела 2 пассива) и краткосрочных платежей (итога раздела 3 пассива) за счет общей суммы оборотных ликвидных активов (Оа), определяемой суммой нормируемых оборотных средств (итог раздела 2 актива баланса за исключением расходов будущих периодов) и активами, отраженными в разделе 3 актива, за исключением использованных заемных средств; Окл определяется по формуле:

Окл=Оа:Коб.

Оптимальное значение Окл=2,0-2,5 (таким образом, на каждый карбованец обязательств предприятие должно иметь от 2 до 2,5 крб. ликвидных средств). В рассматриваемом примере фактический уровень этого показателя равен 5,5;

Коэффициент абсолютной (быстрой) ликвидности (Кал) характеризует ту часть краткосрочных обязательств, которая может быть немедленно погашена денежными средствами, находящимися в кассе, суммами на расчетном и валютном счетах, другими денежными средствами, краткосрочными финансовыми вложениями (ценные бумаги, деловиты) и определяются по формуле:

Кал=Бла:Коб,

где Бла – быстро ликвидные средства (денежные средства + краткосрочные финансовые вложения).

Теоретическое значение Кал=0,2-0,25, а фактическое - 1,25.

Коэффициент промежуточной ликвидности (Кпл) характеризует часть краткосрочных обязательств, которая может быть погашена за счет быстро ликвидных активов (Бла) и средств, мобилизуемых путем взыскания дебиторской задолженности (расчеты с дебиторами – Рд) и определяются по формуле:

Кпл=(Бла + Рд) : Коб.

Теоретическое значение этого показателя (Кпл) =0,7 – 0,8, а фактическое в рассматриваемом примере – 2,7.

При оценке финансового состояния участника коммерческого банка важно также выявить условия его безубыточной деятельности на перспективу. Для этой цели можно использовать следующий метод.

Анализ строится на поиске соотношений между себестоимостью продукции, выручкой от реализации и прибылью. Исследование начинается с условий, когда все затраты на производство и реализацию продукции подразделяются на постоянные и переменные, и что объем реализации продукции равен валовым затрат ( постоянными и переменными). В таком случае, функционирование предприятия безубыточно. Это положение называют критической точкой, так как до достижения ее уровня выручка от реализации продукции не показывает затраты и предприятие несет убытки, а после увеличения объема реализации дает возможность получать прибыль.

На варьировании переменными и постоянными затратами основывается концепция граничного дохода , которую часто называют концепцией содействия маржи, т.е. содействия доходу. Содействие может быть определено как величина, которая остается после покрытия переменных затрат, которые способствовали оплате постоянных расходов.

Рассмотрим это на условном примере:

тыс.крб.

Выручка от реализации 2200

Переменные затраты на изготовление продукции 1640

Содействие маржи 580

На 2200 тыс. крб. выручки приходится 1840 тыс. крб. переменных затрат, соответственно на 1 крб. выручки переменных затрат 1840 : 2200 =0,75 крб. Таким образом, для 1 крб. выручки содействие состоит 0,25 крб.

При условии, что постоянные затраты равны 394 тыс. крб., безубыточность предприятия будет иметь место, когда оно получит от реализации дохода, которые равны валовым затратам в сумме 1576 тыс. крб. (294:0,25).

В некоторых случаях расчеты безубыточности целесообразно осуществлять в натуральных единицах, а не в денежных. Например, известно, что продукция реализовывается по 100 крб. за единицу.

Переменные затраты на единицу продукции 75 крб. Таким образом, содействие составит 25 крб. Если постоянные расходы будут составлять 200 тыс. крб., точка критических соотношений достигает уровня 8 тыс. единиц продукции (200000:25).

Изложенная методика аудиторской проверки и анализа финансового положения критического лица-участника коммерческого банка позволяет не только сделать вывод о его возможности быть участником банка (или нет), но в известной мере прогнозировать в общей форме будущее финансово-хозяйственного положения.

Похожие работы

... изменения, создавая друг другу здоровую конкуренцию и постоянно совершенствуя и увеличивая спектр предоставляемых услуг. Приложение № 1 С О Г Л А Ш Е Н И Е об установлении корреспондентских отношений между Банком “Одинбанком” и Коммерческим банком “ ” Банк “Одинбанк” , в дальнейшем именуемый "Одинбанк", и Коммерческий банк “______ ”, в ...

... обычно, имеют в своей сети специальные подразделения, которые в праве заниматься покупкой и продажей акций на заграничных биржах. С этим связаны перспективные направления в деятельности транснациональных банков. Также нужно отметить, что в деятельности ТНБ появились и другие виды операций, не характерные ранее для банковской деятельности. В их числе участие в сделках по аренде оборудования, или ...

... банков - аудит. Аудиторские проверки характеризуются комплексностью, независимостью, а также разработкой позитивных рекомендаций в интересах учредителей банка. Банковский аудит, как и аудит вообще, подразделяется на внешний и внутренний. Внешний аудит осуществляется, как было уже отмечено, независимыми аудиторскими фирмами; его основной целью является. подтверждение достоверности финансовой ...

... маркетинга в банках состоит в том, что он постоянно ориентирован на определение степени возможного риска при предоставлении ссуд предприятиям, организациям, кооперативам и населению. В рамках маркетинга в банках в полной мере должны реализовываться следующие общие принципы: 1. Направленность действий всех банковских работников на достижение конкретных рыночных целей. 2. Комплексность процесса ...

0 комментариев