Навигация

Формы бухгалтерского учёта

42012

знаков

11

таблиц

7

изображений

2.3 Формы бухгалтерского учёта

Техническая сторона учётная процесса заключается в выборе формы ведения бухгалтерского учёта.

Под формой ведения бухгалтерского учёта понимают совокупность учётных регистров, которые используются в определённой последовательности и взаимодействии для ведения учёта с применением принципа двойного счёта.

Учётные регистры являются носителями данных определённой формы, созданные соответственно для экономической группировке информации об активах, капитале и обязательств экономического субъекта.

Формы ведения бухгалтерского учёта различаются по следующим признакам:

![]() количеством учётных регистров, которые применяются, их назначением, содержанием, формою и внешним видом;

количеством учётных регистров, которые применяются, их назначением, содержанием, формою и внешним видом;

![]() последовательностью и способами записей в учётных регистрах;

последовательностью и способами записей в учётных регистрах;

![]() связью регистров хронологического и систематического, синтетического и аналитического учёта.

связью регистров хронологического и систематического, синтетического и аналитического учёта.

Перечисленные признаки отличают одну форму учёта от другой в условиях ручного ведения бухгалтерского учёта.

К формам учёта выдвигают ряд требований, в частности они должны:

![]() обеспечивать полноту и реальность отображения в учётных регистрах всего кругооборота средств, оперативный и повседневный контроль управленческих решений, сохранение собственности, эффективное использование материальных, трудовых и денежных ресурсов на предприятии;

обеспечивать полноту и реальность отображения в учётных регистрах всего кругооборота средств, оперативный и повседневный контроль управленческих решений, сохранение собственности, эффективное использование материальных, трудовых и денежных ресурсов на предприятии;

![]() быть экономическими. Затраты работы на сбор, обработку и передачу информации довольно значительные, что вынуждает искать пути, способы и средства максимального их снижения, одновременно повышая оперативность и качество учёта;

быть экономическими. Затраты работы на сбор, обработку и передачу информации довольно значительные, что вынуждает искать пути, способы и средства максимального их снижения, одновременно повышая оперативность и качество учёта;

![]() максимально отвечать потребностям сводки информации. В регистрах необходимо иметь такую группировку записей, которая бы позволяла получить все отчётные показатели, не применяя выборку и не обращаясь непосредственно к первичным документам;

максимально отвечать потребностям сводки информации. В регистрах необходимо иметь такую группировку записей, которая бы позволяла получить все отчётные показатели, не применяя выборку и не обращаясь непосредственно к первичным документам;

![]() обеспечивать правильное соединение синтетического и аналитического учёта. В организации аналитического учёта существуют огромные возможности для дальнейшего совершенствования форм учёта и упрощения бухгалтерского учёта вообще;

обеспечивать правильное соединение синтетического и аналитического учёта. В организации аналитического учёта существуют огромные возможности для дальнейшего совершенствования форм учёта и упрощения бухгалтерского учёта вообще;

![]() обеспечивать своевременное отображение в учёте хозяйственных операций и составление отчётности, что повышает полезность бухгалтерского учёта, позволяет своевременно уведомить о ходе исполнения текущих планов и улучшает управление предприятием;

обеспечивать своевременное отображение в учёте хозяйственных операций и составление отчётности, что повышает полезность бухгалтерского учёта, позволяет своевременно уведомить о ходе исполнения текущих планов и улучшает управление предприятием;

![]() наиболее полно удовлетворять требования экономического анализа хозяйственной деятельности предприятия. Важным источником анализа являются данные бухгалтерского учёта. Формы ведения бухгалтерского учёта должны строится таким образом, чтобы в процессе повседневного учёта можно было группировать и систематизировать материал соответственно требованиям анализа.

наиболее полно удовлетворять требования экономического анализа хозяйственной деятельности предприятия. Важным источником анализа являются данные бухгалтерского учёта. Формы ведения бухгалтерского учёта должны строится таким образом, чтобы в процессе повседневного учёта можно было группировать и систематизировать материал соответственно требованиям анализа.

Предприятие самостоятельно выбирает форму ведения бухгалтерского учёта, под которой в данном случае понимается состав, структура и порядок формирования учётных регистров, что определяется характером и масштабом деятельности, потребностями управления, объёмом информации, которая обрабатывается, наличными средствами, которые бы позволили автоматизировать учёт и т.п. Можно не только использовать рекомендованные формы, но и разрабатывать собственные, оригинальные, включая формы учётных регистров, программы регистрации и обработки информации. Вместе с тем, необходимо придерживаться общих методологических принципов, которые установлены в централизованном порядке, а также технологии обработки учётных данных.

Выбрав определённую форму бухгалтерского учёта, предприятие должно придерживаться ею на протяжении назначенного времени (однако не меньше года). О возможной замене принятой формы бухгалтерского учёта в следующем учётном периоде необходимо указать в Приказе об учётной политике или Примечаниях к финансовой отчётности.

Рационально организованная форма учёта должна обеспечивать:

![]() получение необходимой информации о хозяйственных процессах;

получение необходимой информации о хозяйственных процессах;

![]() группировку и регистрацию первичных документов;

группировку и регистрацию первичных документов;

![]() повышение продуктивности работы учетчиков в процессе подготовки первичных данных, их обработки и записи в учётные регистры;

повышение продуктивности работы учетчиков в процессе подготовки первичных данных, их обработки и записи в учётные регистры;

![]() уменьшение количества ошибок при регистрации и обобщении учётных данных;

уменьшение количества ошибок при регистрации и обобщении учётных данных;

![]() сохранение информационного фонда, который способствует принятию эффективных управленческих решений.

сохранение информационного фонда, который способствует принятию эффективных управленческих решений.

Содержание регистров бухгалтерского учёта и внутренней бухгалтерской отчётности является коммерческой тайной. За её разглашение виновное лицо несёт ответственность, установленную законодательством Украины и внутренними нормативными актами предприятия.

Продуктивность работы учетчиков в значительной мере зависит от выбранной формы учёта и организации её структуры. Если форма базируется на распределении работы бухгалтеров, позволяет отделить логические, контрольные функции бухгалтера от счётных, арифметических, то скорость обработки данных существенно повышается.

На предприятиях, в учреждениях и организациях Украины сегодня приобрели широкое распространение такие бумажные формы ведения бухгалтерского учёта, как мемориально-ордерная, журнально-ордерная, упрощённая.

Мемориально-ордерная форма учёта получила название от мемориального

Мемориально-ордерная форма учёта получила название от мемориального

ордера, которым завершается обработка первичных документов. Это форма

предусматривает составление проводок на каждый первичный документ отдельной справкой в мемориальных ордерах. Для операций с одинаковой корреспонденцией счетов устанавливаются отдельные ведомости, по которым в конце месяца подводятся итоги и составляются итоговые мемориальные ордера.

Основными принципами мемориально-ордерной формы учёта являются:

![]() оформление бухгалтерских проводов мемориальными орденами;

оформление бухгалтерских проводов мемориальными орденами;

![]() деление синтетического учёта на хронологический и систематический;

деление синтетического учёта на хронологический и систематический;

![]() ведение аналитического учёта на карточках;

ведение аналитического учёта на карточках;

![]() особенная структура Главной книги, которая раскрывает корреспонденцию счетов.

особенная структура Главной книги, которая раскрывает корреспонденцию счетов.

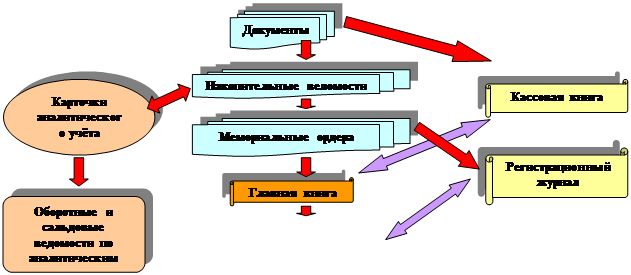

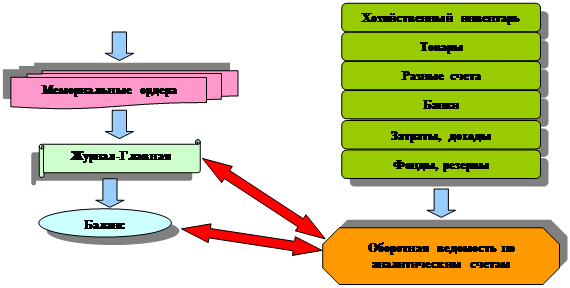

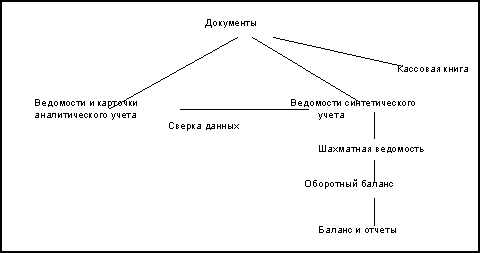

Мемориально-ордерная форма даёт широкие возможности для деления бухгалтерской работы, но требует многоразового переписывания данных из регистра в регистр (см. рис. 2.9).

![]()

![]() Условные обозначения:

Условные обозначения:

![]() запись

запись

![]() сверка

сверка

Аналитические (вспомогательные) счета ведут в книгах, на карточках, на свободных листах. Карточки или свободные листы соответственно регистрируются. Аналитический учёт кассовых операций осуществляется только в кассовой книге, а материалов – путём раскладывания первичных документов в картотеке или с помощью оперативно-бухгалтерского (сальдового) метода. Записи по аналитическим счетам делают ежедневно с ссылкой на номер мемориального ордера. В конце месяца по всем счетам подводятся итоги и составляют оборотную или сальдовую ведомость – одну на группу аналитических счетов, которые объединяются определённым синтетическим счётом.

Мемориальные ордера нумеруются в хронологическом порядке, подписываются главным бухгалтером предприятия и исполнителем и записываются в регистрационном журнале.

Преимущества и недостатки мемориально-ордерной формы учёта приведены в таблице 2.2.

Таблица 2.2. Преимущества и недостатки мемориально-ордерной формы учёта| Преимущества | |

| 1. Довольно простая структура | Вместо многочисленных регистров синтетического учёта применяется один регистр синтетического учёта – Главная книга. Удачно сочетается использование книг и карточек |

| 2. Наглядность записей | Все синтетические счета располагаются на одном листе, что даёт возможность проверять правильность записей в учётных регистрах и выявлять допущенные ошибки |

| 3. В любое время можно получить баланс по счетам | Для этого достаточно подсчитать суммы по итоговой графе и корректированным счетам |

| 4. Возможность разделения учётной работы между специалистами разного уровня квалификации | Простота и доступность учётной техники, строгая последовательность учётного процесса |

| Недостатки | |

| 1. Многоразовость записей | Каждая хозяйственная операция, чтобы пройти путь с момента выписки документа до момента передачи его в архив, записывается от семи до девяти и больше раз в учётных регистрах. Это приводит к неоправданным затратам работы учётных работников, затраты оперативности и гибкости учёта |

| 2.Отрыв синтетического учёта от аналитического | Для связи синтетического и аналитического учёта используются оборотные ведомости, которые ведутся практически по всем счетам. Синтетический учёт ведётся возле аналитического, причём, как правило, опережает его. Громоздкость записей в большинстве случаев на конец месяца делают невозможным завершение разнесения документов в регистры аналитического учёта и сверки с данными синтетического учёта до составления баланса. Ошибки, которые возникают после этого, исправить можно только в следующем периоде |

| 3. Длительность учётного цикла работ | Многоразовость записей, отрыв синтетического учёта от аналитического, накопление учётной работы за месяц приводят к увеличению объёма учётных работ. После подачи годового отчёта годовой учётный цикл не завершается, а продолжается, пока не завершится разнесение данных по аналитическим счетам и их сверка. |

| 4. Неудобность проверки взаимных расчётов | Проверка расчётов или расшифровка, с каких сумм составляется остаток по счетам, является очень сложным процессом, который часто невозможно выполнить. Незаконченные расчёты для большинства документов перекрывают один другого и для их проверки затрачивается много времени. |

На предприятиях, которые имеют небольшое количество синтетических

На предприятиях, которые имеют небольшое количество синтетических

счетов, может использоваться один из упрощённых вариантов мемориально-

ордерной формы учёта, который принято называть формой «Журнал-Главная» (см. рис. 2.10). При таком варианте хронологическая регистрация мемориальных ордеров соединяется с записями по синтетическим счетам в одной книге, которая имеет название «Журнал-Главная».

При использовании данной формы учёта большинство операций на протяжении месяца группируются в вспомогательных накопительных ведомостях. По этим ведомостям раз в месяц составляются мемориальные ордера.

Данные с мемориальных ордеров ежемесячно заносят в регистр синтетического учёта – книгу «Журнал-Главная», которая представляет собой оборотно-сальдовый баланс предприятия и является основанием для составления сальдового баланса утверждённой формы. Учёт в книге «Журнал-Главная» ведут, как правило, по синтетическим счетам. Их открывают в начале года записями сумм остатков на начало года с аналогичного регистра за прошлый год. Сумма оборотов за месяц по дебету всех счетов должна равняться сумме оборотов по кредиту счетов, а также итогу графы «Сумма по ордеру». Следующим рядом после оборотов за месяц выводят остаток каждого счёта на начало следующего месяца.

Аналитические книги

Аналитические книги

Условные обозначения:

![]()

![]() запись сверка

запись сверка

Преимущества и недостатки формы учёта «Журнал-Главная» показаны в таблице 2.3.

Таблица 2.3. Преимущества и недостатки формы учёта «Журнал-Главная»

| Преимущества | |

| 1. Контроль записей | Расположение на одном развороте листа одновременно хронологической и систематической записи делает регистр наглядным и позволяет легко избегать ошибок при отображении операций или их поиске |

| 2. Наглядность | Все синтетические счета располагаются вместе, что улучшает наглядность данных, разнесённых по счетам |

| 3. Простота в обучении | Техника ведения учёта по книге Журнал-Главная усваивается легко и быстро и не требует высокой квалификации учетчиков |

| Недостатки | |

| 1. Неудобство | При большом количестве счетов является очень громоздким и неудобным в пользовании |

| 2. Ограничено количество счетов | Максимальное количество счетов для ведения книги Журнал-Главная составляет 20-25 шт. |

| 3. Ограниченность в разделении учётной работы | Соединение в одной книге хронологической и систематической записей ограничивает возможность разделения учётной работы |

Показанные недостатки ограничивают сферу использования формы ведения бухгалтерского учёта «Журнал-Главная». Она используется только на тех предприятиях, которые пользуются сравнительно небольшим количеством синтетических счетов.

В процессе совершенствования мемориально-ордерной формы учёта учетчики постепенно отказываются от составления мемориальных ордеров, регистрационных журналов и используют более совершенную форму учёта – журнально-ордерную.

Сегодня на крупных предприятиях широко применяется журнально-

Сегодня на крупных предприятиях широко применяется журнально-

ордерной формы учёта. Она основывается на использовании журналов-ор-

деров, где собираются и систематизируются данные первичных докумен-

тов, необходимых для синтетического и аналитического учёта.

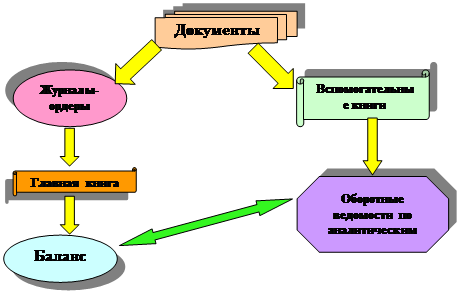

Для каждого счёта у соответственному журнале-ордере отображаются суммы всех хозяйственных операций, которые проходят по кредиту этого счёта, а также номера счетов, дебет которых изменяется в результате этой операции. Все хозяйственные операции записываются в хронологическом порядке на основании первичных документов. Однако при большом количестве документов, которые показывают однородные операции, ведутся накопительные (вспомогательные) ведомости, а в конце месяца их итоговые данные переносят в журналы-ордеры. В каждом журнале-ордере показываются хозяйственные операции по одному или по нескольким взаимосвязанным синтетическим счетам. Итоги журналов-ордеров переносят в Главную книгу, в которой выводятся конечные остатки по всем счетам, необходимые для составлении баланса за отчётный период.

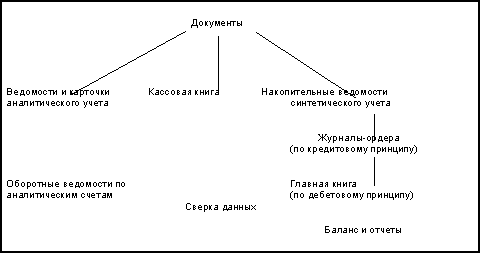

Аналитический учёт при применении данной формы учёта ведётся с помощью книг аналитического учёта или карточек (рис. 2.11).

![]()

![]() Условные обозначения:

запись сверка

Условные обозначения:

запись сверка

Рис. 2.11. Схема журнально-ордерной формы учёта

Журнально-ордерная форма является более оптимальной бумажной формой ведения учёта. При должной организации документооборота она позволяет быстро получить итоги и подготавливать отчётные данные. Но, вместе с тем журнально-ордерной форме учёта свойственен ряд недостатков, которые делают её неудобной и непригодной для использования в современных условиях.

Преимущества и недостатки журнально-ордерной формы учёта приведены в таблице 2.4.

Таблица 2.4. Преимущества и недостатки журнально-ордерной формы учёта

| Преимущества | |

| 1. Сокращение количества записей и улучшение техники учёта | Система учётных записей довольно простая. Создание записей исключает необходимость в составлении разных промежуточных регистров, которые связывают три стадии учётного процесса: документов, регистров и отчётности. В результате этого ускоряется учётный процесс, уменьшается количество ошибок, допущенные ошибки легко обнаруживаются; учёт становится более аналитическим и наглядным |

| 2. Подчинение регистров целям учёта и анализа | Облегчается получение данных, необходимых для составления отчётности. Показатели отчётности получаются с данных текущего учёта без дополнительных выборок. Регистры включают данные для проведения оперативного анализа |

| 3. Взаимный контроль записей в учётных регистрах | Создание регистров журнально-ордерной формы предусматривает чёткую систему взаимного контроля итоговых показателей, которые получались в учётных регистрах. В них предусматривается порядок расчёта итогов за месяц, при котором итоги подсчитывались по документам, на основании которых осуществлялись учётные записи, жёсткая регламентация журналов-ордеров и ведомостей |

| 4. Оперативность | Позволяет в значительной мере облегчить работу учётных работников, снизить ею трудоёмкость, повысить оперативность и достоверность данных бухгалтерского учёта |

| Недостатки | |

| 1. Неприспособленность к компьютерной обработке данных | Эта форма учёта рассчитана на ручную работу. С журнально-ордерной формы тяжело перейти на компьютерную |

| 2. Сложное создание регистров | Имеет сложное создание отдельных регистров, разную структуру журналов-ордеров и ведомостей |

| 3. Высокий уровень квалификации учетчиков | Требуется довольно высокий уровень подготовки учётных работников, отделение дебетовых оборотов по счетам в Главной книге от кредитовых (в журналах-ордерах), составные формы ряда журналов-ордеров, которые раньше приспосабливались к ранее действующей сложной и громоздкой отчётности |

Небольшие предприятия используют упрощённую форму ведения бух-

Небольшие предприятия используют упрощённую форму ведения бух-

галтерского учёта. Маленькие предприятия с простым технологическим

производством продукции, выполнением работ, предоставлением услуг, с небольшим объёмом хозяйственных операций, могут использовать упрощённую форму учёта, которая ведётся:

![]() по простой форме бухгалтерского учёта (без использования регистров учёта имущества маленького предприятия);

по простой форме бухгалтерского учёта (без использования регистров учёта имущества маленького предприятия);

![]() по форме учёта с использованием регистров учёта имущества маленького предприятия.

по форме учёта с использованием регистров учёта имущества маленького предприятия.

Для организации учёта по упрощённой форме небольшое предприятие на основе типового Плана счетов бухгалтерского учёта составляет рабочий план счетов, который позволяет вести учёт средств и источников их образования в регистрах на основе главных счетов и обеспечивает контроль за наличием и сбережением имущества, использованием обязательств и достоверностью данных бухгалтерского учёта.

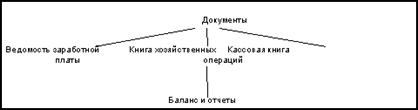

При использовании упрощённой формы бухгалтерского учёта применяют книги учёта хозяйственных операций, в которых отображают остатки на бухгалтерских счетах и регистрируют все операции, осуществлённые на предприятии, в хронологической последовательности.

Для этого необходимы четыре книги: книга денежных операций, книга продаж, книга приобретения, книга начисления заработной платы. Среди них книга денежных операций является единственной, где находят отображение все платежи и доходы предприятия. Кроме того, может быть полезным отдельное ведение кассовой книги и книги учёта запасов (рис. 2.12).

![]()

![]() Условные обозначения: запись сверка

Условные обозначения: запись сверка

Рис. 2.12. Схема упрощённой формы бухгалтерского учёта

Кроме рассмотренных выше форм используется и современная компьютерная форма ведения бухгалтерского учёта, которая базируется на использовании персональных компьютеров. Практическое её использование зависит от набора технических средств и выбора организационных форм её использования. Подробно особенности данной формы бухгалтерского учёта рассмотрено в

теме 20.

Таблично-автоматизированная форма учёта ведётся с использованием компьютерной техники. С помощью специальных программ данные первичных документов группируются и обобщаются непосредственно на компьютере, в результате чего пользователь получает информацию, эквивалентную по содержанию синтетическому и аналитическому учёту.

Похожие работы

... с Федеральным законом от 21.11.96 г. № 129-ФЗ Положением по ведению бухгалтерского учета и отчетности в РФ (Приказ Минфина РФ № 34н). Положением по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/98), утвержденным Приказом Минфина РФ №60 от 09.12.98 г. Приказываю: I. Принять на 2003 год следующую учетную политику. 1) На 1 января 2003 года отсутствуют основные средства, ...

... относится к предприятиям строительно-монтажной отрасли промышленности. При написании курсовой работы была поставлена задача рассмотреть влияние учетной политики на результаты деятельности конкретного предприятия – открытое акционерное общество «Востокнефтезаводмонтаж». В настоящее время в городе сложное экономическое положение, связанное с недофинансированием строящихся объектов, в связи с этим ...

... об организации бухгалтерской службы находится в прямой зависимости от того, какая форма ведения учета будет выбрана. Выбранная форма учета указывается в учетной политике. Организация обязана утвердить формы регистров бухгалтерского учета, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и ...

... учетная политика считается применяемой со дня государственной регистрации юридического лица. 1.2 Организационно-технологические аспекты учетной политики Организационно-технологические аспекты: 1. выбор формы бухгалтерского учета; 2. организация работы бухгалтерской службы; 3. система внутрипроизводственного учета, отчетности и контроля; 4. порядок ...

0 комментариев