Навигация

Депозитные и сберегательные сертификаты

54357

знаков

0

таблиц

0

изображений

2.2. Депозитные и сберегательные сертификаты.

Сертификат –это письменное обязательство банка эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его право приемника на получение по истечении установленного срока суммы вклада и процентов по нему. Сертификаты могут выпускаться как в разовом порядке, так и сериями.

Сертификаты могут быть именными и на предъявителя.

Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги.

Денежные расчеты по купле – продаже депозитных сертификатов и выплате сумм по ним осуществляются только в безналичном порядке.

Депозиты и сберегательные сертификаты являются ценными бумагами.

Сберегательный сертификат может быть выдан только гражданину Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы. Депозитный сертификат может быть выдан только организации, являющейся юридическим лицом, зарегистрированным на территории Российской Федерации или на территории иного государства, использующего рубль в качестве официальной денежной единицы.

Сертификат не подлежит вывозу на территорию государства, не использущие рубль в качестве официальной денежной единицы. Право требования по депозитному сертификату может быть передано только юридическим лицам, зарегистрированном на территории Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы. Право требования по сберегательному денежному сертификату передается только гражданам РФ или иного государства, использующего рубль в качестве официальной платежной единицы.

Сертификаты должны быть срочными. Срок обращения по депозитным сертификатам (с даты выдачи до даты, когда владелец сертификата получает право востребования депозита или вклада по сертификату) ограничивается одним годом.

Срок обращения сберегательных сертификатов ограничивается тремя годами.

В случае, если срок получения депозита или вклада по сертификату просрочен, то такой сертификат считается документом до востребования, по которому банк несет обязательство оплатить вклад по первому требованию владельца (бенефициара).

Банк может предусмотреть возможность досрочного предъявления к оплате срочного сертификата. При этом банк выплачивает владельцу такого сертификата сумму сертификата и процента по пониженной ставке, устанавливаемой банком при выдаче сертификата.

Проценты по сертификатам устанавливаются при выпуске и указываются на бланках в процентном и денежном виде. При этом процентные выплаты, причитающиеся владельцу по истечении срока сертификата не зависят от времени приобретения.

В международной практике имеют хождение процентные депозитные сертификаты, дисконтные, т.е. продающиеся по цене ниже номинала и сертификаты с «плавающей» ставкой. Срок действия последнего сертификата составляет от 3 до 5 лет и процентная ставка определяется каждые 6 месяцев на последующие полгода.

Бланк именного депозитного сертификата должен иметь место для передаточных подписей.

Бланк сертификата должен содержать также все условия выпуска, оплаты и обращения сертификата (условий и порядка уступки прав, требование по сертификату. В случае, если с сертификатом была произведена операция, не предусмотренная условиями, содержащимися на его бланке, такая операция считается недействительной.

Изготовление бланков депозитных и сберегательных сертификатов, как именных, так и на предъявителя производится только полиграфическими предприятиями, имеющим лицензию на выпуск ценных бумаг.

Банк самостоятельно разрабатывает условия выпуска и обращения сертификата.

Условия выпуска и обращения сертификатов, описание внешнего вида и образец сертификата утверждаются правлением банка – эмитента и направляются в 3-х экземплярах на экспертизу в Главное территориальное управление ЦБР по мету нахождения корреспондентского счета, которое дает заключение о соблюдении банком – эмитентом существующих правил по выпуску сертификата и при отсутствии нарушений один экземпляр условий пересылается в Управление ценных бумаг ЦБР. Условия выпуска сертификата должны соответствовать инструкции Минфина РФ «О содержании проспекта эмиссии ценных бумаг». Сертификаты, являясь ценными бумагами, не подлежат регистрации и не требует специального решения об их выпуске со стороны ЦРБ. Вместе с тем территориальное управление может запретить выпуск сертификатов, а также признать недействительными выпущенные по следующим мотивам:

- условия выпуска противоречат действующему законодательству или правилам ЦБР;

- банк – эмитент своевременно не предоставил условия выпуска в Главное территориальное Управление ЦБР;

- банк – эмитент указывает в своей рекламе о выпуске сертификатов сведения, противоречащие условиям их выпуска, действительному состоянию дел, действующему законодательству;

- банк нарушает действующее законодательство и правила ЦБР о процессе выпуска и обращения сертификата.

Владелец сертификата может уступить права требования сертификата другому лицу. По сертификату на предъявителя эта уступка осуществляется простым вручением, по именному оформляется на обратной стороне сертификата двусторонним соглашением (дессией).

При наступлении срока востребования владелец сертификата должен предъявить его в банк вместе с заявлением, содержащим указание способа погашения сертификата.

С целью учета проданных сертификатов коммерческие банки ведут специальные регистрационные журналы или предусматривают выпуск сертификата со специальными отправными корешками, содержащими те же регистрационные реквизиты.

Сертификаты выпускаются по срокам от 1 месяца до 3 лет, а по сумме депозитных сертификатов – от 5 тысяч до 10 млн. рублей, сберегательных сертификатов от 1 тысячи и свыше 1 млн. рублей. Процентные ставки зависят от размера и срока вклада, некоторые банки осуществляют индексацию и ежемесячную выплату дохода. Депозитные сертификаты могут быть куплены в любое время в течении периода их действия – проценты начисляются со дня приобретения.

Некоторые коммерческие банки ( Энергобанк, Кредит – Петербург, Астробанк, ПСБ) выпускают депозитные сертификаты, передаваемые (либо непередаваемые) другим владельцам по индоссаменту достоинством от 500 тысяч рублей до 10 млн. руб. сроком до года, рассчитанные на крупных инвесторов. ПДС обычно продаются государственным учреждениям, пенсионным фондам, корпорациям. Такие ПДС приносят доход, превышающий процентную ставку по краткосрочным казначейским векселям меньшего срока (трехмесячных и прочих) и могут обращаться на вторичном рынке ценных бумаг. Коммерческие банки для того, чтобы не, потерять, наиболее, стабильный источник кредитных ресурсов, вынуждены в условиях инфляции проводить индексацию по сберегательным сертификатам путем повышения процентной ставки, что является стимулом для населения при покупке.

Сертификаты имеют существенные преимущества перед срочными вкладами, оформленными простыми депозитными договорами: благодаря большему количеству возможных финансовых посредников в распространении и обращении сертификатов расширяется круг потенциальных инвесторов; благодаря вторичному рынку сертификат может быть досрочно продан владельцем другому лицу с получением некоторого дохода за время хранения и без изменения при этом объема ресурсов банка, в то время, как досрочное изъятие владельцем срочного вклада, означает для него потерю дохода, а для банка утрату части ресурсов.

Недостатками сертификатов являются: повышенные затраты банка, связанные с эмиссией сертификатов, а также то, что доходы по ним являются объектом налогообложения в отличии от счетов до востребования и срочных вкладов. Последняя особенность учитывается банками, поэтому проценты на сертификаты, как правило, выше, чем проценты по срочным вкладам с аналогичными сроками и суммой.

С 1992 года ЦБР ввел ограничение в виде запрета использования депозитных сертификатов в качестве средств платежа. Вместе с тем постоянные задержки в расчетах, особенно между предприятиями разных городов и нехватка платежных средств обуславливается необходимостью поиска новых финансовых инструментов. Одним из них является вексель.

Выполняя ту же функцию, вексель может быть выписан на любую сумму и под любую процентную ставку; существует практика их выпуска с валютным номиналом, что запрещено ля сертификатов. Кроме того, векселя могут служить расчетным или платежным средством за выполненные работы, услуги и условия их выпуска не надо регистрировать. Векселя выдаются клиенту в виде вексельной книжки. Книжка продается на любой срок и любого номинала, с дисконтом. Купивший ее клиент может рассчитываться векселями за товары и услуги, причем новый обладатель векселя также имеет право передавать его третьему лицу (путем проставления соответствующего индоссамента). Кроме того, предусмотрена возможность досрочного учета векселей в выпускаемом банке. Анализ условий эмиссии в обращении этого финансового инструмента позволяет сделать вывод, что банковский вексель обладает четко выраженной депозитной природой и в этом аспекте напоминает депозитные сертификаты. Будучи заранее акцептованными, векселя выписываются не на банк, а на своего контрагента. Однако, классическая основа вексельного обращения имеет кредитный характер в отличии от депозитной природы чеков и сертификатов.

ЗАКЛЮЧЕНИЕ.

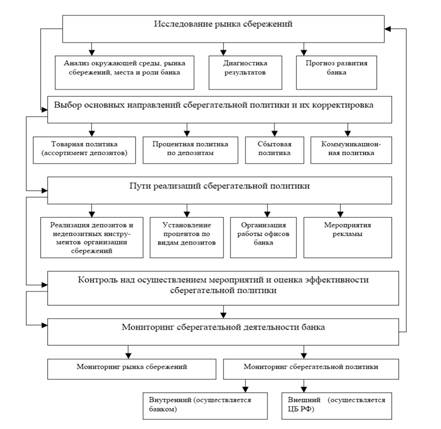

Депозиты являются важным источником ресурсов коммерческих банков. Депозитные счета могут быть самыми разнообразными и в основном их классификации могут быть положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д.

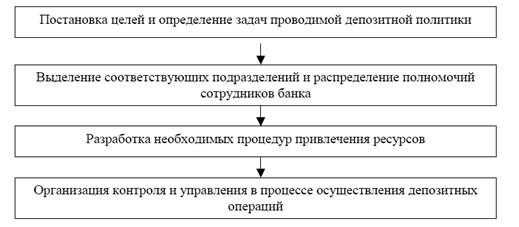

Структура их в банке подвижна и зависит от конъюктуры денежного рынка. Этому источнику формирования банковских ресурсов присущи некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. Кроме того, мобилизация средств во вклады (депозиты), зависит в значительной степени от клиентов (вкладчиков), а не от самого банка. И тем не менее, конкурентная борьба межу банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. Для этих целей коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач коммерческого банка, закрепленных в его Уставе и из необходимости сохранения банковской ликвидности. С учетом выбранных основных направлений депозитной политики банку целесообразно разработать положение о депозитных операциях с указанием основных видов вкладов, которые необходимо привлекать их условий (уровень процентной ставки, категории вкладчиков, срока вкладов), порядка привлечения вкладов, официальной формы кредитного договора. Целесообразна разработка или приобретение банком программы по совершенствованию депозитных операций («Депозитный день»).

ЛИТЕРАТУРА:

1. Антонов А.Г., Пессель М.А. Денежные обращения. Кредит и банки. – М. БЕК, 1995 –381 с.

2. Банковские операции: учебное пособие (Под редакцией О. Лаврушкина. –М.: ИНФРА –М, 1995 –505 с.)

3. Банковское дело: учебник (Под реакцией О. Лаврушкина- М.: Финансы и статистика, 1998 –572 с.)

4. Банки и банковское дело (Под редакцией Е.Ф. Жукова – М.: ЮНИТИ, 1997 –471 с.)

5. Банковское дело: учебное пособие (Под редакцией В.И. Колесникова, Л.П. Кровелицкой. 2-е изд.перераб. и доп. – М.: СПб университет экономики и финансов,1993-175 с.

6. Балабанов И.Т. Финансы граждан: Как россиянам создать и сохранить богатство. –М.: Финансы и статистика, 1995 –224 с.

7. Березина М.П. Платежная система России и ее реорганизации // Финансы –1998 -№3- с. 22-27.

7. Гончаров А. Российские эмитенты выходят на цивилизованный рынок //Деловой мир. –1996 -№4 – с4.

9. Введение в банковское дело. Учебное пособие (Под ред. Ю.Б. Губин –М.: БЕК, 1997, 627 с).

10. Ефремов И.А. Операции коммерческих банков с ценными бумагами. – М.: ИСТ – СЕРВИС, 1995 –441 с.

11. Ершов М. Денежно – кредитная сфера и экономический кризис (Рынок ценных бумаг. – 1999 - № 22- с 20-23

12. Каратуев А. Г. Ценные бумаги и их виды и разновидности. – М.: Русская деловая литература, 1998 – 256 с.

13. Круглов М.О. О некоторых тенденциях коммерческого кредита (Деньги и кредит – 1997 -№3 – с58-64).

14. Канцелембаум Э.С. К вопросу о сущности банковского депозита (Деньги и кредит –1991 -№ 4- с75-76.

15. Маркова О.М., Сахаров Л.С., Сидоров В.И. Коммерческие банки и их операции. Учебное пособие- М.: Банки и биржи, 1995 –228с.

16. Основные направления в единой государственной денежно – кредитной политике в 1998 году (Деньги кредит –1997 - №12 –с 105)

17ю Овчинников О. Храните деньги (Деловой мир –1994 –4-10 апр. –с7)

18. Прокурин А.М. О структуре банковского капитала и оценке его эффективности (Деньги кредит –1996 - №10 –с52)

19. Руде Э. Банки, биржи, валюты современного капитализма – М.: Наука, 1986 – 250с.

20. Савельев М.В. Как производительно задействовать сбережения россиян. (Российская экономика. –1995 - №10 – с28-30).

Похожие работы

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

... кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам. Глава 2 Депозитная политика коммерческого банка (на примере ОАО «Банк «Петровский») 2.1 Место ОАО «Банк «Петровский» на рынке банковских услуг Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо ...

... срокам и суммам; - поддерживать ликвидность баланса; - минимизировать процентный риск. В завершение данного вопроса необходимо отметить, что процентная политика является неотъемлемой частью формирования депозитной политики коммерческого банка. Это заключается в соблюдении ряда принципов, на которых должна базироваться оптимальная процентная политика банка. Среди них, в первую очередь, следует ...

0 комментариев