Навигация

ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ

35385

знаков

0

таблиц

1

изображение

3. ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ

Одной из важных функции коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающих в процессе кругооборота фондов предприятии и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.

Значение посреднической функции коммерческих банков для успешного развития рыночной экономики состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заёмщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых в ссуду, и возрастают лишние издержки по их перемещению, поскольку кредиторы и заёмщикине осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных средств не совпадают с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствий с потребностями заёмщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, помещенных на банковские счета.

Вторая важнейшая функция коммерческих банков – стимулирование накоплений в хозяйстве. Осуществление структурной перестройки экономики должно опираться на использование главным образом и в первую очередь внутренних накоплений хозяйства. Они, а не иностранные инвестиций должны составлять основную часть средств, необходимых для формирования экономики. Между тем все ее предшествующее развитие не создавало у непосредственных производителей и других субъектов хозяйственной жизни, включая население, достаточных стимулов к сбережению и накоплению ресурсов. Для предприятий пропорции распределения полученных доходов на потребляемую и накапливаемую часть устанавливались директивным планированием. При невысоком уровне доходов населения его склонность к накоплению находилась на низком уровне, а разбалансированность потребительского рынка опустила этот уровень до минимальной отметки.

Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовывать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантии послужит формирование в Российской Федерации фонда страхования активов банковских учреждении, депозитов в коммерческих банках.

Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредитора средств, он должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложении.

В силу неразвитости в нашей стране рынка ценных бумаг вклады в банки в течение всего переходного периода будут преимущественной формой мобилизаций финансовых ресурсов для осуществления экономических преобразований. Задача банков – создать такие формы привлечения средств, которые реально заинтересовывали бы клиентов в накоплений ресурсов и формировали у них привычку к сбережению, определяющую инвестиционные возможности экономики, развивающейся по законам рынка.

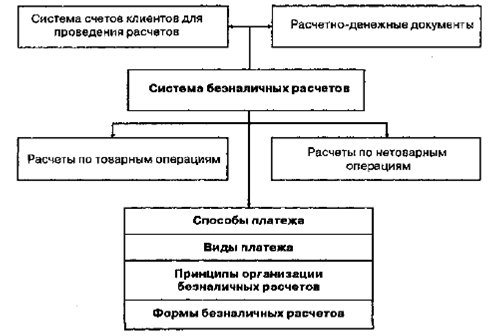

Третья функция банков – посредничество в платежах между отдельными самостоятельными субъектами – при переходе к рынку приобретает новое содержание. В условиях государственной монополии на общенародную собственность все расчеты между субъектами этой собственности проводились через единственный государственный банк. Соответственно и формы расчетов, порядок платежей, меры ответственности сторон были рассчитаны на безусловную концентрацию всех расчетов в одном банке и приспособление к ней. Гарантом совершения платежей при такой системе расчетов выступало государство. Оно принимало на себя все возможные риски, которые, однако, были очень незначительными. Создание системы независимых коммерческих банков привело к рассредоточению расчетов и повышению в связи с этим риском, которые должны брать на себя коммерческие банки. Формы расчетов и платежные документы практически не изменились. Они по-прежнему ориентированы на совершение расчетных операции между филиалами одного банка, а платежные документы по форме являются внутри банковскими документами. Но ликвидация системы расчетов с использованием счетов МФО и переход на расчеты между банками через корреспондентские счета повышают их риски, поскольку расчеты проводятся не между филиалами одного банка, а между самостоятельными коммерческими банками. В этих условиях особенно важна ответственность банков за своевременное и полное выполнение поручений своих клиентов по совершению платежей.

Во всех странах с рыночной экономикой коммерческие банки занимают ведущее место в платежном механизме экономики. Велика роль коммерческих банков в обеспечении расчетов в народном хозяйстве и в нашей стране. Но изменившиеся условия хозяйствования требуют реформирования всего платежного механизма, доставшегося в наследство от административно-командной системы. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. В отличие от некоторых развитых стран (например, США) действия наших коммерческих банков на рынке ценных бумаг не ограничиваются. Они могут производить разнообразные операции с ценными бумагами. В соответствии с Положением о выпуске и обращения ценных бумаг и фондовых биржах в РСФСР, утвержденным постановлением Правительства РСФСР 29 декабря 1991 год., банки имеют право выступать в качестве инвестиционных институтов, которые могут осуществлять деятельность на рынке ценных бумаг в качестве посредника (инвестиционного брокера); инвестиционного консультанта; инвестиционной компании и инвестиционного фонда. Выступая в качестве финансового брокера, банки выполняют посреднические (агентские) функции при купле продажи ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения.

Как инвестиционный консультант банк оказывает консультационные услуги своим клиентам по поводу выпуска и обращения ценных бумаг. Если банк берет на себя роль инвестиционной компании, то он занимается организацией выпуска ценных бумаг и выдачей гарантии по их размещению в пользу третьего лица; куплей продажей ценных бумаг от своего имени и за свой счет, в том числе путем котировки ценных бумаг, т., е., объявляя на определенные ценные бумаги «цены продавца» и «цены покупателя», по которым он обязуется их продавать и покупать. Когда банк размещает свои ресурсы в ценные бумаги от своего имени и все риски, связанные с таким размещением, все доходы и убытки от изменения рыночной оценки приобретенных ценных бумаг относятся за счет акционеров банка, то он выступает в качестве инвестиционного фонда. Необходимым условием выполнения роли инвестиционного фонда является наличие в штате банка специалистов по работе с ценными бумагами, имеющих квалификационный аттестат Министерство финансов РФ, дающий право на совершение операции с привлечением средств граждан.

Похожие работы

... , кредитованием и аккумулированием средств на определенные цели: были ж/д банки, земельные банки, торговые банки и т.д. При формировании современной банковской системы России на самом начальном этапе, банки создавались с таким разделением, как чисто коммерческий банк, как инновационный банк, инвестиционный банк, даже было создано 4 ипотечных банка (На сегодня не осталось ни одного, кроме ...

... - финансовой сферы, возможностей проникновения на рынок других банков, а также получения потребителями услуг извне. III. Пути снижения рисков основных операций коммерческих банков.В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенной во ...

... операций. Центральный банк РФ может обязать коммерческий банк принять меры, необходимые для достижения устойчивого положения, увеличить долю собственных средств, осуществить изменения структуры активов, а также использовать другие полномочия. Учет и отчетность в коммерческих банках осуществляется в соответствии с Правилами, установленными Центральным банком РФ. Банки публикуют в печати годовой ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

0 комментариев