Навигация

Наиболее распространенные финансовые показатели

11769

знаков

0

таблиц

0

изображений

Дмитрий Рябых

Ниже приведен список финансовых показателей, наиболее часто применяемых в финансовом анализе. Эти показатели разделены на пять групп, отражающих различные стороны финансового состояния предприятия:

Коэффициенты ликвидности

Показатели структуры капитала (коэффициенты устойчивости)

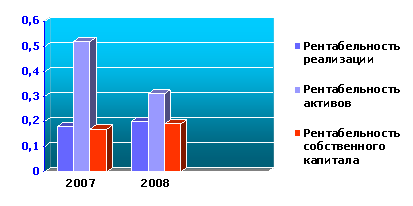

Коэффициенты рентабельности

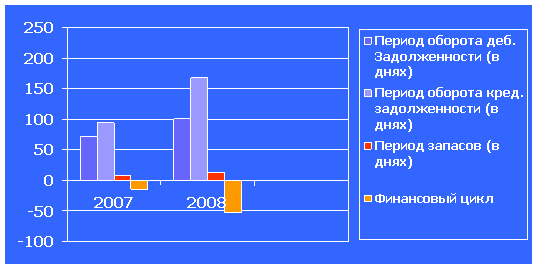

Коэффициенты деловой активности

Инвестиционные критерии

Для некоторых показателей приводятся, также, рекомендуемые диапазоны значений. В качестве таких диапазонов взяты значения, наиболее часто упоминаемые российскими экспертами. Следует, однако, помнить, что допустимые значения показателей могут существенно отличаться не только для разных отраслей, но и для разных предприятий одной отрасли и полную картину финансового состояния компании можно получить только анализируя всю совокупность финансовых показателей с учетом особенностей ее деятельности. Поэтому, приведенные значения показателей носят чисто информационный характер и не могут быть использованы как руководство к действию. Единственное, что можно заметить - это то, что если значения показателей отличаются от рекомендованных, то желательно выяснить причину таких отклонений.

I. Liquidity Ratios - Коэффициенты ликвидности

Показатели ликвидности характеризуют способность компании удовлетворять претензии держателей краткосрочных долговых обязательств.

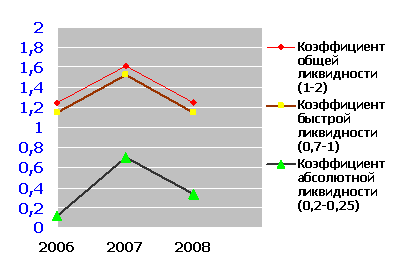

1. Коэффициент абсолютной ликвидности

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидных активов.

Рассчитывается по формуле:

Рекомендуемые значения: 0.2 - 0.5

2. Коэффициент срочной ликвидности (Acid test ratio, Quick ratio)

Отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам. Обычно рекомендуется, чтобы значение этого показателя было больше 1. Однако реальные значения для российских предприятий редко составляют более 0.7 - 0.8, что признается допустимым.

Рассчитывается по формуле:

Рекомендуемые значения: 0.3 - 1

3. Коэффициент текущей ликвидности (Current Ratio)

Рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Согласно с международной (и российской) практикой, значения коэффициента ликвидности должны находиться в пределах от единицы до двух (иногда до трех). Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов.

Рассчитывается по формуле:

Рекомендуемые значения: 1 - 2

4. Чистый оборотный капитал (Net working capital), в денежных единицах

Разность между оборотными активами предприятия и его краткосрочными обязательствами. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия. Например: выпуск акций или получение кредитов сверх реальной потребности.

Рассчитывается по формуле:

![]()

Рекомендуемые значения: > 0

II. Gearing ratios - Показатели структуры капитала (коэффициенты финансовой устойчивости)

Показатели структуры капитала отражают соотношение собственных и заемных средств в источниках финансирования компании, т.е. характеризуют степень финансовой независимости компании от кредиторов. Это является важной характеристикой устойчивости предприятия. Для оценки структуры капитала используются следующие отношения:

Похожие работы

... и технике безопасности 9 Благоустройство территории комбината Реконструировать уличное помещение, асфальтировать территорию вокруг комбината, провести работы по озеленению комбината и прилегающей территории Глава 2. Финансовые показатели деятельности предприятия и их оценка 2.1. Экономическая сущность, цель и значение финансового анализа Финансовый анализ в своем традиционном ...

... планирования является составление прогнозных финансовых бюджетов экономической организации. В результате проделанной работы, я провела расчет и анализ, на мой взгляд, наиболее важных для предприятия “SOL S”финансовых показателей. И на основе этого анализа можно сделать следующие выводы: 1) Рассчитав показатели ликвидности можно сказать, что предприятие обладает нормальным уровнем ликвидности, ...

... учета НДС по отгрузке, что позволяет реализовать эту важную часть учетной политики предприятия при описании проекта. По сравнению с предыдущей версией в Project Expert 7 существенно развиты возможности по анализу построенной модели предприятия с использованием таблиц пользователя, мастера “Изменения валют”, модулей “Анализ изменений”, “Анализ чувствительности”, “Стоимость бизнеса”, а также ...

... невозвращенного шара"). Таким образом, при бесповторной выборке численность единиц генеральной совокупности сокращается в процессе исследования. 1.2 Финансовые показатели Финансовые показатели - набор показателей, использующихся для исследования эффективности деятельности компании, и измерения степени риска ее операций. Обычно выделяют четыре группы показателей: коэффициенты рентабельности, ...

0 комментариев