Навигация

ЦЕЛЕВЫЕ РЫНКИ И СЕГМЕНТАЦИЯ

25963

знака

0

таблиц

0

изображений

2. ЦЕЛЕВЫЕ РЫНКИ И СЕГМЕНТАЦИЯ.

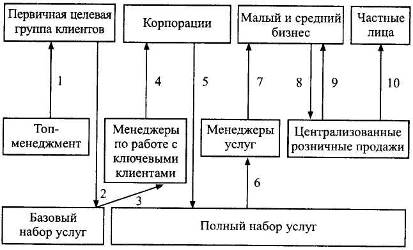

2.1.Понятие целевого рынка. Поиск целевого рынка.

Выгоды от определенного вида услуг, как правило, необ-

ходимы и выгодны лишь определенным группам клиентов. Для

других групп эти услуги могут быть слишком дорогими или

бесполезными в данный момент. Группа клиентов, подходящая

для данной услуги, образует целевой рынок. Клиент банка мо-

жет быть частью нескольких целевых рынков, предназначенных

для различных видов услуг. Первейшая задача маркетинговых

служб- выявить целевые рынки для своих услуг.

Есть два типа маркетинговой стратегии, связанной с по-

иском целевых рынков среди массы банковских клиентов. Банк

может идти "от продукта", то есть выбрать определенный вид

услуг и на основе имеющейся у него информации о клиентах оп-

ределить, кто нуждается в этой услуге. Второй путь- это ме-

тод перекрестной продажи, когда при совершении какой-то опе-

рации банк предлагает клиенту новые или дополнительные услу-

ги. Действуя этим методом банкир постоянно задает вопрос:"К

каким еще целевым рынкам принадлежит данный клиент? Какие из

имеющихся в арсенале банка продукты я могу ему предложить?"

Ясно, что для успешного продвижения продукта на рынок и

его реализации необходимо дифференцировать клиентов и выя-

вить тех, которые могут явиться потенциальными потребителями

данного продукта. Все клиенты имеют разные вкусы и потреб-

ности, и к ним соответственно требуется применить разную

маркетинговую стратегию.

2.2. Метод сегментации рынка.

Тут на помощь приходит метод сегментации рынка, то есть

разделение неоднородного крупного рынка на ряд более мелких

однородных сегментов, что позволяет в свою очередь выделить

группы клиентов с близкими или идентичными интересами и пот-

ребностями.

Сегментация дает возможность:

-более точно очертить целевой рынок в значениях потреб-

ностей клиентов;

-определить преимущества и слабости самого банка в

борьбе за освоение данного рынка;

-более четко поставить цели и прогнозировать возмож-

ности успешного проведения маркетинговой программы.

Для проведения программы необходимы следующие условия:

-сегмент должен быть достаточно крупным, чтобы оправ-

дать расходы на проведение кампании по продвижению новых

продуктов на рынке;

-реакция на действия банка группы людей или компаний,

выбранных в качестве целевого рынка, должна существенно от-

личаться от реакции других сегментов.

Сегментация может быть проведена различно. Например,

можно разделить весь рынок на отдельные участки (регионы,

города, районы и т.д.) в зависимости от их расположения. Это

сегментация по географическому признаку. В основу другого

популярного метода положены демографические и экономические

факторы- возраст клиентов банка, их доход, образование и

т.д. Возрастное деление клиентуры связано с понятием "жиз-

ненного цикла" (life-cycle concept). Согласно этому понятию

индивидуум от рождения до смерти проходит ряд последователь-

ных стадий, на каждой из которых у него появляются опреде-

ленные потребности. Это позволяет при сегментации объединять

клиентов, находящихся на определенных этапах жизненного цик-

ла, и основывать на этом свою стратегию маркетинга.

2.3. Анализ персональных клиентов. Примеры.

Теперь рассмотрим примеры подхода к анализу персональ-

ных клиентов. Возрастная дифференциация поможет банку выя-

вить целевые рынки в общем массиве клиентуры. Этот массив,

например, может быть разбит на группы, указанные в таблице

2.1.

Банк может достаточно легко осуществить сегментацию

клиентов по возрастным категориям, так как при открытии бан-

ковского счета с ними проводится беседа и заполняется карта,

содержащая подробные сведения об их возрасте, уровне образо-

вания и т.д. Имея статистическое распределение клиентуры по

выбранному параметру, можно затем составить другую таблицу

(см. таблицу 2.2), "привязав" определенные виды банковской

продукции к уже указанным выше категориям.

Совместив указанные схемы, банк может определить, какие

виды продуктов он будет предлагать при выборе той или иной

категории клиентов в качестве целевого рынка. С этим будет

связан и вид маркетинговой кампании по продаже тех или иных

видов продуктов и услуг. Следует вместе с тем подчеркнуть,

что сегментация по возрасту носит слишком общий характер. В

каждой возрастной группе потребности, вкусы и возможности в

отношении банковского обслуживания могут существенно разли-

чаться в зависимости от ряда других фактов- дохода, образо-

вание, семемейного положения, профессионального статуса и

т.д.

Например, чем выше доход семьи, тем больше потребность

в разнообразных продуктах банка и тем выше, следовательно,

вероятность продажи запланированных услуг. Семейный статус

тоже имеет значение: одиночки меньше пользуются банковскими

услугами. Далее, люди имеющие хорошую работу и перспективы

продвижения по службе , как правило, предъявляют повышенный

спрос на ссуды и услуги по хранению сбережений. Они, следо-

вательно, долее привлекательны как объект маркетинговой кам-

пании, так как имеют устойчивый доход.

Переход от доной стадии жизненного цикла к другой, рав-

но как и некоторые другие важные события в жизни клиента

банка создают возможности для предложения ему новых видов

банковских продуктов. Эти события называют "переломными точ-

ками" (trigger point). К их числу относятся: окончание шко-

лы, женитьба, покупка дома, продвижение по службе, рождение

детей, смена места жительства, получение капитала, уход на

пенсию, смерть супруга и т.д.

В каждом конкретном случае возникают потребности, свя-

занные с определенными финансовыми операциями. Таким обра-

зом, сегментация, равно как и учет крупных событий в жизни

людей позволяет банку обнаружить новые целевые рынки и

расширить предложение банковских продуктов.

До сих пор речь шла в основном о финансовом обслужива-

нии уже существующих клиентов банка. Привлечение банком но-

вых персональных клиентов сосредоточивается в основном в бо-

лее молодых возрастных группах. Например, банки активно бо-

рются за выпускников высокооплачиваемых школ и колледжей,

которые имеют лучшие перспективы на получение хорошей рабо-

ты. Многие банки охотятся за сбережениями подростков в воз-

расте 11-16 лет. Хотя эти счета не приносят прибыли, их вла-

дельцы через несколько лет могут стать целевым рынком для

продажи им различных банковских продуктов.

Таким образом, сегментация помогает банку выявить новые

перспективные сферы деятельности на рынке финансовых услуг и

направить ресурсы в наиболее рентабельные операции.

Маркетинг финансовых услуг.

Маркетинг финансовых услуг среди деловых фирм имеет

свою специфику. Этот сектор нуждается в более индивидуальном

подходе ("маркетинг по мерке"); массовые кампании по продаже

услуг здесь, как правило, менее успешны. Тем не менее, сег-

ментация потенциальных клиентов в качестве предварительного

этапа планирования маркетинговых мероприятий тоже весьма по-

лезна, авомногих случаях- необходима.

Предприятия целесообразно дифференцировать по размерам,

используя для этого критерии объема продаж (торговый оборот

фирмы, числозанятых работников,). В Великобритании, напри-

мер, предприятия делятся по величине оборота на группы:

-мелкие фирмы- до 0.5 млн. ф. ст.;

- средние фирмы- от 0.5 до 4,9 млн. ф. ст.;

- крупные фирмы- 5и более млн. ф. ст.

Разумеется, границы эти весьма условны: для одного бан-

ка или его отделения данная фирма может быть мелкой, для

другого - крупной. Кроме того, важную роль для банка играет

характер производственной деятельности фирмы. Банк, скажем,

может быть заинтересован в предоставлении услуг по выплате

заработной платы фирме в сфере услуг, которая имеет относи-

тельно небольшой торговый оборот, но содержит много работни-

ков; в тоже время банк менее охотно будет оказывать эти

услуги фермерскому хозяйству, имеющему небольшой оборот, но-

малое число наемных работников.Дифференциация компаний при-

ведена в таблице 2.3.

Следующий шаг нам уже известен: необходимо наметить круг

финансовых операций, которые приемлемы для каждой сегменти-

рованной группы ( табл. 2.4).

В деятельности промышленных фирм тоже имеются перелом-

ные моменты изменяющие характер их работы и создающие бла-

гоприятные возможности для продажи новых банковских продук-

тов (табл.2.5).

Кроме того, следует учесть, что директора и служащие

компании, равно как и индивидуальные предприниматели имеют,

личные потребности в финансовых услугах, которые могут стать

предметом обсуждения во время деловых переговоров.

3.МАРКЕТИНГОВАЯ ПОЛИТИКА: ПЛАНИРОВАНИЕ И СПОСОБЫ ПРОД-

ВИЖЕНИЯ БАНКОВСКИХ ПРОДУКТОВ.

3.1 Реклама как важная часть маркетинговой программы.

Важная часть маркетинговой программы- реклама и продви-

жение банковских продуктов. В этом участвуют как главная

контора банка, так и его отделения.

Рекламная кампания, проводимая главной конторой банка,

направлена на сождание и поддержание банковского имиджа, на

пропаганду новых видов услуг, на объяснение широкой публике

преимуществ данного банка по сравнению с другими банками.

Как правило, эта кампания организуется в общенациональном

масштабе с использованием телевидения, газет и других

средств массовых коммуникаций.

3.2 Реклама института.

Так называемая реклама института имеет целью постоянно

поддерживать имя и образ банка в сознании публики и увязать

его логотип с теми рынками, которые банк считает главными

для своей деятельности.

Похожие работы

... и полной согласованности отдельных стратегий в рамках интегрированной стратегии маркетинга. От ее выполнения зависит качество разрабатываемых планов маркетинга, поскольку стратегия маркетинга является его важнейшим разделом. 3.РАЗВИТИЕ И СОВЕРШЕНСТВОВАНИЕ БАНКОВСКОГО МАРКЕТИНГА В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ. 3.1.РАЗВИТИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ МАРКЕТИНГА (на примере работы банков ...

нка с ориентацией на потребителя- формирование новой маркетинг - ориентированной банковской структуры. определены новые направления и пути развития системы банковского маркетинга в региональной системе коммерческих банков (на примере Краснодарского края и г. Сочи); предложены методы и инструменты развития банковского маркетинга в региональных коммерческих банках Краснодарского края г. Сочи. Объект ...

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

... новатора. Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности. 2. Анализ деятельности ОАО "Татфондбанк" в области маркетинга 2.1 Характеристика деятельности банка Акционерный инвестиционный коммерческий банк ...

0 комментариев