Навигация

Производственное планирование

27549

знаков

0

таблиц

4

изображения

3. Производственное планирование

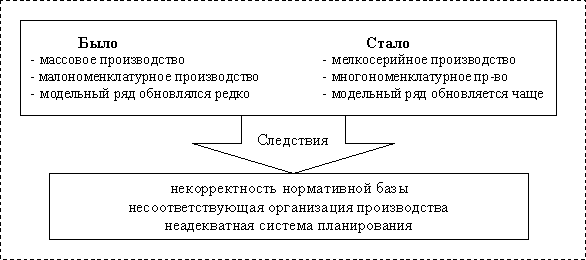

За последнее десятилетие производственная деятельность большинства промышленных предприятий, в первую очередь предприятий машиностроения, претерпела кардинальные изменения. От массового, мало номенклатурного производства предприятия были вынуждены перейти к мелкосерийному, единичному производству. Номенклатура выпускаемой продукции, на некоторых предприятиях, увеличилась на порядок. Резко сократился жизненный цикл модельного ряда.

Соответственно, организация производства перестала соответствовать текущим реалиям. Машиностроительные предприятия, как правило, располагали специализированным оборудованием, предназначенным для производства большого количества одинаковых деталей. Рациональной при этом была предметная специализация цехов и участков, когда каждый участок специализировался на изготовлении определенных деталей, выполняя для них все виды, например механообработки.

В нынешних условиях объемы производства уменьшились, и одновременно расширилась номенклатура продукции. Предприятиям теперь необходимо производить относительно небольшое количество абсолютно разных деталей. Работа на специализированном оборудовании в этих условиях нецелесообразна, т.к. потребует значительно большего количества переналадок, вызовет увеличение норм расхода материалов и трудозатрат.

В этом случае, как правило, целесообразно использовать универсальное оборудование. Становится предпочтительней операционная специализация участков, когда каждый участок выполняет определенный вид работ: сверление, фрезерование, токарные работы и т.д. Это необходимо для более рационального использования оборудования в условиях, когда производится большая номенклатура деталей, требующая одинаковых технологических процессов.

Изменения в организации производства

Ввиду того, что организация производства перестала соответствовать требуемым условиям, многие предприятия стали испытывать сложности с выполнением плана производства. Невыполнение плана производства естественно ведет к невыполнению плана отгрузок, а значит к невыполнению плана по поступлениям платежных средств.

В течение последних двух лет, 1999-2000г.г., в России наблюдается существенный рост промышленного производства. На некоторых предприятиях объем заказов стал ежегодно удваиваться, утраиваться. По нашим наблюдениям, это относиться в большей мере к тем компаниям, которые смогли разработать новые образцы продукции, приближенные к мировым стандартам по качеству, производительности и другим потребительским свойствам.

Для этих предприятий на первое место вышла проблема, как произвести эти заказы. Даже с учетом, например, двухкратного роста, объемы производства все-еще в разы и десятки раз меньше того, что делалось 15 лет назад. Однако и это многие произвести не могут. Во-первых разучились, растеряли квалифицированных рабочих, морально и физически устарело оборудование. Во-вторых часто новые образцы продукции разработаны, но производство их еще не освоено, не закончена технологическая подготовка производства.

В этом случае, для многих предприятий, решением может быть более широкое использование аутсорсинга. Аутсорсинг – это отказ от собственного производства некоторых изделий, или услуг и переход на закупку их у сторонних организаций.

Аутсорсинг может быть двух видов. Полное закрытие какого-либо из собственных цехов и переход на закупку соответствующих изделий, или услуг на стороне. Критериями перехода на полный аутсорсинг являются низкое качество, более высокая себестоимость собственной продукции.

Например, практически каждое машиностроительное предприятие бывшего СССР располагает собственными литейным, кузнечным, транспортным, инструментальным цехами. Загрузка этих цехов обычно не превышает 20-50%, а технический уровень может отставать на десятилетия. Следовательно, может быть целесообразным закрытие определенного цеха и переход на закупки соответствующих полуфабрикатов у стороннего поставщика, который добился больших успехов именно в данном технологическом процессе.

В условиях, когда предприятие просто не справляется с выполнением заказов, эффективно использование частичного аутсорсинга, или проще говоря кооперации. В этом случае, компания размещает на сторонних предприятиях заказы на производство отдельных деталей, или узлов, производство которых самой компангии пришлось бы осваивать, или изготовление которых наиболее трудоемко.

В условиях снижения абсолютных объемов производства с одновременным увеличением номенклатуры продукции могут быть целесообразными некоторые изменения технологии производства. Например, отказ от изготовления в собственном инструментальном цехе штампов на плоские детали и заказ этих деталей у сторонней организации, располагающей оборудованием лазерной резки.

Однако далеко не все проблемы производственного планирования обусловлены несоответствием потребностей рынка и возможностей предприятий, есть и другие вопросы.

Наш опыт показывает, что на многих предприятиях существует проблема не достоверности нормативной базы расхода материалов, трудозатрат. В значительной мере это вызвано тем, что технологи, диспетчерская служба, отдел АСУП не успевают отслеживать все изменения в модельном ряде компании. Более того, мы неоднократно сталкивались с ситуацией, когда предприятия производили продукцию, на которую не была закончена технологическая подготовка производства, а значит, отсутствуют, или весьма приблизительны нормы расхода материальных и трудовых ресурсов. Отсутствие реальных нормативов ведет к ошибкам при планировании затрат на материально-техническое снабжение.

Мы видим следующие пути решения этой проблемы. Во-первых, необходим аудит нормативной базы данных по номенклатуре, технологическим маршрутам, нормативам расхода материалов и трудозатрат. На вполне солидных предприятиях, мы встречали просто парадоксальные ситуации, когда вместо килограмма меди в базе стояла тонна, вместо м3 досок погонный метр. Причина этого может быть в элементарной безграмотности работников АСУП относительно технических нормативов, которые были получены из отдела Главного технолога для внесения в общезаводскую базу. Решением в этой ситуации может быть передача функции ввода нормативов в компьютер тому подразделению, которое их и создает, т.е. в данном случае отделу Главного технолога.

Часто нормативная база бывает засорена номенклатурой, которая не производится уже несколько лет, или, например одна и та же гайка, используемая при сборке двухсот разных конечных изделий, имеет двести различных кодов.

Во-вторых, в значительной мере проблему достоверности нормативной базы решит внедрение сквозной системы САПР, замыкающей на себя конструкторов, технологов, отдел подготовки производства, производственно-диспетчерский отдел, отдел АСУП.

Процесс внедрения САПР может занять год, или два, а до этих пор возможно придется поступить, как поступили на одном из машиностроительных предприятий, где из трех видов продукции, на которые не была закончена подготовка производства пока оставили только один. Это было тяжелое решение, т.к. на все три вида продукции имеется большой спрос. Однако, имиджу завода наносился такой больший вред постоянными срывами сроков выполнения договоров, что на заводе посчитали: лучше делать меньше продукции, но точно в срок. Иначе через какое-то время, заказы бы перестали поступать вообще. Для повышения точности планирования это тоже является правильным решением.

Наш опыт показывает, что некоторым предприятиям, в нынешних условиях, может потребоваться и изменение системы планирования производства. Существует две основных системы планирования: календарное планирование и позаказное планирование.

В календарном планировании объектом планирования является временной период (месяц, квартал) в течение которого должно быть изготовлено определенное количество продукции. Такой подход эффективен при массовом и серийном производстве и подразумевает наличие большого числа покупателей. Производственный цикл (время изготовления продукции) должен быть меньше периода планирования.

В позаказном планировании объектом планирования является заказ от конкретного покупателя. Подобная организация эффективнее в единичном и мелкосерийном производстве, при производстве длинно-цикловой продукции (время изготовления больше квартала). Используется также при относительно небольшом количестве покупателей.

В новых условиях, для некоторых наших предприятий система календарного планирования перестала отвечать их реальному типу производства и становится одной из основных причин неэффективности процесса бюджетирования. В этом случае необходим переход к позаказному планированию.

Иногда целесообразен и более “мягкий” вариант реформирования системы производственного планирования – увеличение периода планирования с месяца до квартала. Это эффективно при увеличении производственного цикла, что может произойти при увеличении доли универсального оборудования, освоении производства более сложных изделий.

Производственное планирование в значительной мере определяет планирование затрат на материально-техническое снабжение. Существует три основных типа планирования материальных затрат.

Метод “точно в срок” – подразумевает доставку материалов малыми партиями и точно в указанное время, с точностью до часа. В идеале этот метод стремится к доставке материалов непосредственно в производство, минуя склады. Это самый оптимальный метод с точки зрения эффективности использования оборотных средств. Однако в России, в течение ближайших лет пяти, его широкое использование маловероятно. Основная причина этого – низкая дисциплина выполнения договорных обязательств по срокам и качеству российскими предприятиями.

Метод “обеспечение по дефициту” - достаточно распространен в нашей стране. Суть этого подхода можно выразить в следующем: когда в цехе кончается, например, листовой прокат, оттуда звонят диспетчеру и говорят, что если завтра им не привезут лист они в очередной раз сорвут сдачу изделия Заказчику, диспетчер повторяет это снабженцам, Директор по снабжению выходит на финансового директора и срочно требует денег, финансовый директор спрашивает у отдела продаж: “Где те деньги, которые должны были придти вчера”, отдел продаж резонно говорит: “А где то изделие, которое мы должны были отгрузить месяц назад”.

Вероятно, наиболее правильным подходом к планированию снабжения является создание нормативных складских запасов материалов на складе. В этом случае, для каждого вида материалов и комплектующих необходимо рассчитать нормативный остаток на складе, который должен постоянно поддерживаться. Начать естественно следует с наиболее затратных материалов.

Существуют широко известные методики расчета оптимальных складских запасов, мы не будем на них останавливаться. Однако, в любом случае, для того, чтобы спланировать затраты на снабжение необходимо располагать информацией о нормах расхода материалов, остатках материалов в цехах и на складах, незавершенном производстве в цехах по всей номенклатуре производимых деталей и узлов.

И вот здесь возникает еще одна большая проблема, так как достоверность и оперативность учета часто оставляют желать лучшего. На многих промышленных предприятиях остатки в цехах и на складах снимаются раз в месяц, если не раз в квартал. Процедура снятия остатков начинается первого числа каждого месяца, и на крупном предприятии, с номенклатурой несколько тысяч позиций, может занимать 3-4 дня. Соответственно, информация об остатках на 1-ое число может быть готова к пятому, когда остатки будут уже совсем другими.

А как должны работать снабженцы. Ведь оплата материалов на план месяца начинается, например, за 2-3 недели. Отдел материально-технического снабжения (ОМТС) при расчете платежей за материалы на следующий месяц, может воспользоваться только плановыми расчетными остатками материалов и НЗП на текущий день. А если план производства недовыполняется на 30%, 50%, 80%. В этом случае реальные остатки будут намного больше, и не их величину, не место их наибольшей концентрации (склад, номер цеха) определить будет невозможно. По окончании месяца станет ясно, что купили слишком много, но это явно запоздалая реакция на события.

Ежемесячный учет остатков возможен только в том случае, когда предприятие всегда точно и в срок выполняет план производства и нормативная база корректна на 100%. Честно скажем, подобных предприятий мы не встречали.

Для нормального управления и корректного планирования учет остатков материалов и НЗП должен быть ежедневным. Решение этой задачи возможно за счет укрупнения складов, сплошной компьютеризации кладовщиков и создания единой внутризаводской сети, объединяющей цеха, ОМТС, отдел АСУП, производственно-диспетчерский отдел. В конечном итоге, кладовщики в цехах и на складах должны ежедневно, например с 17 до 18 часов, по всей номенклатуре вводить в общезаводскую компьютерную базу остатки на конец дня.

4. Целевые установки

Построение краткосрочных планов (бюджетов) должно базироваться на реальных заключенных договорах. Задачи для подразделений по достижению определенных показателей должны ставиться на этапе среднесрочного планирования (6-12 месяцев). В этом случае у подразделений есть время, чтобы разработать соответствующие программы и начать их выполнять.

В случае директивного (сверху вниз) установления параметров краткосрочного бюджета высок риск его невыполнения. Однако, достаточно часто, в краткосрочном бюджете планируют поступления на следующий месяц исходя из годового бизнес-плана, или например точки безубыточности, не принимая во внимание реально заключенные договора.

Мы знаем одно предприятие, рентабельность которого составляет 20%, а зарплата не выплачивается по три месяца. Значение рентабельности 20% определил Совет директоров. Однако, если исходить из реально заключенных договоров рентабельность была бы отрицательной –15%. Для достижения “контрольной цифры” завод выпускает ничем не подтвержденную продукцию и даже продает, вернее распихивает ее. При этом 50% продукции идет по бартеру, другие 50% безнадежно зависают у дилеров. А бюджет поступлений и платежей выполняется только на 2/3.

5. Финансово-экономическая система предприятия

Иногда сама финансово-экономическая система предприятия снижает вероятность достижения плановых показателей.

Еще достаточно часто, на промышленных предприятиях фонд оплаты труда цеха определяется, как некий процент от товарной продукции выпущенной цехом. При этом в товарную продукцию входят и те полуфабрикаты, которые цех изготовил, и передал другим цехам по полной себестоимости. В этом случае, чем больше у цеха будет себестоимость, тем больший фонд зарплаты ему будет выделен.

Родоначальники подобного подхода наверно думали таким образом мотивировать производственников к повышению загрузки оборудования, поиску дополнительных заказов. Однако в результате создали интерес к завышению себестоимости той продукции, которая уже выпускается.

Более того, никакие программы по снижению затрат в подобных условиях просто не работают. Все благие начинания руководства в этой сфере благополучно саботируются в низах, с выдачей массы весьма правдоподобных объяснений.

Поэтому, за основу при начислении фонда оплаты труда должен браться факт выполнения цехом плана производства по номенклатуре, в заданный срок и с требуемым качеством. И спрашивать с цехов надо не за стоимостные показатели, а за абсолютные и удельные расходы материальных и трудовых ресурсов.

Возможно, имеет смысл зарплату рабочих сделать полностью постоянной, не зависящей от объема производства. Во-первых, рабочие могут влиять только на своевременное и качественное выполнение заказа, а их количество определяют отделы продаж и маркетинга. Во-вторых, в рыночных условиях важно не только выполнение объемных показателей, но также и выполнение условий Договора.

Аналогичная проблема может возникать и при использовании трансфертных (внутренних) цен. В случае затратного механизма определения внутренних цен, т.е. определения цены, путем прибавления к полной себестоимости фиксированного процента рентабельности, снижение подразделением своих затрат автоматически приводит к снижению подразделением и своей выручки. Если при этом на выручку “завязаны” показатели оплаты и премирования, то снижая свои затраты сотрудники подразделения автоматически снижают и свою зарплату.

При определении внутренних цен, как правило, целесообразно использовать рыночные цены на аналогичную продукцию.

Мы уверенно можем утверждать, что в конечном итоге эффективность процесса бюджетирования определяется эффективностью работы компании в целом. При этом внедрение и использование процедуры планирования очень хорошо помогает выявить и классифицировать многие проблемы компании, которые до этого могли оставаться в тени.

Поэтому предприятия с неэффективной системой планирования – не самые худшие. Они находятся все-таки в выигрышном положении, относительно тех компаний, где бюджетирование отсутствует. Ведь им уже есть над чем работать.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://aup.ru/

Похожие работы

... , прибыль до налогообложения, налогооблагаемую прибыль, прибыль для расчета фактического уровня рентабельности. планирование бюджетирование доход расход 3. Пути совершенствования планирования финансовой деятельности предприятия на примере ОАО «Порт Камбарка» 3.1 Обобщение зарубежного опыта планирования финансовой деятельности предприятия Вопросы методологии финансового планирования ...

0 комментариев