Н.И. ЛЕЙМАН, редактор-эксперт журнала «Бюджетный учет»

«Поручение на оплату расходов, предусматривающее получение наличных денежных средств, наше учреждение формирует отдельно по каждому коду бюджетной классификации расходов. При выдаче наличных сотрудникам учреждения иной раз складывается ситуация, когда кассир выдает деньги не по той статье, под которую они были получены. Как правильно вести учет остатка по кассе в разрезе кодов бюджетной классификации? Нужно ли добавлять дополнительные признаки к счету «Касса» для учета остатков средств в разрезе бюджетной классификации?

На форуме «Учет в бюджетных организациях» www.klerk.ru вопрос прозвучал более кратко: «Нужно ли классифицировать деньги в кассе учреждения по экономической классификации?».

Счет бюджетного учета «Касса» детализирован исключительно по кодам классификации операций сектора государственного управления (510 и 610). Нужна ли дополнительная детализация — решать вам. При автоматизированном учете еще один информационный «разрез» — не проблема.

Деньги не маркированы и не пахнут

Консультанты, помогающие бухгалтерам освоить новые правила учета, разделились на два лагеря. Одни считают, что минимальная детализация кассовых операций — не случайна. Распорядитель вправе знать, на что затребованы деньги. Однако контроль за соответствием между кассовой заявкой и фактическим расходом — не предусмотрен (см. врез «Остаток по кассе: мнения программистов и бухгалтеров»).

Другие консультанты, проникшись психологией бухгалтера, прекрасно осознают, что гораздо спокойнее точно знать расшифровку остатка полученных в казначействе средств. В этом случае точно известно, какие лимиты еще остались, и бухгалтеру проще составить очередную кассовую заявку. Кроме того, ему легче будет обосновать целевое использование средств проверяющим из Финнадзора (бывшие КРУ). Рассмотрим одну из ситуаций на следующем примере.

Пример 1.

Утром 6 июня 2005 года в сейфе кассы МЛУ «Тишинская районная больница» не было наличных денежных средств. К обеду кассир получила 100 000 руб., в т. ч.:

на выдачу зарплаты — 60 000 руб.;

на приобретение материалов и лекарств — 30 000 руб.;

на оплату командировочных, всего — 10 000 руб., из них:

суточные — 2000 руб

оплата проезда — 5000 руб.

оплата мест в гостинице — 3000 руб.

В этот день были выданы 55 000 рублей заработной платы. Один из врачей не явился получить зарплату размером в 5000 рублей, так как был болен и находился на больничном. Командированным сотрудникам пришлось выдать не 10 000 рублей, а 11 000, так как выяснилось, что необходимо оплатить не только места в гостинице, но и броню в размере 1000 рублей. В подотчет деньги были выданы 7 июня 2005 года.

В Кассовой книге МЛУ «Тишинская районная больница» за 6 июня 2005 года по графе «Приход» будут отражены 100 000 рублей, по графе «Расход» — 66 000, и выведен остаток — 34 000 рублей. Так же, одной суммой в 34 000 рублей, остаток будет числиться и в Журнале операций № 1.

Как видите, без дополнительных аналитических признаков к субсчетам счета «Касса» определить, на какие цели следует использовать остаток наличности в кассе, — затруднительно.

Ручной учет

Чиновники Минфина России не раз подчеркивали, что в ситуации, которая не вписывается в рамки бюджетного учета, оптимальный вариант — учет управленческий.

Пример 2.

Продолжим пример 1. Для контроля за правильным расходованием наличных денежных средств кассир МЛУ «Тишинская районная больница» в конце рабочего дня 6 июня 2005 года расшифрует остаток по кассе в регистре управленческого учета, форма которого разработана главным бухгалтером больницы самостоятельно.

В подобном решении — большой недостаток. В соответствии с пунктом 18 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров ЦБР 22 сентября 1993 г. № 40, невыданную заработную плату необходимо депонировать, а ее сумму вернуть в банк.

Пример 3.

Продолжим Примеры 1 и 2. Депонированную зарплату кассир больницы обязан вернуть в сумме 5000 руб. Бухгалтерские записи при этом будут такими:.

Дебет 1 302 01 830

«Уменьшение кредиторской задолженности по оплате труда»

Кредит 1 304 02 730

«Увеличение кредиторской задолженности по расчетам с депонентами»— депонирование сумм заработной платы, не полученной в срок, — 5000 руб.

Дебет 1 304 05 211

«Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по оплате труда»

Кредит 1 201 04 610

«Выбытия из кассы»— возврат депонированных сумм заработной платы в бюджет — 5000 руб.

Кассиру больницы целесообразнее выдать 7 июня 2005 года под отчет на приобретение материалов и лекарств не 30 тысяч рублей, а 29 тысяч. Это позволит сохранить остаток невыданной зарплаты в сумме пяти тысяч рублей, а не четырех.

Пример: получили на проезд 1500 руб, реально отчитались за 1700. Из-за этого могут возникать перекосы по КОСГУ в кассе. Не путайте казначейство возвратом денег по одному КОСГУ и получением по другому.

Не нужно усложнять

— Когда не хватает какого-либо разреза информации, в бухгалтерской программе достаточно открыть еще один уровень детализации, — объясняет разработчик бухгалтерского софта для бюджетных учреждений И.Л. Марков. — Этот подход называется организацией многоуровневого аналитического учета.

— Вы увеличиваете разрядность субсчета или присваиваете ему литерные признаки? — задали мы вопрос Илье Леонидовичу. — Что-нибудь вроде 1 201 04 510 МЗ — поступления в кассу, предназначенные для приобретения материальных запасов, и, соответственно, 1 201 04 610 МЗ — выбытия из кассы в подотчет на приобретение материальных запасов?

— Такие сложности ни к чему. Структура счета остается неизменной. В данном случае речь идет о детализации не на уровне субсчетов или на уровне аналитического учета.

Речь идет о вводе дополнительных реквизитов. Выглядит это примерно так. Субсчета 510 и 610 к счету 1 201 04 000 «Касса» вешаем на 5-й уровень расширенной аналитики. Еще четыре свободны. На 4-й вешаем реквизит «код экономической классификации операции» или, если хотите, литерный признак. На 3-й… хоть атмосферное давление в момент проведения операции, на 2-й, скажем, температуру... А потом в отчетах вертим информацией в какой угодно комбинации уровней детализации.

Честно говоря, проблема выеденного яйца не стоит, так как возможность многоуровневых разрезов информации предусмотрена в большинстве бухгалтерских программ.

Пример 4.

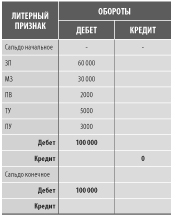

Продолжим примеры 1 и 2. В качестве дополнительных признаков 4-го уровня к счету 1 201 04 000 «Касса» определим:

ЗП — заработная плата

МЗ — материальные запасы

ПВ — прочие выплаты

ТУ — транспортные услуги

ПУ — прочие услуги

В этом случае распечатки из бухгалтерской программы МЛУ «Тишинская районная больница» будут выглядеть примерно так:

Распечатки из бухгалтерской программы

МЛУ «Тишинская районная больница» 06.06.2005 г.

КРАТКАЯ ОБОРОТНАЯ ВЕДОМОСТЬ

По субсчету 1 201 04 510 «Поступления в кассу»(слева)

по субсчету 1 201 04 610 «Поступления в кассу»(справа)

|

|

|

КРАТКАЯ ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТУ 1 201 04 000 «КАССА»

* Знак «–» в расшифровке остатка кассы в лишний раз напомнит кассиру о необходимости подать дополнительную заявку в казначейство и исправить положение

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://klerk.ru/

Похожие работы

... труда. 30.03.2010 был уплачен НДС 2. Порядок выполнения работы 2.1 Запуск программы и введение начальных остатков Курсовая работа проводится на базе программы «1С: Предприятие 8.1.(учебная версия)». Перед началом работы необходимо скопировать чистую базу с сервера и создать новую информационную базу. Порядок открытия: Пуск/1С Предприятие (учебная версия)/1С Предприятие/Бухгалтерия ...

... недостачам, растратам, хищениям, образцы подписей материально ответственных лиц [10, ст. 22 –21]. 3. МЕТОДИКА ТРАНСФОРМАЦИИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ РОССИЙСКИХ ОРГАНИЗАЦИЙ В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ 3.1. Схема трансформации российской отчетности в соответствии с международными стандартами Трансформация означает процесс перехода из одного состояния в другое, преобразование ...

... устройство; дисковод компакт-дисков, DVD-дисков или дисковод гибких дисков. Программные требования: Windows XP. Глава 2. Проектирование автоматизированного рабочего места оператора валютно-обменных операций в режиме off-line 2.1 Выбор технологии и средств проектирования. 2.1.1 Изучение существующих технологий и выбор технологии проектирования Технология проектирования – это ...

... резервов предстоящих расходов … Курсовая валютная разница … Изменение денежных средств от операционной деятельности … 4.2. Оформление отчета по результатам проведения проверки операций с денежными средствами. По результатам проверки аудитор оформляет отчет, который содержит данные об объеме проверки, все выявленные нарушения и рекомендации для их исправления. Отчет может быть ...

0 комментариев