Навигация

Раздел – План инвестирования развития предприятия и решения социальных потребностей коллектива

78024

знака

0

таблиц

0

изображений

10 раздел – План инвестирования развития предприятия и решения социальных потребностей коллектива.

Потребность в капиталовложениях; источники и формы получения средств; сроки и условия возврата вложенных средств и получения доходов инвесторами.

Бизнес – план составляется сроком на 3 года.

Учредительные документы малого предприятия. Учредительный договор, устав, их основное содержание.

Основными учредительными документами являются:

Устав предприятия – документ, регулирующий деятельность предприятия, взаимоотношения с другими организациями и гражданами, а также права и обязанности в определенной сфере хозяйственной деятельности. Структура устава включает в себя: Общую характеристику предприятия (наименование, юридический адрес), уставный капитал, вклады учредителей в уставный капитал, виды деятельности, правила и формы отчетности, структура управления, направление и использование прибыли, правила внесения изменений, процедура ликвидации предприятия.

Учредительный договор – документ регулирующий взаимоотношения предприятия, права и обязанности действия в отдельных ситуациях. В структуру учредительного договора входит: общая характеристика предприятия, права учредителей, вклады каждого учредителя в уставный капитал, правила деления и направления использования прибыли, ответственность учредителей за нарушение условия договора, процедура внесения изменения, процедура ликвидации предприятия.

Содержание, значение и задачи оперативно – производственного планирования. Его связь с текущим планированием. Организация и разработка календарных планов цеха.

Оперативное – это время, затрачиваемое на изменение формы, размеров, свойств, предмета труда, а также на выполнение вспомогательных действий, необходимых для осуществления этих изменений. Затраты оперативного времени повторяются с каждой единицей продукции или определенном объеме работ. Оно подразделяется на основное и вспомогательное. Основное (технологическое) время затрачивается на целенаправленное изменение предмета труда (его размеров, форм, состава, свойств, состояния и положения). Вспомогательное время – это время, в течение которого производятся загрузка сырья, заготовок, съем готовой продукции, управление оборудованием, изменение режимов работы, контроль за ходом технологического процесса и качеством продукции.

Оперативно – производственный план (месячный):

Портфель заказов: месячные плановые задания на основе годовых заказов.

Показатели планов: по детальная номенклатура для каждого производства, нормы и нормативы конкретно по изделиям, себестоимость продукции.

Разработчики и ответственные исполнители: плановый отдел и цеховой персонал управления, исполнители: цехи, участки, бригады и рабочие места.

Текущий план (годовой):

Портфель заказов: уточненные заказы. Государственные и прямые договоры.

Показатели планов: полная номенклатура продукции в натуральных и стоимостных показателях. Финансовые результаты, прибыль, рентабельность производства.

Разработчики и ответственные исполнители: Функциональные отделы (все), цеха и производства.

В целом текущее и оперативно-производственное планирование взаимосвязаны и представляют собой систему планирования, которая связывает в единый комплекс весь механизм управления предприятием. Работа по составлению и корректировке плана осуществляется в течение всего календарного года.

Организация и разработка календарных планов цеха.

Календарный фонд рабочего времени – это количество календарных дней планового периода, то есть в году – 365 (366) дней, в квартале – 90 или 91, или92 дня. Номинальный фонд рабочего времени – это количество дней в плановом периоде за исключением выходных и праздничных. Номинальный фонд рабочего времени определяется в прерывных производствах путем вычитания выходных и праздничных дней из календарного фонда времени; в непрерывных – путем вычитания из календарного фонда времени невыходов по графику сменности.

Фактическое число рабочих дней в плановом периоде рассчитывается в балансе путем исключения из номинального рабочего времени невыходов по установленным законом причинам:

Очередные и дополнительные отпуска;

Отпуска по болезни, беременности, родам;

Неявки в связи с выполнением государственных и общественных обязанностей.

Явочное время – это число дней, когда рабочий находится на предприятии. Оно может быть выражено не только в человеко-днях, но и в человеко-часах.

Содержание плана по труду и кадрам и порядок его разработки. Планирование повышения производительности труда. Планирование численности рабочих, руководителей и специалистов предприятия. Планирование фонда заработной платы по категориям трудящихся.

Одним из основных разделов плана по труду и заработной плате служит планирование кадрового потенциала. Он включает план по численности работающих. Они подразделяются по соответствующим группам и категориям на промышленный персонал и непромышленный. Первая группа включает работников, связанных с основной деятельностью предприятия, т.е. работников основных и вспомогательных цехов, лабораторий, складов, охраны.

По характеру выполняемых функций промышленно – производственный персонал подразделяется на рабочих (основных и вспомогательных) и служащих (в том числе руководители и специалисты). Очень часто специалисты и некоторые профессии из категории служащих объединяются в одну категорию – инженерно – технические работники.

Кадры предприятия делятся по профессионально – квалификационным признакам.

Профессия – вид трудовой деятельности, характеризующийся комплексом специальных знаний и практических навыков. Специальность – разновидность трудовой деятельности, в которые объединяются профессии.

На предприятии ведут учет явочного состава, т.е. количества работников, явившихся на работу в конкретный рабочий день, и списочного состава – количество работников, внесенных в списки. Этот показатель за месяц рассчитывают делением списочного состава за все дни на количество календарных дней в месяце. Количество работающих в выходные или праздничные дни берется по данным за предшествующий рабочий день. Списочное количество работающих за год определяется путем деления суммы месячного количества работающих за год на количество месяцев.

Способность всех работников предприятия качественно и в срок решать стоящие перед ним научно – технические, производственные и социально – экономические задачи обозначается как кадровый потенциал. Его можно охарактеризовать рядом количественных и качественных показателей.

Производительность труда определяет количество продукции, произведенной работником в единицу времени, или количество времени, затрачиваемого на производство единицы продукции. В общем виде производительность труда методом прямого счета для предприятия находится:

ПТ = ОП / Чпл,.

ПТ – производительность труда;

ОП – планируемый объем выпуска продукции (работ, услуг), тыс.руб.;

Чпл – плановая численность работающих (рабочих), чел.

Для определения численности рабочих применяют три основных метода расчета: по трудоемкости работ, по нормам обслуживания и по рабочим местам.

1.По трудоемкости работ: а) определяется умножением количества продукции по каждому наименованию на плановые затраты рабочего времени, необходимые на изготовление единицы продукции; б) Чн = Тпр / Фпл * Кв, где Тпр – трудоемкость производственной программы, нормочас; Фпл – плановый полезный фонд времени на одного рабочего, час; Кв – планируемый коэффициент выполнения норм.

2.По нормам обслуживания – исходит из объема работ по обслуживанию, сменности работ и нормы обслуживания, т.е. количество единиц оборудования, производственных площадей и т.п., обслуживаемые одним или группой вспомогательных рабочих, с учетом коэффициента эффективного использования номинального фонда времени. Он устанавливается из данных расчета баланса рабочего времени.

3.По рабочим местам – используется для работ по управлению станками, печами, аппаратурой, транспортными средствами и другим оборудованием, а также при контроле за технологическим процессом.

Плановый фонд заработной платы по каждому подразделению, участку, смене, бригаде определяется путем умножения численности рабочих или управленцев на среднюю тарифную ставку рабочего или средний оклад служащего. В состав фонда заработной платы включаются: зарплата по сдельным расценкам, тарифным ставкам, окладам, стимулирующие и компенсационные выплаты (дополнительные отпуска). К выплатам социального характера относятся: оплата отпусков сверх предусмотренных законодательством, надбавки к пенсии, единовременные пособия уходящим на пенсию ветеранам труда, оплата путевок работникам на лечение.

Основные производственные фонды: понятие, структура; оценка основных фондов, показатели их использования. Интенсификация производства и обновление производственного потенциала предприятия.

Основные производственные фонды предприятия представляют собой собственность предприятия в виде его имущества, необходимого для осуществления предпринимательской деятельности. Они действуют в неизменной натуральной форме в течение длительного периода, неоднократно участвуют в процессе производства и утрачивают свою стоимость по мере изнашивания. В структуре финансового учета их обозначают как активы. В их составе выделяют здания, машины, оборудование, передаточные устройства, транспортные средства, нематериальные активы и т.п. Первоначальное формирование основных фондов на вновь создаваемых предприятиях происходит за счет средств, являющихся частью уставного фонда. К нематериальным активам относятся объекты долгосрочного инвестирования, имеющие стоимостную оценку, но не являющиеся вещественными ценностями. К ним относятся право на пользование землей, водой и прочими природными ресурсами, патенты, изобретения, а также иные имущественные права.

По отношению к производству продукта основные производственные фонды подразделяют на активную и пассивную части. К активной части относятся основные фонды, которые оказывают активное воздействие на процесс труда (станки, оборудование, машины, передаточные устройства), к пассивной – те, которые участвуют в производственном процессе, но непосредственное воздействие на процесс труда не оказывают (здания, сооружения).

При планировании использования основных производственных фондов исчисляются их потребность (прежде всего их активной части) и структура, а также обеспеченность производственными площадями.

Потребность в основных фондах определяется на основе планируемого объема производства продукта, предусматриваемого текущим планом, а также исходя из выбранной стратегии организации производственных процессов, включая технологические решения. Потребность в оборудовании определенного вида может быть рассчитана на базе заданной технической трудоемкости изготовления продукта и сменности работы предприятия.

Потребность в производственных площадях должна быть увязана с расчетом потребности в оборудовании.

Характеристика производственного предпринимательства и методика разработки следующих разделов бизнес-плана: плана производства, организационного плана, финансового плана и стратегии финансирования.

Предпринимательство – это система хозяйствования при которой главным субъектом считается предприниматель объединяющий экономические ресурсы для достижения поставленной цели в процессе производства на основе инновации и хозяйственного риска.

1).Целью предпринимательской деятельности является получение прибыли, т.е. превышение денежной выручки, полученной от реализации товара, над затратами (издержками) на его производство и реализацию;

2).Содержанием предпринимательской деятельности является поиск таких комбинаций, имеющихся в распоряжении предпринимателя ресурсов (денег, материальных благ, труда и т.д.), которые обеспечивают ему достижение указанной цели.

План производства.

Главная задача раздела – подтвердить расчетами, что создаваемая фирма в состоянии реально производить необходимое количество товаров в нужные сроки и с требуемым качеством. В нем указывается, на каких производственных мощностях будет развертываться изготовление товаров – на действующих или вновь создаваемых, обосновываются поставщики сырья, материалов, комплектующих изделий, условия поставки (по цене, качеству, количеству). При расчете производственной мощности определяется вид и тип оборудования и его поставщики. Расчеты делаются на 2-3 – летнюю перспективу (для крупных фирм – на 4-5 лет). Одновременно решается проблема контроля за качеством выпускаемой продукции. Завершается раздел оценкой возможных издержек производства и их изменением в перспективе.

Организационный план.

В организационном плане описывается система организации управления работой на фирме. Целевой функцией организации управления является принятие решений и их реализация. Организация управления включает формирование организационной структуры и ее обеспечение. Принятая организационная структура определяет содержание работ создаваемых подразделений, квалификационные требования к специалистам. В этом разделе указываются источники и способы привлечения специалистов для постоянной работы, величина их заработной платы и заработной платы руководящего состава, возможности привлечения внештатных экспертов.

Финансовый план.

Финансовый план в стоимостном выражении обобщает возможные результаты принятых решений по предыдущим разделам плана. Он включает: прогноз объемов реализации, баланс денежных расходов и поступлений, таблицу доходов и затрат, сводный баланс активов и пассивов предприятия, график достижения безубыточности.

Прогноз объемов реализации дает представление о доли рынка, которая будет охвачена выпускаемой продукцией. Прогноз, как правило, составляется на 3 года, причем для первого года данные приводятся помесячно, для второго – поквартально, а на третий год – в целом.

Стратегия финансирования.

Этот раздел плана определяет величину и источники получения средств и обосновывает ожидаемое время полного возврата средств и получение инвесторами дохода на них, т.е. срок окупаемости.

Значение и содержание плана по себестоимости и порядок его разработки. Состав и классификация затрат на производство и реализацию продукции.

Себестоимость продукции – выраженные в денежной форме затраты предприятия на производство и сбыт продукции. В практике планирования исчисляется себестоимость всей товарной продукции – по экономическим элементам затрат и себестоимость единицы изделия – по калькуляционным статьям затрат.

Затраты, образующие себестоимость продукции (работ и услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

Материальные затраты (за вычетом отходов);

Затраты на оплату труда;

Отчисления на социальные нужды;

Амортизация основных фондов и нематериальных активов;

Прочие затраты.

При определении себестоимости отдельных видов продукции используется группировка затрат на единицу продукции по статьям калькуляции, необходимая для установления цены на различные виды изделий и определения технико-экономических показателей деятельности предприятия.

В зависимости от назначения различают плановые, нормативные и отчетные калькуляции. Плановые калькуляции определяют среднюю себестоимость на очередной планируемый период, базируются на прогрессивных нормах расхода рабочего времени, материалов, энергии и прочих затрат, используются для установления оптовых цен предприятия. Нормативные калькуляции составляются на основе действующих технологических норм использования средств производства и рабочего времени. Отчетные калькуляции составляются по данным бухгалтерского учета производственных затрат и служат средством контроля за выполнением плана по себестоимости, для изучения ее динамики и выявления резервов снижения затрат.

При планировании себестоимости продукции на предприятиях используются различные показатели: затраты на рубль товарной продукции, себестоимость отдельных изделий, снижение себестоимости сравнимой товарной продукции и ее отдельных видов. При анализе себестоимости продукции плановые показатели сопоставляются с фактическими, отчетными, устанавливаются отклонения, их причины и выявляются резервы снижения себестоимости.

Одно из главных условий повышения эффективности работы предприятия – снижение себестоимости продукции. К факторам, обеспечивающим снижение затрат на производство и реализацию продукции, относятся:

Применение новейших технологий,

Экономия сырья, топлива, энергии,

Повышение производительности труда,

Снижение потерь от брака и простоев,

Улучшение использования основных фондов,

Сокращение расходов по сбыту продукции,

Упорядочение затрат на аппарат управления,

Изменение структуры производственной программы в результате ассортиментных сдвигов,

Сокращение условно-постоянных расходов в результате роста объема производства и реализации продукции.

При планировании себестоимости единицы продукции устанавливается база для расчета оптовых цен, определяется уровень самоокупаемости, разрабатываются меры по снижению себестоимости единицы продукции за счет внедрения новых технологий, рационализации товародвижения и ресурсосбережения.

Для снижения себестоимости продукции важное значение имеет сокращение доли условно постоянных расходов на единицу продукции. Для этого составляются сметы расходов:

На содержание и эксплуатацию оборудования;

Цеховые,

Общезаводские

Внепроизводственные (коммерческие).

Все статьи этих расходов анализируются, выявляются пути их экономии. Рост объема производства изделий обеспечивает снижение этих расходов на единицу продукции. В конечном итоге предприятие заинтересовано в снижении себестоимости продукции уже на стадии составления плана.

Бухгалтерский учет и его организация.

Бухгалтерский учет – сплошной, непрерывный учет, при котором данные отражаются в документах (в хронологической последовательности). Выражается в денежных измерителях.

Денежные средства организации находятся в кассе в виде наличных денег и денежных документов, на счетах в банках, в выставленных аккредитивах, чековых книжках и пр. Их преумножение, правильное использование, контроль за сохранением - важнейшая задача бухгалтерии.

Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Умелое распределение денежных средств само по себе может приносить организации дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли.

Выделяют несколько методов бухгалтерского учета:

первичное наблюдение (документация, инвентаризация).

стоимостная оценка (оценка, калькуляция).

текущая группировка объектов бухгалтерского учета.

системная группировка (бухгалтерский баланс, бухгалтерская отчетность).

Бухгалтерский баланс – системная группировка объекта бухгалтерского учета.

Распределение валового дохода малого предприятия.

Процесс ценообразования на предприятии, его основные этапы. Виды цен. Факторы, влияющие на установление цены.

Ценообразование – процесс определения цен на товары или услуги. Ценовая политика оказывает существенное воздействие на всю деятельность фирмы. Суть целенаправленной политики цен заключается в том, чтобы установить на товары такие цены, так изменять их в зависимости от положения на рынке, чтобы:

Завладеть его наибольшей возможной долей,

Получить запланированный объем прибыли и т.д.

В пределах ценообразования отдельные решения увязываются в единую интегрированную систему:

Взаимозависимость цен на товары в рамках ассортимента,

Использование скидок,

Игра с ценами,

Обеспечение наилучшего соотношения цен своих и конкурентов,

Определение цен на новые товары и т.д.

Цена – традиционно основной фактор, определяющий выбор покупателя. В наше время на покупательский выбор воздействуют неценовые факторы: стимулирование сбыта.

В условиях рынка на ценообразование оказывает свое действие ряд факторов, не относящихся к издержкам производства и распределения:

Степень государственного регулирования,

Уровень и динамика спроса,

Характер конкуренции,

Потребности оптовых и розничных торговцев.

Процесс определения цен на товары состоит из ряда этапов:

1.Постановка задачи ценообразования – это попытка ответить на вопрос: что хочет получить компания с помощью ценообразования? Компанию может интересовать:

Увеличение продаж

Завоевание репутации

Захват как можно большей доли рынка

Привлечение наибольшего числа покупателей.

2.Оценка спроса заключается в определении эластичности цен, то есть объем реализации при различных вариантах цен.

3.Оценка издержек и поиск возможностей их снижения. На этом этапе целесообразно попробовать использовать преимущества «эффекта масштаба».

4.Проведение анализа товаров и цен конкурентов – выявление так называемой «цены безразличия», то есть цены, при которой потребителю безразлично, чей товар купить – фирмы или конкурентов.

5.Выбор метода определения цены.

6.Выбор окончательной цены и установление правил будущих ее изменений.

7.Учет регулирования цен государством.

Наиболее часто встречающиеся ошибки ценообразования:

Чрезмерно ориентация на издержки

Отсутствие достаточной гибкости цен

Недостаточное дифференцирование цен по сегментам рынка.

Содержание планирования и организация плановой работы на предприятии.

Планирование деятельности предприятия заключается в обработке информации по обоснованию предстоящих действий и определению наилучших способов достижения намеченных предприятием целей.

Объектом планирования на предприятии является его деятельность, под которой понимается выполнение им своих функций: хозяйственной, социальной, экономической. Предметом планирования выступают ресурсы предприятия. Планирование ресурсов предусматривает установление уровней расхода, направления и сроки использования, режим потребления и т.д.

Планирование деятельности является экономической основой свободных рыночных отношений всех хозяйственных субъектов и экономических объектов с различными формами собственности. Посредством планирования обеспечивается необходимое равновесие между производством и потреблением продукции, величиной рыночного спроса на товары и объемом их предложения предприятием на макроэкономическом уровне.

На уровне предприятия планирование призвано обеспечить выпуск высококачественной продукции в необходимых количествах и номенклатуре на основе эффективного и рационального использования ресурсов, а также взаимоувязку деятельности отдельных структурных подразделений.

Главной целью планирования является обеспечение эффективного функционирования и развития предприятий. Реализация данной цели предполагает решение следующих задач:

Предвидение вероятных рыночных тенденций и соответствующая им корректировка производственной программы предприятия

Исследование требований потребителей и формирование программы, ориентированной на их запросы;

Обеспечение выпуска продукции более высокого качества

Непрерывное повышение эффективности производства и др.

Оценка технического уровня предприятия и его измерение. Содержание и характеристика плана научно-технического развития, совершенствование производства и управления.

Научно – технический прогресс (НТП) – это процесс совершенствования факторов производства, применяемой техники и технологии, технических методов и форм организации труда на основе широкого использования достижений науки.

Обобщающее выражение влияния НТП на процесс воспроизводства – это изменение соотношения между интенсивным и экстенсивным ростом, т.е. изменение объемов товаров и услуг. Для расчета эффекта от НТП допускается упрощение – учитывается вклад только интенсивных факторов.

Достижения НТП представляют собой новые образцы техники и технологий, материалов и конструкций, изобретения, проекты и т.д. Основная цель их использования на предприятиях – это повышение качества выпускаемой продукции, обеспечение роста производительности труда, общих показателей эффективности производства, а также увеличение прибыли.

Для координации всей деятельности, связанной с внедрением достижений НТП, на предприятии разрабатываются соответствующие перспективные и текущие планы.

План внедрения достижений НТП предприятия включает в себя как отдельные действия, так и группы взаимосвязанных мероприятий различного рода. Такие мероприятия можно разделить на группы:

Производство новой продукции и внедрение прогрессивных технологий,

Экономия материальных, сырьевых и других ресурсов, снижение себестоимости и прирост прибыли,

Внедрение новых форм управления, научной организации труда,

Осуществление НИОКР (основа поддержания конкурентоспособности продукции за счет опережающих научных исследований).

По каждому из мероприятий, включаемых в план, должно быть проведено технико–экономическое обоснование, расчеты необходимых инвестиций, материально – технических ресурсов, определение требований к научно – техническому и производственному персоналу.

Составление перечня необходимых мероприятий для включения их в план осуществляется в процессе выполнения следующих этапов:

анализ технического и экономического состояния предприятия, его цехов, отдельных производств, технологических линий, участков и выпускаемой продукции,

выбор возможных мероприятий,

определение общих объемов необходимого финансирования, др. ресурсов,

расчеты экономической эффективности мероприятий и выбор тех из них, которые будут включаться в план,

подготовка проектной документации.

18.Производительность труда: измерение, показатели и пути повышения.

Обобщающим показателем результативности труда является его производительность. Этот показатель представляет собой продуктивность производственной деятельности людей; измеряется количеством продукции, произведенной работником в сфере материального производства за единицу рабочего времени или количеством времени, которое затрачено на производство единицы продукции.

Различают производительность труда:

Индивидуальную (отдельного работника),

Локальную (на участке, в цехе, на предприятии, в отрасли),

Общественную (народнохозяйственную). В масштабе народного хозяйства уровень производительности труда в сфере материального производства определяется отношением величины вновь созданной стоимости – национального дохода – за определенный период времени к среднесписочной численности персонала, занятого в сфере материального производства.

Показателем производительности труда на производстве служит выработка и трудоемкость. Они связаны между собой обратно пропорциональной зависимостью и выражаются формулами:

Выработка = Q / Т;

Трудоемкость продукции = Т / Q;

Где Q – объем производства продукции,

Т – время, затраченное на производство этого объема продукции.

Производительность труда выражает степень эффективности процесса труда. Рост производительности труда проявляется в увеличении количества продукции, выработанной в единицу времени, или в экономии рабочего времени, затраченного на единицу продукции. Следовательно, экономия времени есть не что иное, как выражение роста производительности труда. Общая тенденция растущей производительности труда проявляется в том, что доля живого труда в продукте уменьшается, а доля общественного труда (в виде сырья, материалов, топлива, электроэнергии, амортизационных отчислений) возрастает, но так, что общая сумма труда, заключающаяся в единице продукта, сокращается. В этом и состоит сущность повышения производительности общественного труда.

Факторами роста производительности труда являются: технический прогресс, совершенствование организации производства, управления, труда и др. Действие факторов роста производительности труда зависит от естественных, общественных, экологических и материальных условий, в которых они проявляются и реализуются.

19.Себестоимость продукции: расчет и анализ.

Себестоимость продукции – выраженные в денежной форме затраты предприятия на производство и сбыт продукции. В практике планирования исчисляется себестоимость всей товарной продукции – по экономическим элементам затрат и себестоимость единицы изделия – по калькуляционным статьям затрат.

Затраты, образующие себестоимость продукции (работ и услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

Материальные затраты (за вычетом отходов);

Затраты на оплату труда;

Отчисления на социальные нужды;

Амортизация основных фондов и нематериальных активов;

Прочие затраты.

При определении себестоимости отдельных видов продукции используется группировка затрат на единицу продукции по статьям калькуляции, необходимая для установления цены на различные виды изделий и определения технико-экономических показателей деятельности предприятия.

В зависимости от назначения различают плановые, нормативные и отчетные калькуляции. Плановые калькуляции определяют среднюю себестоимость на очередной планируемый период, базируются на прогрессивных нормах расхода рабочего времени, материалов, энергии и прочих затрат, используются для установления оптовых цен предприятия. Нормативные калькуляции составляются на основе действующих технологических норм использования средств производства и рабочего времени. Отчетные калькуляции составляются по данным бухгалтерского учета производственных затрат и служат средством контроля за выполнением плана по себестоимости, для изучения ее динамики и выявления резервов снижения затрат.

При планировании себестоимости продукции на предприятиях используются различные показатели: затраты на рубль товарной продукции, себестоимость отдельных изделий, снижение себестоимости сравнимой товарной продукции и ее отдельных видов. При анализе себестоимости продукции плановые показатели сопоставляются с фактическими, отчетными, устанавливаются отклонения, их причины и выявляются резервы снижения себестоимости.

Одно из главных условий повышения эффективности работы предприятия – снижение себестоимости продукции. К факторам, обеспечивающим снижение затрат на производство и реализацию продукции, относятся:

Применение новейших технологий,

Экономия сырья, топлива, энергии,

Повышение производительности труда,

Снижение потерь от брака и простоев,

Улучшение использования основных фондов,

Сокращение расходов по сбыту продукции,

Упорядочение затрат на аппарат управления,

Изменение структуры производственной программы в результате ассортиментных сдвигов,

Сокращение условно-постоянных расходов в результате роста объема производства и реализации продукции.

При планировании себестоимости единицы продукции устанавливается база для расчета оптовых цен, определяется уровень самоокупаемости, разрабатываются меры по снижению себестоимости единицы продукции за счет внедрения новых технологий, рационализации товародвижения и ресурсосбережения.

Для снижения себестоимости продукции важное значение имеет сокращение доли условно постоянных расходов на единицу продукции. Для этого составляются сметы расходов:

На содержание и эксплуатацию оборудования;

Цеховые,

Общезаводские

Внепроизводственные (коммерческие).

Все статьи этих расходов анализируются, выявляются пути их экономии. Рост объема производства изделий обеспечивает снижение этих расходов на единицу продукции. В конечном итоге предприятие заинтересовано в снижении себестоимости продукции уже на стадии составления плана.

20.Классификация малых предприятий. Распределение дохода.

Малое предпринимательство не более 100 человек:

В настоящее время к малым предприятиям относятся те, которые соответствуют следующим критериям:

Отраслевая принадлежность.

Численность занятых: в промышленности, в строительстве, в транспорте (до 100 человек), в сельском хозяйстве, научно-технической сфере (до 60 человек), в оптовой торговле (до 50 человек), в розничной торговле и бытовом обслуживании (до 30 человек) и прочих отраслях (до 50 человек).

Классификация малых предприятий:

По видам деятельности:

Предприятия, занятые в:

Производстве товаров и услуг

Коммерческой деятельности

Финансовой деятельности.

По формам деятельности:

Традиционное предпринимательство.

Инновационное предпринимательство (производство новых товаров и услуг).

По формам собственности:

Государственная

Частная

Смешанная

По организационно-правовым формам:

Индивидуальные

Объединения

По способу привлечения капитала.

С точки зрения мотивации перспектив деятельности и соответствие внешней среды:

Ориентированные на рынок

Ориентированные на взаимодействие с крупными предприятиями

Теневые предприятия.

Можно выделить следующие формы взаимодействия:

Производственная кооперация

Франчайзинг – это форма сотрудничества, предусматривающая передачу мелкой компании определенных прав на выпуск и сбыт продукции (пользование торговой маркой со стороны крупной компании).

Лизинг – особый вид арендных отношений при котором в качестве объекта (аренды) выступает оборудование предусматривающего возможность его выкупа.

Проектное финансирование – когда одна из сторон берет на себя обязательство финансировать реализацию предпринятого проекта другой стороной, другая сторона обязуется реализовать этот проект.

Распределение дохода.

21.Предпринимательство как вид деятельности, организационно-правовые формы предпринимательской деятельности, организационно-правовые структуры.

Предпринимательство – это система хозяйствования при которой главным субъектом считается предприниматель объединяющий экономические ресурсы для достижения поставленной цели в процессе производства на основе инновации и хозяйственного риска. Содержание хозяйственной деятельности происходит в несколько этапов:

Разработка новой идеи и ее оценка.

Составление бизнес – плана.

Поиск необходимых ресурсов.

Управление вновь созданным предприятием.

Организационно правовые формы предприятия:

1.Коммерческие:

Индивидуальные предприятия (ПБЮОЛ).

Государственные муниципальные.

Объединения предприятий (полное товарищество, товарищество на вере, общество с ограниченной ответственностью, общество с дополнительной ответственностью, производственный кооператив)

2.Некомерческие:

Акционерное общество (ОАО, ЗАО).

Учреждения (автономные не коммерческие организации).

Фонды.

Общественно религиозные объединения (ассоциации, союзы, не коммерческие партнерства (биржи), торгово–промышленные палаты, коллегия адвокатов, коллегия собственности жилья, потребительский кооператив).

Организационно-правовые структуры.

Предприятия как юридические лица в соответствии с гражданским кодексом РФ имеют следующие организационно – правовые формы.

Индивидуальное или семейное частное предприятие создается гражданином или семьей граждан.

Полное товарищество представляет собой объединение граждан, участники которого в соответствии с заключением между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Товарищество на вере представляет собой такое товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом участники – вкладчики, которые несут риск убытков.

Общество с ограниченной ответственностью признается учрежденное одним или несколькими людьми общество, уставный капитал которого разделен на доли определенных учредительными документами размеров.

Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций.

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней имущество.

22.Анализ производственной хозяйственной деятельности: организация в промышленности и ее результативность.

Анализ расходов на обслуживание производства и управление начинается с изучения динамики их абсолютных сумм и доли в нормативно чистой продукции. Изучение динамики абсолютных сумм расходов проводится с точки зрения выяснения влияния на их изменение мероприятий по усилению режима экономии, совершенствованию обслуживания производства и управления им. Изучение динамики расходов имеет также значение для проверки обоснованности запланированного роста или снижения отдельных статей и расходов. Запланированное изменение их сумм должно вытекать из предусмотренного изменения численности обслуживающего и управленческого персонала, роста организационно-технического уровня предприятия и других условий хозяйствования, влияющих на размер соответствующих статей расходов.

Снижение уровня расходов при росте их абсолютной суммы свидетельствует об отставании роста расходов от темпов роста объемов производства, что приводит к снижению себестоимости. Рост объема производства за сравниваемые два года обусловил относительное сокращение уровня расходов на обслуживание производства и управление, несмотря на некоторое увеличение абсолютной суммы цеховых и особенно общезаводский расходов. Однако необходимо выяснить причины недовыполнения плана по цеховым расходам, так как экономия могла быть достигнута за счет невыполнения мероприятий по охране труда, опытов и исследований, сокращения текущего ремонта зданий и сооружений и т. п.

Проведенное сопоставление позволяет установить только общую тенденцию изменения расходов. Входящие в них отдельные статьи затрат зависят от многих факторов. Выявить резервы их экономии можно лишь на основе детального изучения динамики и отклонений от плана по каждой статье в отдельности. При этом следует иметь в виду, что по своему характеру расходы на содержание и эксплуатацию оборудования, в отличии от цеховых и общезаводских расходов, являются переменными. Поэтому при их анализе необходимо учитывать, что эти расходы изменяются примерно пропорционально с изменением объема производства. Следовательно, фактические затраты в данном случае необходимо сравнивать не только с планом на утвержденный объем производства, но и с пересчитанной сметой.

23.План производства продукции, работ и услуг предприятия, его содержание и показатели, анализ выполнения.

Ведущим разделом годового плана предприятия является производственная программа или план производства и реализации продукции.

Производственная программа состоит из двух разделов: план производства продукции в натуральном (условно-натуральном) выражении; план производства в стоимостном выражении.

План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимент и качества изделий в физических единицах. Для измерения производства в натуральном выражении используются такие показатели, как штуки изделий, тонны, квадратные, погонные и кубические метры.

План производства продукции в стоимостном выражении содержит следующие показатели: реализованная продукция (валовый доход); товарная продукция; валовая продукция.

Реализованная продукция – это продукция, оплаченная покупателем или сбытовой организацией. Ее объем исчисляется как стоимость предназначенных к поставке по плану и подлежащих оплате заказчиком готовых изделий и полуфабрикатов собственного производства, запасных частей всех видов и назначений, товаров народного потребления, выполняемых работ и оказываемых услуг, реализуемых в соответствии с хозяйственными договорами с потребителями продукции или через собственную сбытовую сеть.

Товарная продукция включает стоимость:

Запланированных к выпуску готовых изделий (принятых отделом технического контроля, укомплектованных и сданных на склад готовой продукции предприятия);

Полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону по кооперированным поставкам;

Капитального ремонта, выполненного собственными силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и т.д.

Инструментов и приспособлений для собственного производства.

Выражается она в оптовых ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом; вторые – для определения темпов, динамики и изменения структуры производства.

Валовая продукция включает стоимость всей производственной продукции и выполненных работ, в том числе незавершенное производство. Она оценивается обычно в сопоставимых ценах.

Показатели товарной и валовой продукции имеют один общий недостаток: они дают искаженное представление о собственном вкладе предприятия в конечный результат деятельности. Это объясняется тем, что в их состав включается стоимость материальных затрат, достигающая на некоторых предприятиях 80 – 90 % от величины издержек. Более объективную картину о масштабах производства дает показатель чистой продукции.

Чистая продукция характеризует вновь созданную на предприятии стоимость. В нее входят издержки предприятия на приобретение сырья, материалов, топлива, энергии и, т.п., а также амортизационные отчисления, включаемые в себестоимость продукции.

В состав чистой продукции включаются расходы на оплату труда с начислениями на заработную плату и прибыль предприятия.

24.Текущее планирование. Задачи разработки текущего плана, его структура, содержание и основные показатели.

Текущее планирование – охватывает период до одного года и включает полугодичное, квартальное, месячное, недельное (декадное), суточное планирование.

По содержанию плановых решений выделяют:

Стратегическое,

Тактическое,

Оперативно-календарное планирование.

Стратегическое планирование заключается в разработке и принятии перспективных решений (в форме прогнозов, проектов программ и планов), реализация которых обеспечивает эффективность функционирования предприятия в долгосрочной перспективе, его быструю адаптацию к изменяющимся условиям внешней среды. В процессе стратегического планирования принимаются решения о том, как расширить деятельность в области бизнеса, какие усилия следует предпринимать для удовлетворения рыночного спроса, на каких рынках лучше действовать, какую продукцию выпускать и т.д.

Тактическое планирование предполагает составление среднесрочных планов, в которых конкретизируется стратегия развития предприятия, методы и формы ее реализации. Результатом тактического планирования является план экономического и социального развития предприятия, предоставляющий комплексную программу производственной, хозяйственной и социальной деятельности предприятия на соответствующий период.

Оперативно – календарное планирование предполагает разработку краткосрочных планов, в которых содержится детальная разработка инструментов воздействия на производственный процесс. На этапе оперативного планирования устанавливаются текущие производственные задания отдельным цехам, участкам и рабочим местам, осуществляются разнообразные организационно – управленческие воздействия с целью корректировки процесса производства и др.

25.Финансовый план и его показатель.

Финансовый план в стоимостном выражении обобщает возможные результаты принятых решений по предыдущим разделам плана. Он включает: прогноз объемов реализации, баланс денежных расходов и поступлений, таблицу доходов и затрат, сводный баланс активов и пассивов предприятия, график достижения безубыточности.

Прогноз объемов реализации дает представление о доли рынка, которая будет охвачена выпускаемой продукцией. Прогноз, как правило, составляется на 3 года, причем для первого года данные приводятся помесячно, для второго – поквартально, а на третий год – в целом.

Баланс денежных расходов и поступлений – документ определяющий суммы денег, вкладываемых в проект с разбивкой по времени от момента начала организации фирмы. Главная задача баланса денежных расходов – проверить синхронность поступления денежных средств от реализации продукции и их расходования, т.е. определить достаточность этих средств на каждый момент времени. В случае их нехватки необходимо предусмотреть источники дополнительных инвестиций. Как и для прогноза реализации продукции, баланс денежных доходов и поступлений составляется помесячно для первого года, поквартально для второго и в целом за год для третьего.

Таблица доходов и затрат показывает: доходы от продажи товаров, издержки производства товаров, суммарную прибыль от продаж, общепроизводственные расходы, чистую прибыль.

Свободный баланс активов и пассивов фирмы составляется на начало и конец первого года осуществления проекта. Он служит основой для оценки специалистами коммерческих банков добротности источников финансирования и целесообразности вложения капитала.

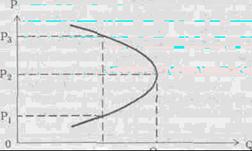

Раздел рекомендуется заканчивать графиком безубыточности, который называют также графиком рентабельности.

Похожие работы

... конкретно-определенного мышления (рыночного), позволяющего обеспечить соответствующий подход на всех стадиях создания и сбыта таких видов продукции, которые отвечают рыночному спросу. 1.2. Маркетинг как специфическая функция управления Маркетинг как управленческая деятельность включает в себя: • изучение спроса (текущего и перспективного) на конкретный товар на определенном рынке или его ...

... . Прочие программы—это программы, принимающие данные от сервера и выполняющие какие-либо действия: получение текущей даты, реализацию графических ссылок, доступ к локальным базам данных или просто расчеты. 2.2 Интернет как предмет и средство маркетинга 2.2.1 Интернет и бизнес Сейчас компьютерная сеть такое же обычное дело как копировальный аппарат, факс, телефон и сам компьютер. Заниматься ...

... . В целом маркетинговая информационная система дает множество преимуществ: * организованный сбор информации; * избежание кризисов; * координация плана маркетинга; * скорость; * результаты, выражаемые в количественном виде; * анализ издержек и прибыли. Однако создание маркетинговой информационной системы может быть ...

... службой или, по ее заказу, на коммерческой основе специализированной маркетинговой (консалтинговой) фирмой, научным/учебным учреждением, государственной организацией и т.п. Маркетинговое исследование - любая исследовательская деятельность, направленная на удовлетворение потребностей маркетинга. Каждой фирме, выступающей на рынке в качестве продавца или покупателя, необходимо иметь, как ...

0 комментариев