Навигация

Размер и источники начального капитала технологических фирм

56621

знак

2

таблицы

3

изображения

6 Размер и источники начального капитала технологических фирм

Вследствие гиперинфляции рубля и в том числе долларовой инфляции, имевшей место в 1991-1996 годах, провести сопоставительные оценки размера начального капитала российских технологических фирм, стартовавших в различные годы, практически невозможно. Величина их уставного капитала редко превышает 10 тысяч долларов, а то и рублей, а полученные стартовые инвестиции и их источники еще ждут своего обобщения.

Хотя по многим объектам уровень цен в России приближается или даже превосходит западные, уровень доходов в странах Запада не позволяет делать каких-либо прямых абсолютных сопоставлений с российскими данными. Тем любопытнее цифры в приводимых ниже таблицах и графиках.

Как следует из рис.1, построенного по результатам выполненного MIT (Roberts) обследования 113 фирм, 23% этих компаний начинала с “инвестиций”, не превышающих одной тысячи долларов, почти половина - с менее 10 тысяч, только 22% (25 компаний) имели начальный капитал в 50 и более тысяч долларов, причем 20 из этих 25 сразу стартовали с отрывом сотрудников от предыдущего места работы, на условиях полной их занятости.

Эти цифры повторяются и в других исследованиях, проведенных на электронных, биотехнологических и малых компьютерных предприятиях, также обнаруживших медиану в 15-50 тысяч долларов.

Таблица 2

Источники начального капитала технологических фирм

(по результатам обследования 154 фирм)

| Источники финансирования | Число компаний | %% |

| Персональные сбережения | 114 | 74 |

| Родственники и друзья | 8 | 5 |

| Частные индивидуальные инвесторы | 11 | 7 |

| Фонды венчурного капитала | 8 | 5 |

| Нефинансовые корпорации | 9 | 6 |

| Коммерческие банки | 0 | 0 |

| Продажа акций на бирже | 4 | 3 |

| Итого | 154 | 100 |

Как видно из таблицы 2, по результатам обследования 154 компаний, основной финансовый источник старта - собственные сбережения (74%); бизнес-ангелы составляют 7%; друзья и родственники и венчурный капитал вносят одинаковый вклад по 5%; 6% фирм получили начальную поддержку от промышленных корпораций. Получить кредиты начинающим фирмам в США не удается так же, как и в России.

Результаты американских исследований, как и российский опыт, в том числе Международного инкубатора технологий, показывают, что отсутствие внешних заимствований для большинства стартующих предприятий часто объясняется не столько отсутствием доступа к источникам финансирования, сколько выбранной стратегией предпринимателя, не желающего делиться деньгами на нулевой стадии, когда они столь дороги. Кто-то из сотрудников не бросает старую работу, чтобы содержать разработчиков в новой компании, кто-то собирает с будущих заказчиков предоплату за разработку программы, кто-то для начала быстро запускает не слишком конкурентный, но ходовой товар, получая нужные оборотные средства.

Один из наиболее успешных проектов Инкубатора в области электронных датчиков отчасти финансировался младшим основателем фирмы, который периодически то ездил челноком в Турцию, то работал в риэлтерской конторе, зарабатывая на семью и на необходимые для развития разработки импортные компоненты. По другому проекту оборотные средства на производство CD добывались путем периодического заклада квартиры бабушки. Одна из фирм организовала производство и продажу расписных косынок, чтобы финансово поддерживать аспирантов, участвовавших в революционной разработке лечебных текстильных материалов. Многие авторы биотехнологических разработок, как в России, так и за рубежом, наряду с коммерциализацией своих технологий ведут исследования на средства научных грантов.

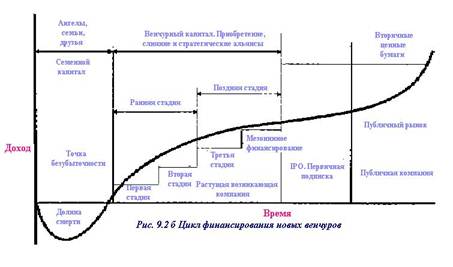

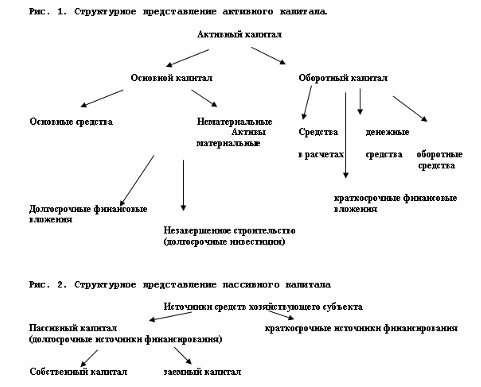

Возможные источники финансирования по мере развития компании схематически представлены на общей схеме рис. 2.

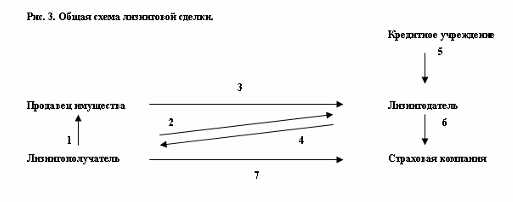

по данным американских исследователей, и на рис. 3

для описания существующей ситуации в России. Трудности получения начального финансирования, на стадии, когда предприятие должно тратить, ничего не зарабатывая, нашли отражение в специфическом определении этой фазы, которую называют “долиной смерти” - по аналогии с потенциальной ямой в физике.

Растущая конкуренция в борьбе за начальное финансирование и рост инвестиционных запросов вследствие непрерывного увеличения затратности наукоемких разработок заставляет многие компании, как за рубежом, так и в России, обращаться одновременно к нескольким источникам.

7 Государственные меры по стимулированию инвестиций в технологически-ориентированные компании

Как показывает опыт западных стран, эффективные меры по стимулированию инвестиций в инновационный бизнес включают, прежде всего, создание благоприятной инвестиционной среды в результате снижения инфляции и уменьшения ставок рефинансирования, принятия законодательства, защищающего права инвесторов, и другие меры, уменьшающие риски инвестирования и способствующие “длинным инвестициям”.

Для стимулирования прямых инвестиций в производственный сектор (реальную экономику) в разных странах используют адресные налоговые льготы, например, временное исключение прямых инвестиций или финансирования рисковых фондов из налогооблагаемой базы, уменьшение налога на прибыль, если она получена от прямых инвестиций, и т.д.

В США и странах Европы ключевыми явились такие законодательные меры, как разрешение, в частности, использовать в составе венчурных фондов “длинные” сбережения населения, направляя на такие рисковые инвестиции до 5 % пенсионных и страховых фондов.

Другие меры могут включать:

долевое государственное и региональное участие в семенных и других венчурных фондах,

государственные займы таким фондам на операционные расходы,

покрытие (страхование) части инвестиционных потерь,

финансирование прединвестиционных стадий экспертизы проектов и аудита компаний,

содействие увеличению ликвидности компаний путем развития и защиты активного рынка вторичных бумаг,

стимулирование активности “бизнес-ангелов”, в том числе путем неформальных сетей инвесторов, облегчающий доступ к перспективным проектам.

Не менее важным фактором стимулирования инвестиционной активности фондов и банков должно явиться развитие и повышение культуры инновационного предпринимательства как такового, создание необходимой эффективной инфраструктуры, включая действенные программы поддержки инкубационной стадии технологических компаний, широкий информационный обмен, улучшение уровня финансовой отчетности, правовое обеспечение инновационного предпринимательства, необходимое обучение предпринимателей основам коммерциализации технологий.

Список литературы

Инновационный бизнес: мировая практика - венчурный капитал. Материалы межрегиональной школы-семинара, проводимой Международным инкубатором технологий в июне 1996 года (Санкт-Петербург), Зело, 1997, с.

Инновации и венчурный капитал. Сборник статей, включая материалы, представленные OECD. Центр коммерциализации технологий АНХ, 1998, с

Венчурное финансирование инновационных проектов. Сборник статей. Центр коммерциализации технологий АНХ, в печати

Roberts, Edward B., Entrepreneurs In High Technology: Lessons from MIT and Beyond, Oxford University Press< New York, NY 1991, 124-159

“Sources of Equity Capital” in Zimmerer, Thomas W. and Norman M. Scarbrough. Entrepreneurship and New Venture Formation. Prentice Hall, 1998, 376-418

Для подготовки данной работы были использованы материалы с сайта http://www.intb.ru

[1] Эта фантазия один раз уже не была утопией в России, когда многочисленные толпы людей стояли в очередях, чтобы купить акции “Телемаркета”. Когда вернется доверие к защите интересов индивидуальных инвесторов со стороны государства, вероятность участия широких слоев населения к подобному размещению средств будет зависеть не только от общей политико-экономической ситуации и появления отсутствующих во времена Телемаркета законов, но и от продемонстрированных к этому времени успехов конкретных технологических фирм.

[2] В отдельных странах, в частности, в Великобритании, существуют, тем не менее, базы данных инвестиционных запросов с указанием возможных объемов финансирования и вкусовых предпочтений инвесторов

[3] Некоторые компании использовали один кредит одновременно на несколько целей

Похожие работы

... Один (при синдицированном кредите - несколько) Много Много Много Если по результатам сравнительного анализа выбор финансовых менеджеров пал на кредит, необходимо сопоставить преимущества и недостатки финансирования предприятия за счет кредитования. На данный момент эта форма является основным инструментов финансирования. Преимущества кредита Кредит - это самый распространенный и самый ...

... от финансовой структуры предприятия. Вместе с тем можно утверждать, что оптимизация структуры капитала является ядром более общей задачи — оптимизации структуры источников. Заключение В ходе моей работы можно выделить следующие способы финансирований деятельности предприятия: самофинансирование, банковское кредитование, прямое финансирование через механизмы рынка капитала, бюджетное финанс

... об иммобилизации собственного капитала в дебиторскую задолженность. Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это очень важно при определении перспективного варианта организации финансов и выработке финансовой стратегии. Эффективность использования ...

... на 1 среднегодового работника энергетических мощностей оказалось больше на 3,7% или на 2284 л.сил. по сравнению с данными прошлого года. Глава 3. Управление финансированием на предприятии Гагаринское Райпо 3.1 Общая характеристика финансирования Гагаринского Райпо Формирование рациональной структуры источников средств необходимо предприятию для финансирования необходимых объемов затрат и ...

0 комментариев