Муравьёв Степан, компания ICF

В современной отечественной практике хозяйствования широко распространены понятия финансовой структуры, центров финансовой ответственности (ЦФО). Необходимость реализации и регламентации финансовой структуры в рамках управленческого учета и бюджетирования достаточно глубоко осознана отечественным менеджментом. В рамках данной статьи уделим основное внимание анализу слабых и сильных сторон использования ЦФО, поскольку именно в сравнении можно отчетливо сформировать наиболее четкое и полное представление о финансовой структуре.

В целом, экономический смысл управления по ЦФО можно раскрыть через следующие функции:

Планирование. Каждый ЦФО планирует свою деятельность в стоимостных показателях по статьям, консолидация которых позволяет сформировать соответствующие бюджеты для предприятия в целом. Утвержденный руководителем консолидированный бюджет является директивным планом развития на очередной оперативный период, обязательным для исполнения всеми включенными в него ЦФО.

Контроль. Фактическое исполнение своего бюджета ЦФО сравнивают с планом в целях контроля над установленными показателями и предупреждения неблагоприятного развития ситуации как для руководства ЦФО, так и для топ-менеджмента предприятия.

Отчетность. По окончании периода ЦФО готовят отчеты о фактическом исполнении бюджета в формате план-фактных отклонений. Все отклонения анализируются, выявляются причины их возникновения, готовятся мероприятия по их устранению.

Мотивация. Выполнение бюджета отдельными ЦФО направлено на достижение поставленных целей, для чего устанавливается зависимость материального вознаграждения от соблюдения (несоблюдения) бюджета, которое должно мотивировать руководство и персонал ЦФО добиваться точного исполнения (или улучшения) бюджетных показателей.

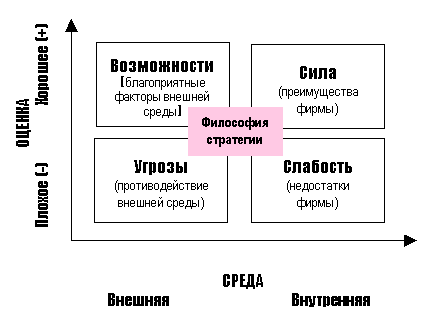

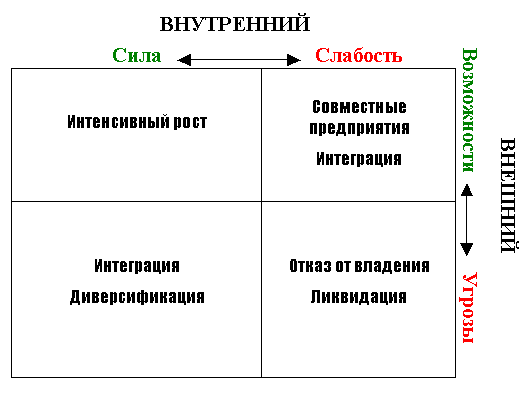

SWOT-анализ (анализ сильных и слабых сторон объекта, возможностей и угроз) чаще всего рассматривается применительно к бизнес-процессам и бизнес-планированию. Тем не менее, весьма полезно его использование при рассмотрении некоторых аспектов управленческого учета. В рамках SWOT-анализа управления предприятием по ЦФО отметим следующие моменты.

Cильные стороны управления по центрам ответственности:

Увеличение времени для стратегического планирования и возможность использования двух форматов формирования БДР (бюджета доходов и расходов):

по функциональному принципу (по бизнес-процессам или направлениям деятельности), когда ответственность за статьи расходов в консолидированном БДР возлагается на функциональных директоров. Подразделения, объединенные в ЦФО, ответственные за группу функций, берут на себя от-ветственность за расходы, связанные с выполнением данных функций в рамках своих полномочий;

по ресурсному принципу, когда составляется ресурсный бюджет, где отражается общая сумма расходов на потребляемые ресурсы. Финансовая информация группируется и собирается не в разрезе реализуемых функций по ЦФО, а по видам ресурсов. Необходимо отметить, что выбор того или другого формата формирования БДР зависит от характера структуры управления предприятием (линейной, функциональной, линейно-функциональной или матричной).

Обеспечение процесса эффективного делегирования полномочий руководителям ЦФО по принятию оперативных управленческих решений;

Эффективное применение концепции управления по отклонениям, поскольку в данном случае заранее известно, какое из подразделений приносит доходы или несет те или иные затраты; топ-менеджмент может контролировать деятельность ЦФО и объективно оценивать качество работы их руководителей;

Обеспечение обоснованного выбора базы распределения общехозяйственных расходов по ЦФО/ЦП (центрам прибыли), что просто необходимо в рамках учета затрат по системе директ-костинг;

Мотивированный подход к выделению ЦФО (выделение новых ЦФО, разделение и объединение существующих) либо по функциональному, либо по линейному принципу.

Слабые стороны:

Руководители ЦФО склонны рассматривать только свое бизнес-направление, а не организацию в целом, что может идти в разрез с принципом коллегиальности бюджетного процесса;

Рост затрат на получение дополнительной информации от руководителей ЦФО, увеличение потоков документооборота;

Размывание ответственности по отдельным статьям основного бюджета по нескольким руководителям, особенно это относится к ресурсному планированию;

Увеличение времени на подготовку, согласование и утверждение бюджета, что вызвано большим количеством участников бюджетного процесса;

Зачастую очень слабая подготовка руководителей ЦФО в области финансового планирования.

Возможности:

Возможность оценки результатов работы конкретного подразделения (степени достижения поставленных целей), сравнения эффективности деятельности различных подразделений в финансовых показателях;

Возможность привлечения внимания топ-менеджмента предприятия к тем областям деятельности, где оно наиболее необходимо;

Возможность децентрализации бизнеса;

Возможность улучшения системы мотивации сотрудников ЦФО через выполнение ими запланированных показателей;

Возможность использования внутреннего (трансфертного) ценообразования, что особенно актуально для крупных холдинговых предприятий с разнообразным ассортиментом продукции, перечнем работ, услуг.

Угрозы:

Затраты на построение и внедрение данной системы в настоящее время не поддаются количественной оценке и могут оказаться больше, чем получаемый от ее использования эффект (по крайней мере в краткосрочной перспективе), что зачастую обуславливается отсутствием нормативной документации, регламентирующей финансовую структуру, а ее подготовка отнимает большое количество времени, необходимое для внедрения новой системы;

Непринятие данной системы функционалами в силу разных причин;

Угроза появления дублирующих служб и функций у различных подразделений;

Рост рисков, связанных с ошибками планирования, которые на начальном этапе неизбежны.

Таковы основные моменты SWOT-анализа управления по ЦФО, наиболее часто встречающиеся в практике постановки управленческого учета и бюджетирования. Проведение примерного анализа в рамках отдельно взятого предприятия позволит его специалистам и руководству ответить на вопрос: действительно ли так необходима финансовая структура, основанная на ЦФО, и какую выгоду это может принести в дальнейшем?

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.finansy.ru/

Похожие работы

... из пшеницы будет всегда востребованным продуктом и несмотря ни на что люди будут его покупать, поэтому выращивание зерновых само по себе очень выгодно. 2.3 Анализ конкурентной среды предприятия Для того чтобы провести анализ конкурентной среды необходимо для начала знать сильные и слабые стороны своего предприятия. Для этого ясной оценки сил нашего предприятия и ситуации на рынке, ...

... С чем бороться Направления, в которых у компании есть преимущества, но имеются угрозы Что исключить Направления, в которых компания имеет слабости, и присутствуют серьезные угрозы Также проведем анализ сильных и слабых сторон организации (Банка) по методу экспертного опроса (приложение В). Выявив слабые и сильные стороны, возможности и угрозы, делаем следующие выводы: Банк « ...

... каждом квадранте 4. Дополнение сильных и слабых сторон при необходимости 5. Корректировка полученных фраз до уровня приемлемого для реализации Таблица №6. Развёрнутая форма SWOT-анализа Список сильных сторон: 1. Хорошее впечатление сложившееся об организации у потребителя; 2. Умение избежать сильного давления со стороны конкурентов; 3. Удобное месторасположение ...

... -заменителей (конференц-залы в гостиницах, домах отдыха). Сокращение жизненного цикла презентационного оборудования. Инновационная активность конкурентов. 4. Составление общей SWOT – МАТРИЦЫ Следующим этапом в процессе проведения SWOT-анализа является составление поэлементной матрицы. Нашей главной задачей является построение четырех групп различных стратегий на основе комбинации ...

0 комментариев