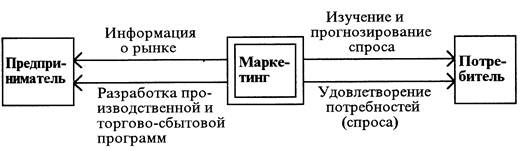

Организация маркетинга на предприятии

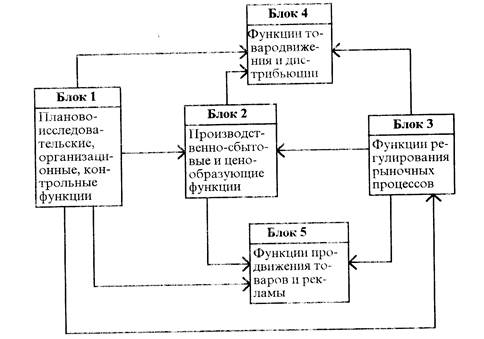

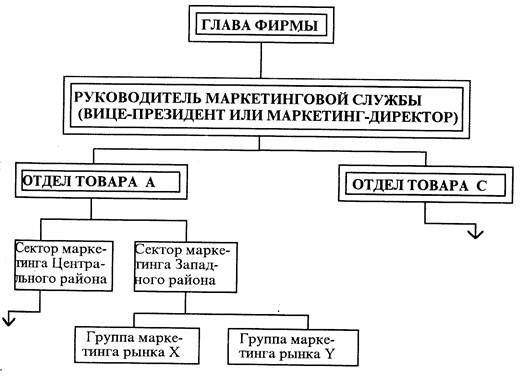

Служба маркетинга на предприятии: задачи, функции, взаимодействие с другими службами

Разработка Анкеты

Финансово-экономический анализ хозяйственной деятельности в условиях маркетинга

ЗАО «Очаково»

Анализ динамики изменения объемов производства продукции

Оценка сбытовой политики организации

Исследование системы продвижения продукта и коммуникационной политики

Оценка конкурентов

Навигация

Анализ динамики изменения объемов производства продукции

Маркетинг

95000

знаков

17

таблиц

8

изображений

2.3 Анализ динамики изменения объемов производства продукции

Выявление темпов изменения стоимостных показателей производства и их сравнение с запланированными покажет степень осуществления стратегических задач предприятия. При наличии расхождений в темпах изменения стоимостных показателей в результате анализа могут быть внесены коррективы в темпы роста этих показателей на следующий плановый период.

Для оценки динамики изменения стоимостных объемов производства необходимо исключить влияние изменения цен в сравниваемых периодах, т.е., оценить объемы выпуска в сопоставимых ценах. Для этого продукцию, произведенную в последующие периоды, переоценивают с учетом изменения уровней цен в цены базисного периода. Получаемый индекс цен используют для пересчета объема продукции последующих периодов в цены базисного периода, (см. приложение 4).

Абсолютный прирост (∆) характеризует размер увеличения (или уменьшения) уровня ряда за определенный промежуток времени. Он равен разности двух сравниваемых уровней.

![]()

![]() ,

,

где ![]() – уровень цен текущего года;

– уровень цен текущего года;

![]() – уровень, принятый за постоянную базу;

– уровень, принятый за постоянную базу;

![]() - уровень цен предыдущего года;

- уровень цен предыдущего года;

Рассчитываются показатели динамики выпуска продуктов и прибыли от реализации продуктов: абсолютный прирост и темп роста. В данном случае каждый уровень ряда сравнивается с предыдущим – цепной показатель.

Темп роста – отношение двух уровней ряда, т.е. отношение сравниваемого уровня с базисным или предыдущим.

![]() ; Тр

; Тр![]() ;

;

Если темп роста больше (меньше) 100%, то это указывает на увеличение (уменьшение) изучаемого уровня соответственно. Темп роста имеет всегда положительный знак. Темп роста может быть выражен и в виде коэффициента (Кр).

Результаты расчетов представлены в виде таблицы 7.

Таблица 7

| Продукт | Произведено продуктов, тыс. шт. | Абсолютный прирост, тыс. шт. | Темп роста, % | |||||

| 2003г. по сравнению с 2002г. | 2004г. по сравнению с 2003г. | 2003г. по сравнению с 2002г. | 2004г. по сравнению с 2003г. | |||||

| 2002 | 2003 | 2004 | ||||||

| А | 1743 | 1099 | 1571 | -644 | 472 | 63 | 143 | |

| В | 739 | 838 | 750 | 99 | -88 | 113,4 | 89,5 | |

| С | 214 | 278 | 195 | 64 | -83 | 130 | 70 | |

| А, эксп. | 56 | 60 | 67 | 5 | 7 | 107 | 111,7 | |

| В, эксп. | - | 51 | 60 | - | 9 | - | 117,6 | |

| С, эксп. | - | - | 14 | - | - | - | - | |

(Также см. приложение 6).

Определим динамику выпуска и реализации продукции, рассчитав базисные и цепные темпы роста и прироста за три года, (см. приложение 4).

Базисные темпы роста рассчитываются отношением каждого последующего периода к первому (базисному) в динамическом ряду, Так, для расчета выпуска продукции третьего года в сопоставимых ценах необходимо выпуск продукции этого года в текущих ценах умножить на произведения индексов цен третьего и второго годов. Например, выпуск продукции в текущих ценах 2003 года 113646 тыс. руб. делим на индекс цен 1,05 и получаем 108234 тыс. руб. – выпуск продукции этого года в сопоставимых ценах. Соответственно выпуск продукции в сопоставимых ценах 2004 года определен в сумме 112411 тыс. руб. (121404/(1,05*1,025)) и т.д.

Цепные темпы роста продукции и выручки от продаж определяются отношением каждого последующего периода к предыдущему. Из приложения 5 видно, что базисные темпы роста выпуска продукции в 2003 году снизились по сравнению со 2002г., хотя тенденция увеличения выпуска продукции сохранялась. Причем, прирост выручки в 2004 г. снизился на 4,2%, по сравнению с предыдущим годом, а темп роста производства стабильно рос, так в 2004 г. он увеличился на 9,4%. Превышение прироста выручки над приростом выпуска свидетельствует об уменьшении остатков готовой продукции на складе и неоплаченной покупателями.

Этот вывод подтверждается и динамикой цепных темпов роста выпуска продукции и выручки от продаж. Если прирост выручки в 2003г. обгонял прирост выпуска продукции, то наоборот, темп роста продукции обогнал прирост выручки, (соответственно 6,4% и 4,2%).

Начиная с 2002 г. наблюдается тенденция снижения объемов выпуска продукции, так в 2002 году он составил – 5032 тыс. шт., включая экспортные товары, в 2003г.-3002 тыс. шт., в 2004 -2657. Критическое снижение объема выпуска продукции было в 2003 г. Вместе с тем как раз на 2003г. отмечен наибольший размер прибыли.

На основе динамического ряда изменения выпуска продукции и выручки от продаж можно определить среднегодовые темпы роста (прироста) выпуска продукции.

В данном случае среднегодовые темпы прироста выпуска продукции (Тв) и выручки от продаж (Тв.п.), рассчитанные по среднегеометрической взвешенной, составляют

Тв = ![]()

![]()

Тв.п. = ![]()

![]()

Таким образом, темпы прироста выпуска продукции составили 1,1, а выручки от продаж – 1,03.

Данные анализа и определения среднегодовых темпов прироста впуска продукции и выручки от продаж используются предприятием для корректировки темпов прироста на последующие периоды, чтобы обеспечить запланированный прирост.

Процесс ценообразования представляет собой ряд последовательных этапов:

Выбор целей ценообразования

Оценка рыночной ситуации

Реализация ценовой стратегии

Выбор методов ценообразования

Приспособление цен

Традиционно цели ценовой политики подразделяются на три группы: цели, основанные на сбыте (выживаемость), цели, основанные на прибыли, цели, основанные на существующем положении.

Обеспечение сбыта – главная цель организации, функционирующей в условиях жесткой конкуренции на рынках, где представлено много производителей с аналогичными товарами.

![]() Рис.6 Система целей ценообразования

Рис.6 Система целей ценообразования

Цена продукта в большинстве случаев является одним из основных методов борьбы организации за выбранный целевой сегмент рынка. Поэтому ценовая политика организации призвана выполнять следующие основные функции:

обеспечивать прибыльность предприятия;

выступать регулятором спроса на рынке предлагаемой услуги;

участвовать в формировании имиджа организации.

На товарном рынке исходная цена изделия определяется разными методами, например, как сумма издержек и прибыли. Устанавливается система скидок с базовой цены.

Уравнение цены можно записать в виде:

Цена = издержки (себестоимость продукции) + прибыль + надбавки (скидки к цене) + налоги

Таким образом рассчитываются оптовая цена предприятия, оптовая (отпускная) цена промышленности, розничная цена.

Довольно часто в качестве базы для определения цены используется формула: «Средние издержки плюс прибыль», которая заключается в начислении наценки на себестоимость товара. Величина добавляемой наценки может либо быть стандартной для каждого вида товара, либо широко дифференцируемой в зависимости от вида товара, стоимости единицы изделия, обьемов продаж.

Другой метод ценообразования имеет подобную первому схему, однако в отличие от него ориентирован не на восполнение затрат, а на получение целевой прибыли. Такой подход также имеет весьма широкое распространение и присутствует в качестве обязательного компонента в каждом бизнес-плане. В этом случае цена устанавливается организацией из расчета возможного объема продаж. Однако для возмещения издержек производства необходимо реализовать определенный объем продукции по данной цене или же по более высокой цене – меньший ее объем. Используя этот метод, рассчитывают, при каком уровне будут достигнуты объемы продаж, позволяющие покрыть валовые издержки и получить необходимую прибыль.

Как видно из таблицы 6 (а также приложения 5), уровень цен стабильно повышается по всем видам продукции, (за исключением цены на продукт С за 2003г.). Индекс цен по группам товаров составляет: за 2002г. – 1; за 2003г. – 1,05; за 2004 – 1,025. Таким образом. Изменение цен на выпускаемую продукцию незначительно.

Таблица 8

Стоимостные показатели производства и реализации единицы продукции, тыс.руб.

| Показатель | Группа изделий | ||

| А | Б | С | |

| 1. Переменные издержки | 18,2 | 31,5 | 120,4 |

| 2. Постоянные издержки | 4,2 | 8,7 | 10,4 |

| 3. себестоимость | 22,4 | 40,2 | 130,8 |

| 4. Цена | 25 | 45 | 150 |

| 5. Прибыль | +2,6 | +4,8 | +19,2 |

| 6. Величина покрытия (цена – переменные издержки) | +6,8 | +13,5 | +29,6 |

Ценовая политика организации очень гибкая, изменение цены полностью зависит от количества продукции на предприятии и от спроса на данную продукцию. Основная цель предприятия – постоянное совершенствование продукции, снижение себестоимости, поиски путей повышения качества, улучшение дизайна упаковки и т.д.

Важным фактором, определяющим успех пивобезалкогольной продукции на рынке, является ее цена. Преимущество в ценовой конкуренции, получили сегодня, более современные предприятия, способные обеспечить достаточно низкую себестоимость пива при его стабильно хорошем качестве и товарном виде. Однако отрицательным фактором ценовой политики является большая разница между отпускной ценой предприятия-производителя и оптовой и оптово-розничной ценой предприятий, занимающихся оборотом пива.

2.4 Анализ возможностей выпуска на рынок нового вида товара

В результате анализа сформированного товарного ассортимента руководство предприятия может найти ответы на следующие вопросы:

1. наилучшим ли образом используются ресурсы предприятия при нынешней товарной номенклатуре в данных условиях рыночной конъюнктуры и как все это сочетается с задачами предприятия?

2. если нет, то выпуск каких товаров надо прекратить или видоизменить? Скорее всего, это будут те товары, продажи которых не приносят доход;

3. если данная номенклатура не приносит желаемого результата, то существует ли возможность выпуска на рынок новых видов товаров, удовлетворяющих новые потребности покупателей и дающие возможность выигрыша в условиях конкуренции?

Новые товары с позиций маркетинга можно классифицировать как товары:

не имеющие аналога на рынке, являющиеся итогом новых изобретений и открытий;

имеющие аналог на рынке, но отличающиеся от него лучшими качественными параметрами. Такие новые товары называют товарами-имитентами.

Выпуск нового товара предприятие может осуществить двумя способами:

приобрести со стороны, т.е. купить патент, лицензию на право производства чужого нового товара;

разработать новый товар собственными усилиями.

В случае принятия второго решения разработка нового товара проходит ряд стадий, предположим, что жизненный цикл не превышает 5 лет. Прогноз продаж и все остальные показатели, связанные с производством нового товара, представлены в таблице 9.

Таблица 9

Стоимостные показатели, характеризующие выпуск нового изделия

| Показатель | Жизненный цикл товара | Итого | |||||

| Период разработки | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | ||

| 1. Объем продаж, тыс.шт. | 0 | 15 | 18 | 20 | 17 | 16 | 86 |

| 2. Цена за единицу, руб. | 0 | 26 | 25 | 24 | 24 | 24 | - |

| 3. Выручка от продаж, рыт.руб. | 0 | 390 | 450 | 480 | 408 | 384 | 2112 |

| 4. Затраты на производство исходя из 20 руб. за единицу, ты сруб. | 0 | 300 | 360 | 400 | 340 | 320 | 1720 |

| 5.Затраты на технические исследования, тыс. руб. | 30 | - | - | - | - | - | 30 |

| 6. Расходы на рекламу, тыс. руб. | - | 50 | 30 | 30 | 30 | 30 | 170 |

| 7. Расходы на осуществление маркетинговых исследований, тыс.руб. | 50 | - | - | - | - | - | 50 |

| 8. Прибыль от реализации, тыс.руб. | -75 | -5 | +50 | +30 | +18 | +14 | +142 |

При принятии решения об использовании марочного названия следует определить подход об определении марочного названия: будет ли товар иметь марки производителя, либо посредник присвоит ему частную марку (марка посредника), марочное название будет индивидуальным (в этом случае применяется многомарочный подход для одной и той же группы товаров) либо коллективным (для товарного семейства). Новая марка товара неизбежно сопровождается денежными затратами, что также следует учитывать.

В рыночных условиях на этапе испытания товар сначала поставляют для продажи в тот регион, который наиболее отвечает требованию репрезентативности. Результаты сбыта в этом регионе подвергаются тщательному анализу, и только после этого принимаются решения о выходе на общенациональный рынок, разрабатываются объемы продаж как в натуральном, так и в стоимостном выражении. Таким образом, при рыночных испытаниях проверяется, анализируется весь комплекс маркетинга, а не только сам товар.

Таблица 10

Расчет прибыли от реализации после изменения ассортимента продукции

| Показатель | Группа изделий | Всего | ||||

| А | Б | С | D | |||

| Объем продаж, шт. | 1743 | 739 | 214 | 100 | 2796 | |

| Выручка, тыс. руб. | 43575 | 33255 | 32100 | 2400 | 111330 | |

| Переменные издержки, тыс. руб. | 31723 | 23278 | 25766 | 1080 | 81847 | |

| Постоянные издержки, тыс. руб. | 7321 | 6429 | 2226 | 320 | 16296 | |

| Прибыль, тыс. руб. | 4532 | 3547 | 4109 | 1000 | 131188 | |

Как видно из таблицы 10 прибыль предприятия после изменения ассортимента продукции увеличивается до 131188 тыс. руб. против 130188 тыс. руб.

Похожие работы

... конкретно-определенного мышления (рыночного), позволяющего обеспечить соответствующий подход на всех стадиях создания и сбыта таких видов продукции, которые отвечают рыночному спросу. 1.2. Маркетинг как специфическая функция управления Маркетинг как управленческая деятельность включает в себя: • изучение спроса (текущего и перспективного) на конкретный товар на определенном рынке или его ...

... . Прочие программы—это программы, принимающие данные от сервера и выполняющие какие-либо действия: получение текущей даты, реализацию графических ссылок, доступ к локальным базам данных или просто расчеты. 2.2 Интернет как предмет и средство маркетинга 2.2.1 Интернет и бизнес Сейчас компьютерная сеть такое же обычное дело как копировальный аппарат, факс, телефон и сам компьютер. Заниматься ...

... . В целом маркетинговая информационная система дает множество преимуществ: * организованный сбор информации; * избежание кризисов; * координация плана маркетинга; * скорость; * результаты, выражаемые в количественном виде; * анализ издержек и прибыли. Однако создание маркетинговой информационной системы может быть ...

... службой или, по ее заказу, на коммерческой основе специализированной маркетинговой (консалтинговой) фирмой, научным/учебным учреждением, государственной организацией и т.п. Маркетинговое исследование - любая исследовательская деятельность, направленная на удовлетворение потребностей маркетинга. Каждой фирме, выступающей на рынке в качестве продавца или покупателя, необходимо иметь, как ...

0 комментариев