Навигация

Приверженность принципам надлежащего корпоративного управления

34445

знаков

0

таблиц

0

изображений

1. Приверженность принципам надлежащего корпоративного управления

К настоящему времени лишь немногие компании осуществили реальные изменения в сфере корпоративного управления (КУ), поэтому она нуждается в серьезном усовершенствовании. Только у 10% компаний состояние практики КУ можно оценить как <относительно хорошее>, в то же время доля компаний с неудовлетворительной практикой КУ составляет 27% выборки.

Многие компании не знают о существовании Кодекса корпоративного поведения (далее - Кодекс), который был разработан под эгидой Федеральной комиссии по рынку ценных бумаг (ФКЦБ) и является основным российским стандартом корпоративного управления. Хотя Кодекс ориентирован на компании с числом акционеров более 1000 (это превышает средний показатель количества акционеров по выборке), он применим к компаниям любого масштаба. Только половина респондентов знают о существовании Кодекса, из них около одной трети (т.е. 17% от всей выборки) внедрили его рекомендации или намеревались сделать это в 2003 г.

Многие компании планируют усовершенствовать свою практику КУ и хотели бы получить для этого помощь со стороны. Более 50% опрошенных фирм намерены обратиться к услугам консультантов по КУ, а 38% респондентов предполагают организовать программы обучения членов советов директоров.

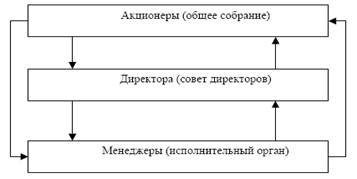

2. Деятельность совета директоров и исполнительных органов

Совет директоров

Советы директоров (СД) выходят за рамки компетенции, предусмотренной российским законодательством. Советы директоров некоторых компаний либо не осведомлены о пределах своих полномочий, либо сознательно игнорируют их. Так, каждый четвертый СД утверждает независимого аудитора компании, а в 18% фирм-респондентов советы директоров избирают членов СД и прекращают их полномочия.

Лишь немногие члены СД являются независимыми. Кроме того, вызывает озабоченность проблема защиты прав миноритарных акционеров. Только 28% опрошенных компаний имеют независимых членов в советах директоров. Лишь у 14% респондентов количество независимых директоров соответствует рекомендациям Кодекса.

В структуре советов директоров практически отсутствуют комитеты. Они организованы только в 3,3% компаний - участников исследования. Комитеты по аудиту имеют 2% фирм-респондентов. Ни в одной из фирм независимый директор не является председателем комитета по аудиту.

Почти все компании отвечают требованиям закона <Об акционерных обществах> в отношении минимального числа директоров. У 59% компаний в составе СД нет женщин. В среднем число членов СД составляет 6,8 человек, при этом лишь один из членов СД - женщина.

Заседания СД проводятся достаточно регулярно. В среднем заседания советов директоров организуются 7,9 раз в год - это чуть меньше, чем указано в Кодексе, который рекомендует проводить такие заседания каждые 6 недель (или около 8 раз в год).

Лишь немногие компании организуют обучение членов СД, очень редко обращаются они и к помощи независимых консультантов по вопросам корпоративного управления. Только 5,6% респондентов проводили обучение членов СД в течение предыдущего года. Еще меньше компаний (3,9%) пользовались услугами консультационных фирм по вопросам КУ.

Вознаграждение членов СД находится на низком уровне и, вполне вероятно, несопоставимо с возлагаемой на них ответственностью. 70% компаний вообще не оплачивают работу директоров и не компенсируют им расходы, связанные с их деятельностью. Средний размер вознаграждения члена СД составляет 550 долл. в год; в компаниях с числом акционеров 1000 и менее - 475 долл., а в компаниях, насчитывающих свыше 1000 акционеров, - 1200 долл. в год.

Корпоративный секретарь в компаниях, имеющих эту должность, как правило, совмещает свою основную работу с выполнением других функций. 47% респондентов указали, что у них введена должность корпоративного секретаря, главными обязанностями которого являются организация взаимодействия с акционерами и помощь в налаживании сотрудничества СД с другими органами управления компании. В 87% таких компаний функции корпоративного секретаря совмещаются с исполнением других обязанностей.

Исполнительные органы (правление и генеральный директор)

В большинстве компаний нет коллегиальных исполнительных органов. Кодекс рекомендует формирование коллегиального исполнительного органа - правления, отвечающего за повседневную работу компании, однако такой орган имеется только у одной четверти фирм-респондентов.

В некоторых компаниях коллегиальные исполнительные органы выходят за рамки компетенции, предусмотренной российским законодательством. Как и в случае с СД, коллегиальные исполнительные органы либо не вполне понимают, либо сознательно игнорируют пределы своих полномочий. Так, 30% коллегиальных исполнительных органов принимают решения о проведении внеочередных аудитов, а 14% утверждают независимых аудиторов. Далее, 9% избирают руководителей высшего звена и членов правления и прекращают их полномочия; 5% избирают председателя правления и генерального директора и прекращают их полномочия; 4% избирают председателя и членов СД и прекращают их полномочия. Наконец, 2% коллегиальных исполнительных органов одобряют дополнительную эмиссию акций компании.

Заседания правления проводятся реже, чем рекомендовано Кодексом. Заседания коллегиального исполнительного органа проводятся в среднем один раз в месяц. Только 3% компаний следуют рекомендациям Кодекса о проведении заседаний один раз в неделю. В то же время результаты исследования показывают: чем чаще проводятся заседания правления, тем выше рентабельность компаний.

Похожие работы

... вознаграждения менеджеров с результатами, деятельности компании, создаются благоприятные условия для планирования преемственности руководителей и устойчивого долгосрочного развития компании. Надлежащее корпоративное управление строится на принципах прозрачности, доступности, оперативности, регулярности, полноты и достоверности информации на всех уровнях. Если прозрачность акционерного общества ...

... систем, но и третьих сторон, которые обеспечивают работу систем. К примеру, в России в своих нормативных документах определяет операционный риск как «риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и/или требованиям действующего законодательства внутренних порядков и процедур проведения операций и других сделок, их нарушения ...

... специальные инструкции, в которых указываются обязанности и права персонала. Отдельными пунктами могут быть выделены требования к поведению служащих. Проблемы эффективности корпоративного управления в российских туристических фирмах В современных больших корпорациях эффективная организация - не просто предварительное условие успешного выполнения стратегии. Сама корпорация есть или должна ...

... риски, связанные с данными потоками, учитываются либо путем корректировки самих потоков, либо путем корректировки ставки дисконтирования. Таким образом, механизм влияния корпоративного управления на стоимость компании вписывается в логику классической финансовой теории и заключается в том, что плохое качество корпоративного управления увеличивает риски акционеров и потенциальных инвесторов, а ...

0 комментариев