Этаны развития фондовой биржи. Краткая характеристика

Организационно-правовые основы и организация функционирования фондовой биржи

Организация работы на фондовой бирже

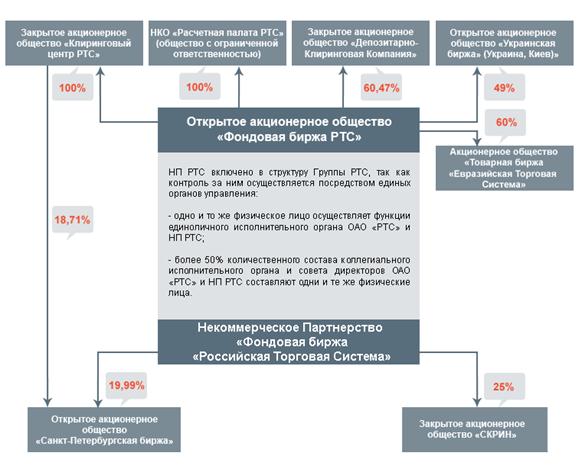

ОРГАНЫ УПРАВЛЕНИЯ БИРЖЕЙ

Необходимые условия начала биржевых операций

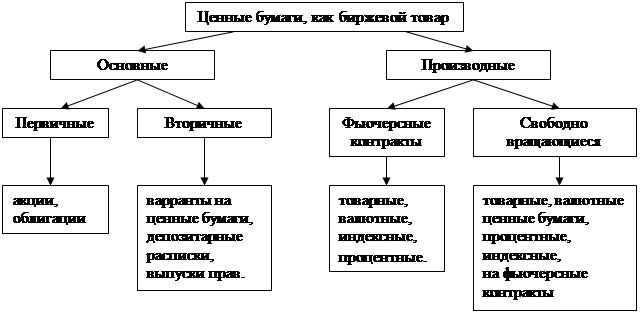

Ценные бумаги - главный инструмент фондовой биржи

Необходимость перехода в категорию классифицируемых рынков ценных бумаг

Реализация принципа представительства и консолидации интересов

Навигация

Реализация принципа представительства и консолидации интересов

Фондовая биржа

77991

знак

0

таблиц

3

изображения

11. Реализация принципа представительства и консолидации интересов

Требуется широкая реализация данного принципа, а именно:

• создание консультационного органа, объединяющего представителей государственных органов, банков и небанковских инвестиционных институтов, регионов и публики (например, на базе Экспертного совета Федеральной комиссии по рынку ценных бумаг);

• передача части прав по регулированию рынка регионам (как это, например, сделано в Германии, США);

• введение представителей публики в состав директоратов регулятивных органов, государства, саморегулирующихся организации, фондовых бирж (или, например, представителей бирж в состав директоратов государственных органов);

• государственная поддержка саморегулирующихся организации. обеспечивающая их опережающее развитие, и передача им части функций государства по регламентации рынка и надзору за ним;

• создание системы экспертной поддержки и научного обслуживания рынка (экспертные советы ученых, создание совместных групп российских и иностранных экспертов, разработка и запуск исследовательской программы).

До настоящего времени в России пренебрегают должным представительством и консолидацией интересов сторон, заинтересованных в развитии рынка ценных бумаг.

12. Международная помощь

Можно отметить недостаточность международной помощи в области создания регулятивной, информационной и технологической инфраструктуры рынка, восстановления системы образования и российской научной школы в области рынка ценных бумаг. В настоящее время российскому рынку часто предлагаются различные модели его организации и технологии, абсолютно противоречащие друг другу, исходящие из опыта конкретных стран и знаний конкретных экспертов, ограниченных рамками той страны, гражданами которой они являются. Международная помощь недостаточно скоординирована и часто коммерциализирована. Размеры иностранной помощи в банковском секторе несопоставимо больше, хотя он более "продвинут" и нуждается в помощи несравнимо меньше.

13. Система образования

Крупнейшей проблемой воссоздания рынка ценных бумаг в России является восстановление системы образования в этой области. российской научной школы и просто рыночной культуры инвесторов и профессиональных участников рынка.

14. Создание новых информационных технологий.

Российский рынок ценных бумаг должен перенять опыт создания программной инфраструктуры уже существующих рынков и на его основе создать и развивать собственную информационную инфраструктуру[13]. На базе основных компонентов уже функционирующих рынков необходимо разработать концепцию корпоративной системы разработки прикладных задач в распределенной неоднородной вычислительной среде, реализуя следующие конфигурации клиент-сервер (по классификации Gartner Group):

• удаленное представление данных (эмуляция терминала):

• вызов удаленной процедуры (серверы приложений):

• доступ к удаленной базе данных (серверы баз данных):

• достл п к распределенной базе данных (интеграция/репликация баз данных)

15. Обеспечение информационной безопасности на рынке ценных бумаг в России.

В настоящее время проблема обеспечения информационной безопасности приобретает принципиально важное значение в связи с тем, что информационная и деловая активность все более перемещается в область кибернетического пространства. Масштабы последствий преднамеренного или непреднамеренного нарушения нормального функционирования автоматизированных систем могут варьироваться от небольших сбоев для пользователей до экономической катастрофы в масштабах всей страны.

Концепция защиты информации на рынке ценных бумаг строится на основе принципов защиты, по которым работает сеть передачи данных "Деловая сеть России"[14]. В этой сети большое внимание уделено решению вопросов надежной защиты передаваемой, хранимой и обрабатываемой информации от несанкционированного доступа, контроля ее целостности и подлинности на базе современных информационных технологий. Более того, трактовка этих вопросов органично вписывается в общую концепцию информационной безопасности в России.

С рыночными преобразованиями ситуация качественно изменилась появились новые виды ценных бумаг, возрос их оборот и стал формироваться и развиваться рынок ценных бумаг Результатом ваучерной приватизации государственных предприятий явилось возникновение множества акционерных обществ Преобразование формы собственности привело к возникновению потребности в так называемых инвестиционных ценных бумагах — акциях и облигациях частных коммерческих структур В свою очередь бюджетный кризис, задолженность государства по зарплате, другим социальным выплатам, взаимозадолженность предприятий определили появление новых видов государственных ценных бумаг и векселей

Отсутствие единообразного законодательства, существование правил и норм, прямо противоречащих друг другу, законодательная неурегулированность в вопросах инфраструктуры рынка ценных бумаг создавали крайне неблагоприятную ситуацию в данной сфере.

Вместе с тем возможен прогноз.

• В течение 1998—1999 гг. начнется концентрация властных функций государства на рынке ценных бумаг, закончится открытая борьба и сложится окончательное "разделение труда" между федеральными органами. Один из возможных вариантов: Банк России плюс Минфин РФ — государственные ценные бумаги (при нарастающем отграничении банков от фондовых операций) и Федеральная комиссия по рынку ценных бумаг — рынок корпоративных ценных бумаг.

• На финансовом рынке могут появиться новые государственные структуры, в том числе по защите инвесторов от потерь, связанных с вложениями в ценные бумаги, по контролю за трастовыми компаниями и т.д.

• Усиление надзора за инвестиционными институтами будет сопровождаться передачей части властных функций из федеральных органов власти в их территориальные структуры и в саморегулирующиеся организации (ассоциации и объединения профессиональных участников рынка ценных бумаг).

• Сложится распространенная практика создания экспертных советов, рабочих групп, межведомственных комиссий и т.п. призванных восполнить вакуум в согласовании действий государственных органов и в разработке долгосрочной политики на финансовом рынке.

• Институционализацию рынка подтолкнет принятие парламентом законодательных актов по ценным бумагам и фондовым рынкам на рубеже 1998—1999 гг.

Заключение.

Наряду с факторами, влияющими на приток и отток капиталов или ценных бумаг, существуют факторы чисто технического порядка. Они связаны с самим механизмом биржи. Среди них, прежде всего, следует отметить влияние некоторых методов управления портфелем ценных бумаг, а затем уже - влияние позиции срочного рынка, и, наконец - особую биржевую психологию.

К биржевой психологии следует отнести 2 очень характерных элемента биржевой конъюнктуры:

Прежде всего - это фактор прогнозирования, который на основании срочных сделок, проводимых биржевыми маклерами, предугадывает результат еще до совершения какого-либо события. В ожидании политического кризиса или введения нового налога, влияющего на рынок, курс может стать очень нестабильным еще до наступления кризиса или до принятия биржевого закона. Доказательством этому может послужить то, что уже при свершившимся факте иногда происходит повышение курса (после понижения), что может ввести в заблуждение неопытного оператора, а происходит это зачастую из-за того, что на бирже преувеличивается информация о последствиях ожидаемых событий.

Итак, фактор преувеличения можно рассматривать в качестве второго основного признака биржевой психологии. На биржу самыми неожиданными путями поступают самые различные новости. Сведения быстро распространяются от одного лица к другому, при этом часто преувеличиваются и искажаются. Как на рынке определенной ценной бумаги, так и на рынке самых разнообразных ценных бумаг, любое важное событие (хорошее или плохое) имеет определенное последствие, которое в дальнейшем корректируется, и общая ситуация проясняется и стабилизируется. При хорошей новости (при преувеличение последствия) происходит особенно интенсивная продажа. Напротив, при плохой новости биржевики, играющие на понижение (и сыгравшие на самое худшее), "откупаются". В обоих случаях говорят, что налицо - техническая реакция.

Наконец, не нужно считать, что любая сделка на куплю- продажу происходит на основании внимательного изучения общего состояния рынка, разумной оценки современного валютного курса с учетом всех элементов.[15]

Мы видим, что при совершении сделки противопоставляются 2 операции, которые совершаются противоположными сторонами, то есть один продает определенную ценную бумагу, другой - ее покупает. Однако это не означает, что участники сделки долго размышляли, прежде чем осуществить какую-либо операцию.

Совершенно очевидно, что многие следуют моде, то есть, проявляют интерес то к ценным бумагам нефтяных компаний, то к бумагам золотых приисков, то - предприятий химической промышленности. Другие, например, покупают акцию по номеру, выпавшему при игре в рулетку; третьи покупают по настроению или после ознакомления со своим гороскопом.

В итоге можно сказать, что поведение биржи в разное время зависит от множества факторов (зачастую не зависящих друг от друга), предугадать которые, как весьма и весьма сложно.

Биржевая психология помогает нам предвидеть действия инвестора на рынке ценных бумаг, но без доверия к рынку на нем не будет инвесторов и биржевая активность снизится.

Когда пытаются дать ответ на вопрос, почему сегодня наш рынок ценных бумаг испытывает затруднения в средствах, то не следует забывать, что после революции 1917 г. иностранные инвесторы в одночасье потеряли огромные средства. Это были крупнейшие предприятия, построенные и оборудованные на средства граждан других государств. В то время скептицизм в отношении политического будущего России удавалось преодолеть, хотя пессимисты в конечном итоге оказались правы.

Сегодня, когда история повторяется, все гораздо сложнее. Совершенно очевидно одно — вряд ли удастся убедить иностранных инвесторов вкладывать значительные средства в российские фонды второй раз, на западе историческая память гораздо крепче, чем в России.

Список используемой литературы.

1. Закон "О рынке ценных бумаг" // Рынок ценных бумаг. 1996. № 12.

2. Концепция развития рынка ценных бумаг в Российской Федерации. Утверждена Указом Президента Российской Федерации от 1 июля 1996 г. № 1008.

3. Положение о выпуске и обращении ценных бумаг и фондовых биржах в РФ Утверждено Постановлением Правительства РФ от 28 декабря 1991 г. №78.

4. Алехин Б.И. "Рынок ценных бумаг. Введение в фондовые операции", М., Финансы и статистика, 1991г.

5. Гастон Дефоссе "Фондовая биржа и биржевые операции", М., Издательство "Феникс", 1992г.

6. Льюис Энджел и Брэндан Бойд "Как покупать акции", М., 1992г.

7. Медведев В.А."Биржа", М., 1991г.

8. Миркин Я. М. Ценные бумаги и фондовый рынок М.: Перспектива, 1995

9. Улыбин К.А., Харисова И.С. "Брокер и биржа", М., "Информбизнес", 1991г.

10. Бубнов И. На фондовом рынке "чистые руки" важнее холодного расчета // Рынок ценных бумаг. 1996. № 2—4.

11. Бубнов И. Борьба за чистоту фондового рынка в США // Рынок ценных бумаг. 1996.№ II

12. Миркин Я. Российский фондовый рынок: что дальше? // Рынок ценных бумаг. 1996. №2

13. Овчинников В. Россия и Запад: формы интеграции фондовых рынков // Рынок ценных бумаг. 1995. № 3 .

14. Овчинников В. Операторы на фондовом рынке: практика многослойных технологий // Рынок ценных бумаг 1995. № 5

15. Тихонов А Становление рынка ценных бумаг: Россия это уже проходила // Рынок ценных бумаг. 1995. № 1.

16. Тихонов А. Фонды русские, инвесторы иностранные // Рынок ценных бумаг 1996. №5

17. Computer Week. Спецвыпуск "Биржевые и банковские системы". 1995. №6

[1] Тихонов А Становление рынка ценных бумаг: Россия это уже проходила // Рынок ценных бумаг. 1995. № 1.

[2] Закон "О рынке ценных бумаг" // Рынок ценных бумаг. 1996. № 12.

[3] Медведев В.А."Биржа", М., 1991г.

[4] Положение о выпуске и обращении ценных бумаг и фондовых биржах в РФ Утверждено Постановлением Правительства РФ от 28 декабря 1991 г. №78.

[5] Миркин Я. М. Ценные бумаги и фондовый рынок М.: Перспектива, 1995

[6] Тихонов А. Фонды русские, инвесторы иностранные // Рынок ценных бумаг 1996. №5

[7] Алехин Б.И. "Рынок ценных бумаг. Введение в фондовые операции", М., Финансы и статистика, 1991г.

[8] Гастон Дефоссе "Фондовая биржа и биржевые операции", М., Издательство "Феникс", 1992г.

[9] Концепция развития рынка ценных бумаг в Российской Федерации. Утверждена Указом Президента Российской Федерации от 1 июля 1996 г. № 1008.

[10] Улыбин К.А., Харисова И.С. "Брокер и биржа", М., "Информбизнес", 1991г.

[11] Бубнов И. На фондовом рынке "чистые руки" важнее холодного расчета // Рынок ценных бумаг. 1996. № 2—4.

[12] Миркин Я. Российский фондовый рынок: что дальше? // Рынок ценных бумаг. 1996. №2

[13] Овчинников В. Операторы на фондовом рынке: практика многослойных технологий // Рынок ценных бумаг 1995. № 5

[14] Computer Week. Спецвыпуск "Биржевые и банковские системы". 1995. №6

[15] Льюис Энджел и Брэндан Бойд "Как покупать акции", М., 1992г.

Похожие работы

... ценных бумаг, благодаря которому происходит мобилизация средств для нужд государства и предпринимательской среды, где происходит постоянное превращение ценных бумаг в денежную форму и обратно. Глава 2. Мировой опыт и российская практика функционирования фондовых бирж 2.1 Особенности деятельности Нью-Йоркской фондовой биржи Нью-Йоркская фондовая биржа (англ. New York Stock Exchange, ...

... ведут операции за свой счет и по своему месту в биржевом механизме близки к специалистам, а другие выполняют брокерские функции, но не для инвесторов, а для брокеров, которые передают им часть накопившихся у них поручений инвесторов. Правом членства на Нью-Йоркской фондовой бирже владеют отдельные лица, но если член биржи является совладельцем фирмы, то вся фирма считается членом Нью-Йоркской ...

... Биржа должна контролировать разработанные ею стандарты и кодекс поведения, применять штрафные санкции вплоть до приостановки деятельности или лишения лицензии в случае их необходимости; 1.2 Механизм функционирования фондовой биржи Биржевые сделки довольно многочисленны. Под биржевой операцией понимается сделка купли-продажи с допущенными на биржу бумагами, заключенная между участниками торговли ...

... Федеральном законе «О рынке ценных бумаг» (1996 г.) детально описаны задачи и функции, права и обязанности, структура и основные операции фондовой биржи.[2] Теоретические, правовые и практические основы биржевой торговли в России для условий современности отсутствовали. Однако имелся опыт по биржевому делу в России до 1917 г., в 20-е годы, а также мировой опыт деятельности бирж: имелось общее ...

0 комментариев