Навигация

Финансовая основа местного самоуправления

45137

знаков

2

таблицы

0

изображений

2. Финансовая основа местного самоуправления

2.1. Местные финансы.

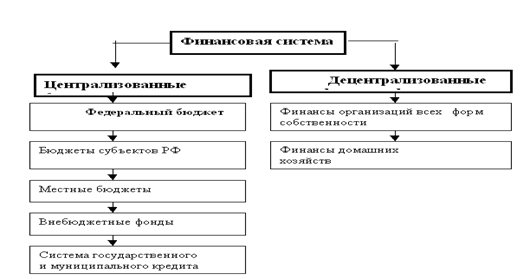

Финансовую основу местного самоуправления составляют местные финансы, т. е. совокупность денежных средств, формируемых и используемых для решения вопросов местного значения. Они включают в себя:

средства местного бюджета;

государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления;

другие финансовые средства.

В соответствии с Федеральным законом "Об общих принципах организации местного самоуправления в Российской Федерации" к местным бюджетам относятся бюджеты муниципальных образований.

Бюджетный кодекс Российской Федерации относит местные бюджеты к третьему уровню, входящему в бюджетную систему Российской Федерации (ст. 10). Под бюджетом муниципального образования (с. 14 Бюджетного кодекса Российской Федерации) понимается форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

2.2. Доходы местных бюджетов.

Доходы местных бюджетов регулируются Федеральным законом "О финансовых основах местного самоуправления в Российской Федерации", ст. 6 которого определяет доходную часть местных бюджетов, состоящую из:

собственных доходов;

поступлений от регулируемых доходов.

Доходная часть может также включать финансовую помощь в различных формах и средства по взаимным зачетам.

Рассмотрим детально доходную часть местных бюджетов:

1. Местные налоги и сборы установлены ст. 15 Налогового кодекса Российской Федерации. К ним относятся:

земельный налог;

налог на имущество физических лиц;

налог на рекламу;

налог на наследование или дарение;

местные лицензионные сборы.

2. К другим собственным доходам местных бюджетов относятся:

1) доходы от приватизации и реализации муниципального имущества;

2) не менее 10% доходов от приватизации государственного имущества, находящегося на территории муниципального образования, проводимой в соответствии с государственной программой приватизации;

3) доходы от сдачи в аренду муниципального имущества, включая аренду нежилых помещений, и муниципальных земель;

4) платежи за пользование недрами и природными ресурсами, установленные в соответствии с законодательством Российской Федерации;

5) доходы от проведения муниципальных денежно вещевых лотерей;

6) штрафы, подлежащие перечислению в местные бюджеты в соответствии с федеральными законами и законами субъектов Российской Федерации;

7) государственная пошлина, установленная в соответствии с законодательством Российской Федерации;

8) не менее 50% налога на имущество предприятий (организаций);

9) подоходный налог с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

3. К собственным доходам местных бюджетов относятся также доли федеральных налогов, распределенные между бюджетами разных уровней и закрепленные за муниципальными образованиями на постоянной основе.

Размеры минимальных долей (в процентах) федеральных налогов, закрепляемых за муниципальными образованиями на постоянной основе, определяются законодательными (представительными) органами субъекта Российской Федерации.

К указанным долям относятся:

1) часть подоходного налога с физических лиц в пределах не менее 50% в среднем по субъекту Российской Федерации;

2) часть налога на прибыль организаций в пределах не менее 5% в среднем по субъекту Российской Федерации;

3) часть налога на добавленную стоимость по товарам отечественного производства (за исключением драгоценных металлов и драгоценных камней, отпускаемых из Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации) в пределах не менее 10% в среднем по субъекту Российской Федерации;

4) часть акцизов на спирт, водку и ликероводочные изделия в пределах не менее 5% в среднем по субъекту Российской Федерации;

5) часть акцизов на остальные виды подакцизных товаров (за исключением акцизов на минеральные виды сырья, бензин, автомобили, импортные подакцизные товары) в пределах не менее 10% в среднем по субъекту Российской Федерации.

4. К собственным доходам местных бюджетов могут относиться также другие платежи, установленные законодательством Российской Федерации и законодательством субъектов Российской Федерации.

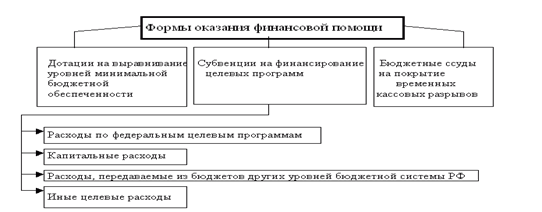

5. В доходы местных бюджетов может включаться финансовая помощь, которая осуществляется в различных формах. Это:

► дотации, т. е. средства, предоставленные местным бюджетам из федерального бюджета и субъектов Российской Федерации в порядке бюджетного регулирования без целевого назначения;

► субвенции, т. е. денежные средства, выделяемые на конкретные цели и на определенный срок муниципальным образованиям из федерального бюджета, бюджетов субъектов Российской Федерации и подлежащие возврату в соответствующий бюджет в случае неиспользования их по целевому назначению в установленный срок;

► средства финансовой поддержки муниципальных образований, т. е. денежные средства, образуемые в бюджете субъекта Российской Федерации для оказания финансовой помощи муниципальным образованиям и распределяемые в соответствии с фиксированной формулой, учитывающей: численность населения муниципального образования, долю лиц пенсионного возраста в общей численности населения муниципального образования, площадь территории муниципального образования, уровень душевой обеспеченности бюджетными средствами муниципального образования, а также другие факторы, определяющие особенности данного субъекта Российской Федерации.

Сумма превышения доходов над расходами местных бюджетов по результатам отчетного года не подлежит изъятию федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации.

Похожие работы

... , единые процедуры бюджетного процесса; Стимулирования - осуществление деятельности, направленной на реализацию целей; Контроля. Можно выделить некоторые принципы организации государственных и муниципальных финансов: - единство законодательной и нормативной базы; - открытость и прозрачность; - разграничения полномочий и предметов ведения; - целевой ориентированности: - научного подхода; ...

... решения данной задачи необходимо разрабатывать и широко обсуждать перспективы развития муниципальных финансов, оценивать их соответствие современным требованиям развития Российской Федерации, обоснованность выбора направлений и механизмов государственного финансового регулирования социально-экономических процессов в условиях проведения широкомасштабных реформ в нашей стране и высокого уровня ...

... Государственные доходы воздействуют на ценообразование, издержки производства организаций, величину накоплений юридических лиц, занятость и личное потребление населения. ГЛАВА 2. ОЦЕНКА ОПЫТА ЗАРУБЕЖНЫХ СТРАН ПРИ ОРГАНИЗАЦИИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) ФИНАНСАМИ РОССИИ ЗА 2001-2010 ГГ. 2.1 Анализа бюджета России По данным Минфина России предполагалось, что в 2008 г. ...

... о рассогласованности усилий, архаичности подходов и недостаточной системности при разработке решений в развитии бюджетного федерализма и публичных финансов. Прежде всего, необходима разработка моделей управления муниципальными финансами, призванных обеспечивать устойчивое финансово-бюджетное равновесие в муниципальных образованиях, организация рационального движения потоков финансовых ресурсов, ...

0 комментариев